2020年,百度并购红手指,360收购亿方云和CCwork,京东工业品和工汇合并,酷家乐收购模袋、盖雅工场收购蓝灯人力,一微电子收购大心电子,有赞收购爱逛,阿里收购客如云,微盟收购海鼎,ONES收购tower……

这个企服并购名单上还可以写出更多名字。仅2020年,中国境内企业服务赛道就发生了至少74笔交易。一年前,这一数字还是47。

进入2021年,企服领域并购热度不减。光云1.2亿收购深绘,声网收购环信,用友5.02亿收购大易、1.51亿收购柚子科技、1.15亿收购北京富深,酷家乐收购美间,明源云收购沃享科技,容联云收购过河兵,汇量科技15亿收购热云,震坤行收购欣邦五金……

企业服务领域的并购潮,正初现端倪。

如果说2015年前后的并购潮,几乎鲜有企服公司的身影,那么2019年开始,超过医疗、教育等领域,企业服务赛道成为并购最活跃的领域。某FA并不专门做并购,但从2019年开始,来自产业资方(上市公司或未上市但头部厂商)的并购需求逐渐增加:“最近接触的求购方至少有二十多家。”

如果说2015年前后的合并、并购,还是为了市值管理或停止烧钱,当下企服领域的并购,更像是一场“预谋已久”的“产业扩张”——头部公司想要快速补齐产品、技术、团队、客户、规模。赛道的前辈已经做出表率——“收购机器”Salesforce一度收购40+家公司,成为2000亿美元市值、212.5亿美元(2021年)营收的大玩家。

业内共识是,“十亿市值靠业务,百亿市值靠并购,千亿市值靠核爆业务+并购。” 接下来,还会有越来越多的中国企服厂商走向并购,走出他们的“千亿市值”之路。

本文,36氪通过多方采访、系统梳理,试图回答以下几个问题:

中国企业服务赛道,目前的并购市场情况如何?

中国企业服务赛道的并购潮来临与否,又与哪些因素相关?

企业服务赛道的并购有何特点?

企业服务赛道的并购有何难点?

对标美国,我国的并购市场会呈现何种发展趋势?

1年近百笔并购交易,金额达到500亿

天堂硅谷高级合伙人王伟经历了15年的并购狂欢期和18年的冷淡期,这几年,他接触的2B方向的并购买方的需求逐渐增多。过去两年,他帮集成电路长川科技收购了两家海外公司,新加坡的STI和马来的Exis。

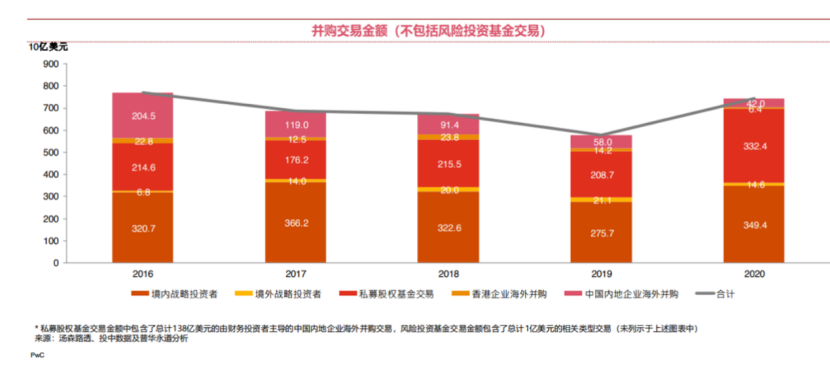

王伟并非个例。中国资本市场并购热度正持续增加。据普华永道发布的数据,2020年中国并购活动交易金额增长了30%,达到了7338亿美元,是2016年以来的最高水平。

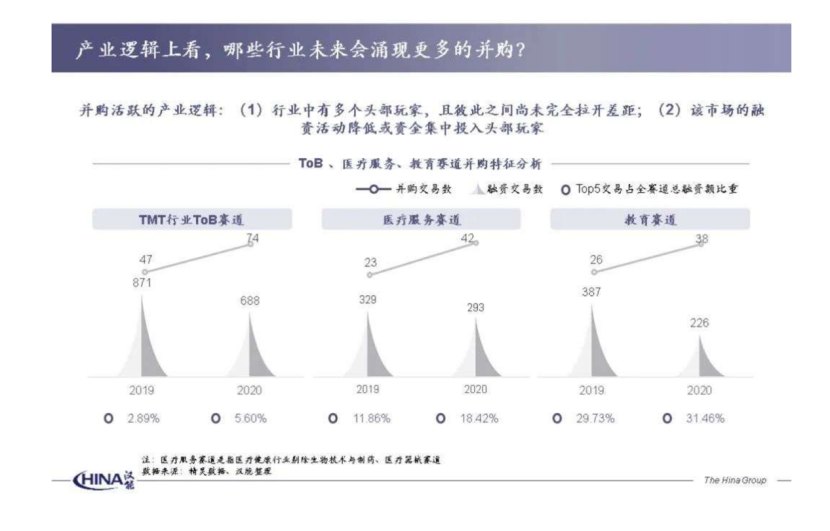

与此同时,企业服务赛道的并购数量快速增加。汉能在2021年初发布的并购报告里提到,中国境内企业服务赛道的并购交易数量从2019年的47起变成了2020年的74起,超过医疗与教育赛道。

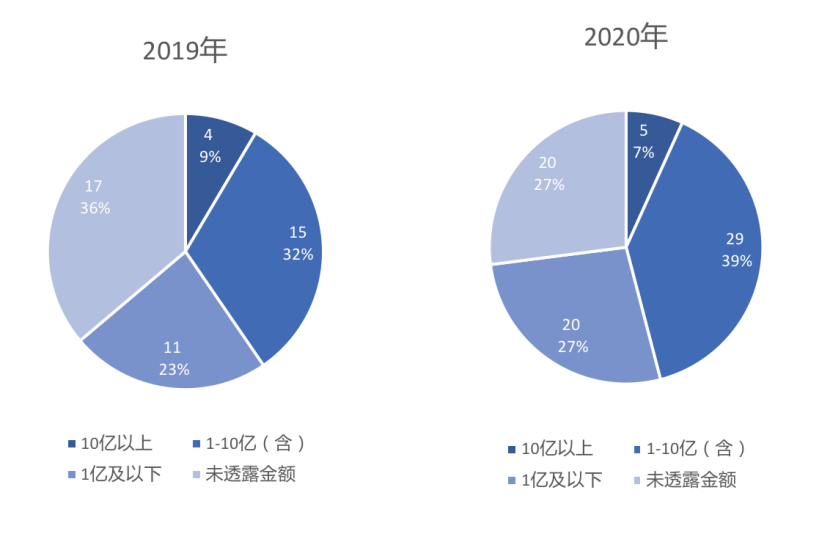

36氪也对过去两年市场上的并购信息进行了整理。从这些统计里看出,2019年企业服务赛道并购总金额在300亿人民币以下,2020年企业服务赛道并购总金额在500亿人民币左右,总金额快速增长。

(以上仅是有代表性的收购案例)

从统计数据中可以看到:上市公司成为收购主力,两年中有65%的收购事件,是上市公司为买家。市值超过百亿美金的买家,带来了10起(2019年)和22起(2020年)收并购事件。

阿里巴巴(包含旗下阿里云、蚂蚁)是收购大户,在2019收购了4家,在2020年收购了3家,奇虎360、腾讯、百度、微盟等频频出手。

拆解来看,这些已经发生的并购交易多是两类:交易金额1亿美金到10亿美金之间中型企业之间的合并,产业链纵深整合的类型也将越来越多。

现金+股票的形式成为主要的交易形式。比如,以上交易中超过50%的是现金+股票的形式,比如美图3.95亿港元收购大街网,其中3.43亿港元将透过配发及发行8573.91万股代价股份偿付及余下结余约5252.97万港元将以现金偿付。

非上市公司的合并则主要是股权或者现金。比如,2019年,来也合并奥森,是股权;光云收购深绘,是纯现金。

这也在一定程度上,解释了为什么上市公司能成为并购的主力。二级市场的募资渠道更加畅通,在并购交易时也往往能够获得高市值的红利。比如,2020年11月微盟通过全资附属公司微盟发展以增资及股份受让形式(即现金+股票),以5.1亿元收购海鼎为例。这意味着,在市值高点,微盟付出的成本相对可控。

并购潮,与IPO相关,

但更是预谋已久的产业扩张

并购潮的确与IPO强相关。

除了上市可以帮助公司降低并购交易的成本、提高对并购标的的吸引力,股市的行情波动、科创板的起起伏伏,直接影响到大家对于上市和并购的想法。

一般而言,并购市场的繁荣往往会滞后于IPO爆发后两三年。其中小部分来自于,企业在上市前为了满足上市要求比如营收等,会有收购行为;大部分是,上市后的优质企业可以有更强大的资金能力和更灵活的配置能力,能够放心“买买买”。

受疫情影响,2020年企服公司业务高速发展,市值高歌猛进,这给并购交易提供了稳定、充足的粮草基础。近几年上市的企服公司,明源云历史最高市值达到了1117亿港元,中国有赞达到776亿港元,微盟达到最高市值744亿港元,声网随着Clubhouse的火爆市值一度突破百亿美元大关,容联云上市首日市值达到76亿美元,光云科技历史最高市值接近300亿人民币。

与之相对,如果二级市场表现不好,将直接影响上市公司的收购信心。汉能投资集团董事总经理朱海曾跟过一个案子,在长达18个月的交易流程里,买方的市值一路腰斩,直接导致买方无法拿出足够的现金进行收购,最后交易终止。再如,有接近有赞的人士称,有赞原本打算收购的一家公司,但因为股价的下跌,最后改成了投资。

2019年6月,科创板正式开板,注册制开始实行,这让很多企业对上市充满了信心。但2020年年末,科创板IPO审核力度开始加大。今年1~3月就有31家企业终止或者中止上市流程。

在一些资方眼里,这反而有助于并购的产生。原因有二,一是,部分企业或许会迫于投资方退出压力或者迫于已上市竞品的打压,寻求买方;二是,部分公司会想要通过收购的方式达到上市门槛。不过,由于并购周期往往在半年以上,因此目前市场上还未显现出这部分并购的结果。

除了上文提到的资本市场波动、科创板政策变化外,还有几大原因推动并购潮。

宏观上,2B并购潮的到来与国家经济走向密不可分。提高资产配置效率,加快产业升级是国家未来几年的发展重点。而并购是提高资产配置的“捷径”之一。

微观到实操上,先看国资。国资一直我国并购的主力军。兴业证券欧阳柳行告诉36氪:“很多不愿意委身民营企业的标的,很容易被国资拿下。”

再看企业。近几年,产业资本成为新买家,对并购越来越重视。

怀着不同的目的,已经上市或者即将上市的业内头部企业,成立用于投资或者收购的基金。用友、有赞等上市公司,希望通过收购扩大产品矩阵,而AI四小龙类的高估值、低收入的独角兽公司,更想在上市前通过收购把客户、营收等做起来。

背后的需求则是产业整合。ONES与Tower的合并是案例之一。Tower的客户更多是中小客户,ONES客户更多是大客户,在客户群体上,合并有利于公司更好地扩大规模;同时,ONES更侧重产研方向,Tower更侧重办公协同,双方在业务层面也有上下游的关系,其合并可以更好地实现产业整合。

(图中可以看出,所有并购中,境内战略投资者即产业方的比重极高。)

不得不提的是,并购潮来临的一大“推力”,来自PE/VC。时间上看,2010年起,我国以SaaS为代表的新一代企业服务公司开始兴起,2014-2015年出现了企业服务赛道的投资热。如今不管是存续期是5+2还是10+2都到了需要退出的时间点。机构要退出路径只有两条:IPO或者被收购。

比如,2019年6月,原「来也」宣布与奥森合并,成为新「来也科技」,双方本身就有共同投资人,也有千丝万缕的业务合作。合并后的公司,AI能力和RPA能力协同,2020年5月,来也科技发布新产品 UiBot Mage,2021年4月完成5000万美元C+轮融资。

投资人推动,但临门一脚还要等待创业者完成。

(来源:普华永道)

大买家少之又少,

既有业务又有故事的并购标的屈指可数

根据业内信息,2019年京东云、金山云曾就合并进行谈判,但最终不欢而散。

接近此次合并的人士称,合并最开始是雷军和刘强东在某次会面时达成了共识,但在进入谈判尾声时终止。其中重要的原因是,京东云和金山云双方产品类似,能够实现的协同并不多;双方团队就整合问题也无法达成共识。

类似失败的收并购时刻发生。有太多地方可能卡住,让谈判功亏一篑。

首先,*的阻力在于,供需均不足。中国不仅缺少“大买家”,也缺少性价比高的被并购标的。

横向对比,国内企服赛道的大买家屈指可数。美国超过百亿美金市值的软件公司几十家,其中2000亿美元市值的Salesforce被称为“收购机器”;而中国,耳熟能详的企服公司也仅有6000亿的海康,1800亿的金山办公,1200亿的用友,1000亿的金蝶,1000亿的恒生电子,900亿的广联达,750亿的明源云等公司。

(来源:中金)

因为大买家少,所以产生的交易数额也都很小。虽然企服并购的数量在2021年并购占12%,但金额却只占3%。采访中,很多资方认为,只有业内出现大于5亿美金的交易,才算企业服务赛道开始了真正的并购潮。

另一方面,国内并购处于卖方市场——买方需求大,但是好的标的资产少且贵。买家往往希望被并购标的,既有好的业务“故事”,又有好的业务数据。

但这样的标的十分稀少。毕竟有好业务模式的技术型公司的*占比就不大。天堂硅谷王伟认为,目前大部分企业还是缺乏技术含量的劳动力密集型、资源密集型企业。欧盟2019年发布的最新报告显示,欧盟专利密集型产业占GDP比重已经达到了16.1%,而我国相关产业占GDP的比重是11.6%。

在技术稀缺的基础上,我国有技术能力的企业又缺乏盈利能力。大多数买方的甚至只要求营收过亿、净利过千万,但36氪在多个投融资群中观察发现,能满足这一要求的标的并不多。

近一到两年,国内的好资产还是无法避免又少又贵,但买方的需求已经呼之欲出,因此一些对价格比较敏感的买方,很有可能会选择海外标的,比如上文提到的长川科技,以及目前也在寻求海外标的的来也科技。

其次,是主管原因,国内企业服务公司对于“被收购”有强烈的抵触心态,他们觉得被收购是在“卖孩子”,“万般皆下品,唯有IPO高”。

汉能朱海今年接触了一家办公领域工具类的公司,是非常适合被收购的标的——目前是细分赛道的top1(技术、产品能力好),估值是一亿美金(估值合理),上一轮融资还没有花掉,略微亏损(盈利能力欠佳),但其收入规模已经稳定了几年无法扩大了(有发展瓶颈)。事实上,的确也有包括百度、腾讯在内的几家大厂想要收购,但创始人一心只求IPO。

买方卖方都能够收购本身达成共识,已经实属不易了,然而交易的过程更是千难万险,尤其是谈判环节。天堂硅谷王伟认为,“甚至在最后一刻变卦的可能性,都高于50%。”

一些上市公司怕消息提前泄露会给股价带来震荡,往往会选择一个周五下午,双方一行几人到达一家酒店,关上一个周末,不眠不休,将合同上的几百项条款一一谈拢,然后周一上午走出来,通知各自股东。

谈判到后半夜是家常便饭。ONES创始人王颖奇*次和Tower的创始人聊收购相关的事宜,是在成都的火锅店谈了三个小时,而这已经是志同道合的谈判了。

难中之难是谈价格。我国对于用股票收购会有较高的要求,天堂硅谷王伟告诉36氪,上市公司收购是采用“股票+现金”的形式,但一般资本市场会要求要求股票收购的标的需要具备有3000万以上利润,按照12~15倍的市盈率计算。这让很多想用股票收购的企业望而却步,最后只能用现金。

而当以真金白银的现金形式给出去,而不是股票时,“哪怕是字节,也会因为没上市只能给现金这一点,变「扣」。”汉能朱海说道。

在以上所有流程都尘埃落定后,最难的部分,也是并购成功与否的依据——整合——才刚刚开始。

2014年底,万达以3.15亿美元收购快钱公司68.7%股权,拿下第三方支付牌照,买下了团队、技术、产品。但是整合并没有达到预期的效果。2020年,京东数科又从万达金融手中以16亿收购快钱。

总结而言,并购的成功需要“天时地利人和”三者同时具备,但却可以因为单一要素终止。

通往千亿市值之路

著名经济学家、诺贝尔经济学奖获得者乔治·斯蒂格勒通过对美国企业并购史的考察,在《通往垄断的寡头之路——兼并》一文中指出:“企业通过兼并竞争对手成为巨型企业是现代经济史上一个突出的现象。”他甚至表示:“没有一个美国大公司不是通过某种程度、某种方式的兼并收购而成长起来的,几乎没有一家大公司主要是靠内部扩张成长起来的。”

徐兆铭曾有文章系统分析过美国历史上共掀起过5 次并购潮。

*次是1897~1904年,发生在1883年经济大萧条之后,以横向并购为主,“产业大垄断”。*例超过10 亿美元的巨额并购交易发生在这一阶段,并购造成该时期超过3000 家的公司消失,工业的集中程度有了显著的提高。

第二次是1916~1929年,开始于美国商业活动的上升阶段,终结于1929 年经济衰退初期。由于反垄断法的严格,第二次并购浪潮主要以纵向并购为主。美国通用汽车等大企业在这一时期通过并购形成。

第三次是1965~1969年,处在美国战后经济发展的“黄金时期”,这次并购的形成原因是战后科技的发展,特别是电子计算机、激光、宇航、核能和合成材料等兴起,对生产力起到了极大的推动作用。

第四次1984~1989年,是美国经济扩张期,这个阶段的并购有杠杆并购、恶意并购的特点。

第五次是在1992~2000年。在此期间美国一共发生了52045 起并购案。无论是总量还是年平均量都大大超过了此前任何一次并购潮,特点一是新兴企业和传统企业的合并,二是强强联合,金额巨大。

对标美国,或许可以为我国整体并购发展阶段提供“刻度尺”。

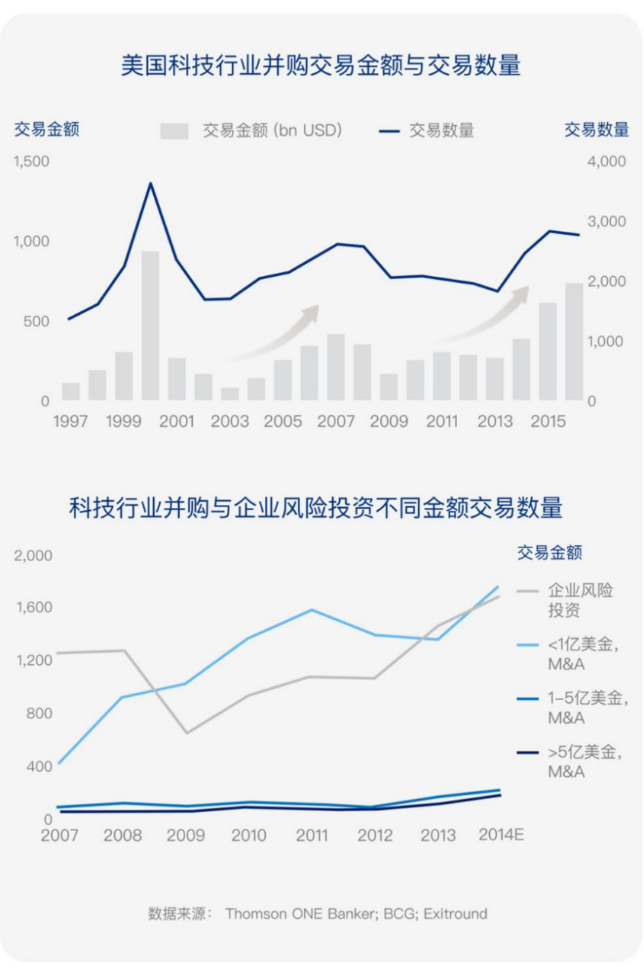

从美国科技行业数据可以看到,每当经济危机之后或下行环境中,市场整体并购数量、尤其是大规模(5亿美元以上)的并购就会显著降低。但是,5亿美元以下的中小型并购则会保持平稳,而1亿美元以下的小型并购交易数量甚至会上升。

目前中国正处在技术蓬勃发展、传统企业与新兴企业合并的时期,与美国多次并购潮形成原因类似。

可以预见的是,当下中国的2B市场,并购潮也在小步快跑而来。小步是指,由于中国企业服务买卖双方体量都偏小,因此收购的金额大,量级不大;快跑是指,小的并购交易正在持续进行,为之后更大体量的并购交易演习。

在未来,中国新一轮的并购即将燎原。