确定性溢价下,高估值预计成常态,净利润不稳,可能影响投资胜率。 |

作为新药研发外包产业链中收入和利润双双排名全球前十的企业,药明康德*是A股中的稀缺资产。

自2000年成立,到拥有现在的规模,药明康德的崛起,脱离不了全球新药研发产业长期景气的时代背景。

在我们之前的智氪分析中(下文统称首次覆盖),已相对全面的解析了药明康德的基本面,并结合行业、宏观大势,对公司给出了中性看多的观点。

彼时的判断主要依据2020年中报、三季报的数据,而站在当下这个时间点,A股企业2021年的一季报都已经披露完毕。

所以,本文除了正常的数据更新外,主要论证了一些内在、外在的变化,是否会影响到我们之前对公司的判断。以此为主线,本文的核心看点如下:

1. 影响公司今年业绩增减的多、空因素都有哪些?

2. 公司目前核心业务的进展如何?

3. 在投资策略上需要关注什么?

疫情后业绩修复明显,今年业绩再上新台阶?

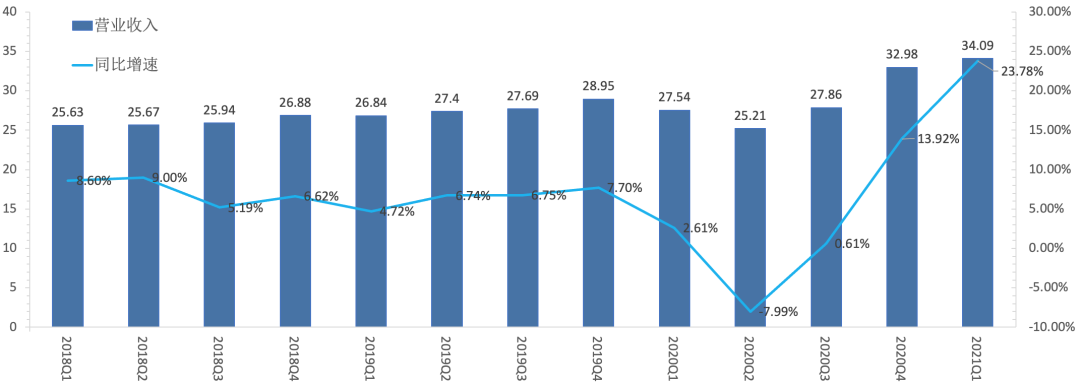

首先来看公司2020年的业绩表现,其中,2020年全年实现收入165.35亿元,同比增长28.46%;同期归母净利润29.60亿元,同比增长59.62%。

从业绩变化的趋势来看,2020年初,主要受疫情影响,业绩明显滑坡;之后,业绩增长恢复并逐季加速。到年末时,收入增长基本修复到了与正常年景相当(略低)的水平。

其产业逻辑在于,全球新药研发景气不改,同时我国制造业在去年疫后的复工复产又*欧美,因此出现的产业迁移,不仅对冲了疫情的影响,还助力公司全年业绩实现明显正增长。

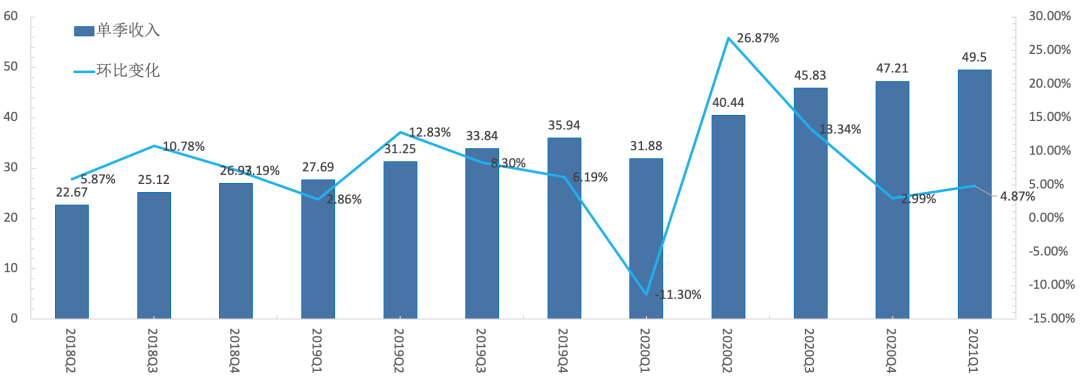

再看今年一季度的业绩,2021Q1单季实现收入49.50亿元,创历史新高,同比增长59.62%;同期归母净利润15亿元,同比增长394.92%。

公司在今年Q1业绩高增,原因之一是去年同期的低基数。此外,今年Q1环比去年Q4,单季收入环比增长4.87%,这一现象值得关注。

从药明康德近年来的业绩变化趋势来看,Q1通常是业绩低点,然后逐季升高。所以,依照这个规律,既然今年Q1环比去年Q4增长明显,那么以此猜想今年的全年业绩,极有可能相比去年再上一个台阶。

图1:药明康德近三年来单季收入及环比增减,单位:亿元

资料来源:wind,36Kr整理

今年业绩增长的核心动能在哪里?

关于支撑公司今年业绩能够实现高增长的核心动能,我们认为主要有二:

1. 全球新药研发维持高景气,国际化水平极高的药明康德享受到了行业景气的红利。

2. “长尾策略”下的高用户黏性,是公司业绩稳定增长的压舱石。

关于全球新药研发景气的判断,可以说是全市场的共识;反过来看,能打破这一趋势的关键性事件尚未出现。因此,长的不说,短也能看到2~3年趋势不改。

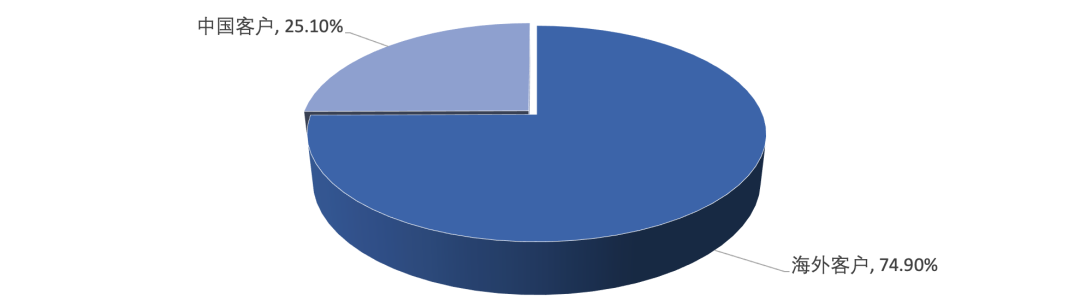

再看药明康德,国际化程度非常高,绝大部分的收入都来自海外。2016年时,海外收入占比超过了80%,到2020年,经过了4年的高速发展,海外收入的占比仍然高达75%。

图2:药明康德2020年末海内外收入占比

资料来源:公司公告,36Kr整理

这里需要先破除一个误区,占公司收入一半以上的CRO服务之中国实验室服务,其属地毫无疑问在国内,但并非只服务国内药企,而是赋能全球,所以来自海外的收入反而更重。

正是基于国际化的经营策略,公司享受到了全球新药研发行业景气的时代红利。同时,国内新药研发在近年来也走向景气,共同助推公司业绩增长。

因此,新药研发领域在海内外都保持了较高的景气度,是公司未来业绩增长的底层逻辑,是最坚实的支撑。

再看公司业绩增长稳定性的核心原因,其一是现有CXO的收费模式下,经营性现金流本身稳定,这一点在首次覆盖中有详细描述;其二,则是源于极高的用户黏性。

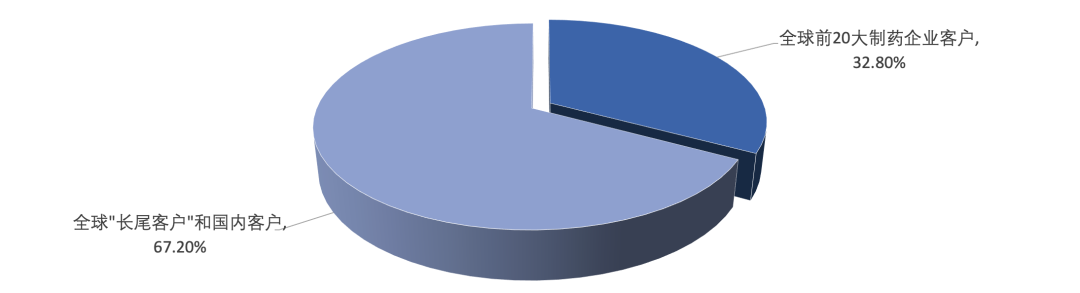

公司之所以拥有较高用户黏性,主要是通过“长尾策略”来实现的。这个策略的核心是开拓所谓的“长尾客户”,即中小药企,而这多少又是历史的必然。

由于国内CXO行业整体起步较晚,对开拓全球前20大药企后发劣势明显。所以,中小型药企就成为了国内CXO们的主攻方向,这一点从目前公司的收入结构即可见一斑。

图3:药明康德2020年客户收入结构

资料来源:公司公告,36Kr整理

同样得益于全球新药研发长期景气,大量的中小药企参与其中,而中小药企本身综合研发实力有限,找外包的动机很强。正是这些肉眼可见的需求,驱动了公司的业绩增长。

再看药明康德,在客观上具备完善的研究体系和完备的实验室设施,再凭借自身的大体量,长期以来积累了高于行业平均的研究经验,综合下来的结果是更高的研发效率与更低的研发成本。

虽然,传统的FFS/FTE收费模式中,CXO公司大多数情况下并不承担研发风险。但是,区别于富士康式的组装式代工,CXO式的外包业务,技术灌注非常深刻。

因此,在CXO行业中,不同企业在研发能力上的软实力差距会非常明显,这也是造就了强者恒强格局的原因之一。

因此,这些中小药企之所以长尾,除了自身需求外,它们更看重公司提供的外包服务在研发效率与研发成本上的优势,这又正好契合它们烧钱又缺钱的总体现状。

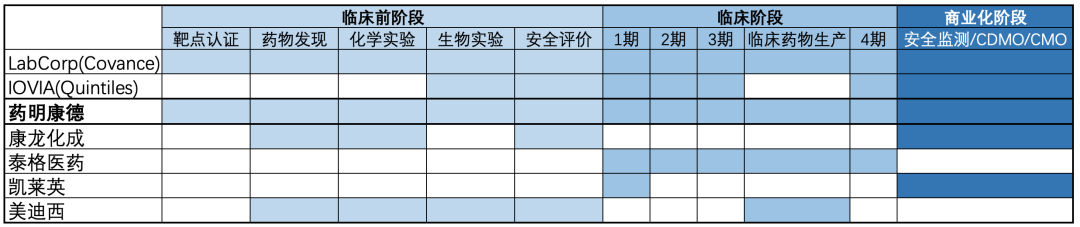

除了研发能力上不可见、无法量化的强大软实力,实现全产业链覆盖则是公司硬实力的*展现,这是能黏住中小药企的另一大关键。

图4:药明康德是全球为数不多实现全产业链覆盖的CXO企业

资料来源:公开资料整理,36Kr整理

所以,公司全产业链覆盖的意义之一,是可以提供更加全面的外包服务,典型如公司的DDSU、HitS等不同内涵的一体化平台,可以为客户就某一大类需求提供一站式服务。

CXO本身就是个高度定制化、且分工精细化的服务体系,能提供的服务门类越多,优势就越明显。而在目前认知框架内,平台式化的一站式服务,可以说是CXO的*形态。

因此,公司“长尾策略”的本质,是在CXO工作的深度与广度上做文章,以此来与中小药企形成了良好的长期合作关系,从而增强了公司在收入上的稳定性。

业务逻辑自洽的同时,业绩数据也证明了“长尾策略”的有效性。其中,2020年原有客户收入占比93.8%,且2015~2020年间,前10大客户保留了100%。

今年业绩可能存在不确定性?

诚然CXO是一个以确定性见长的赛道,而且在上述逻辑的支撑下,似乎公司在今年的业绩增长也确定性颇高。

然而,站在当下这个时间点,行业层面还存在一定变数,这就让公司在今年的业绩增长也存在了些许不确定性。

回首去年,正是受疫情的影响,全球CXO产业链出现了向国内迁移的现象,这亦是公司去年后3个季度业绩逐步恢复增长的核心原因之一。

而全球CXO产业链迁移、中国企业受益的逻辑也存在于两个维度,即:

1. 产业链迁移后,对中国CXO企业产生了明显的需求增量;

2. 海外制造业去年长期受疫情反复影响,全球CXO行业内部竞争减弱。

再看今年,随着全球新冠疫苗接种率的不断提升,疫情影响消除是大概率事件,带动海外制造业强劲修复。

而影响药明康德今年业绩增长*的变数,便是随着海外CXO的修复,行业整体的竞争格局相比去年会有所恶化,而已经迁移的产业链是否会发生回流就犹未可知了。

关于海外CXO的情况,IQVIA近年来的业绩就十分有代表性。尤其是去年Q4与今年Q1的单季收入同比,都保持了2位数的增长,海外医药制造业的这一轮修复可以说是相当强劲。

图5:IQVIA近3年来单季收入及同比增速,单位:亿美元

资料来源:wind,36kr整理

对于药明康德今年的业绩,无论是看多还是看空,逻辑验证的关键点之一是今年的中报业绩,不仅要看药明康德的业绩,海外巨头的业绩则可以从另一面来验证上述产业逻辑的变化。

核心财务/业务数据更新:公司自身业务稳步推进

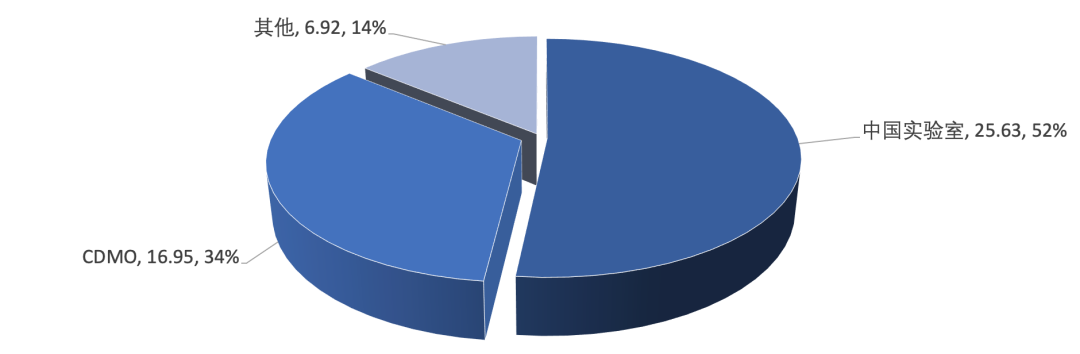

除了行业层面的因素,企业经营的微观细节同样是关注的重点。首次覆盖中,由公司的收入结构可知,增长的核心动能:一看CRO服务之中国实验室,二看CDMO业务。

而彼时所采用财务/业务数据,主要以披露更加全面的2020中报为主。而从去年H1到今年Q1,经历了3个完整的季度,除了数据更新的日常需要,更重要的是预警业绩雷。

财务数据方面,截至2020Q1,中国实验室收入25.63亿元,同比增长49%;同期Non-IFRS毛利10.97亿元,同比增长46%;毛利率42.8%,变化不大。

同期CDMO业务收入16.95亿元,同比增长100%;Non-IFRS毛利7.37亿元,同比增长118.3%;毛利率43.5%,同比提升了3.6pct。

图6:2020Q1药明康德核心收入结构

资料来源:公司业绩演示材料,36Kr整理

在过去的3个季度中,公司并未做出重大的业务调整,所以这两大核心业务的地位未变。在细节上,中国实验室的收入占比相对稳定,而CDMO的收入占比有小幅提高。

而从收入与利润增长来看,除了去年Q1的低基数因素外,得益于行业本身景气,同时受海外负面影响不大,两大核心业务的增长依然保持了较高水平,尤其是CDMO业务发展更快。

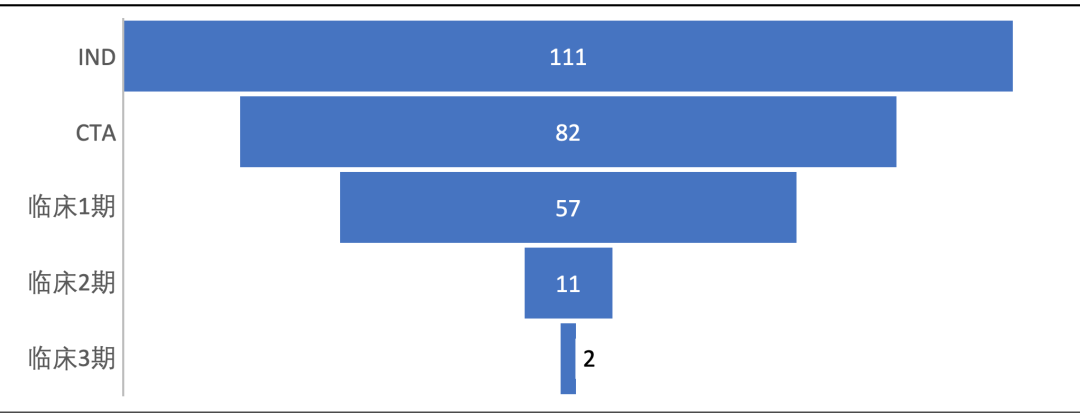

再来看业务数据,两大核心业务,中国实验室重点看新药研发&申报一体化服务业务(DDSU)的推进情况,而CDMO业务主要看项目推进情况,尤其是商业化的进展。

根据2021一季报数据,DDSU业务已经累计完成了111个项目的IND申请工作,相比2020H1增加了13个;累计82个项目获得了临床试验批件(CTA),相比2020H1增加了16个;

而这82个累计获得CTA的项目中,12个项目刚获得CTA;57个项目处于临床1期,11个项目推进到了临床2期,2项目正处于临床3期。(数据均剔除了临床暂停项目)

图7:截至2020Q1药明康德中国实验室DDSU业务管线结构

资料来源:公司业绩演示材料,36Kr整理

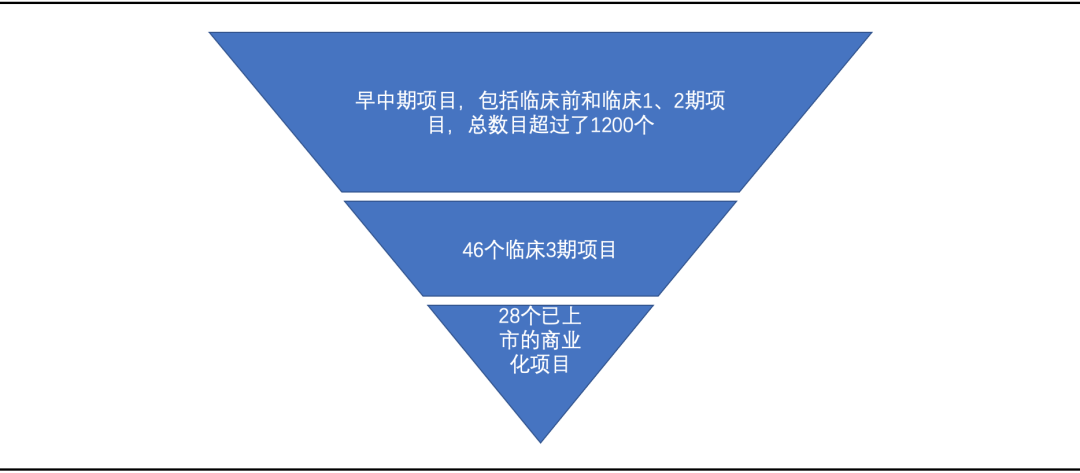

CDMO业务推进方面,截止2021一季报,CDMO项目总数积累超过了1300个,其中晚期项目里推进到临床3期的有46个,相比2020H1增加了4个;获批上市的有28个,相比2020H1增加了2个。

图8:截至2020Q1药明康德CDMO业务管线结构

资料来源:公司业绩演示材料,36Kr整理

从业务数据的变化趋势来看,中国实验室业务稳步推进,而CDMO项目无论是项目进度还是收入确认,表现的都更加出色。

尤其是相比2020H1,获批的商业化项目增加了2个,这对CDMO收入的进一步放大提供了内生支撑。同时,产能扩建工作也在稳步进行中,CDMO的核心动能地位将进一步巩固。

投资策略

总得来看,公司基本面的核心价值主要体现在,行业景气叠加自身强大的研发能力与龙头地位,而诸如产业回流欧美、竞争加剧等偏负面的影响,预计也不会产生能让公司急转直下的变化。

同时,这些负面影响还将被CXO的行业景气主逻辑予以部分对冲,而且“长尾策略”下的高客户黏性,亦能起到稳增长的作用。

因此,我们认为,负面的影响总体有限,公司在今年业绩增长依然确定性较高,故而对药明康德维持之前中性看多的观点。

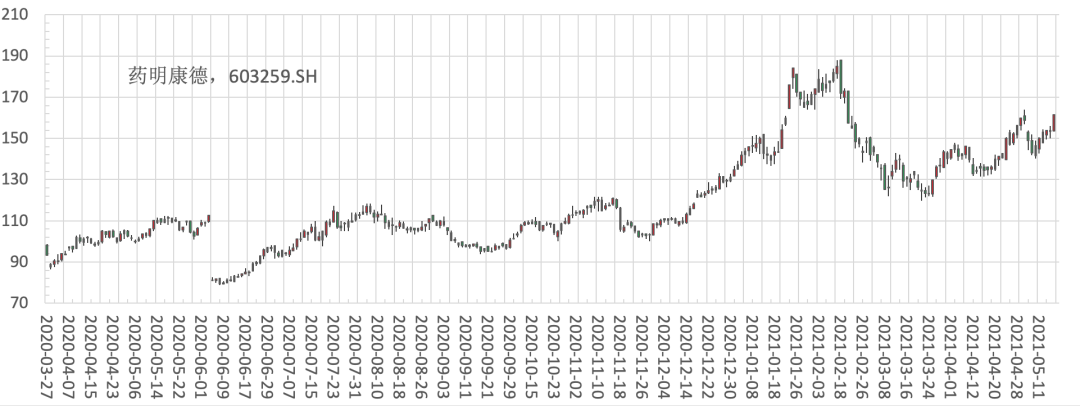

与公司扎实的基本面相比,在投资策略上则呈现出另一番光景。从去年12月到今年2月上旬,药明康德的股价又经历了一轮暴涨,期间的估值扩张非常明显。

图9:2020年以来药明康德股价K线图

资料来源:wind,36kr整理

到今年2月的股价历史高点,估值也达到了2018年上市以来的峰值,PE(TTM)超过了180倍。之后的股价深度调再叠加估值切换,公司估值目前也回到了2020年以来的均值附近。

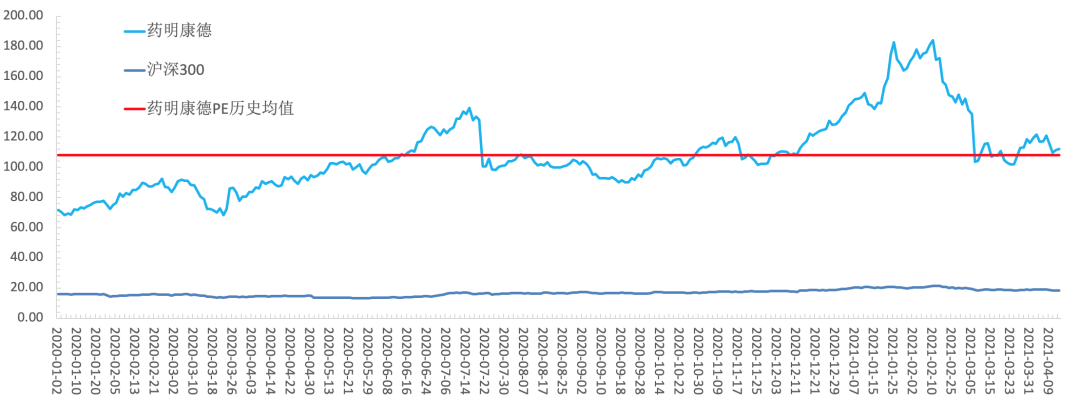

图10:药明康德与沪深300估值对比(PE)

资料来源:wind,36kr整理

由此可见,即便公司基本面非常扎实,烫手的估值依然是策略上的主要压力点。就*值而言,虽然经过了深度调整,目前PE百倍附近的水平依旧在A股中偏高。

然而,CXO凭借其确定性,公司享受到了A股环境中对确定性的更高溢价。故而,在确定性溢价的影响下,公司的高估值预计将成为常态。

再从CXO的行业属性出发,公司业绩增长相对来说爆点不足,但收入增长持续且稳定。由此导致公司业绩消化估值的能力相对不足,这也是公司估值长期高位的另一大原因。

而在高估值的影响下,投资者的神经会相对敏感,好的基本面与确定性溢价驱动股价上涨,而自身业绩消化估值能力不足,所以近几轮股价的暴涨,涨业绩的同时,估值扩张的更快。

随着股价的快速上涨,迫近止盈点或者说临界点时,投资者又开始纷纷下车,最终驱动公司股价达到某一高点后下跌调整,这一过程将周而复始。

从过去股价的波形变化形态,也验证了我们的这一观点。因此,我们认为投资药明康德曾经在相当长的周期内是一件长坡厚雪的事儿,但现在主要看对波段的把握。

还有一点值得注意,那就是药明康德的净利润。受公司金融资产公允值变动、汇兑损益、无形资产摊销、商誉减值等因素影响,公司近年来的净利润增长一直不太稳定,忽高忽低。

虽然,公司在展示业绩时,经常会剔除这些影响,而专门列出调整后的净利润及增减变化。但是,对于是否该剔除这些影响,市场并没有达成共识。

因此,由非经营性原因导致的净利润增长波动,不仅将影响估值切换的效果,同时也会多少影响市场对公司的一致预期,最终都将影响到投资公司股票的胜率。