在招聘这个古老又低频的行业,笼络了一众打工人的BOSS直聘成立7年后开启了上市之旅。

5月22日,BOSS直聘向正式向美国证券交易委员会(SEC)提交首次公开发行(IPO)申请,拟于纳斯达克挂牌上市,股票代码BZ。高盛、摩根士丹利及瑞银为此次IPO承销商。

虽然是最早互联网化的行业之一,但受到频率低、流程长、闭环难等因素影响,招聘企业在资本市场的关注度有限,尤以老牌招聘网站的市场热情逐渐消退。

在线招聘并不新鲜,撮合交易的特性也注定这是件麻烦事。对于当前的二级市场投资者来说,仅靠互联网、线上化这样的字眼远远不够,一个足够吸引年轻人的增长型公司才能支撑长期估值逻辑。

BOSS直聘能冲刺纳斯达克,一方面是抓住了时代机遇和模式创新,从而在移动互联网时代得以崛起;另一方面,在数字经济浪潮下,企业端招聘转战线上的意愿加强,而BOSS直聘与在线招聘行业,正在迎接新一轮的外部红利。

需要指出的是,BOSS直聘依靠中小企业的模式或受到宏观经济环境的制约,与此同时,面对我国人口结构的变化,其能否从长期角度考量作出应对,这将成为决定该公司长期价值的核心。

本文试图回答以下几个问题:

1. 能走到上市,BOSS直聘做对了什么?

2. 在线招聘的潜力究竟还有多大?

3. BOSS直聘在二级市场的价值究竟几何?

技术为王

回顾BOSS直聘的发展历史,亦是一部行业进化史。当前,二十年不变的互联网招聘行,终于进入了迭代期。

互联网甫一进入中国,一些在线招聘平台就试图用线上化来解决我国招聘中出现的时间长、成本高问题,包括中华英才网、智联招聘网、前程无忧网等在内的网站建立了庞大的简历库。

然而,在二十年后的今天,传统在线招聘平台的主要模式还是依靠下载简历,鲜见实质性创新。

进入移动互联网时代,机器学习技术和产品的创新给了新型招聘平台机会,BOSS直聘的崛起正是乘着这股东风。

公开资料显示,BOSS直聘于2014年推出直聘模式,让求职者与招聘人员通过手机端APP就能实现直聊互动,同时通过AI驱动的智能匹配,提升了用户求职与招聘效率。

2016年,BOSS直聘提出 “移动+智能匹配+直聘”的直聘模式,在移动便捷直聊的基础上,基于智能匹配技术进行撮合。

从产品角度出发,“直聊”真真切切捕获了年轻人的心。

据知名数据智能服务商Talking Data发布的一份《2020年高校毕业生求职研究报告》,在2020年5月至10月期间,BOSS直聘的平均日活用户数同比增长率超过80%,日活量位居行业首位。BOSS直聘成为大学生*用的求职类APP。

与传统线上招聘方式相比,直聘模式无异于降维打击,即使和猎聘的BHC模式等竞争对手比较,直聘模式降低了企业更换渠道的迁移成本、提高了用户留存。

依托底层技术能力,BOSS直聘能够利用平台技术实现双向的智能匹配,通过Feed流推送的形式减少过往传统模式下手动搜索简历与岗位的时间,从而提升整个招聘流程的效率。

透过现象看本质,实质上BOSS直聘还是抓住了中小企业这个关键客户群。以前中小企业很难进行线上招聘,传统渠道非常贵,而BOSS直聘把招聘门槛降低。

招股书数据显示,截至2021年3月,作为企业端服务,BOSS直聘服务630万家认证企业,其中82.6%为中小企业(经计算,约520万家),也包括《财富》中国500强的所有公司。

传统模式流量主要倾斜在头部,这导致了大量的长尾人才与中小企业此前一直得不到很好的服务,这也是BOSS直聘能够填补未获满足的需求,创造增量市场机会的原因。

招股书显示,BOSS直聘的经营现金流量在2020年由负转正,达到人民币3.96亿元。截至2020年底,BOSS直聘持有现金及现金等价物合计39.98亿元。

低频刚需的行业痛点如何解?

尽管BOSS直聘的上市势必给二级市场带来新的血液和故事,但需要指出的是,招聘行业始终是一个复杂度极高的行业。

一直以来,BOSS直聘也面临诸多争议。对此,BOSS直聘也在不断进行完善和改进。2020年,在求职者数量、类型显著增长的背景下,BOSS直聘的用户投诉率同比下降30%。

从长期价值来看,宏观经济和人口结构也对企业产生深远影响。由于人口下滑、人口老龄趋势不可逆,“存量市场”甚至是“减量市场”的特征将逐渐显现,就业市场各个参与方竞争势必随之加剧。

在这样的大背景下,模式得到验证后,BOSS直聘的商业模式能否持续将成为二级市场投资者关注的焦点。

一直以来,BOSS直聘做的事情可以归纳为通过“薄利多销”最终“聚沙成塔”。通过覆盖更多的中小企业,BOSS直聘不仅在被市场忽略的低客单价市场做出了成绩,某种程度上,还和新经济一同成长,将一些具有发展前景的企业早早“纳入囊中”。

众所周知,由于招聘行业是一个低频刚需的行业。“低频”的天然属性,导致了招聘是一个重营销的行业,参阅过往行业上市公司财报不难发现,每年营销费用都是固定支出,即便用户与企业数增速缓慢、甚至是逆增长。

因此,对招聘行业更重要的问题是:如何提升留存与粘性?答案也简单,招聘求职的效果。而这点需要用技术来实现。

而随着技术的重要性持续凸显,相关费用的变化将成为衡量一家企业是否具有可持续性的重要指标。

招股书显示,在2019年和2020年,BOSS直聘研发投入分别为3.3亿元和5.2亿元,占当年营收的占比分别为32.6%和26.4%,连续两年超过25%,高于互联网行业平均水平。

另外,招股书显示,截至2020年12月31日,BOSS直聘拥有902名研究及开发人员组成的团队,负责包括智能匹配与风控技术在内的产研相关职能,占总员工数的26.6%。

与此同时,招聘在我国仍具有相当大的潜力,企业招聘需求的增加和在线招聘服务市场渗透率提升仍是不变的趋势。

根据CIC(灼识咨询)预测,受数字新经济业态发展、创新创业政策利好、企业人才竞争加剧等因素驱动,中国线上招聘市场规模预计将由2020年的551亿元增至2025年的2234亿元,年复合增长率为32.3%。

蛋糕越分越大之外,更重要的是,到目前为止,招聘这条赛道上,仍然没有出现一个真正的行业巨头。

从市值上看,2021年的金三银四招聘季,前程无忧市值43亿美元,智联招聘估值17亿美元。港交所HR*股猎聘市值104亿港元。另一家主打猎头服务的深交所上市公司,市值106.77亿人民币。总计加起来不超过700亿人民币。招聘行业的市值,与其对应的约4000万企业与6亿劳动人群并不匹配。

二级市场的一些变化,也侧面对行业之难作出了注解。2017年9月,上市仅3年的智联招聘从美股私有化退市;5月上旬,前程无忧也收到了私有化邀约。

总结来看,在一个没有真正巨头的,同时潜力巨大的市场上,成立仅7年就冲刺上市的BOSS直聘的潜力还未得到完全挖掘。

BOSS直聘有“门槛”吗?

拆解BOSS直聘的招股书不难发现,BOSS直聘在近年的线上招聘的红利分配中扮演了行业领头羊的角色。

事实上,早期BOSS直聘模式并没有什么门槛——直聊功能人人都能做。BOSS直聘能走到今天,有两个重要的外部因素。

*,BOSS直聘上线的时候,遇到了双创浪潮的机遇,迅速吸引了一批能够支撑“求职者——BOSS”形成双边网络效应的BOSS。

第二,在线招聘作为一个低频行业,要求长期投入与耐心。回到2015年,有此资源的巨头在同等条件下有更有ROI的选择,例如外卖、短视频等高频服务场景。而同行业的竞争者,并未意识到移动端直聊的价值——在当时,行业普遍认为招聘求职是一件严肃的事情,只能在PC端完成。

这就给了BOSS直聘发展了空间,能有时间完善技术,不至于迅速进入行业常见的广告战与价格战。事实上,从2018年开始,各大在线招聘平台都上线了直聊功能,其中不少当时在用户规模、资金上都超过BOSS直聘,但一直没有同样的效果。

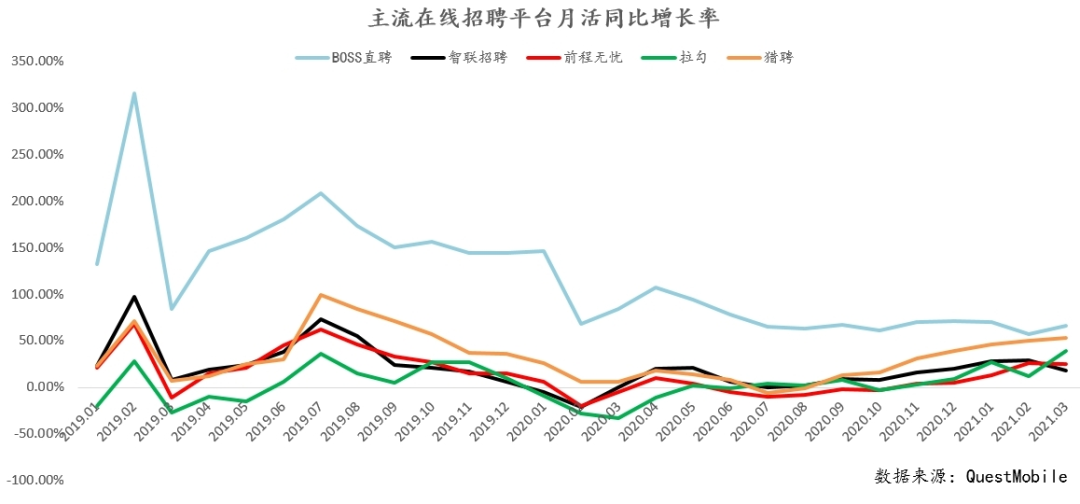

据TalkingData发布的一份报告数据,自2020年4月起,BOSS直聘使用频次跃居行业*;2020年5月起,BOSS直聘日活月用户数超过传统招聘平台,持续保持在线招聘APP日活*的态势。

BOSS直聘招股书也显示,2019年至2020年,BOSS直聘的平均月活用户(MAU)从1150万增长至1980万,同比增长73.2%;2021年3月,BOSS直聘的MAU增至3060万,其中28.8%为蓝领用户。

主流在线平台月活同比增长率

同时,招聘之外,基于求职招聘市场全貌的竞争力分析、薪酬查询等功能将为BOSS直聘带来新的增量。

从平均数据上来看,BOSS直聘2021年Q1平均MAU为2490万,同比增长71.8%,在用户规模上始终保持着70%以上的高增长态势。

伴随规模的持续性增长,BOSS直聘在商业化上的张力也开始逐步显现。其现阶段其营收主要来自于面向企业客户的在线招聘服务,根据不同客户需求,分为自助式的小额短期服务和直销团队跟踪式的大额长期服务两类。

据招股书披露,2019年至2020年,BOSS直聘的付费企业客户数由124万家增长至223万家,同比增长80.1%;以2021年3月31日为止的12个月计算,BOSS直聘的付费企业客户数已达289万家。

随着BOSS直聘的模式创新不断升级加固,双边网络与规模效与之成为了一个正向循环。一个*代表性的数据是,BOSS直聘营销与广告效率不断提升。

据招股书数据,BOSS直聘在2019年至2020年的销售及营销支出分别占总收入的91.8%,69.3%,下降22.5个百分点,比例明显收窄。

不仅如此,从营收增速上看,BOSS直聘在2020年已经超过了行业均速。2020年,BOSS直聘实现营收19.4亿元,同比增长94.7%。2021年一季度,BOSS直聘营收达7.9亿元人民币,同比上涨179.0%。

由此可见,疫情加速器下,BOSS直聘的创新模式得到了进一步验证。可以肯定的是,在后疫情时代的线上招聘中,运营成本上的优势将助力其进一步调动模式创新的能动性。