不是噱头,而是实实际际开始行动起来了。

对于上市这件事,这次快运企业们要动真格了。5月7日,安能物流正式在港交所递交招股书,时间再往前追溯,就在安能物流官宣的半个月前,百世快运集团董事长兼CEO周韶宁就透露出,百世快运正在融资阶段,最快将于2022年完成上市。

IPO已经成为快运企业们的“头等大事”。2021年,快运企业或将迎来一波上市潮。

根据国家统计局公布的我国货运量数据,2021年Q1为111亿吨,同比增速42%,其中公路货运量高达80.8亿吨,同比增速52.9%,公路货运市场仍处于高速发展阶段。

快运市场还远远没有被开采完,市场依旧存在巨大蓝海。上市元年,快运行业的竞争正在加速定格。

快运的“28法则”

25年前,德邦物流只有4个员工,100万营收;如今,截止2021年*季度,德邦快递实现总营业收入约73.7亿元。

厦门大学毕业的德邦创始人崔维星,最早在96年创业创办“崔氏货运”,主营毛衣空运与电器托运业务,此后崔维星不满足于单纯的航空运输,开始拓展汽运散货模式。

当时,在做空运也有盈利的前提下,这个看似跨行业的草率决定,没想到却改变了中国整个公路运输的格局。

在德邦的历史长河中,崔维星有两个重大部署,一是要专注零担市场其中的中高端市场,尽管这个独特的市场定位区别于99%的竞争对手。二是德邦要采用直营的模式,摒弃外聘车,由自己进口卡车。

直到现在,虽然德邦物流在2017年已改名为德邦快递,正式转型做快递。但在零担快运行业,德邦依旧具有不可撼动的地位,直到2018年末,其零担货量依旧占据行业*;截止2019年底,其营收也是占据榜首地位,无人超越。

目前,国内主体上做全直营的全国网并不多,代表企业有德邦快递、天地华宇、佳吉快运、顺丰速运、跨越速运等。

在零担快运市场,关于企业模式的争议无异于直营还是加盟。

从2010年开始,安能物流就以网点加盟的模式快速拓展全国网络,目前已拥有18000+网点,是国内零担市场中网点最多的一家企业。收入方面,安能物流直接面对的客户是网点而不是发货人,公司仅与网点产生财务结算和货物流转等关系,所以收入上等于其与网点之间的结算收入。

安能物流的创新模式开了零担快运市场整合的先河。并且,其用短短 5 年时间,在 2016 年从货量规模上超过直营模式龙头,验证了这种创新模式对市场的冲击力。

全国网中网点加盟模式的代表企业有安能物流、壹米滴答、百世快运、中通快运等。

现在快运市场的玩家,除了熟知的德邦快递和安能物流,快递公司、区域网企业、专线整合平台等也纷纷踏入快运市场。

在快递公司跨界中,如最早百世快运在2012年成立,顺丰在2014收购新邦物流成立顺心捷达,中通于2016年开始布局快运业务,韵达、中通等跟上,于2017年布局快运业务,顺丰甚至在2019年成立顺丰快运新公司。

2018年各路专线整合平台崛起,德坤、三志、聚盟、运派等代表平台已初具规模,他们多数采用线路加盟的模式,实现快速扩张。以三志为例,其商业模式采用释放股权的形式,与当地大型专线成立子公司,从而吸引线路加盟。

现在我们来看,头部快运进入Pre-IPO阶段,市场会更加集中,在快运市场有望IPO的企业有安能物流、百世快运、壹米滴答。

从货量来看,德邦快递、壹米滴答、安能物流在零担市场已呈现三足鼎立之势;安能物流货量在2017年最高达828万吨,壹米滴答在2018年以后,呈现出新秀的力量,分别以900万吨和1015万吨占据榜首,百世快运货量也大涨超越德邦快递排至第三。

目前,多家巨头企业纷纷把日均货量目标定位于10万吨,这是传统快运企业不可想象的,目前300公斤以内的全网快运企业日均货量也只有30万吨左右。

正如安能物流董事长王拥军所说:“即使在安能物流已经达到50000 吨/天的货量峰值的情况下,我认为,放在整个中国零担市场中,这也仅仅是 2-3%的市场份额。对快运行业来讲,过去三十年只是为市场打了一个基础,真正的竞争才刚刚开始。”

零担行业的变革也远远还没有进入下半场。一方面头部巨头已经形成,另一方面模式创新又在如火如荼的进行,零担行业未来依然充满活力。

老牌与新秀

2017年,天地华宇、佳吉快运、盛丰物流、远成物流、中铁物流都掉出了营收前五,取而代之的是顺丰重货、壹米滴答、百世快运、跨越速运、顺丰快运。

从这一年年各家企业的收入和货量数据来看,总体表现为老牌快运企业增长乏力,新势力企业表现抢眼。按照增速可将其划分为高速成长、中高速成长、低速成长三类。

其中安能物流、顺丰快运、百世快运、中通快运表现抢眼,增速均超过50%,新起网的韵达快运日均货量迅速做到4000吨。安能物流、百世快运已经占据了平价小票*梯队。

以壹米滴答、德坤、商桥为代表的平台型企业也快速成长,货量呈倍数级增长;其中壹米滴答货量已经超过德邦快递,位居行业第二。

2018年,其中顺丰速运一跃超过安能物流排在第二,德坤、宇鑫、商桥通过并购、联营或开点覆盖的方式实现持续增长,而长通、宁波中通、黑豹、宇佳和霄邦继续整合存量维稳求增。

老牌企业依旧没有改变衰退的情况:远成彻底退出快运舞台,佳吉快运、霄邦物流、天地华宇、跨越速运下滑严重,德邦战略中心转移到快递后2019年零担收入首次出现下滑,货量也仅能与2014年持平。此后,壹米滴答收购优速、京东收购跨越速运,天地华宇被上汽并购。

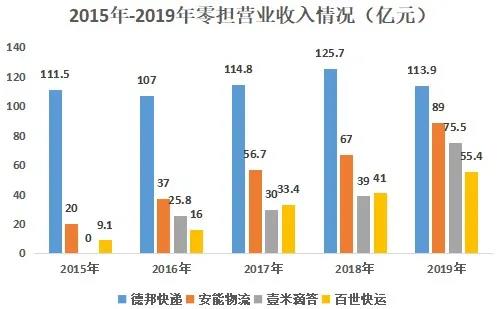

2019年,头部排名前十的企业总收入高达617亿元,约占30强企业总营收(779.4亿元)的79.2%,其比例比上年度增加4个百分点。头部*次出现了5家营业收入超过50亿的企业,分别为顺丰快运、德邦快递、安能物流、壹米滴答、百世快运。

壹米滴答2015年成立,仅仅用时一年,就以25.8亿元上榜零担收入第五名,此后更是奋起直追,到2019年营收达到75.5亿元。

让人意外的是,顺丰快运甚至打破德邦快递多年榜首的位置,营收达124.5亿元。

有趣的是行业头部集中的同时,有两家新进入的区域零担和二线全网快运代表企业——辽西物流和速通物流。这也说明,在快运头部企业上市前,区域零担和二线快运还有2年左右的扩张窗口期。

以后,区域网与大票零担做联合或独立扩张,二线快运采用快速且经济的方式布局中票快运网络,是最后的出路。

百世能跑到*吗?

现在来看,预备上市的企业要提高警惕,开始巨头间的斗法。

除了德邦快递已在2018年完成上市,我们可以重点观察安能物流、百世快运和壹米滴答。

*,竞争的无外乎于价格,和快递市场一样,快运也避免不了价格战。

快运集中进入前IPO阶段,资本的要求开始不断变高,各家唯有通过“价格战”提升货量,扩大产能,才能在竞争中立于不败之地。

而进入零担快运行业的快递巨头,若想分享零担快运这块大蛋糕,必然需要低价抢夺市场。

根据百世快运集团历年财报数据显示,百世快运年度货运量从2018年的543万吨增长到 2020年的839万吨,每年都保持着超20%的增速;同时,其成本相应地从727元/吨,降低到了603元/吨。

百世快运今年更是要将小票零担下限降低至5公斤,增加3-10吨的大票零担和整车业务,向上、向下拓宽业务范围。收件要求上,百世快运还提出放宽异形件入网要求、放宽限运品备案手续等手段,争取更多市场份额。

去年,安能物流推出高端服务产品定时达(时效产品)和安心达(安全产品)。通过价格、时效、安全等维度的区分,打造差异化的竞争,从产品层面打破客户的固有印象,进击高端市场。这种将品质写入产品的方向,意味着安能物流将行业从原来的“规模——价格——规模”的价格屠杀,转变为品质驱动下的差异化竞争,开拓新的增量市场。

早在2017年,德邦快递、顺丰开始占据高端小票市场,安能物流、百世快运抢占平价小票市场,低价值小票由以河南宇鑫和长通物流为代表的区域网承揽,大票主要由专线企业运输。

从单价上看,高端小票市场价格最高,其中顺丰重货价格高达4元/公斤,超过了优速、德邦等大件快递的价格;平价小票中百世快运、安能物流的加盟模式只收取了干线中转费,其全价大概为中转费的2倍左右,实际面向客户的价格在1.4-1.5元/公斤;区域网的低值小票价格*,一般按件收取,无标准化的价格标准;专线的单价*,但是由于运输距离较远,例如主打云贵区域的霄邦物流,其单价也较高。

后起新秀壹米滴答更是创造28个月融资六轮的“融资传奇”,累计融资额超过30亿元人民币,用来烧钱和抢夺市场。

其次,各家必比的莫属于科技能力,以提升自己的服务水平。

百世快运集团高级副总裁、百世快运总经理柳涛曾预测:“快运行业已形成规模效应,接下来的比拼将落脚于质量和时效上。百世快运将围绕‘提升全程时效’展开业务,改善末端服务水平,扩大业务版图。”

根据百世快运集团2020年财报数据显示,截至去年年底,百世快运在全国拥有转运中心93个,末端网点17000余个,省市级网络覆盖率达100%。近几年来,百世快运不断优化转运中心与末端网点,通过不断减少转运中心、拉直线路,以降低中转成本、干线成本、货损,最终提升整体时效。

安能物流则把科技与运营结合的深度。安能物流开发了一套专有的数字化工具,比如运营控制塔——罗盘系统,其可以整合并分析来自各种科技系统的大量运营数据,包括用于综合数据管理的鲁班系统、用于网点管理的 360 智灵通系统、用于干线运输管理的 TMS 系统以及用于分拨管理的倚天系统。

每年安能物流要在 IT上投入一亿人民币来建立系统的规划能力、调动能力和管理能力。其中,包括高度数字化的监控体系对全国的 KPI进行管理,将全部生态体系运营数字化,把每个加盟商输入安能物流的物流管理系统,综合优化人效、车效、场效。

德邦快递在科技研发上面,每年拿出2%的营收投入。

目前,公司旗下的德邦科技拥有138个IT系统、57个IT项目、5个开发平台。每年投入超过5亿,未来将继续加大IT资源投入。

壹米滴答在完成D轮融资后,隐山资本合伙人也是壹米滴答的投资人董中浪在谈及壹米滴答的未来时断言:“壹米滴答绝不仅仅是一家区域小霸王组成的快运企业,未来一定是货量*,科技驱动的新物流典型代表企业。”

实际上,从壹米滴答创立之日起,技术要素的驱动就如影随形:推出全网系统做增量业务,通过信息系统实时结算、统筹利益分配,通过技术升级提升和优化客户体验,逐步构建起直营模式的信息系统和管理能力。

以“银河系统”为例,作为一个开放平台,其包括核心业务系统、智能移动系统、电子地图系统、订单管理系统、客户管理系统、车货匹配系统、车辆定位管理系统、商业智能管理系统、基础数据管理系统等,可根据各区域实际情况进行差异化设计,对接各类公司。

壹米滴答更是和G7达成合作,利用先进的“物联网+AI”技术优势、用AI重新定义“可视可控”的体现,用技术赋能运营全流程,实现量方可视、场站定位、头挂匹配、全程可控等全维度智能化功能。

整体来看,近1.5万亿元市场规模的中国零担快运市场中,前10大零担网络市场份额仅为5%左右。未来,整合与成长空间巨大,仍属于蓝海竞争市场。安能物流此次冲击IPO,以及百世快运宣布上市的消息来看,未来快运企业上市潮或将来临,继而企业间的竞争也将出现新的方向。