武侠世界中,酒馆既是英雄豪杰们把酒言欢、彰显江湖豪情的场所,也是个带着强烈社交属性的信息交流平台。如今,酒馆已经不仅仅是喝酒的地方,还是承包年轻人夜生活的娱乐天堂。

近期,酒馆连锁品牌海伦司(Helens)向港交所主板提交上市申请。这家酒馆品牌以拼多多的平价路线,承包了不少二三线年轻人的夜生活,但它的核心竞争力是否足以匹敌越来越激烈的行业竞争,值得探讨。

/01/

抓住小镇青年的夜生活

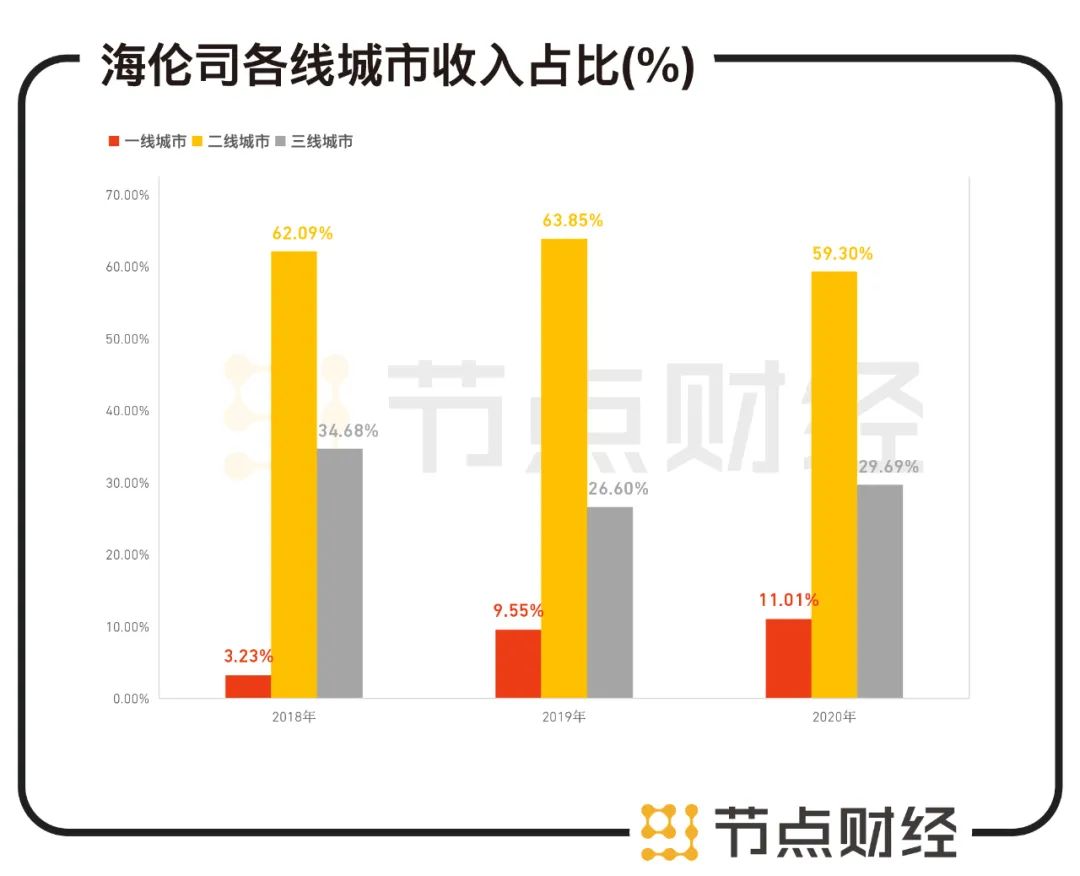

海伦司的*家酒馆开在五道口的一个偏僻角落,最初以低廉价格吸引了一批海外留学生,就此打开了市场。随后,这家酒馆连锁逐步下沉,走入二三线年轻人的夜生活中。招股书显示,海伦司的三百多家门店中,位于二三线城市的比例超过八成。

创始人徐炳忠将海伦司定位为“年轻人的线下社交平台”、“年轻人自在的聚会空间”,甚至希望将其打造成为“夜间星巴克”。招股书显示,其核心消费群体在20~35岁之间。

从数据可以发现,二三线城市是海伦司绝大多数的收入来源。2020 年,海伦司的单店日均营收在1万元左右,二线城市为 1.14 万元,一线城市为8500元。二三线城市为公司贡献了约八成营收。

数据来源:海伦司招股书、华创证券

作为连锁酒馆,顾名思义,海伦司还是主要靠卖酒赚钱。

通常情况下,酒馆要赚钱,主要有两种方式,一是提高酒类价格,比如一瓶普通啤酒进入酒吧、酒馆,价格往往会翻几倍,但价格高了,客流量也相应会有所限制。而客流量不足时,企业在供应商采购方面就缺少议价能力,采购成本和固定费用摊销就很难降下去。

相较而言,海伦司走的是相反路线:以低价拉客,提高客流量,然后通过直营模式和规模效应,降低采购成本和固定费用摊销。

它的平价路线体现在两个方面:一是自有酒水销售占比高,2020年接近七成,同时外部酒水价格远低于同行。目前,海伦司酒馆内,大部分瓶装啤酒定价在10元/瓶以内,低于市场售价。同时,为了降低成本,公司在选址上避开了昂贵的中心位置。

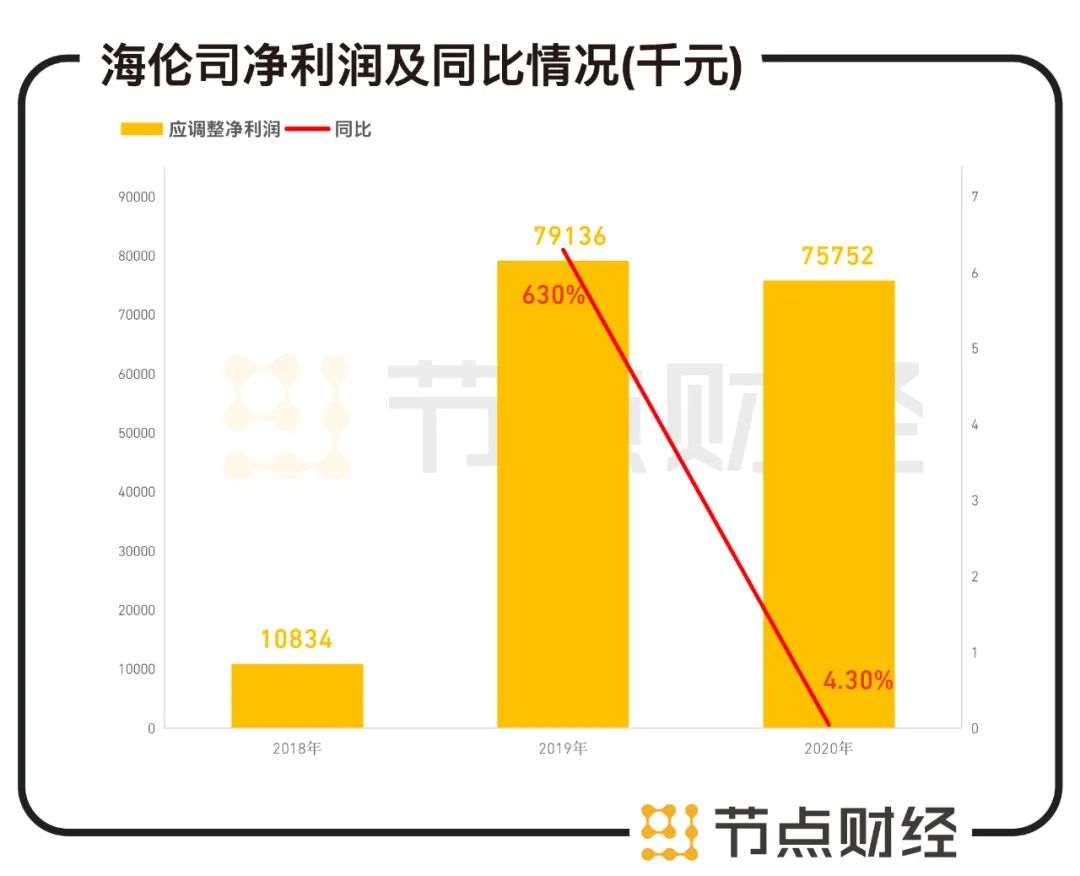

平价,是这家酒馆品牌的重要标签,这既是公司快速起量的动力,也是公司吸引小镇青年的一大原因。从财务数据来看,这也带来了不错的利润和毛利率。招股书显示,2018年至2020年,海伦司的经调整净利润分别为1083.4万元、7913.6万元和7575.2万元。期间海伦司毛利率基本都在60%以上。

数据来源:海伦司招股书、华创证券

不过,就像是拼多多针对的更多是下沉市场,相对低消费人群的需求,海伦司的平价标签也一定程度上“排除”了更高消费水平的用户。和其他中国小酒馆一样,海伦司的酒类产品主要以啤酒和果酒为主,上游议价能力有限,行业壁垒不高。同时,不少网上评论提及,海伦司“小吃偏少”,这一定程度上也降低了其用户体验。

/02/

直营的双刃剑

不管是古代还是现代,酒馆的一大特点是“个性化”标签较为强烈,因此连锁酒馆较少。截至2020年末,中国约有3.5万家酒馆,其中95%是独立酒馆,酒馆行业格局可以说是相当分散。

作为近三年来中国*线下连锁酒馆,截至提交招股书,海伦司在全国有372家门店,是中国市场中*酒馆数量超过100家的连锁酒馆。

这很大程度上是因为公司的直营模式。此前,海伦司曾通过“直营+加盟”模式来扩大规模,但它目前正走向全面直营化。截至2018年、2019年和2020年年末,海伦司直营酒馆的数量分别为84家、221家和337家,对总营收的收入贡献比例分别为60%、95.7%及99.4 %。到提交招股书,其酒馆已全部转为自营酒馆。

相比传统独立酒馆,直营模式可以让管理者自己控制开店速度,同时在连锁模式下探索标准化、规模化的商业方式,比如统一管理选址,装修,物流采购,音乐播放等可以帮助提高公司的经营效率和盈利能力。

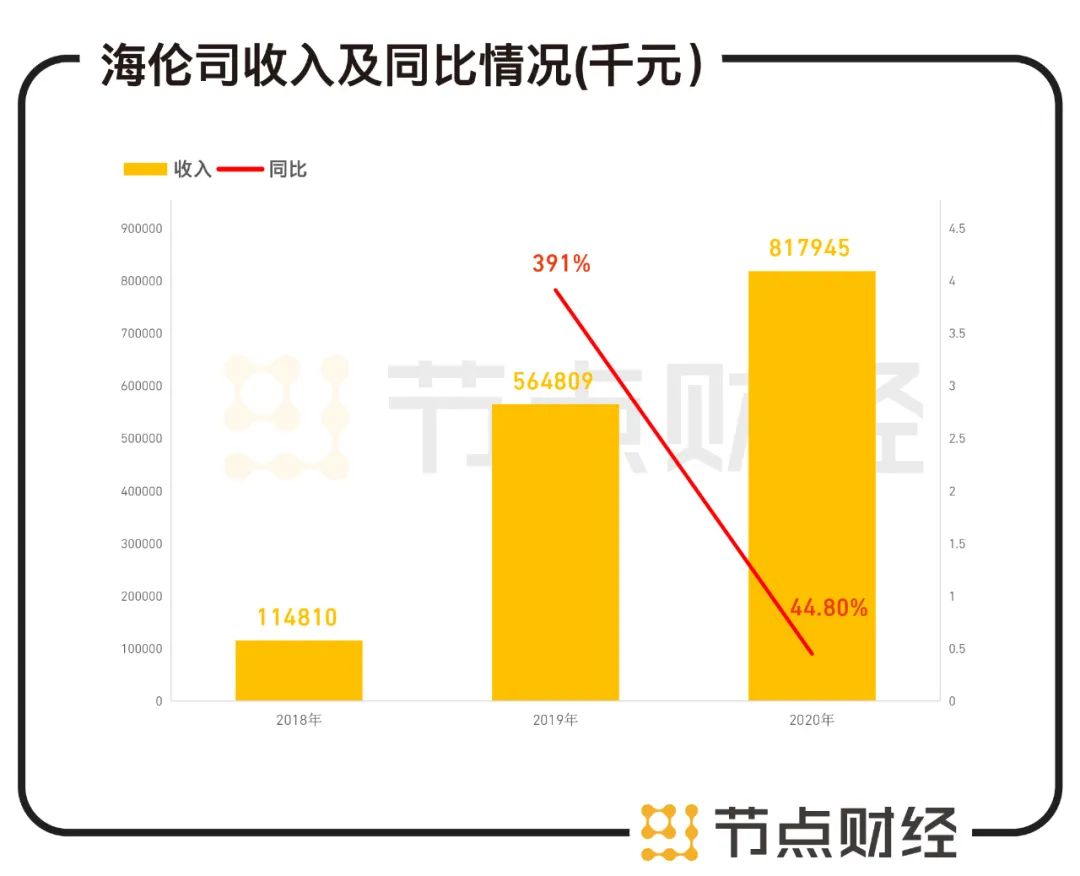

招股书显示,2018 年-2020 年,海伦司的营业收入从1.15亿元增至8.18亿元,复合年增长率为166.9%。期间,公司的盈亏平衡期从6个月下降到了3个月。

数据来源:海伦司招股书、华创证券

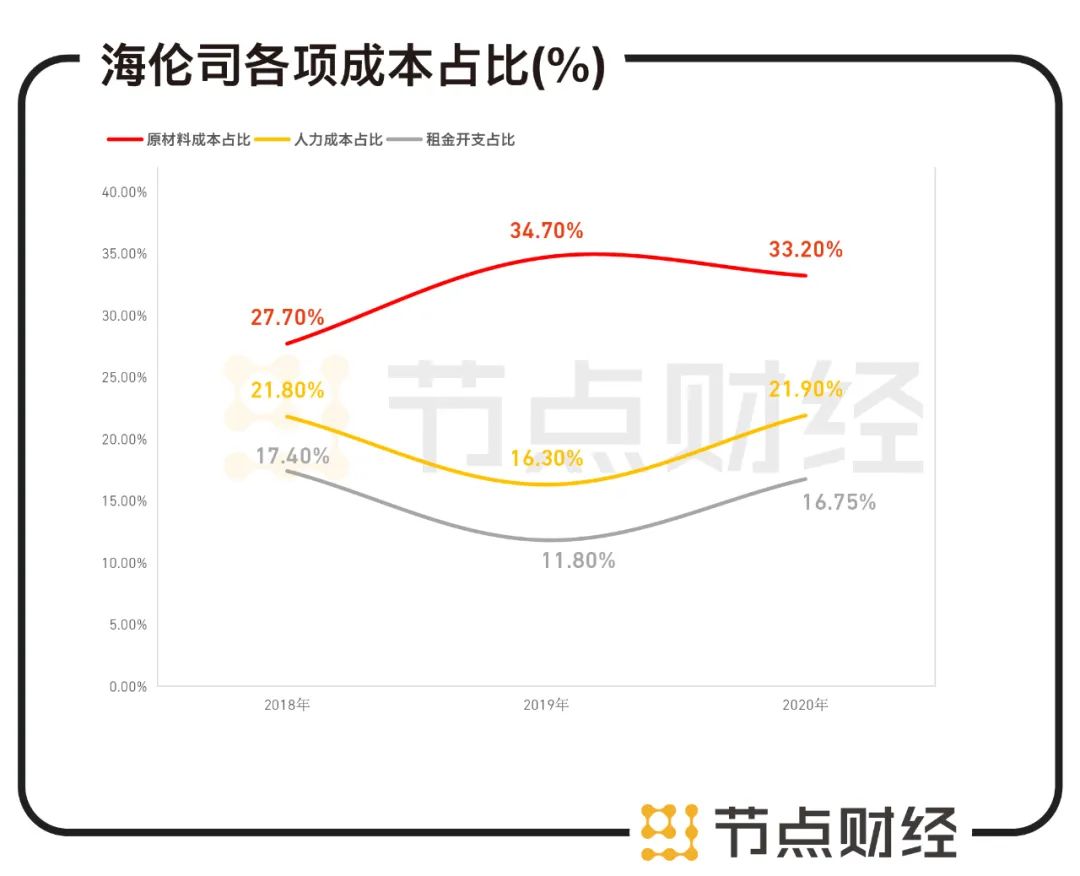

不过,直营的另一面,是更高的经营成本。将门店转为直营,意味着品牌方在租金成本方面要承担得更多,同时,由于门店扩张,企业需要支付的租金以及采购支出也在扩大。

招股书显示,2018年到2020年,海伦司的原材料成本占比从26%增加至33%;2020年其人力成本为 16-22%,租金成本(使用权资产+短期租赁租金,后者主要是员工宿舍)占比为 12%-17.4%。

数据来源:海伦司招股书、华创证券

同时,公司的净流动负债也在不断攀升:2018年到2020年,海伦司的净流动负债分别为6580万元、9820万元、1.68亿元。

如此资金压力下,此前一直坚持不融资的海伦司终于在今年2月,接下了投资者伸来的橄榄枝,获得3300万美元的融资,以弥补负债缺口。根据招股书,海伦司计划到2023年将门店数量扩充至2200家。但公司的资金储备是否能够承担如此扩张野心,还需观望。

/03/

行业厮杀加剧

不论是咖啡馆、餐饮店还是小酒馆等线下门店,*目标几乎都是要为用户提供情感空间。这意味着,在卖咖啡或酒等之外,为用户提供文化、精神或社交体验。这在星巴克的“第三空间”理论中已经得到了不错验证。

不过,相比咖啡馆,小酒馆所面对的是一个限制较强的场景,迎合的多是“夜生活”和“慢生活”,这往往意味着较低的翻台率,这成了行业普遍面临的难题。

同时,由于海伦司出于成本考虑避开了中心地段,公司在引流方面需要更多发力。

近几年,为了“收割”年轻人这一核心用户,海伦司在推广年轻人社交文化花了不少力气。在抖音上,公司开辟了“情感小短剧”、“Helen’s可乐桶”等吸引年轻人的活动。而在营销方面的发力,导致公司的宣传推广费用从2018年的520万元攀升至2020年的1540万元。

除此之外,公司还正面临着更加激烈的市场竞争。安信证券报告显示,受益于中国居民可支配收入的增加和中国酒馆数量的增长,中国酒馆行业的总收入由 2015 年的约 844 亿元增加至 2019 年的约1179亿元,复合增长率为8.7%,预计2020-2025 年CAGR 为 18.8%,

不过,看好酒馆市场的不仅仅是海伦司。近两年来,酒馆行业正迎来不少跨界竞争者。比如,豆捞坊、呷哺呷哺和湊湊等火锅品牌开始或尝试酒馆主题装修,或在场景中结合更多酒文化;2020年上半年,老乡鸡华南首店在深圳开业,白天做快餐,晚上变酒吧;西贝酸奶屋尝试啤酒夜市;鼎泰丰北京太古里店则开启了专业侍酒师驻店等。

不仅如此。咖啡和新茶饮品牌也在入场。比如,星巴克2020年4月在上海外滩开了首家酒吧,奈雪酒屋BlaBlaBar则开启了快速扩张。

当餐饮大佬们集体盯上“餐+酒”赛道,海伦司此前一直引以为傲的连锁优势还能保持多久?