“小时候妈妈给买衣服,每次都得要大一号,说明年还能穿!然后明年又会买新的大一号衣服!然后……我就整个童年都没有穿过合适的衣服……”

这种如今已经成为逐渐成为段子的调侃,其实是很多80、90后的童年的真实境遇。

只是,随着80、90后开始成为父母,加之经济条件的改善,曾经养孩子流行的“穿旧衣”、“买大一码多穿一年”的消费习惯开始减少,取而代之的是“尽可能给孩子*的一切”。

从而,童装市场开始呈现蓬勃发展,甚至成为许多服饰企业的新增长点。

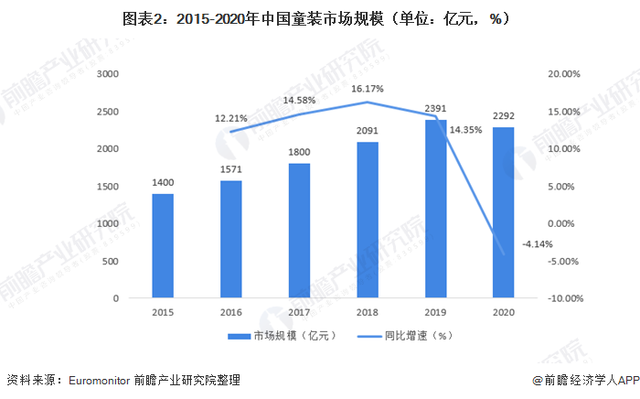

根据前瞻产业研究院数据,2019年,我国童装行业市场规模约为2391亿元,较2018年增长14.35%。2020年受疫情影响,增速虽有所下降,但市场规模仍然达到了2292亿元。预计到2025年,中国童装市场规模预计将突破4700亿元。

正是看准了持续增长的童装大市场,森马在国产服饰品牌集体“艰难度日”的现状下,仍然能保持盈利能力。从2017年开始,童装板块就成为了森马的*大收入来源,缓解了经营困局。并且,通过布局自有童装品牌巴拉巴拉,收购海外童装品牌Kidiliz等措施,森马目前已经成为了全球第二大的童装企业。

童装出海,森马操之过急

盯上童装的休闲服饰品牌,并非森马一个。

一直走多品牌战略的安踏,就通过布局Anta Kids、FILA KIDS和收购童装品牌小笑牛(KingKow) ,覆盖了0至14岁的儿童服装市场;太平鸟也有品牌为minipeace的童装线;而优衣库的母公司日本迅销,也正在加大开拓童装市场的力度:旗下的优衣库将于3月在2021年春夏商品中推出与知名品牌联合开发的商品;GU也将在2月涉足婴儿服装。

但森马旗下的巴拉巴拉,是目前童装市场的*。

据长江证券研报,2012年以来,在服装零售及上游制造行业洗牌的大背景下,森马儿童服饰业务毛利率不降反升,2012至2017 年逐年提升达到41.52%。并且,巴拉巴拉的营收也基本维持在20%以上高增速,2017年森马的儿童服装收入占比总营收的52.6%,到2019年已经攀升至65.%,贡献占比接近成人休闲服饰板块的2倍。

与之同时攀升的,还有市场份额。

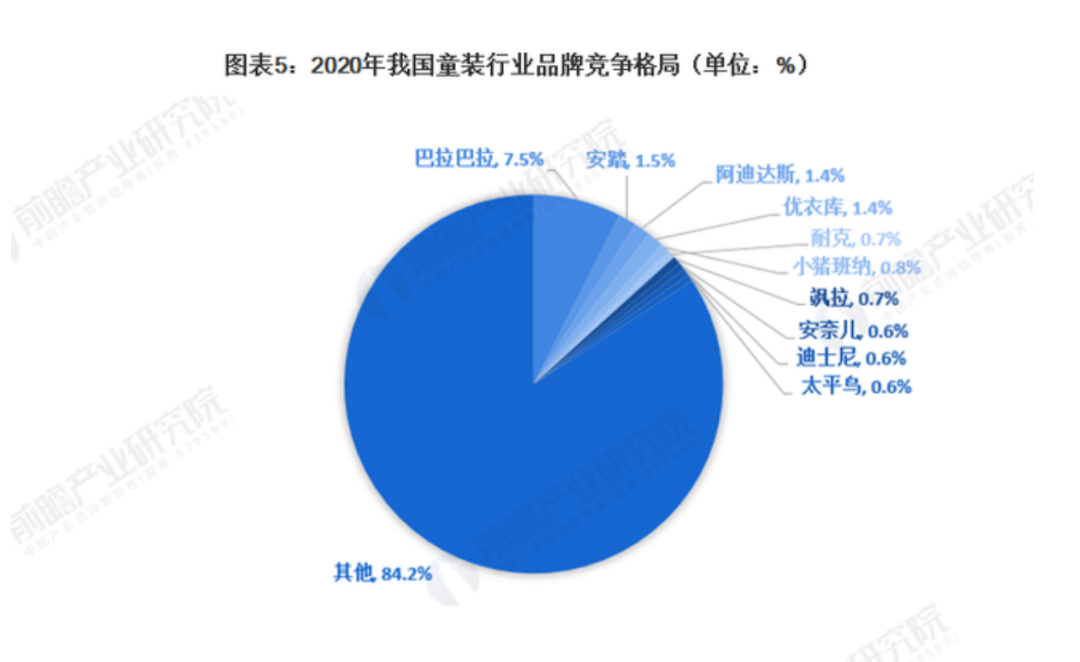

根据前瞻产业研究院数据,2020年,森马旗下巴拉巴拉品牌童装市场的市占率7.5%,安踏和阿迪达斯品牌分别位列第二和第三,其品牌市占率分别达到1.5%和1.4%。

不过,2020年森马不仅营收、净利双下滑,作为核心业务的童装也遇到了发展瓶颈。

森马年报显示,2020年营业收入约为152.05亿元,同比减少21.37%;净利润约为8.06亿元,同比减少48%。从具体业务来看,童装业务营收为101.32亿元,同比下滑19.99%,营收占比达66.64%。

疫情影响是一个很重要的原因。截至2020年底,森马童装业务关闭门店数量达1426家。但是,森马急于出海却半路折戟,也是造成童装业务营收下滑的核心因素。

早在2016年,巴拉巴拉就在俄罗斯、阿联酋等国家开了专卖店。为了进一步扩张海外业务并提高集团在国内的市场份额,2018年,森马一方面与北美童装品牌The Children’s Place达成长期战略合作,另一方面又以8.4亿元收购了法国童装集团Kidiliz。

虽然这些操作助力森马一跃成为全球第二大的童装企业,但更多的却是拖累了森马童装业务的发展。

Kidiliz集团在被森马收购时,就已处于亏损状态。而被收购之后,Kidiliz依然在持续亏损:2019年亏损3.07亿元,2020年*季度亏损1.21亿元。并且,森马还需要花出高额的管理费。数据显示,森马2019年管理费用达10.29亿元,同比增长97.13%。

为了及时止损,2020年7月,森马以6.8亿元低价抛售了Kidiliz,与当初收购价格相差1.6亿元。这也意味着仅在买进卖出这一程序中,森马就已经硬亏了1.6亿元,还不算两年内的经营、管理与其他费用。

服饰品牌出海背后逻辑其实很简单,通过占领国外市场形成一定势能,在打造本土品牌国际化优势的同时,进一步帮助品牌在国内的市场红海中寻求突破。但在“螳螂财经”看来,森马童装业务的出海,还有些操之过急。

在很长一段时间里,本土品牌的崛起都是学习国外的一些快时尚品牌,并没有累积属于自己的品牌软实力。所以就出现了在国外快时尚品牌扣开国内消费市场大门之后,本土品牌们自己曾经的消费者就毫不留情地抛弃了他们。

因此,即便森马买得起Kidiliz,但没有足够硬核的实力“内化”、培养成属于自己的硬实力,一如斐乐之于安踏。从而Kidiliz反而成为了森马的“不良资产”。并且,森马在海外市场面对的都是强有力的竞争对手,他们的童装龙头品牌排名市占率基本在10%-15%左右。比如法国的ID Group、美国的卡特、日本的Shimamura、英国的NEXT。

所以,对于森马来说,与其盯着外面的“肉”,不如多吃几碗家里的“饭”。毕竟,在内需市场,森马还可以进一步提升市场份额,稳固龙头地位,提升品牌心智。

长期以来,我国童装市场都呈现市场行业大、前景广,但高度分散,并且企业规模普遍偏小的现状,从而,品牌的市场占有率和竞争力有限。2020年,童装行业的CR3为10.4%。

这对于拥有巴拉巴拉这样在童装市场占据品牌老大地位的森马来说,其实是非常利好的消息。

一方面,随着经济的发展与优生优育的观念深入年轻消费者的内心,均童装消费支出将会持续上升,童装行业还有无限的发展前途。

广阔的市场意味着激烈的竞争,恰好,森马在服饰大行业浮沉多年,不管是供应链、产品研发、渠道拓展还是企业管理上,都累积了丰富的经验与资源,能够对市场需求做出迅速的响应,从而进一步抢占市场份额。

另一方面,童装品牌相较于成年人的服饰品牌,更容易形成品牌忠诚度。毕竟,童装市场是消费者与使用者分离的市场,对于家长来说,童装的舒适性、安全性要求远远要高于时尚度,从而,当品牌以某一方面的优势占据了家长心智后,就会容易通过用户口碑扩大影响力,并形成忠诚度。

从巴拉巴拉能够占据童装市场*的成绩来看,森马还可以进一步放大巴拉巴拉的品牌优势,更多的去影响用户的消费决策。

巴拉巴拉比森马更需要国潮

抓住了童装这门好生意,也并不等于森马就此可以高枕无忧。毕竟,在成人的服饰业务上,森马和国内大多数服饰品牌都早已承压已久。

这一现状,资本侦探有文章做过总结:国内服饰品牌面对的情相当严峻,市场受海外对手挤压的同时,又遇到了疫情打击;电商的兴起不仅抬高了线下渠道成本,也造就了一批分流市场的长尾服饰品牌。此外,新消费群体的成长,以及传播环境的变化,都对国内服饰品牌提出了更高要求。

国潮,成了森马及其他本土服饰品牌转型共同紧抓的“救命稻草”。

只是,当舞台与话筒已经交接到Z世代手上之后,他们想要的需求与服饰品牌的供给,突然就直接生生地被割裂。而即便Z世代掀起了新的国风潮流,本土服饰品牌要如何去具体理解,细致捕捉,并通过具体的产品承载,对于目前的整个服饰行业来说,都还处于不断地尝试、摸索和试错的阶段。

哪怕李宁、太平鸟、波司登等品牌已经逐渐找到了一条属于自己的与当下年轻人重新连接的路径,但大多数本土品牌都仍处于摸索阶段,典型如森马,并没有完全找到击中Z世代的国潮内核。

森马在2020年的时候,将森马品牌重新做了定位的调整与重塑,聚焦95后的“斜杠青年”,将品牌的核心价值定位为“Work to Play”,为他们提供多生活场景需求的产品,同时还进一步布局了B站、抖音、社群等Z世代热衷的多样社交平台,力求进一步实现年轻群体的多触点触达。

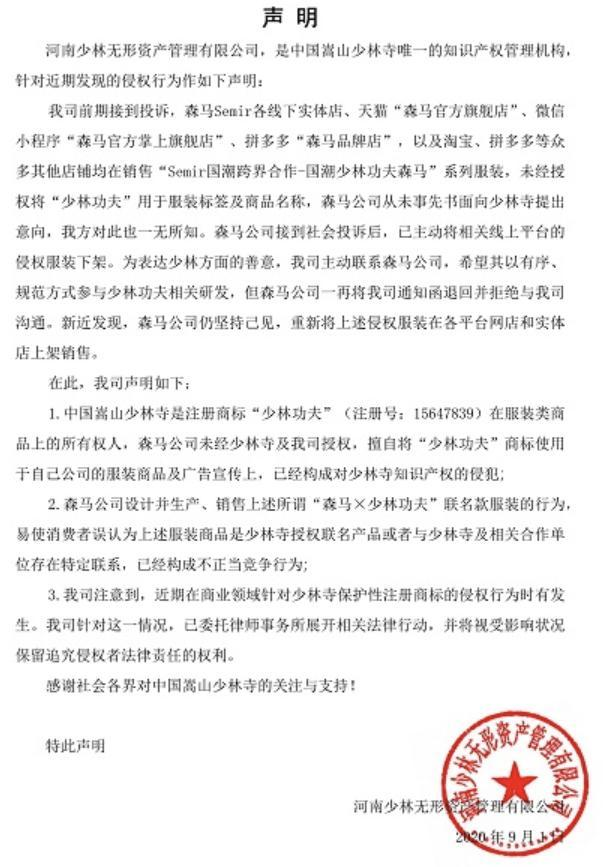

但为了节约成本,挽回2019年“增收不增利”的局面,森马在2020年却将森马品牌的产品做了外包。在一定程度上,这样的操作会减少运营成本,森马2020年的财报上,营收下降但毛利率却较2019年有所增加,已经体现了这一点。只是这也加大了产品质量“失控”的风险。比如森马推出的少林寺联名款,就陷入了未经授权的侵权风波。

重新以新的方式跟新的人群产生链接从来就不是易事,尤其是当年轻人对服装的审美已经不仅仅局限于看得见摸得着的款式、色彩和材质,而更多的是对品牌文化与倡导的价值观的认同与共鸣。这个时候,每一步都要走好走稳,稍有偏差,或将就会被一心想讨好的年轻人毫不留情地抛弃。

森马品牌的国潮之路后效究竟如何,还有待持续观望。

不过,在“螳螂财经”看来,巴拉巴拉也许比森马品牌更值得森马花精力和心血去打上国潮“顺风车”。

原因很简单:打动作为童装消费者的父母,培养作为未来消费者的儿童,将优势业务做到*,树立高准入竞争壁垒。

从近前的趋势来看,巴拉巴拉的消费主体,正在经历着大肆刮来的国潮风,在保证安全和舒适的前提下,每个家长都希望给孩子穿好一点,有特色一点,而巴拉巴拉有颜值和情怀的国潮风,正好能将他们的需求延伸至童装上来。

根据CBNData消费大数据显示,童装消费者形成了一定的服饰偏好,受成人国风潮流的影响,国潮童装线上订单增长69%,是增长最快的童装风格之一。

而从长远的发展来看,森马旗下的产品与品牌,能够贯穿一个消费者从童年到青少年乃至初入职场的生命周期,形成根深蒂固的品牌心智。

美国著名营销专家杰克·特劳特在《新定位》一书中,总结了消费者的五大心智模式,其中有两点是消费者只能接收有限的信息、以及对品牌的印象不会轻易改变。换言之,就是心智有限并且难以改变。

这也意味着,穿巴拉巴拉的小朋友从小或多或少都会接收到关于森马的品牌信息,而在他们的成长过程中一直被森马陪伴,就会形成根深蒂固的好感,对森马的品牌心智会优于其他后接收到的品牌。

而且,最关键的一点在于,相较于成人服饰业务,森马的童装业务本身已经拥有了足够的优势,将这一“长板”做得更优更长,形成“孤峰效应”,对于整个森马集团来说,都是好事。