资本再一次青睐瑞幸。

4月15日晚间,瑞幸咖啡发布公告,宣布与公司股东大钲资本和愉悦资本达成了总额为2.5亿美元的新一轮融资协议。

据投资协议,大钲资本已同意以私募方式,投资约2.4亿美元购买瑞幸咖啡的高级可转换优先股;愉悦资本也同意以私募方式,投资约1000万美元购买瑞幸咖啡的高级可转换优先股。在某些情况下,大钲资本和愉悦资本还可按比例增资1.5亿美元。

据悉,该笔融资主要用于瑞幸咖啡此前达成的海外债务重组计划,以及履行与美国证监会达成的和解协议。

图源天眼查

瑞幸还表示,“公司将进一步优化运营服务,坚持产品和技术创新,为消费者提供高品质、高性价比、高便利性的好咖啡。”

其实,瑞幸这笔“续命”融资在3月份就有迹象。

3月16日晚,瑞幸在官网表示,已与主要债务持有者达成重组债务及加强资本结构的协议,并将于近期履行这一协议中的债务义务,票据持有者预计将获得现有票据面值的91-96%。公告还披露,其正积极利用多种渠道进行融资,拟通过私募募集至少2.5亿美元。

瑞幸凭什么再次吸引资本?

资本为什么还相信瑞幸?

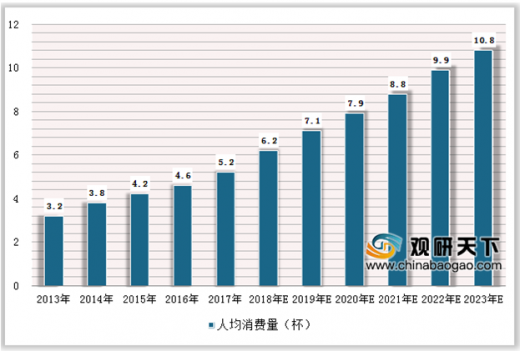

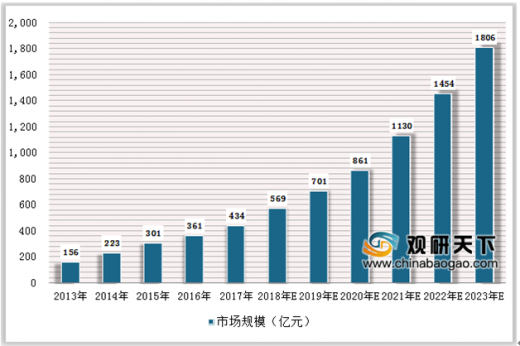

中国咖啡市场目前正在进入一个高速发展的阶段。随着各巨头纷纷下场,咖啡赛道越来越拥挤,竞争也更加激烈,从而促进咖啡市场快速扩张。“预计到2025年,中国咖啡市场规模有望突破万亿元”,2021年中国咖啡市场分析报告显示。

而瑞幸虽然曾深陷财务造假丑闻,但却并未阻挡住其疯狂扩张的步伐。

美国数据机构Thinknum Alternative Data统计数据显示,截至2020年5月12日,瑞幸去年二季度在中国的开店速度平均为每天10家,现门店总数已达到6912家。而瑞幸此前公布的数据显示,截至2019年底,其直营门店数为4507家,成为中国*的咖啡连锁品牌。

据瑞幸咖啡董事长兼CEO郭谨一在2021年2月发送给员工的内部信披露,2020年门店总数近4800家(含加盟店),现制饮品销量超过3亿杯。

另外,瑞幸任命的临时清盘人于去年12月发布的公告显示,瑞幸已于2020年8月首次实现了总体店面盈利。在3898家门店中,60%以上都于2020年11月实现了店面盈利。

或许是不甘心白白放弃中国咖啡市场这片蓝海,资本选择再次押宝瑞幸。

作为瑞幸咖啡*的机构股东,大钲资本在此次投资中表示,继续看好瑞幸咖啡业务模式和长期发展前景。“该融资使公司能够在国内专注于业务发展,有利于公司在海外重塑形象以及各项重组工作的进行。”有接近大钲资本的人士向媒体表示。

会讲故事的“民族之光”

在外界看来,瑞幸一直都像是“开了挂”的存在。毕竟,很少有企业从成立到上市只用了18个月。

2017年10月,瑞幸*家门店在北京银河soho开业。自此之后,便开始疯狂扩张线下门店。不到一年半,瑞幸就宣布将在全国新开设2500家门店,门店总数将超过4500家,在门店和杯量上全面超越星巴克。此时,瑞幸已经坐稳了国内第二大连锁咖啡品牌的位子。

在其成立18个月后,瑞幸登陆纳斯达克,敲钟上市,创造了中国咖啡品牌自创立到美股上市的最快纪录。

然而,一路“蒙眼狂奔”总是会摔跟头的。

在其上市近一周年之际,瑞幸突然自曝财务造假。公司公布调查显示,其COO刘剑以及部分员工伪造交易价值大约22亿元人民币。在48天后,上市仅12个月的瑞幸收到纳斯达克退市通知。

但幸运女神好似特别眷顾瑞幸。即使一系列丑闻缠身,它总是会在危急关头得到“续命”药。去年年初,一则名为“瑞幸咖啡是如何暴打资本主义的?”的视频在网上引起热议,甚至让瑞幸在部分国人心中瞬间升级为“民族之光”,为其增加了一大波销量。

当然,瑞幸自己也在努力挣扎求生。去年年底,瑞幸同意支付1.8亿美元(约合人民币11.75亿元)罚金,与SEC达成和解,后者免除了对其财务造假的指控。

如今,瑞幸迎来了新的进展。受昨晚融资消息影响,瑞幸股价在粉单市场大涨5.1%,盘中一度涨超13%。

从“濒临死亡”到重生,2021年,瑞幸的故事仍在继续上演。