2020年,游戏行业走到了暗藏汹涌的新关口。

App Annie数据显示,2020年,在全球发行商52强中,中国发行商数量首次超过日本,达到15家,成为上榜数量仅次于美国的TOP2国家。与之相伴,国内厂商相关产品在海外下载总量同比增长8%,收入更是同比增长53%。

在这之中,游戏发行商占据着更大的比例。这意味着,海外市场扩张之下,国内游戏公司之间的较量已经从国内市场延展至整个国际市场,游戏圈的整体布局范围拉大,新的竞争格局正在形成。

一方面,以米哈游、莉莉丝为代表的自研型游戏公司显现出不俗的能量,正在成为新的增长极。巨头在国内市场的把控力遭到挑战,腾讯加速围猎初创游戏公司的脚步,版图持续扩张,B站、字节跳动等新势力也无法坐以待毙。另一方面,疫情虽拉动了一波流量增长,但在买量、渠道受挫的产品荒下,A股游戏大厂们也开始面临新的挑战,与之相伴,发力自研产品、资本抱团正变得愈发普遍。

01、巨头围猎

前不久,据路透社报道,腾讯控股旗下的天美工作室2020年营收达100亿美元,成为全球*的游戏开发商。然而,坐拥天美,手握《*荣耀》《和平精英》两款拳头产品,国内市场份额早已无可撼动,但腾讯却依然停不下来。

据不完全统计,2020年,腾讯在全球投资的游戏公司达到30家左右,其中除了14亿美元收购乐游科技、5.68亿美元投资Voodoo等大手笔,更多公司是初创型公司,腾讯大多以几十万至几百万便可拿到10%-30%的股权。例如,前《闪耀暖暖》制作人刘子健的阿佩吉网络、前智明星通总裁谢贤林创办的元趣娱乐两家公司中,腾讯投资都在15万以下,但都拿到了约10%的股权。

2021年,腾讯的游戏版图扩张变得更加激进。刚刚过去的四个多月时间里,腾讯投资的游戏公司数量已经与去年全年几本持平,布局的公司体量仍然不一而足,既有27.9亿元增资世纪华通、2.65亿元投资掌趣科技,也有在《黑神话:悟空》背后的潜力股中定下5%的股权入场券。

显然,“广撒网、钓大鱼”已然成为腾讯的惯用策略,它的焦虑或许在于,避免之后再跑出像米哈游这样的公司时,又再次陷于被动。

伴随着腾讯频频出手,字节跳动也加速了“围猎”游戏厂商的脚步。2020年,字节跳动先后投资了麦博游戏MYBO、止于至善、有爱互动、神罗互娱等游戏公司。今年3月,字节跳动更是以40亿美元的巨额,拿下东南亚市场的翘楚——沐瞳科技。紧接着,字节跳动宣布全资收购有爱互娱,日韩市场也被其撬开一个缺口。

目前来看,字节跳动在海外游戏市场的布局,表面上看是避开腾讯的锋芒,但实际上,随着国际游戏版图的竞争加剧,目前的“错位游戏”,未来必将演变成一场正面较量。

除此之外,曾一度被称为游戏公司的B站也在扩展自己的游戏领地。2020年,B站入股掌派科技、影之月、时之砂、猫之日等6家游戏厂商,整体以二次元游戏公司为主。2021年至今,B站再度出手,投资《无光之夜》的研发商洛斯特和《工匠与旅人》研发商天空盒科技,分别持股20%和18%。今年4月初,B站又宣布以9.6亿港元投资心动公司,持股4.72%。

巨头围猎,向来各有目的,游戏行业越做越大的“蛋糕”,伴随着国际市场竞争拉开大幕,或许已经到了重新分割的时候了。

02、大厂泥潭

相比巨头间的博弈,A股游戏大厂目前的处境颇有几分尴尬。据镜像娱乐统计,国内A股游戏大厂整体的业绩表现并不算亮眼,加速式微的大厂和快速崛起的新势力也在书写着新的格局。

其一,拿到47.75亿净利润的昆仑万维,已然从一家游戏公司转变一家投资公司。财报数据显示,2020年,昆仑万维通过出售亚文化社交平台Grindr Inc.获得29.5亿元的投资收益,在净利润中占比达到60%以上。

此前,自2018年起,昆仑万维便在主业中加入“投资”这一项。同年,昆仑9.48亿元的扣非后净利润中,投资收益为6.84亿,占比超70%;2019年,昆仑再度凭投资获利6.52亿元,占到净利润的50%以上。伴随着游戏业务收入被压缩,昆仑万维的主业务线一变再变,加剧了市场的不确定性。

其二,处在*梯队的三七互娱、*世界等公司,正遭遇着发展中的阶段性问题。根据《2020移动游戏全年买量白皮书》数据显示,在头部买量公司榜中,游戏大厂、老牌买量厂商占比在80%左右。

事实上,关于游戏厂商买量的争议长期存在,一来这一模式不具备差异化的竞争优势,二来买量在行业发展成熟期将持续压缩相关产品的利润率。

以买量占比较大的三七互娱为例,财报数据显示,2019年,三七互娱总营收达到132亿元,而销售费用为77.4亿元,占总营收的比例高达58.49%,而同期的盛趣游戏、*世界的这一比例在15%左右。基于此,2020年前三季度,三七互娱销售费用仍达到66.88亿,同比上升15.84%。若其销售费仍持续增长,公司未来的利润率必然将受到影响。

三七互娱2021Q1业绩预告数据显示,公司预计盈利0.8亿-1.2亿,同比大幅下跌85%左右。二级市场更是早一步做出判断,2020年9月至今,三七互娱的市值已累计蒸发近550亿。对此,三七互娱目前的应对方案是提高自主研发的能力。根据3月7日的公告,公司定增的29亿元中,大多数将用于游戏研发、云游戏布局。

相似地,目前以MMORPG为核心品类的*世界,也在强化自身研发能力。前不久,公司一口气发布了30多款游戏产品,在保持公司原有优势的基础上,将产品布局延伸至PC端重度网游、二次元开放手游等新品类。

其三,资本正在加速抱团。

就早期发展起来的A股大厂而言,一些在页游时代创造过辉煌的老牌公司正加速式微。例如,以“渣渣辉”广告曾风靡一时的《贪玩蓝月》,如今已经没有太多声量,背后的恺英网络也随之步入下行期;同样,曾以页游见长的ST天娱则深陷债务危机,迎来破产重整,后者能在被ST之后实现扭亏,也是因债务重组实现的收益所致。

基于此,今年1月,恺英网络发布两则公告,子公司上海恺英分别与盛趣游戏、贪玩信息技术有限公司达成战略合作,未来将在IP资源拓展和游戏研运发行等领域展开深度合作。

目前来看,如果说传统大厂抱团是为了存续,那么新势力的抱团和产业链布局则是为了增添未来竞争的筹码。

财报数据显示,2020年,吉比特凭借自研游戏《一念逍遥》、代理游戏《最强蜗牛》等产品,将公司净利润拉升至10亿以上。在这一过程中,吉比特通过旗下的吉相资本及雷霆网络投资(跟投)了21家游戏等相关公司,并将公司的投资布局延伸至动画等新领域。持续扩张之下,吉比特已然跻身A股大厂*梯队,并呈现出良好的发展势头。

03、海外反攻

“内忧”未解,“外患”已至。

据中国音数协游戏工委统计,2020年,中国自研游戏海外销售总额达到154.5亿美元,合约1007亿人民币,同比增长33.3%。这个千亿市场的形成意味着,海外游戏市场已经成为中国游戏企业重要的收入来源之一。

与此相伴,海外市场的迅速崛起让国内游戏行业的发展变得更加复杂,曾经不得不在海外寻找生存空间的厂商们,如今已然有能力发起一波“反攻”。Sensor Tower数据显示,2020年,有37款中国手游在海外营收超1亿美元,同比增长48%。在App Store和GooglePlay,Top30的手游累计吸金92.4亿美元,同比增长47%。

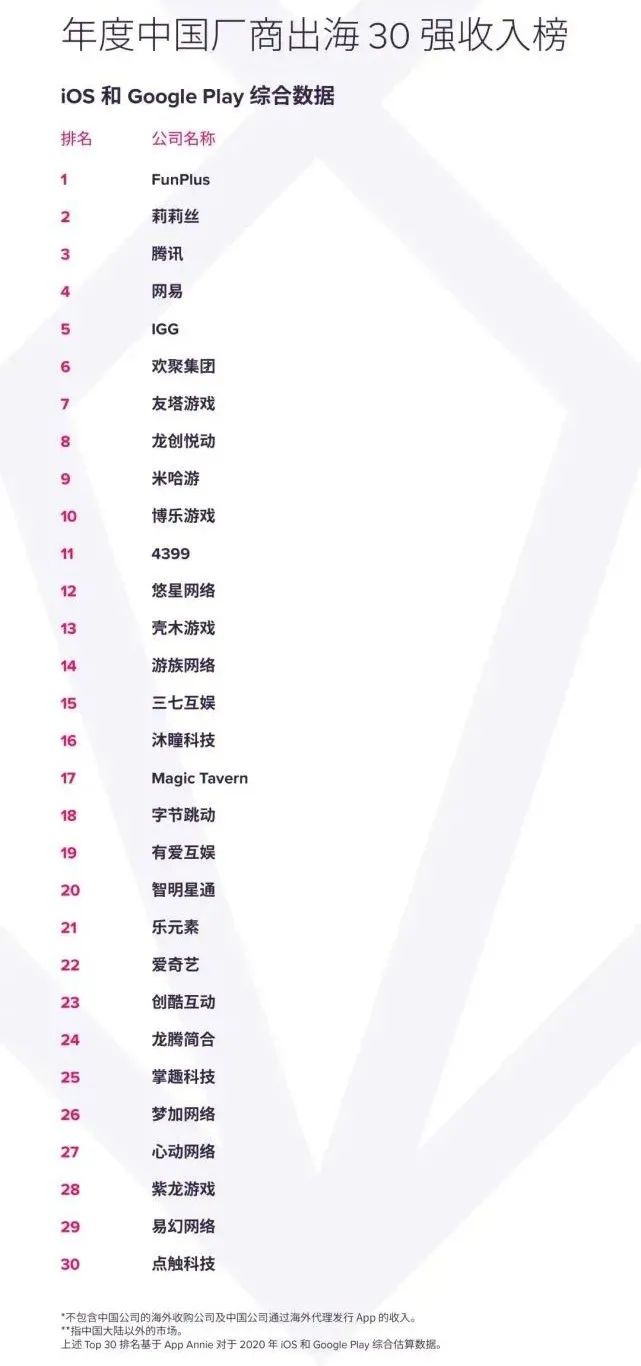

另根据APP ANNIE发布的2020年度中国厂商出海30强收入榜单,FUNPLUS稳居榜首;莉莉丝则凭借《剑与远征》和《万国觉醒》两款头部产品,将自身排名拉至第二位;仅次于腾讯、网易的IGG回港上市后,2020年净利润达到17.6亿元以上。

值得注意的是,财报数据显示,2020年,IGG投资增值收益约1.27亿美元,同比激增381%。在这背后,IGG已经低调投资了12家游戏公司,将掌梦网络、冰火无线、言众科技、织梦者、鸿萌娱乐等重磅厂商“收入囊中”。可见,迅速成长起来的海外力量已然开始构建自己的版图。

此外,首次进入TOP30的米哈游,凭借《原神》上线后的爆发力,直接跃至第9位;上市公司中文传媒旗下的智明星通,将公司在2020年的游戏收入拉升至17.55亿;壳木游戏也将神州泰岳的净利润推至3.5亿以上,同比增长123.85%。公司旗下两款产品《Age of Z Origins》和《War and Order》长期中国手游海外收入榜TOP30。截至2020年12月底,《Age of ZOrigins》的单月流水已经突破2000万美元……越来越多的国内游戏新势力在海外市场成长起来。

在这样的发展态势下,字节跳动以海外市场为切口,借助资本力量构建自己的游戏生态;阿里游戏与Mail.Ru、TFJoy、Efun、龙腾中东等四大国际游戏发行商合作之后,也交出了《三国志·战略版》《三国志幻想大陆》这样的作品,一度登上App Store手游收入排行榜TOP10;B站前不久也传出了与游族网络接洽股权交易的消息……

新旧势力之间“明争暗斗”,资本“围猎”与“抱团”之下,游戏企业的竞争基本盘正从国内市场延伸至整个国际市场,一场重新排列座次的较量已然开始了。