一直以来,互联网发展下的新商业模型大致都是这样,通过优质内容投入逐渐培养新的用户习惯,然后在这一“习惯”之上挖掘新的盈利点。

在这之中,为影视剧等内容付费,便是互联网养成的“习惯”之一。曾经热衷免费的用户正逐步接受为内容付费,甚至通过付费节省时间,而成长在付费时代的新生代,更是默认了付费看影视综的新消费认知。

与此相伴,行至2021年,经历过版权大战、自制内容布局、疫情下的新一轮增长红利之后,仍在亏损的视频平台逐渐来到某种“临界点”。

去年11月,爱奇艺宣布涨价,对黄金VIP会员和学生VIP会员在内的订阅服务费进行调整。

4月10日,腾讯视频VIP会员价格正式上调。调整之后,会员连续包月20元、连续包季58元、连续包年218元,非连续套餐调整为月卡30元、季卡68元、年卡253元,涨幅在17%-50%之间。伴随着这一最新的涨价动作,视频会员的“全球涨价潮”愈发清晰起来。

全球范围内的“涨价潮”

事实上,在上调视频平台付费会员价格这件事情上,已然在全球范围内形成了趋势。

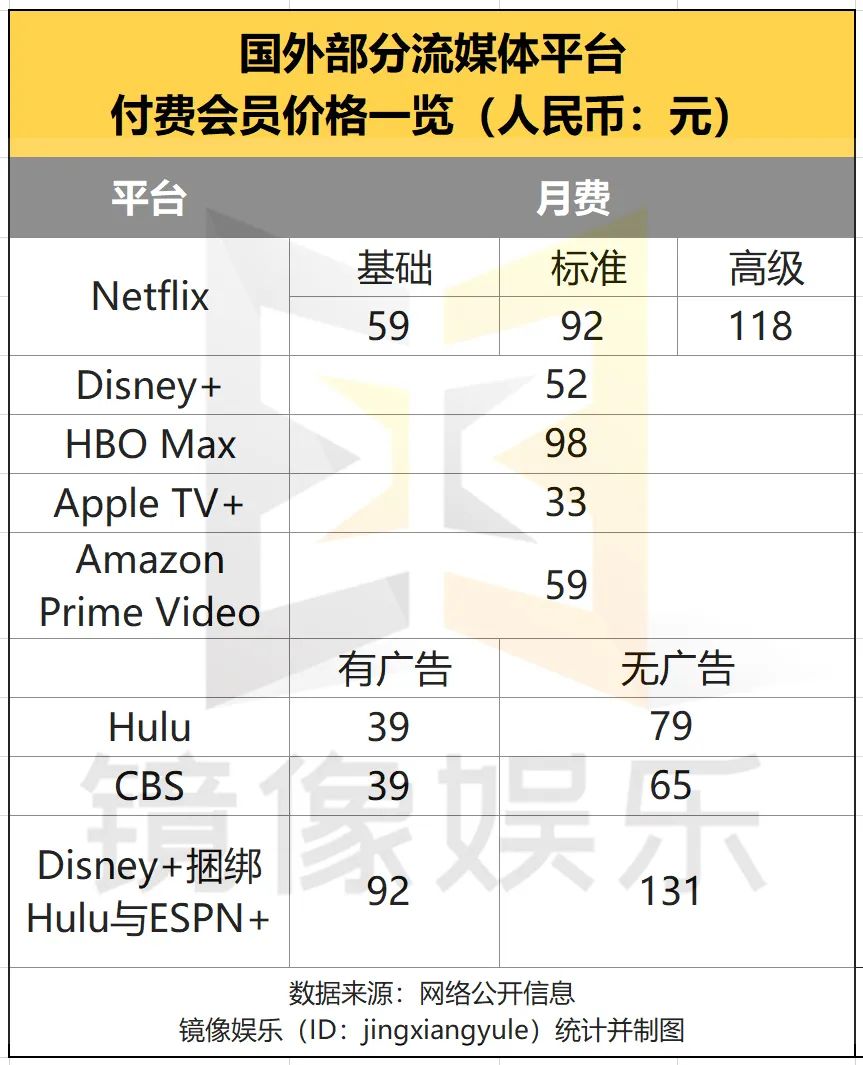

去年10月29日,Netflix将美国市场的标准会员价格上调1美元至13.99美元/月,高级套餐价格上调2美元至17.99美元/月,对应的人民币价格分别为92元和118元。

紧接着,爱奇艺在11月开始执行新的价目表,根据付费时长差异,价格区间在19元-248元之间。其中,单月会员价从19.8元上调至25元,年卡从198元上调至248元。整体定价区间与上涨幅度都与腾讯视频此次涨价大致相同。

到了今年3月,Disney+“接棒”上调订阅价格,其中,月费由6.99美元涨至7.99美元(52元/月),全年订阅价格则由69.99美元上调至79.99 美元(524元/年)。与此相伴,类似于国内的联名会员,Disney+与Hulu、ESPN+的捆绑会员价格也上涨1美元至13.99美元/月,而无广告版本更是达到19.99美元/月的高价,合约131元人民币。

如今,腾讯视频也加入了付费会员价格上调的“大潮”,且在基础调价规则上,若VIP用户在正式调价后没有更改之前的自动续费状态,则在2022年4月17日零点之前,都可享有调价前的续费优惠。此举与之前Netflix价格上调时的策略相似,都是为了维护老用户的付费权益。

由此可见,就国内市场来说,从爱奇艺到腾讯视频,此次会员价格上调伴随着国际市场的整体趋势而来,调价正在成为各大平台进入发展成熟期的集体选择。而且,据镜像娱乐统计,经过此轮调价,国内市场各平台的整体定价仍处在较低水平,例如,腾讯视频连续包月月费为20元,这与国外市场定价*的Hulu、CBS的有广告服务月费39元相比,仍然有近一倍的差距。

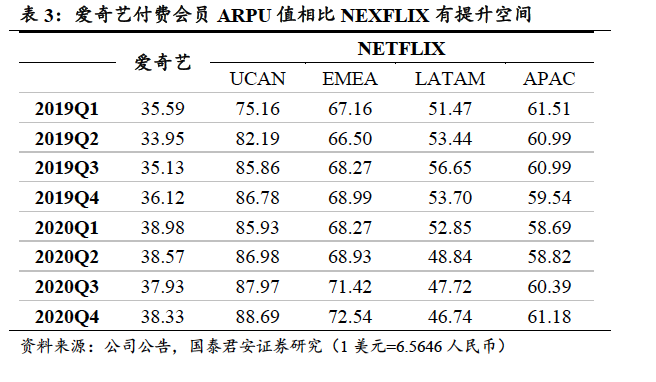

当然,价格上调必然伴随着较往常更剧烈的用户流动。根据爱奇艺此前的会员规模变动来看,2020 Q4财报数据显示,截至2020年12月31日,平台订阅会员总数为1.017亿,较上年同期减少约400万人。腾讯视频上调会员价格后,可能也会伴随着相似的用户波动。不过,适度范围内的波动对整体付费规模并不会造成太大影响。此前,爱奇艺在2020年的会员服务营收便同比增长约14%,造成这一差异的关键数据在于ARPU值,即每用户的平均收入。

根据国泰君安的统计数据,爱奇艺目前的ARPU值与Netflix在各地区的相关数据还存在较大差距。以2020年第四季度为例,爱奇艺38.33的数值与Netflix在亚太地区的61.18相比,差距仍达到20以上。

这一差异基本上能代表国内外市场目前的整体差异水平。从这个角度来看,目前国内视频平台的付费会员定价、ARPU值整体较低,价格上调将成为行业发展的一个大方向,预计未来伴随着更丰富的精品内容布局,还将进一步上涨。

多面压力下的必然选择

或许已经没有人记得,Netflix曾放出“永不涨价”的豪言,但现实却是,Netflix在全球范围内已经6度上调价格。可即便如此,直到2020年4月时,Netflix的财报中才首度传来现金流转正的消息。

在这一现象背后,实际上折射出视频平台普遍亏损的境遇,尤其是在国内市场,腾讯视频、爱奇艺、优酷三大平台都在亏损,而导致亏损必然是因为入不敷出。

纵观国内视频平台的发展,形成腾爱优“*梯队”的发展格局伴随着版权大战愈演愈烈。彼时,版权剧价格水涨船高,爱奇艺曾以800万/集拿下《琅琊榜》,腾讯视频独播《如懿传》的版权费飙升至13亿元,PPTV抢下《凉生,你可不可以不忧伤》也花费了1200万/集的天价。

直到现在,版权剧价格虽有回落,但仍是各大视频平台一笔不小的开支。根据欢瑞世纪的财报数据,2017年时,腾讯视频和爱奇艺分别以8.4亿元和6.18亿元的价格打包购得3部剧;前不久,优酷亦花费5.58亿元购入欢瑞3部剧集。另外,据华策影视公告披露,公司在2020年7月前完成的6部剧集预售价格累计达到18.58亿元,购买平台即为腾讯视频、爱奇艺等。

除了版权投入之外,自制剧也逐渐成为各视频平台的布局核心。据镜像娱乐统计,2018年时,腾讯视频、爱奇艺两家的自制内容占比首度超过50%。随着自制内容增多,用户对内容品质的需求增长,制作成本上涨也正在成为不可逆的趋势。

与内容品质提升相伴,视频平台在硬件设备、带宽、视效、音效等技术方面的成本投入也在不断增加。

基于此,财报数据显示,2019年,腾讯视频全年亏损约30亿,同期爱奇艺、优酷的亏损额都达到100亿以上。尽管各大视频平台都已经开始尝试节省内容成本,但亏损持续扩大的趋势并无明显扭转。此前,晚点latepost曾预估,过去十年内,BAT在三大视频平台投入了1000亿人民币。

然而,与巨额成本投入相对应的,却是逐渐见顶的收入增长空间。

随着用户付费意愿的提升,会员收入成为平台营收的重要支柱。截至2020年底,腾讯视频的付费会员达到1.23亿人,居行业首位,爱奇艺的付费用户也在1亿以上,再加上优酷、芒果TV等平台的付费会员,全网视频付费会员规模预计可达3亿以上。另根据Quest Mobile的数据,2020年,长视频的月活用户数下滑,到12月已减少至8.7亿人。结合两项数据来看,根据国内普遍3-4口的家庭人口规模,家庭、亲友共享之下,预计未来各大视频平台的会员规模将进入平稳增长的新阶段。

也就是说,视频平台未来的会员增长将持续放缓,而所需的内容成本、技术成本等仍在增长,在这样的发展态势下,视频平台此时选择上调价格几乎已是不得不做出的选择。

内容提质是涨价*的说服力

尽管从视频平台发展的角度来看,上调价格确实受到多种压力的影响,但是,站在用户的立场上,让他们花费更高的价格更有效的说服力还是足够优质的内容。

就视频平台发展的演进过程来看,大致将经历一个从借助内容吸引用户,到依靠用户反哺内容的过程,即从“内容养人”到“人养内容”。在这个过程中,目前的价格上调其实并不能让视频平台迅速盈利,这部分收入更主要的还是去填补内容成本。

此前,腾讯视频独播的《扶摇》《如懿传》等高热内容,曾帮助平台在半年内拉新近2000万,爱奇艺的《延禧攻略》也曾为平台拉新1200万,优酷的《镇魂》拉新500万,芒果TV的《乘风破浪的姐姐》成为平台去年新的会员增长点……由此可见,在用户付费意愿已经逐渐养成的当下,用户付费的直接驱动力是优质内容。未来,各大视频平台之间将逐渐转向ARPU值的博弈,内容提质也将被放在更重要的位置。

此前,Netflix宣布涨价时,同期上线的《后翼弃兵》爆火,成为“Netflix最成功”的系列内容之一。相似地,Disney+发布涨价预告时,平台也正准备上线《旺达幻视》《猎鹰与冬兵》等剧,而这两部剧先后创造了平台首集播放纪录。

显然,通过优质内容布局对冲用户对涨价的负面情绪,不失为一个行之有效的方法。就在腾讯视频宣布调价当天(4月3日),平台也发布了一份重磅片单,其中不乏《三体》《雪中悍刀行》《千古玦尘》等备受期待的内容。这一举动亦是想通过持续输出优质内容,来拉高用户对付费价格的接受度。

从这个角度来看,随着付费会员收入逐渐成为视频平台更重要的收入源,在自制剧、分账剧占比越来越大的行业趋势下,更多内容创作者与视频平台合作孵化内容,他们也将在付费模式中提升收益,加速内容产业向品质回归,助推行业发展走向良性循环。

由此可以推断,“会员提价潮”的到来,正加速视频平台之间的博弈进入“下半场”,伴随着各平台会员ARPU提升所打响的内容提质新战役,正徐徐拉开帷幕。