2021年1月29日,证监会发布《首发企业现场检查规定》,明确了对各板块首发申请企业信息披露质量及中介机构执业质量的检查机制,严把IPO入口关。随后中证协组织抽签并选定了20家科创板、创业板首发企业进行检查,然而其中16家均主动撤回首发申请和撤销保荐,此后又有大批企业主动撤回申请,引发了市场对于监管层面审核趋严的猜测。对此,清科研究中心通过分析近期监管层政策导向,对IPO审核发展方向及对股权投资市场的影响进行探讨。

“排队现象”到“撤回现象”,监管发文严把“上市入口关”

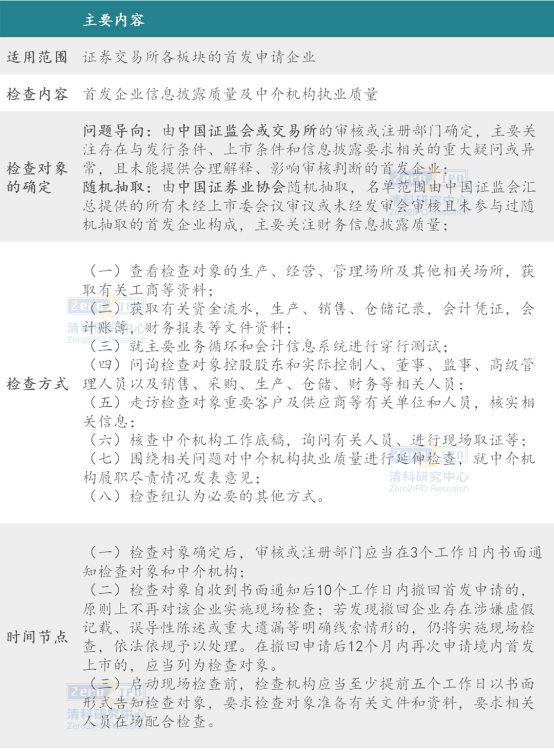

自注册制在A股市场落地实施以来,审核效率明显提升,也一定程度上激发了企业申报上市的热情。截至2021年3月,IPO在审企业达到400家左右。对于IPO“排队现象”的出现,证监会方面给出了两点原因:一是我国经济转型发展和高质量发展成果的客观反映,二是资本市场改革成效的直接体现,反映出各方对资本市场的信心。同时,监管层面也提出“排队现象”产生的另一层原因在于包括发行人、中介机构等市场参与主体“对于注册制的内涵与外延理解不全面、对注册制与提高上市公司质量的关系把握不到位、对注册制与交易所正常审核存在模糊认识”。为了提高首发企业信息披露质量,避免“带病闯关”的情况,证监会于2021年1月29日颁布《首发企业现场检查规定》(证监会公告〔2021〕4号,下文称“现场检查规定”)。

表1《首发企业现场检查规定》(证监会公告〔2021〕4号)主要内容梳理

资料来源:清科研究中心根据公开信息整理

“现场检查规定”出台后,中国证券业协会于2021年1月31日组织完成了对首发企业信息披露质量抽查的抽签工作,然而其选中的20家申报企业中有16家均在10个工作日内撤回首发申请,“撤回率”高达80%。另据清科研究中心统计,2021年以来最新审核状态更新为终止的科创板企业有65.5%出现在现场检查规定出台之后,而创业板则有86.7%。在证监会的统一部署下,有关部门发挥现场检查、现场督导与审核问询的监管联动机制,严把上市“入口关”,对申报企业及中介机构形成有效震慑。

透过现象看本质,“严”监管旨在压实主体责任、拒绝“带病闯关”

除了监管层面启动了对各板块企业现场检查工作外,实操中上市审核问询核查也逐渐细化、部分地区明令禁止材料撤回、对已撤回首发申请的企业仍保留追责权不允许“一撤了之”。上述现象引发市场对IPO审核趋严的猜测,也使得一些问题企业“望而生畏”,主动撤回材料。针对上述猜测,证监会表示目前“IPO保持了常态化发行,既没有收紧,也没有放松。”清科研究中心认为,IPO审核虽看似趋严,但实质上监管层面并未提高上市门槛、修改发行条件等,而是通过市场化、法治化手段提升上市公司质量、压实中介机构责任,确保注册制正常运作而非成为部分企业“带病闯关”的“捷径”。

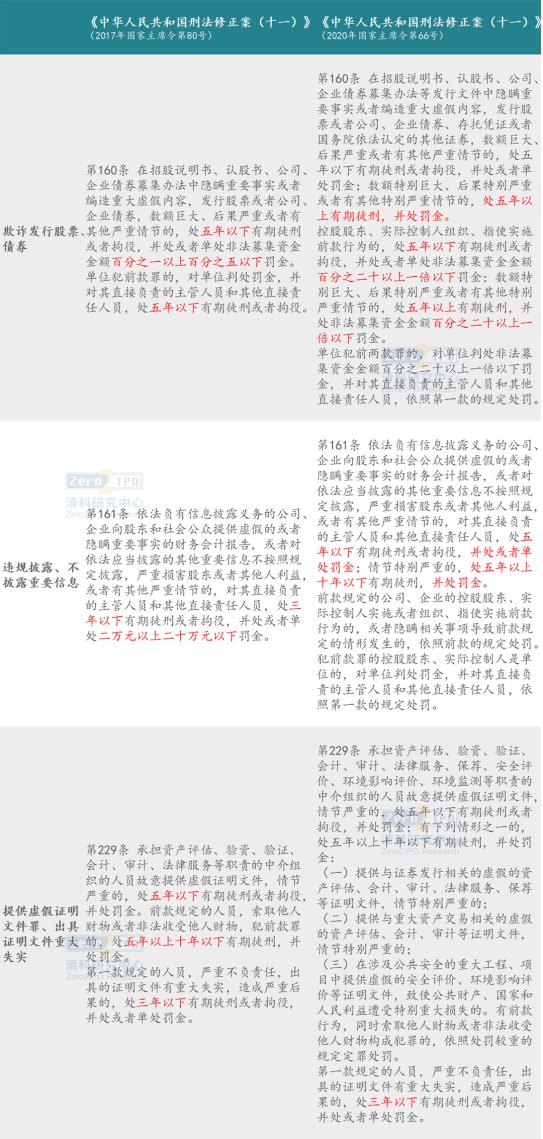

早在去年12月底,《中华人民共和国刑法修正案(十一)》(2020年国家主席令第66号,下文称刑法修正案)已正式通过,将欺诈发行的刑期上限由5年有期徒刑提高至15年有期徒刑,对个人的罚金取消5%的上限限制,对单位的罚金由非法募集资金的1%-5%提高至20%至1倍;对于信息披露造假,刑期上限提高至10年,罚金数额取消20万元的上限限制;对于律师、会计师等中介机构人员在证券发行、重大资产交易活动中出具虚假证明文件最高可判处10年有期徒刑。刑法修正案的施行大幅提升了上市审核过程中的违法违规成本,亦成为此次“撤回潮”背后更深层次的原因。

表2 《中华人民共和国刑法修正案(十一)》(2020年国家主席令第66号)部分条款修改前后对比

资料来源:清科研究中心根据公开信息整理

此外,证监会于2月初对广东正中珠江会计师事务所(特殊普通合伙)在康美药业审计业务中违反相关法律法规的行为进行了行政处罚,包括罚没5,700万元业务收入及罚款。创纪录的惩戒力度给其他中介机构敲响了警钟,与刑法修正案一起引导中介机构勤勉尽责,以协助注册制平稳运行、资本市场健康发展。

IPO注册制实质性改革仍任重道远,中介机构提升执业质量是关键

IPO核准制到注册制的转变过程里,监管调整发行审核机制、简化发行条件仅仅是其中一个层面,中介机构发挥“看门人”职责、投资者坚守专业判断对于改革行稳致远同样重要。

注册制下,中介机构的目标应当由核准制下提高发行人上市“可批性”转向保证发行人的“可投性”,树立与注册制相匹配的理念,发挥专业素养确保信息披露的真实性、完整性和准确性,为市场投资者提供有效信息。然而,现阶段中介机构理念尚未完全转变,对于注册制的内涵与外延理解不全面,致使“穿新鞋走老路”的情况仍然存在。4月6日,证监会官网更新了38份投行业务违规处罚信息,其中包含了9份自律监管类处罚和29份行政监管类处罚,涉及20家担任保荐人、主办券商、财务顾问的中介机构,涵盖了首发申请、重大资产重组、可转债、配股发行、私募基金托管业务等多个业务条线。目前来看,证监系统给出的处罚多为出具警示函、监管谈话、监管警示,对部分保荐代表人也给出了不适当人选3个月、暂不受理与行政许可有关文件3个月的处罚,给中介机构敲响警钟。在监管层发文压实主体责任的背景下,中介机构提升执业质量,坚持履职尽责将成为推动注册制实质性改革的重要抓手之一。

另一方面,投资者在注册制下也应转变观念,坚守专业判断,专注价值投资。注册制以信息披露为核心,中介机构及监管层对信息披露的真实性、准确性、完整性进行把关,确保投资者能获得充足信息以支撑其投资决策。随着市场信息披露质量的全面提升,作为资本市场参与主体之一的投资者也需向专业化判断和价值投资的投资理念转变。这样才能使市场在资源配置中的决定性作用逐渐发挥出来,共同促进资本向最有潜力的领域协同集聚。

此外,对股权投资市场而言,IPO“撤回潮”一定在短期内影响了申报企业背后投资机构的退出计划,如依图科技、禾赛科技、柔宇科技等明星项目背后的真格基金、光速中国、红杉中国、IDG资本、高瓴资本等头部机构中部分基金首次出资距今已接近10年,此次撤回申请后其退出时间表将再次面临不确定性。然而长期来看,资本市场的健康发展终将惠及真正具有创新实力的优质企业和坚守价值投资的股权投资机构。

附表2021年4月6日证监会披露38份投行业务违规处罚信息内容(部分)梳理

资料来源:清科研究中心根据公开信息整理