很难找到一个行业像零售业那么亲切常青、又那么多变创新。高瓴资本创始人张磊也在《价值》中感慨过研究不易,因为零售业会不断迭代和演化,而社会形态、文化偏好、人口结构、消费者审美能力等商业环境的组成要素,都在快速变化。

回顾国内零售业发展史,基础设施的发展、时代风潮的变化,均在业态的变迁中得到反映。从最早的夫妻店,到百货、超市的出现,再到电商崛起、实体承压,以及如今的线上线下全渠道趋势。更迭一直在进行,而推动这一切的,则是行业逻辑的变化。

以当前的全渠道趋势为例,移动互联网的深入渗透,让原本属于互联网平台的数字化运营逻辑得以进入线下,并打通线上。在数字化转型进程中,零售业的逻辑也从流量运营转向消费者运营,即从关注“场”,到关注“人”。

所谓关注“场”的逻辑,指的是“销量=流量*转化率”漏斗式思路,门店业绩的很大程度上取决于点位的好坏、客流的多寡。但问题在于,这一模式利用的是公域流量,且流量很可能只能用一次。而当租金成本因为竞争被不断抬升、顾客被新渠道分流,线下实体的帐只会越来越算不过来。

相比之下,关注“人”的逻辑则要“精致”一些。零售商家的“货”和营销策略,均是根据消费者特性进行精细化运营,并致力于精准获取流量,降低获客成本,实现流量的可沉淀和可复用。在该逻辑中,人货场的逻辑完全变了,对应的增长方法也在变。而私域,就是当下零售行业最强劲的风口。

从风口概念,到有效落地

从2019年开始,“私域流量”的概念风靡互联网圈,各种增长传说和分析祛魅相伴而生。不过,这一概念真正渗透到零售业,尤其是成为线下零售实体的共识,则要从2020年说起。

2020年,新冠疫情的出现打乱了线下实体的正常经营节奏:客流归零、门店停业。困境之下,转型线上成为了商家的共同出路:商超品牌投入社区拼团、鞋服品牌拉起社群,发起小程序直播,破局的同时,行业线上线下一体化的私域业态也不断成形。

在多点Dmall合伙人刘桂海看来,疫情加速了数字化观念在零售行业的深入。过去一些商家会有顾虑,认为线上化可能进一步降低到店人数,但目前行业观念明显发生转变。

“即便你不提供(数字化解决方案),商家也会通过其他平台去满足。疫情之后大家有了共识,不会认为搞社群拼团、小程序,甚至是搞第三方流量,就会降低来客数量。”

线上化成为了零售业共识,但具体的做法既包括了到电商平台获取公域流量,也包括在微信生态里构建私域营销链路。而在公域流量获客成本高企的背景下,私域渠道去年展现出了更强的增长势头。

根据腾讯和贝恩共同发布的《智慧零售私域白皮书2021》,消费品零售的线上渗透率在疫情期间上升六个百分点,达到28%。受访者2020年的微信生态电商渗透率超过80%,据微信官方发布的公开数据,小程序整体交易额同比增长100%至1.6万亿+人民币。

简而言之,如果说2019年是“私域元年”,那么2020年便是零售业的“私域觉醒”之年。不过,这还只是*步。

关于私域的崛起,以及其带来的增长效应,行业中的讨论并不少。但私域是路径,不是灵丹妙药,光环之下,零售行业对于私域依然存在许多疑惑,尤其是具体到运营实践、具体到各行各业的独特情况时。

以运营实践为例,刚刚开始投入私域运营的商家,往往会遇到以下问题——应该给导购定多少拉新KPI、如何评判店员在私域运营方面的贡献;沉淀下一定的消费者资源后,如何更了解他们的特征,从而制定出更精准的营销方案;当业绩获得增长,有多少是投入私域运营的回报,有多少其实只是外部环境的改善?

从更宽广的行业维度看,不同行业的产品特性不同,运营起来也需要相对应的方式。比如,食品饮料是高频消费品,决策链路短,购买时基本不需要互动,这类产品的私域运营方式显然和低频、长链路、高交互性的奢侈品大相径庭。

即使是同一个行业,不同公司的组织形态、分销链路也大不相同。直营模式的私域运营管理体系,必然和经销商分销模式存在差异,这又会涉及各种利益分配、组织力提升的问题。如果简单照搬同行方法论,结果只能是事倍功半。

私域已经觉醒,但对于讲究实际成效的零售商家来说,如何让“私域”从风口概念走向有效落地,才是行业最关心的问题。得益于零售品牌和线上平台的共同探索,目前来看,关于私域的精细化运营方法论已经日益成熟。

有效私域方法论

如上文所述,各行各业有自己的特性,每个公司又有不同的组织形态和能力优势,这意味私域运营不能是千篇一律地加微信、拉社群。而在针对不同行业特性进行精细化运营方面,已经有不少品牌做出了有益探索。

以童装行业为例,作为鞋服行业的重要分支,童装产品呈现的特点是购买频率中等、决策链路长、同时交互性强。将目光聚集于该垂直行业会发现,巴拉巴拉是近年来根据产品特性运营私域,实现高增长的典型代表。

具体来看,在引流方面,巴拉巴拉利用线上线下全渠道整合优势,实现了多触点“引客上云”。在线下门店,导购会在顾客进店、选购、发现缺货、离店、结账时,配合标准话术引导顾客关注云店,或加其个人微信。比如,顾客发现缺货时,导购告知顾客“小程序上货比较全,可以在上面直接订购”,顾客结账时,提醒顾客“加我微信有退换货,售后问题可以直接微信联系我”。

在线上,巴拉巴拉则通过与*荣耀合作,在游戏中推送优惠券,并配合微信小程序的LBS定位功能,引流潜在消费者至就近线下门店。相对应的,门店也设置了相关主题场景,以此鼓励客户扫码领取优惠券,进入小程序,最终形成全渠道闭环营销。

引流完成后,接下来就到了增加消费者好感和引发裂变环节。利用自有导购体系,巴拉巴拉鼓励导购开放直播,互动圈粉。借助总部提供的素材,导购每日还会在朋友圈发布“小巴日记”,以此与顾客保持互动。在顾客端,巴拉巴拉则在品牌小程序内设立了“巴粉种草”栏目,引导会员晒单,进而引发社交裂变。

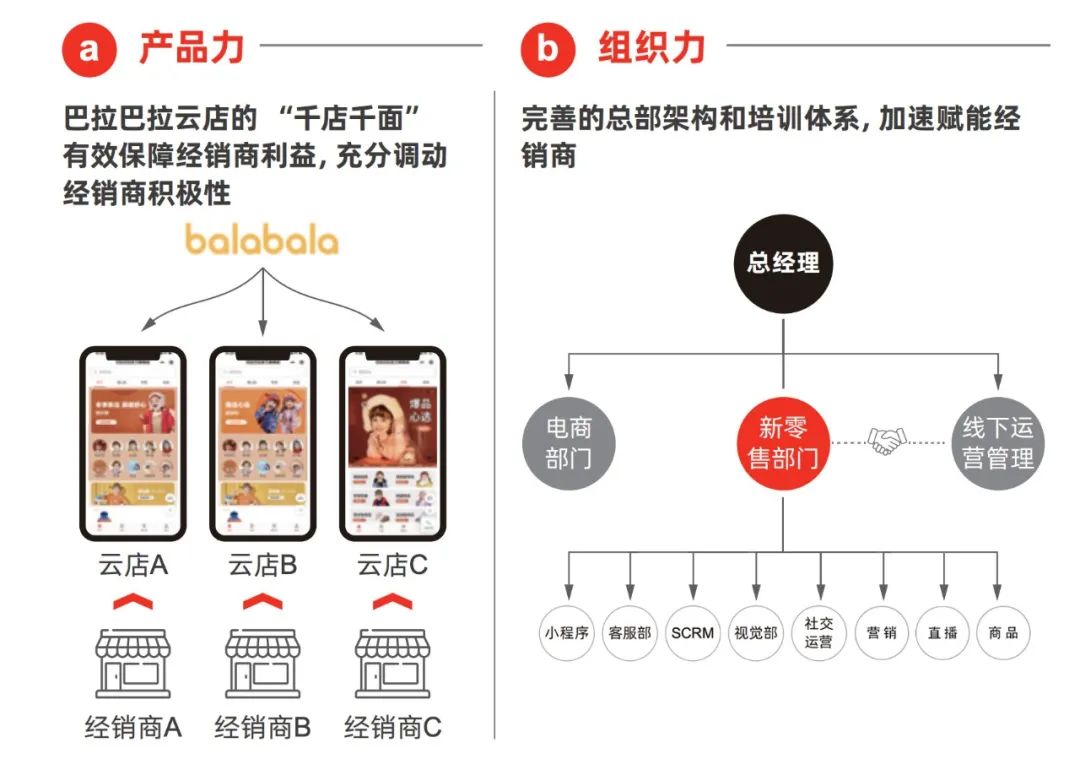

作为第三方强管控模式的代表,巴拉巴拉有90%的门店归第三方管控。如何在贯彻私域运营理念的同时,提振经销商积极性、并做好利益分配,是这一模式面临的主要难点。对此,巴拉巴拉也已经找到了破解之道。

在组织管理方面,为了*程度调动经销商积极性,激励其与品牌共同打造线上私域,巴拉巴拉提出了“千店千面”的解决方案。实践中,巴拉巴拉会向消费者提供统一的小程序入口,但后台会根据客户位置,将其分配到就近门店的云店,由该门店提供货品、营销活动及导购服务,最后产生的销售收入,都归为该云店经销商所有。

这样一来,经销商既保证了自己的利益,也会更有动力为品牌小程序做引流,以此提高门店销售额。

在“千店千面”的基础上,巴拉巴拉成立了独立的新零售部门,并构建起“招聘、培训及激励”体系,以此加强与线下运营团队的配合,加速赋能经销商,最终提升品牌整体的私域运营能力。

一套组合拳下来,私域运营不仅帮助巴拉巴拉成功走出疫情压力,更为其销售增长提供了可观增量。2020年,巴拉巴拉的品牌小程序与线下约3000家门店相连,GMV同比增幅高达17倍。

如果说巴拉巴拉的私域运营亮点是组织上的精准变革,那么美妆品牌科颜氏则是在私域觉醒时代,将其用户特点、“派样”文化和私域运营做了高度融合。

2018年,基于公司长期以来对于私域运营的重视,科颜氏开始布局微信小程序。三年下来,公司在开发上的投入在逐年递减,但销售额每年都呈现三位数的增长。

具体到运营细节上,科颜氏的私域运营首先是人群运营。粉丝、会员、潜在客户、忠实客户,每一类人群对应的都是不同的运营策略。科颜氏品牌电子商务经理Dennis表示,“我们有不同的侧重点。在科颜氏的立场,我们不会单纯为了增粉、或者提升某一个KPI,而去做很多无效的动作。

在Dennis看来,科颜氏*的机会点来自年轻人。针对这部分社交属性较强的群体,科颜氏设计了一些小游戏和礼物派发,以此引导用户转发分享,形成裂变。与此同时,科颜氏也将“派样”文化做了迭代——全渠道的几百万派样,帮助其沉淀下了可供二次营销触达的流量池,并进一步强化了品牌的“派样”心智。

对于未来,Dennis表示,科颜氏希望能集中优势,让社交裂变吸引更多的活水进来,同时也会考虑增加更多触点,比如增加直播的频次、广告投入、站外引流等。此外,腾讯智慧零售也在为科颜氏小程序的增长提供支持。“我们跟平台一起共创,一起探索。大家保持包容的心态,愿意去试错,这个是比较重要的。”

Dennis所说的“共创”,指的是品牌与腾讯智慧零售在产品力、商品力、运营力和组织能力等维度的合作,被归纳为企业构建私域业态的“四力模型”。

“四力当中,组织力是我们最看重的。科颜氏在小程序上线初期投入非常大,如果只是看一年的投入产出是不划算的。公司之所以这么多年来一直坚持运营官网、一直坚持私域,是有长远考虑和预期的,整个集团的重视程度是最关键的一块。”

与众多商家合作的过程中,在前端,腾讯为品牌提供了公众号、小程序商城、企业微信、视频号等数字化工具;在后端,不断迭代的“腾讯有数”则作为私域的生意参谋,为零售商提供一站式经营分析和数字化资产管理平台,而这只是腾讯智慧零售所提供的私域数字化解决方案之一。

自2018年成立,腾讯智慧零售帮助零售企业积累下了自主、可运营的数字资产,构建起以超级连接为增长引擎的"全触点零售"。疫情发生以来,腾讯智慧零售助力超过40家零售商跑通“导购运营+社群+直播”模式,迅速实现回血,2月商家小程序日销售额环比12月提升1100%。其中,26家小程序日均销售过百万,7家小程序月销过亿。

在腾讯智慧零售副总裁陈菲看来,2022年,基于私域的交易生态将有机会迎来规模性的爆发,这意味着2021年将成为品牌构建有效私域的基建关键年。“腾讯智慧零售有信心在未来几年内,与品牌和服务商共同打造私域亿级俱乐部,实现10个百亿级、50个十亿级和200个一亿级品牌的目标。”

行业逻辑显然已经变了。在过去,无论是百货、超市,还是电商,核心逻辑都是围绕着“场”做漏斗形转化,但当流量追逐走向存量竞争、线上获客成本高企、线下转型需求强烈,围绕“人”的逻辑后来居上,并一步步深入各种业态。

如今,私域已经觉醒,有效私域蔚然成风,品牌和平台都踏上了探索之路。谁也说不清零售业的下一个业态会“长成”什么样,*能确定的是,行业早已进入了新的叙事。