继2019年11月的“线上禁售”风暴后,已经“断网求生”的电子烟行业迎来更加严格的管控。

2021年3月22日,工信部公布《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》,在附则中增加一条,作为第六十五条:“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行。”

消息一出,美股上市公司、电子烟*股、RELX悦刻母公司雾芯科技股价一跌再跌。截至周一收盘,雾芯科技暴跌47.84%,最新市值为138.87亿美元。

1月22日,雾芯科技登陆纽交所,发行价格为12美元/股。雾芯科技开盘价报22.34美元,较发行价格上涨86%,随后因盘中暴涨,直接触发了熔断停牌。截止当日收盘,雾芯科技报29.51美元/股,涨幅约145.92%,市值达458亿美元。

相比上市即*时的盛况,市值蒸发300多亿美元。

雾芯科技上市前递交的招股书曾透露了电子烟行业的暴利:其2019年的营收和净利润同比大涨超过1000%,35%以上的毛利率,使得这门生意看起来一本万利。上市后,悦刻母公司股票暴涨104%,创始人汪莹以近600亿元身家挤进中国女富豪*。

如今监管再度趋严,“电子烟行业能活多久”的话题再次被提上日程。

源头

“暂时没有影响。”

几位电子烟从业者和线下门店工作人员向FN商业(ID:FN-24H)表达了类似的观点。相比于消费者的担心和资本市场股价震荡的反馈,从业者们则稍显镇定。

大约一年半之前,FN商业曾提到,有电子烟创业者表示,“其实早就想到了,所以做电子烟*天开始把重点放在线下,你以为做电子烟的都想钱想疯了,但其实也不全是傻子。”

当时,国家烟草专卖局、国家市场监督管理总局发布《关于进一步保护未成年人免受电子烟侵害的通告》,敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端;敦促电商平台及时关闭电子烟店铺,并将电子烟产品及时下架;敦促电子烟生产、销售企业或个人撤回通过互联网发布的电子烟广告。

简而言之:国内互联网禁售电子烟。

相比于当时清晰明了的政策要求,此次的监管“靴子”尚且悬而未落。

其一,工信部就《关于修改〈中华人民共和国烟草专卖法实施条例〉》公开征求意见,从“征求意见”到“条例实施”之间的时间跨度无法预测,给从业者留了缓冲期。

其二,在《中华人民共和国烟草专卖法实施条例》附则中增加了“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”。

“参照关于卷烟的有关规定执行电子烟的监管”,在不了解“卷烟的有关规定之前”,很多人并不知道这到底意味着什么。

大部分电子烟从业者都表示,监管趋严将有利于行业的长期健康发展。

管控是为了抹杀乱象,但绝不是普度众生。

传统卷烟的管理体系中,由烟草专卖行政主管部门统一管理,以“许可证”的方式将原料种植、生产、批发、零售及运输等所有环节纳入管理体系中。

中国烟草总公司则扮演了具体实施方的角色,年初制定计划,对于烟草种植的数量和质量作出明确要求,由各地方烟草公司进行种植与生产,最后由中国烟草总公司统一收购。

电子烟纳入传统体系之后,也会采用同样或类似的管理方式,从原材料采购的源头控制全行业的整体规模。

此外,在传统卷烟的管理体系中,具体到卷烟纸、过滤嘴、包装等,都是由中国烟草总公司指定厂商作为供应商,各地的烟草公司指导对应相关的卷烟生产厂商来选择并发订单来采购的。

而在电子烟纳入体系后,具体到金属为主体的烟杆、塑料为主体的烟弹,以及芯片、智能电路、锂离子电池、空气开关等微电子高科技器件,如果采用同样的管理与生产方式,那对于整个电子烟行业来说,必将是一个颠覆重组的过程。

具体而言,从尼古丁烟液、尼古丁盐,到加热不燃烧所需的特制烟叶制品和烟杆中的加热辅助装置,都必须经由中国烟草总公司指定或授权的厂家生产,而且生产的过程也必须由中国烟草总公司全程监控并完全依据计划执行。

如果某家电子烟企业以原材料采购为核心竞争力,那么当初*于同行的优势可能瞬间被拉平到同一起跑线。

收益

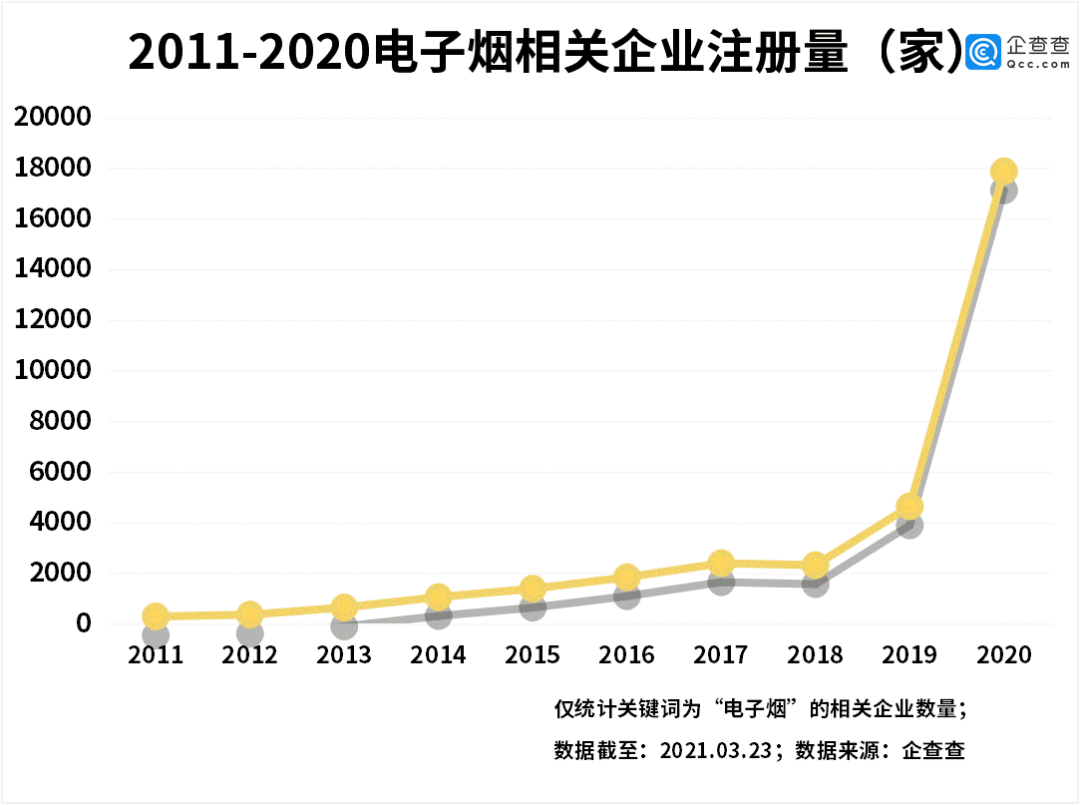

数据显示,从2011年到2018年,电子烟相关企业的注册量处于平稳但低速增长阶段,2019年增速开始加快,当年共注册4650家,同比增长100%。

2019年11月国内全网禁售电子烟后,2020年的电子烟行业反而迎来前所未有的爆发,全年共注册相关企业1.79万家,同比增长284.6%。

2021年涨速仍在加快,截止目前已新注册企业1.2万家,同比增长259%。不到一个季度的时间,快要追上2020年全年的数量。

全网禁售后,电子烟企业的重点都在于线下渠道的扩展。悦刻母公司雾芯科技的招股说明书显示,2019年前三季度至2020年前三季度,其授权门店超5000家。上市后,悦刻在多个场合表示2021年将加快线下开店的步伐。

目前,行业头部的电子烟品牌能够做到“原材料研发——产品生产——终端销售”的全链条控制,中上游的品牌起码也可以实现“独立研发——产品设计——终端销售”,而原材料采购与加工生产则交由代工厂完成。

这是典型的轻资产运营方式,核心竞争力在于产品设计和线下渠道的扩展,但恰恰不是传统卷烟的管理模式。

传统卷烟的管理体系中,*的特点之一在于生产和销售的分离。

烟草专卖许可证分为:烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖零售许可证。产品的运输也需要办理烟草专卖品准运证。

每一项证件的获取条件都不相同。在电子烟纳入监管体系后,短时间内不会再有全链条控制的电子烟企业,如果完全按照当前卷烟的监管体系,那长时间内也不会有。

根据我国现行的法律规定,全产业链的香烟企业是不可能存在的。

对于独立设计并销售、产品由代工解决的电子烟品牌而言,一旦“生产跟销售渠道分离”的模式正式实施,还需要思考在全新的行业体系中的自身定位问题。

而由于原材料及生产、运输及销售对于电子烟品牌一前一后的双向夹击,所有电子烟品牌还需要重新思考核心竞争力的问题。

与此同时,当生产与销售纳入管理体系,其必然结果就是收益的天花板。

在当前烟草专卖的体系下,中国烟草总公司在全国已经形成了一整套完善且独特的烟草销售网络,全国烟草产品统一定价,批发商与零售商的利润空间也就只能处在量变阶段。

经过多年的探索,中国烟草总公司对相关的环节规定甚至详细到每一个经销商的零售与库存数量。控制了价格和销售数量,自然就控制了企业的经营利润。

以铺设线下渠道、扩大门店数量为主要经营方式的电子烟品牌,将不再是“断网求生”那么简单,这次是真的要“断臂求生”,而且断的是销售端这条“惯用手”。

在销售端的门店全部纳入监管之后,如今品牌门店的模式也将被打破重组,成为多品牌集合的门店,正如目前没有任何一家香烟门店只售卖单一品牌的香烟一样。

也就是说,生产与销售的分离,意味着上下游现有的模式全部打破、重组。

除此之外,电子烟行业纳入监管之后,税收政策也会从销售层面挤压品牌的利润空间。

烟草是“重税”行业,2020年,中国烟草税收约为万亿元人民币,烟草行业的税收常年在国内所有行业中占据首位。

《关于修改〈中华人民共和国烟草专卖法实施条例〉》目前仍处于征求意见的阶段,而在具体实施之后,各家电子烟企业需要调整定位并尽快取得相应的许可证,在这个过渡阶段中,如何不在市场层面引起“地震”,也是当前需要解决的问题。

从方方面面来看,“暂时没有影响”,真的只是“暂时”没有影响。

生意

曾经,在从业者眼中,电子烟几乎是一门*的生意。

作为消费品,电子烟具备了任何一个能够赚钱的生意所必需的高毛利、低渗透率和高复购率等特征。

悦刻在招股书中用烟弹烟杆比来表示用户的粘性。2018年,悦刻卖出了50万套烟杆和590万支烟弹,烟弹烟杆比为11.8,到了2020年前三个季度,烟杆和烟弹销量分别达到560万套和1.246亿支,烟弹烟杆比提高到了22.25。

低渗透率意味着极易拓展的市场规模,高复购率则代表着快速增长的希望,因为这本身就是一门“成瘾”的生意。

但是,“瘾”能带来收益,也会带来道德问题。

没有任何数据能够证明,2018年-2020年的两年内,当仅仅悦刻一家企业就新增近亿用户、市场规模增至百亿的同时,传统烟民减少了上亿。

这是电子烟与生俱来的质疑:有没有危害、能不能替烟、用户中的老烟民占据多大比例、会不会吸引不抽烟的人使用。

烟草市场太大了,大到每个人身边都有那么几个烟民;烟民市场又太“小”了,老烟枪们几乎不爱换牌子,何况只出烟不来劲儿的电子烟。电子烟的目标人群也因此很受限制。

“电商在线”也曾发表过类似的观点:当80后到00后的人口占比达到一定标准时,这座城市就会开出新的电子烟店。“下沉市场的中老年男性”烟瘾比年轻人重,抽起电子烟来不得劲,最关键的是,电子烟让“发烟”这个社交动作失灵了,但电子烟是年轻人间的社交货币。

但对于“催生新烟民”、“目标用户是否涵盖未成年人”的担忧,竟然完全无法阻碍这门生意的发展,依托于“瘾”的生意总会让人蜂拥而至。

2019年11月“断网”之后,一批实力不够的小玩家倒下,以悦刻为首的头部品牌之所以屹立不倒,相似之处都在于加大补贴力度,增设线下门店。

比如,悦刻当时制定了“361计划”,三年内通过补贴6亿元开出1万家门店。2018年1月成立至2020年前三个月,悦刻在两年时间内开店5000家,目前门店数量已近万家,开店速度比两年创造近4000家纪录的瑞幸还要快。

2021年,另一家头部电子烟品牌YOOZ柚子也公布了6亿元补贴开店计划,同样开店万家,但时间跨度缩短到1年。

瞬间提速的开店计划,让电子烟品牌们相约抛弃了直营模式,加盟商成为开店大潮的主流。

悦刻的招股书显示,其110个合作授权分销商负责把商品卖给专卖店、店中店和其他零售渠道。这些分销商中,大部分是各省代理。

开店流程已被极度简化,只要在悦刻官网或微信公众号的加盟招募广告上留下联系方式和加盟意向,所在省的代理商很快就会主动联系,为小卖家供货,并提供选址建议。

除了以个人为主的小卖家之外,还有由公司经营的经销商,被称为“超级客户”,一家“超级客户”可以开上百家甚至几百家店铺。

未来,这些依托于电子烟品牌的零售端也将面临未知的局面,在考虑选址和销量之前,要先拿到零售许可证。而在供应量受控的前提下,这是否仍然是一门赚钱的生意尚且没有定数,但疯狂开店的现象一定会按下暂停键。

谁也无法否认烟草行业如“印钞”般的吸金速度,但最后钱去了哪里,每一位从业者都得做到心中有数。

当初掌控全产业链、生产销售一锅端的行业领头羊,未来只是丧失了定价权的打工仔。

结语

纳入监管体系后,电子烟行业将在原材料、生产、销售、税收等方面完成重塑,每一个环节都充满变数。

但经历阵痛的只是附在这个链条上赚钱的人,作为一个行业,电子烟并不会丧失生命力。

2003年,药剂师韩力为自己发明的电子烟注册了专利,这位电子烟之父创办的如烟集团*市值近1200亿港元,年销售额10亿人民币,那时候是消费者不知电子烟为何物的2007年。

如今,“主打健康”的谎言被拆穿,电子烟披上潮流文化的外衣,成为百亿市场,如烟却已经如烟一般烟消云散。

监管的强势介入,对于带着原罪诞生的电子烟行业而言利大于弊,倒下的不会是电子烟,而是没有看清楚未来的从业者。