新能源汽车迎来黄金时代。

最近很火的《吐槽大会5》中,Rapper弹壳有一句听起来很“社会”的收场slogan:“辉煌一刻谁都有,别拿一刻当*。”这句话送给在风口上的造车新势力,倒是可以起到恰如其分的泼冷水作用。

过去一年,造车新势力一直如日中天:尤其是理想、小鹏、未来这三英,市值一路狂飙突进。拿蔚来来说,过去一年,蔚来股价上涨了近1700%,总市值超过700亿美元。

然而进入2021年,新能源汽车波动幅度较大:

从 2月9日开始,蔚来(NIO.N)、理想汽车、小鹏汽车三大美股新造车企业股价持续下滑超过两周,3家新造车企业两周的时间内市值合计蒸发高达312亿美元。

情况在3月初有所回暖。3月1日,美股新能源汽车板块集体拉升,特斯拉涨超4%。特斯拉盘中涨幅扩大至超4%,股价重回700美元关口上方。蔚来汽车涨超7%,小鹏汽车涨超4%,理想汽车涨超3%。

通过透视理想、蔚来财报,我们或许可以管窥新能源股价起伏较大的原因。2月25号,理想2020年Q4及全年财报出炉,3月2日,蔚来2020年Q4及全年财报出炉,交出了总体漂亮,但也暗藏隐忧的新势力成绩单。在净利润、现金流、交付量上,理想、蔚来的数据都相当好看:

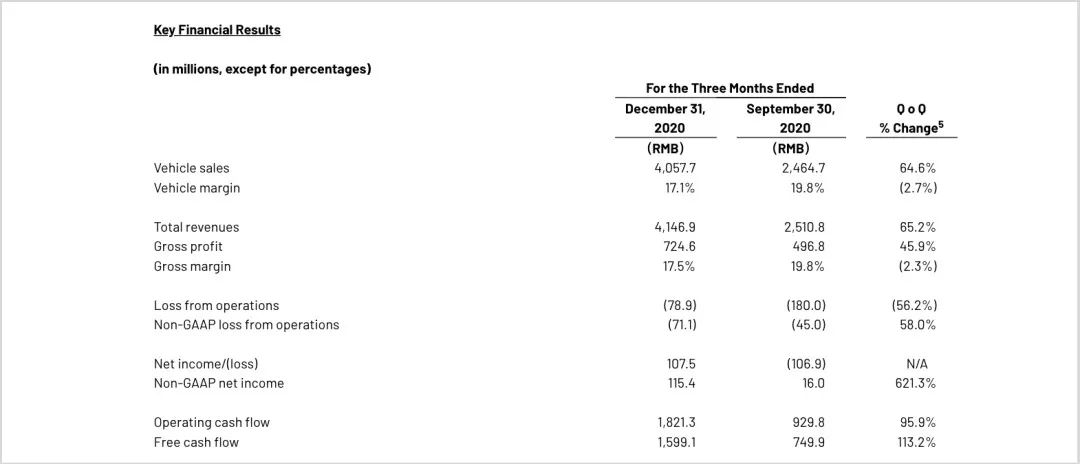

2020年第四季度,理想首次实现季度净利润为正,Q4净利润为1.075亿元人民币,相较2020年Q3季度1.069亿元人民币的净亏损,可以说是云泥之别。同期,蔚来营收约为66.41亿元人民币,同比增长133.2%;净亏损约13.89亿元,同比减少51.5%。

理想、蔚来经营现金流也较2019年更为宽裕。2020年,理想经营现金流为31.4亿元人民币,相较2019年负17.9亿元人民币的现金流,更为宽裕。截至2020年底,理想公司现金储备达到298.7亿元人民币。蔚来现金及现金等价物等储备高达425亿元。

交付量上,理想、蔚来也一路狂飙突进:据财报,理想汽车在 2020 年全年交付量为 32624 辆,其中第四季度交付量达到了 14464 辆,创下季度交付量新高。蔚来在2020年总共交付新车数量为43728辆,对比2019年的20565辆,蔚来在2020年的新车交付量涨幅超过了100%。

然而,理想发财报的第二天,也就是2月25日,理想股价就下跌了9.8%。而截至蔚来发财报的当晚收盘,蔚来涨幅达8.69%。

同样是造车新势力,为何市场对理想、蔚来的反应不同?

事实上,业内认为,理想股价下滑的直接原因是理想首次出现毛利率下滑,而蔚来则毛利率上涨:据财报,2020年Q4,理想的毛利率为17.50%,环比下降2.3%。而蔚来汽车销售毛利率为12.7%,较上年度的-9.9%,大幅上涨。

毛利率意味着什么?毛利率上涨背后,是提升的交付量、不断降低的成本,甚至是新能源汽车实现规模化经济的能力。正如2020年Q3,小鹏首次实现毛利率转正后,前摩根大通亚太区投行主席、现小鹏汽车副董事长及总裁顾宏地所说:“首次实现毛利转正也凸显了我们的增长和实现规模经济的能力。”

对汽车行业来说,毛利率在提升,意味着成本控制能力和造血能力在提升,不断靠近“上岸”的水平面:一旦实现规模化大量生产,很可能一举实现反杀,大幅度盈利。反之,毛利率下降,则意味着企业烧钱的速度依然比营收增加的速度快,实现规模化经济仍是遥遥无期。

当然,并不能理想和蔚来的表现唱衰或唱好新能源。事实上,新能源汽车作为风口上的新势力,一大特点就是波动性大,且充满了不确定性。正如顾宏地曾说:

“之前蔚来濒临破产,当时的市值就是零吗?如今蔚来前景光明,它的市值就锁定在几百亿美元吗?我觉得哪个都不是正确的答案。与很多创新行业类似,新能源汽车也存在爆发期、增长期、低谷期。市场会有波动,但长远来看,行业的发展前景如果够大,那就值得去做。”

新篇章已经开启。2021年,造车新势力正式进入混战迷局。

01、造车新势力2021:

交付量大增,行业回暖,资本热情不减

总体来看,2021年,代表了未来的新能源汽车发展仍然向好。

为什么这么说?首先,新能源汽车交付量大增,给新能源汽车的发展打下了坚实的地基。正如何小鹏曾说:“一年卖出10万台车是所有未来可能性的前提。”

我们来看一下2021年1月,三英的交付数据:理想*一款混动新能源车型理想ONE在1月交付5379辆,同比增长355.8%。理想ONE累计交付量达到38976辆。

不止是理想,蔚来、小鹏交付量也涨势向好:根据蔚来汽车发布的1月份的新车交付数据,2021年1月,蔚来新车交付量了7225 台,较2020年同期增长了352.1%,连续6个月创单月交付数新高。

小鹏汽车的多项交付数据也创下了历史新高。1月,小鹏总交付量6015台,同比增长470%,连续7个月同比翻番。其中,主力车型小鹏P7单月交付再创历史新高,达3710台,交付量连续3个月保持增长。自2020年7月实现大规模交付以来,小鹏P7已累计交付18772台。

交付量大增的意义在哪里?事实上,交付量大增意味着行业正由政策驱动转向供给驱动,具备强产品力的新车型的逐步推出将进一步强化这种转变,引领产业转型升级。充足的交付量可以把整个新能源汽车的底盘“盘活”:

在此前频传倒闭的特斯拉,通过打造“爆款”Model 3绝处逢生。大规模生产Model 3带来的效益是,特斯拉不仅提升了盈利能力,成本控制能力也进一步提升,甚至能通过控制成本降低Model 3的价格,进一步扩大生产,形成正向循环。

其次,交付量大增的同时,新能源汽车的政策也趋向利好。2020年11月2日,国务院办公厅正式公开发布了《新能源汽车产业发展规划(2021-2035)》。文件表示,2021-2035年,中国新能源汽车核心应达到国际先进水平,2025年中国纯电动乘用车新车平均电耗降至12.0千瓦时/百公里。

与此同时,2025年,中国新能源汽车新车销量占比应达到25%。公共领域新增或更新新能源汽车的比例应达到80%。

无独有偶,2020年末,财政部等部门发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,通知表示,从2021年1月1日起,2021年新能源汽车购置补贴标准在2020年基础上退坡20%。

政策对新能源车企影响多大?某种程度上,能决定一家新能源车企的生死:去年,汽车行业遭遇寒冬,上半年累计销量为995.4 万辆,同比 2018年下降9.3%,国家对电动车的补贴退潮等事件让新能源车热度骤减。拿蔚来来说,累计亏损超过200亿。

而今年,风向又吹回了新能源。文件中的“2035”作为一个定调的节点,意味着从现在到2035年的十余年,正是新能源汽车的起飞时间:新能源汽车马上要迎来黄金时代:

在国内,新能源汽车保有量已经达到了数百万量。无论是充电桩、车路协同等新基建建设的提速,还是各种新能源汽车相关的设施不断完善,都加速了整体新能源汽车的消费。

也因此,在过去的一年,造车新势力迎来了资本的疯狂追捧:小鹏、理想接连上市,和蔚来汇合,“三英”齐敲钟;同时,三英市值一路狂飙突进。截止2021年3月1日,蔚来市值为777.57亿美元,理想市值为233.94亿美元,小鹏市值280.42亿。

在风口上,三英也忙着增发股票、融资。20年12月2日,理想汽车宣布计划增发4700万股美国存托股票(ADS),净筹资额约16.02亿美元。12月9日,小鹏汽车宣布增发4800万ADS,募资21.6亿美元。

据企查查《近十年新能源汽车投融资数据报告》显示,融资金额的TOP10新能源汽车品牌现融资总额已超过2300亿元。其中,蔚来披露的融资次数达到13次,总融资额达到了327.8亿元,威马、小鹏、理想也都超过了200亿元。

无疑,这是一场资本狂欢盛宴:然而,造车新势力的机遇中也存在着隐忧。

02、机遇中的隐忧:

赛道鱼龙混杂,质量危机,暴雷加速

造车新势力的问题出在哪里?

首当其冲的是疯狂烧钱:2020年,理想净亏损1.52亿,蔚来净亏损为51.17亿元。亏损的钱大部分都投入了研发:2020 年理想整体研发投入 11 亿元,蔚来总的研发费用为24.9亿元。

正如中国汽车流通协会新能源汽车分会副秘书长曾丕权所说:“普通的传统车企造车其实花不了那么多钱,可能几十亿就够了,但造车新势力可能要一二百亿才能造出来。如果要正儿八经发展自动驾驶,更是个无底洞。”

这也应了一些媒体和分析师对新能源汽车的批判:“卖一辆,赔一万”“亏本赚吆喝,烧钱换估值”“造车唯唯诺诺,造词重拳出击”——言下之意是,靠资本输血的新能源汽车,醉翁之意不在酒,只会通过讲好故事博取资本市场的欢心。

大规模的烧钱下,估值难免会被怀疑虚高,这让人想到去年11月,香橼研究公司对蔚来汽车的做空:认为蔚来股价是虚假繁荣,事实上只值25美元,仅为当时股价53美元的一半。

在当时,香橼的论据认为,蔚来当前过高的估值不合理,蔚来估值为未来12个月销售额的17至18倍,而同赛道市占率远高于蔚来的头部玩家特斯拉,估值仅为未来销售额的9倍,很多蔚来股票持有者抱着赌徒心态买入蔚来,并不是认可蔚来的成长空间和业务能力,而是狂热于蔚来较大的波动幅度。

其次,是新能源汽车频频陷入“质量危机门”:如去年10月19日,一名微博网名为@阿弗莱克深圳分克的网友,在微博上爆料自己的小鹏G3刹车失灵。

@阿弗莱克深圳分克愤怒地表示:“太危险了,小鹏G3行驶中刹车失灵,踩刹车巨大异响声显示真空泵故障,强行停靠后等拖车。考虑小鹏的朋友们,要三思啊,我这才开三个月就出这么大问题,辛亏堵车,要是在高速上我人怕不是就没了?”

理想也不好过。20年11月1日,理想汽车宣布对存在隐患的理想ONE进行“硬件优化升级”,公众压力下,李想承认理想ONE底盘悬挂下摆臂存在设计缺陷,宣布召回2020年6月1日之前出厂的10469辆理想ONE汽车。

质量危机暴露了造车新势力在生产方面的薄弱:理想很美好,制造很骨感。不仅如此,大量二三线玩家涌入新能源汽车赛道,更是让赛道鱼龙混杂。当然,这些烧钱烧晚了的二线玩家并没有头部玩家的融资好运气:等待他们的,是接二连三的暴雷。

据中国汽车流通协会数据显示,2020年中国造车新势力企业数量仅40家左右,已倒闭的超过6成。拿长江汽车来说,作为2016年,五龙电动车投资51亿元推出了的电动车品牌,长江汽车含着金汤勺出生,是最早一批拿到国家发改委批文的新能源车企。

然而去年12月,撑不下去的长江汽车进行破产重组。除此之外,经营不善,仍苟延残喘的博郡、赛麟也频频陷入困窘。为什么会有这么多暴雷的“造车新势力”?事实上,很多新入局的玩家看准了造车新势力的风口,却没有相应的储备,造车速度拖沓,导致失去先机,成为了这场狂欢中的炮灰。

真正有竞争力的对手,永远是同赛道降维打击的巨头:比如特斯拉。去年,香橼就曾预测,随着Model Y在中国投产,很可能将国产Model Y价格由48.8万人民币降至37.4-38.8万人民币——而蔚来的EC6以及ES6的售价正好在35.8万元到46.8万元之间。如此一来,特斯拉Model Y势必影响蔚来销量,夺走蔚来的潜在用户,导致其股价下跌。

这一点在今年果然应验了:今年初,Model Y降价16万,来势汹汹,入侵纯电动SUV市场,不过影响的不仅是蔚来,还有理想:在2021年1月,Model Y杀入市场这个月,理想汽车销量5,379辆,环比下滑约12%,此前连续六个月的环比连续增长的傲人成绩不复存在。

内忧外患下,造车新势力们将去向何方?

03、造车新势力去向何方:

行业战争升维,“群英战吕布”进入下半场

进入2021年,行业战争已经升维。如果说在2019年,对融资困难、苦苦支撑的造车新势力来说,筹到钱、“活下去”是最重要的,谁能筹到钱活下去,谁就获得了上半场的胜利,那么在2021年,对已经上市且不愁融资的造车新势力来说,拼技术、拼研发、拼车型、拼质量、拼销售渠道,才是2.0战争的重中之重。

百度等互联网造车巨头来势汹汹的入局,也间接给造车新势力指出了一条明路。虽然造车新势力目前仍然更有优势,正如李想在全年业绩电话中所说:

“我非常敬仰和欢迎科技企业进入到这个行业,但是时间上来说我们还更有优势,当新企业处在0-1的阶段时,我们已经进入了从1-10的高速增长阶段。”

然而,互联网巨头的优势也是造车新势力难以企及的:拿百度在自动驾驶的成就来说,早在2013年,百度就主导研发了以“百度汽车大脑”为核心的自动驾驶核心技术,着重布局自动驾驶。从芯片到整车,整条产业链均有布局。优势是核心技术:从感知硬件到高精地图再到AI算法,均跑在自动驾驶前端。

因此,造车新势力很难不感到压力。事实上,近两年,造车新势力也不断加码这些代表新能源汽车未来的技术:

比如去年9月, 蔚来发布了NIO OS 2.7.0及NOP 领航辅助功能,NOP融合车载导航、高精地图和辅助驾驶,可实现自动驶出匝道、自动变道等功能。

而NIO Day2020上,蔚来发布了应用NAD自动驾驶方案的ET7,其不仅带有强大的AQUILA蔚来超感系统,且配备了据称是7倍于特斯拉FSD方案算力的ADAM超算平台,集中展现了蔚来的研发成果。

再比如今年1月,小鹏宣发“史上最强OTA”,正式开放 NGP自动导航辅助驾驶功能。与此同时,小鹏汽车也被业内称为“最接近特斯拉的造车新势力”——自动泊车功能中,小鹏在自动泊车中的场景数量、识别率超过特斯拉Model 3。

造车新势力也在不断加码研发。根据蔚来的计划,2021年,其研发投入预计将增加一倍,达到50亿元人民币左右。同时,在今年,蔚来也将开始部署第二代换电站。届时,其全国换电站总量将超过500座,超充站和充电桩将分别达到300座和10000根。

同时,理想汽车联合创始人兼CFO李铁也表示,2021年,理想的研发费用将进一步增加,达到至少30亿元。预计在未来3年内,研发费用将达到每年60亿元人民币(10亿美元)。其中,预计超过一半的费用都将用于自动驾驶的相关研发工作。

在销售渠道上,新势力也在有计划地攻占线下渠道。在覆盖全国121个城市之后,蔚来表示,今年还会再增加20个NIO House和120个蔚来空间,“有奔驰、宝马、奥迪4S店的城市,都会去建一个线下门店”。

战争已经进入2.0时代:对于造车新势力来说,没有胜利可言,挺着意味一切。