当前阶段,京东物流的增长高度不仅依赖中国电子商务行业的可行性及前景,更依赖京东集团的业务增长。一旦京东的活跃用户及购买频次增速放缓,京东物流的营收也会相应陷入增长瓶颈。因此,京东物流仍需向外生长,持续降低京东集团对业务的主导作用。

2月16日晚八点,京东物流正式向港交所提交招股申请书。招股文件显示,2020年前三季度京东物流营收达到495亿元,同比增长43.2%,这一数字在2018年和2019年全年分别为379亿元和498亿元。

京东物流本次IPO的联席保荐人包括美国银行、高盛、海通国际等。此次全球发售募集资金将主要用于升级和扩展物流网络,开发与供应链解决方案和物流服务相关的先进技术,扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户等。

招股书发布当天,京东集团同步发布公告,拟通过以京东物流股份于香港联交所主板独立上市的方式分拆京东物流,分拆完成后,京东集团将继续间接持有京东物流50%以上的股权,京东物流将仍为京东集团子公司。

继京东数科(2020.9.12科创板IPO获受理,现与“云与AI”业务整合为京东科技子集团)、京东健康(2020.12.8香港联交所主板上市)之后,京东物流成为京东集团旗下第三家进行IPO的子公司。据此前IFR消息,京东物流的估值可能达到400亿美元左右。

走出亏损困境,京东物流盈利在即

成立近14个年头,一直被亏损问题掣肘的京东物流正逐渐走出困境。

根据招股书公布的数据,京东物流在2018年及2019年的全年亏损分别为27.6亿元及22.4亿元;至2020年前三季度,京东物流从2019年同期的10亿元亏损大幅收窄至1171万元。

梳理止亏原因,其一在于2017年京东物流全面对外开放,大量外部订单进入使得京东物流的基础设施得到高效利用,规模经济开始显现。除京东集团之外,京东物流的企业客户数超过19万,涵盖快消、服装、家电、家具、3C、汽车、生鲜等行业,推动京东物流外部客户收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前9个月的43.4%。

规模经济必然带来单位物流成本的下降及毛利率的提高。京东物流在2018年、2019年的毛利分别为10.8亿元、34.32亿元,直至2020年9个月,京东物流毛利达到54.18亿元。相应地,毛利率也由2018年的2.9%增至2019年的6.9%,并进一步增至截至2020年9月30日止九个月的10.9%。

刘强东曾在京东集团2019年第二季度财报会议上提及,京东物流已接近盈亏平衡点,大量三级品类经过多年投入进入盈利。截至2020年9月30日,京东物流仓储网络的总管理面积约为2千万平方米(包括云仓生态平台下的云仓的管理面积)。

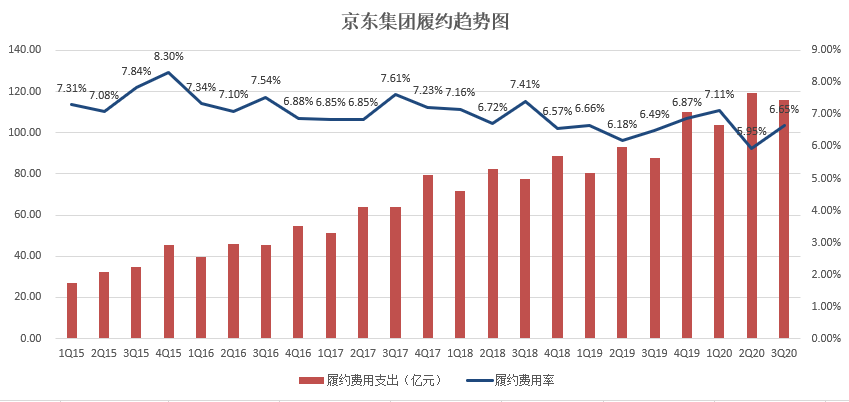

其二在于京东物流网络运营效率的提高。关于履约费用相关,尽管京东物流未在招股书中做过多披露,却能从京东集团业绩报告中管窥一二。

上图显示,京东集团履约费用支出在迅速攀升的同时,履约费用率却整体呈现下降趋势。这源于京东物流通过在供应链全过程中广泛应用自动化及无人技术,不断提升了仓库效率、加快存货周转、减少配送时间、提高履约准确度,人力成本相应减低;京东物流还利用数据追踪商流,以达到优化资源使用的目的。

关于每笔订单所需投入的物流成本(仓储物流成本/订单数),由于自2017年第三季度起,京东集团不再披露订单数(Fulfilled orders),我们无从计算该项指标,但京东CFO黄宣德在2020年*季度财报会议中表示,京东物流每单递送成本在该季度降到了历史*。

值得注意的是,京东物流在招股书的亏损指标中,排除了“可转换可赎回优先股公允价值变动”这一变量。2020年三季度,京东物流仅公允价值损益就高达15.6亿元,对比2019年全年仅4.7亿元。不过,该项目并不涉及任何现金流出,并非主业务的经营亏损,未让企业产生实际亏损,因而不反映京东物流的核心经营业绩及业务前景。

纵观整个行业,快递实际上是一门可以赚钱的生意,顺丰及四通一达均实现了盈利的基本目标。而京东物流也是实实在在地大幅收窄了亏损,盈利在即。

依赖京东,也要想办法“脱离”京东

自2019年8月跨过盈亏平衡点,京东物流持续提高外部收入比例,不断向物流服务商角色进化。截至2020年前9个月,京东物流外部客户收入占比已达43.4%。

不过目前来看,京东物流还是相当依赖京东集团。京东物流大部分订单通过向在中国各电子商务平台上开展业务的商家提供服务获得,主要体现为电商快递,而京东物流*的客户就是京东商城。

电商件是快递业*的订单来源,除京东、苏宁这类自建电商物流的电商平台,顺丰及四通一达等加盟制三方物流企业都在争夺来自电商的订单,尤其阿里和拼多多两大“订单池”。但显然,出于竞对封杀及单票成本高等原因,这些订单都难以流入京东。

当前阶段,京东物流的增长高度不仅依赖中国电子商务行业的可行性及前景,更依赖京东集团的业务增长。京东物流也在招股书中提及,于往绩记录期间,京东物流收入很大一部分与京东集团有关,且在可预见的未来可能继续与京东集团有关;公司业务利用并在一定程度上依赖京东集团,京东集团可能不时作出其认为符合其业务及股东整体*利益的战略决策。

一旦京东的活跃用户及购买频次增速放缓,京东物流的营收也会相应陷入增长瓶颈。因此,京东物流仍需向外生长,持续降低京东集团对业务的主导作用,第三方商家、商务件、个人件都是京东物流获取订单增量的方向。

一个重要转折点是京东物流对众邮快递的调整。众邮快递本是集结社会运力及仓储资源的加盟制快递,定位于电商快递小件市场,在节约成本方面颇有成效,2020年末,众邮快递纳入新成立的京喜事业群,开始支撑后端供应链。

京东物流在招股书中提到,正在为其关联并表实体广东弘邦拓先物流科技有限公司另外申请一份跨省快递业务经营许可证。该公司为广东京喜物流科技有限公司的全资子公司,经营的众邮快递正在进行更名,拟更名为“京喜达快递”。

腾讯新闻了解到,众邮快递基于京东本身的物流网络,除了服务京东平台,也正从快手、抖音等短视频电商平台获取订单,走得相对稳定。在可预见的未来,众邮的网络覆盖速度将进一步提升,但起量仍依赖于收件数量。

下沉市场仍会是京东物流订单增长的重要来源。随着京东物流大举进入3-6线城市,在低线城市拓展结束,大量下沉订单涌入,京东物流的成本将进一步摊薄。

对手如若不是顺丰,会是谁?

京东物流将业务数据公之于众后,难免被拿来与顺丰做比较。毕竟一旦进入二级市场,400亿美元估值的京东物流,将成为*能与顺丰抗衡的物流企业。

京东物流却强调,自己的竞争对手并不是顺丰。顺丰是一家快递物流综合服务商,京东物流则定位于供应链解决方案及物流服务商,区别在于,京东物流在仓储及配送服务、大件物品物流服务、物流科技服务等业务上展开了差异化竞争,能够为客户提供一体化供应链物流服务。

供应链物流服务涉及仓、干、配三个阶段,是综合物流的产物,代表公司有京东物流和苏宁物流,而京东拥有的仓储面积及仓库数量居行业之首。随着用户对物流时效性需求提高,不同行业的公司寻求向全渠道零售模式的转型,他们渴望简化并加快货运流程,实现线上及线下供应链的无缝连接,入仓便成为电商和物流发展的必然结果,不过入仓还需要更多时间累积。

具体到京东物流,京东物流的收入由提供供应链解决方案及物流服务构成,划分标准为客户是否使用京东提供的仓配服务。与快递业务相似,供应链业务同样具备规模效应,客户获取及仓储效率*化仍是难点。京东物流推出的云仓模式,就是将自身的管理系统、规划能力、运营标准、行业经验等赋用于第三方仓库,通过优化本地仓库资源,有效增加闲置仓库的利用率。

当然,京东并不是供应链物流服务领域的*探索者,百世物流(BEST US)也是供应链服务业务的重要玩家,2017年赴美上市时,百世的四大主要业务板块中,*实现盈利的就是供应链管理,目前这一业务正持续为百世提供增长动力。

此外,顺丰自2019年以来也通过收购、成立公司等手段,持续加码供应链管理,想要啃下这块骨头。在顺丰发布的一份快递服务业务经营简报中,顺丰董事长王卫将供应链服务视为“顺丰下一步发展的重中之重”,认为顺丰未来致力于提供综合物流服务,所针对的不是4000亿传统快件市场,而是12万亿大物流市场。

因此在供应链物流服务这条赛道上,京东物流仍无法绕开行业里的既定玩家,且可能面临更多竞争对手。在招股书中,京东物流称,近年来许多一体化供应链物流服务行业的经营者,通过整合以组建具有更高议价能力、更大型的企业,京东物流由此产生了更大的竞争压力。

总而言之,供应链物流服务业务是其更长远的追求和动力,短期内,京东物流还是需要靠快递与速运业务支撑起业务规模,尤其在当前阶段,京东物流在仓储建设方面的积极政策,是造成业绩亏损的重要原因。而据京东物流预计,随著业务进一步扩张,未来公司开支将继续增加,增长速度可能快于收入且大于预期。