里斯咨询的《2020中国烈酒市场分析报告》显示,2020年中国酒类消费市场规模约9000亿元。在近万亿的酒类市场中,有约6000亿元为烈酒消费,中国是烈酒市场*大消费国。在全球市场上,烈酒市场规模更高达8000亿英镑,在世界范围内,烈酒都是酒类消费的重点品类。

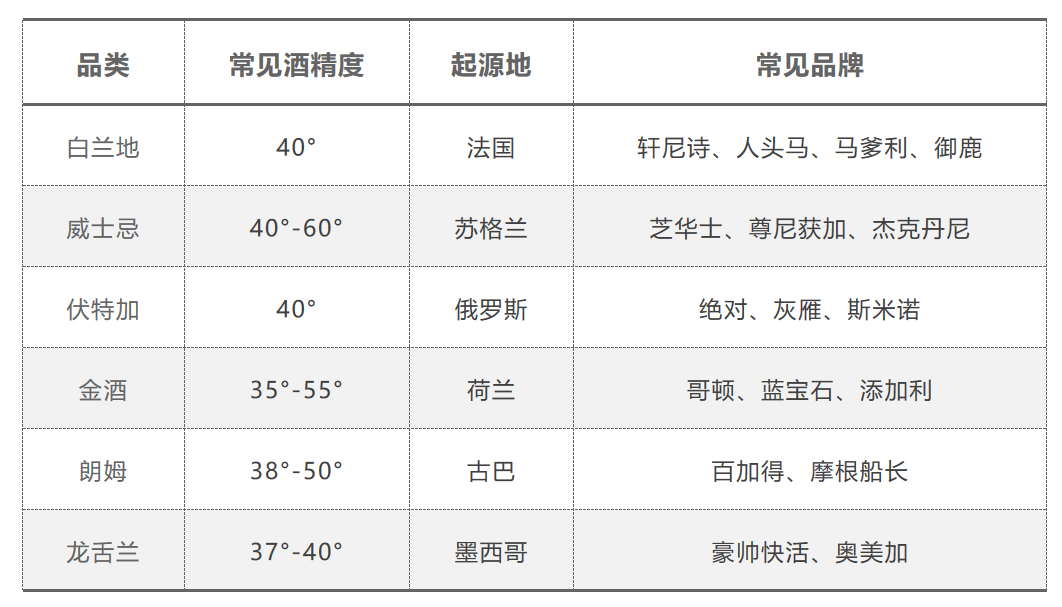

烈酒(spirits)即高度酒。在酿酒过程中,酒精度的升高可导致酵母死亡,只经发酵的酒通常酒精度只能到达15°左右,而将原酒经过一次或多次蒸馏,酒精度可被提高到更高。在海外市场,烈酒通常指白兰地、威士忌、伏特加、金酒、朗姆、龙舌兰等诞生于西方世界的六大烈酒。

里斯咨询的《2020中国烈酒市场分析报告》显示,在中国的烈酒市场中,白酒占*主导地位,占比为96%,洋酒消费仅占4%左右。这与海外烈酒市场形成明显反差。

在海外烈酒市场,白酒市场份额仅占比1%,中国烈酒市场中,非白酒烈酒市场份额占比虽低,但*数额仍较可观,且仍在快速增长。

帝亚吉欧中国总经理艾恩华在接受*财经采访时曾表示,目前中国市场上,进口烈酒的市场渗透率仅2%~3%。随着年轻消费群体的加入,渗透率将快速提升,这会为烈酒带来可持续的增长。特别是威士忌,在未来5年将取得快速增长。

年轻群体是非白酒烈酒消费最值得期待的增长引擎。2020年,周杰伦发布新歌《MOJITO》迅速霸榜,或受此“带货”影响,据*财经报道,用于调制mojito的基酒朗姆酒进口量增长了30%。罗兰贝格调查显示,中国30岁以下消费者的酒类消费中,白酒只占8%,以此来看,非白酒烈酒潜力仍有很大挖掘空间。

在中国消费市场上,白兰地为非白酒烈酒*单一品类,市场规模逾180亿元。威士忌为增长较快的品类,2019年中国威士忌消费量3191万升,市场规模约36亿元,2013-2019年威士忌消费复合增长率7.22%(数据来源:智研咨询)。虽难以与白酒相提并论,但六大烈酒在中国仍是百亿级的市场规模。

天猫国际发布的数据显示,2020年1-7月,洋酒销售同比增长220%。其中,白兰地销售增长220%,威士忌销售增长110%。进口烈酒呈现出强劲的增长势头。

品牌优先品类,品牌壁垒高筑

中国食品土畜进出口商会酒类进口商分会发布的数据显示,2020年上半年,烈酒进口量4407万升,进口额4.7亿美元,进口来源地集中,法国、英国两国占据了市场总份额72%。

在非白酒烈酒进口上,呈现出地域集中、品牌集中的态势。这或与消费者对非白酒烈酒的认知有关。国内消费者对非白酒烈酒的认知更优先品牌,品类感知不强。

通过对随机30位月酒水消费在500元以上的消费者调查之后,我们发现他们都对酒水品类缺乏认知,酒水消费者张雨可作为其中一个代表。

张雨是北京一名普通的企业职员,单月酒水消费800元左右,消费途径包括酒吧、餐厅等即饮渠道及网购居家饮用,威士忌、白兰地这些常见的烈酒种类她都有消费过。据她描述,在进行烈酒选购时,并不会特别在意这些不同品类的区别。在居家自饮时,通常会用来作为调酒基酒,而在这种情况下,“不同的洋酒感觉区别好像不大。”

在和张雨的交流中,她对酒水品类并没有认知。“轩尼诗、马爹利这些酒都在外面喝过,自己在家一般不会买。”

以白兰地为例,当记者询问张雨是否消费过白兰地时,她表示有网购过低价产品,但无法列举几个印象深刻的白兰地品牌。

“你不是喝过轩尼诗么?”

“是的。”

“那你知道轩尼诗是白兰地么?”

“不知道。”

烈酒消费与消费场景息息相关,在大众市场,烈酒的消费场景通常是夜店、KTV等社交场所,烈酒的社交属性更强。目前,对种类、风味等产品层面的消费需求,更多存在于烈酒爱好者这一小众群体中,在大众市场渗透性低。

“很多人在夜店点芝华士,是因为它是芝华士。但他可能其实对威士忌并没有特别的偏爱。”有夜店玩家兼资深酒水消费者对浑水这样表示。

里斯战略定位咨询的消费者心智研究显示,在中国市场消费者的认知中,烈酒只分为白酒和洋酒,对烈酒中主流品类(威士忌、白兰地、伏特加等)缺少品类认知,只对品牌(如路易十三、马爹利等)有部分认知。

一些知名品牌即使在大众市场有所渗透,也是品牌优先于品类。大众消费者并不清楚这一品牌为何种品类烈酒。既有品牌树立起极高的品牌壁垒。

在高品牌壁垒之下,国产品牌很难取得突围。百亿级规模的烈酒市场,几乎全部被海外老品牌瓜分。

酒水消费,更是文化消费

除了老品牌拥有的高品牌壁垒,国产品牌突围的另一障碍或来自于根植的文化背景。

以食品为例,2002年,周黑鸭创立于湖北武汉;2005年,绝味鸭脖创立于湖南长沙;1994年,海底捞创立于四川简阳。我们不难看出,在口味方面,根植于本土风味、更“正宗”的食品品牌总是更容易获得大众的青睐。

世界六大烈酒品类,无一不根植于西方文化。这对国产品牌的突围是一先天劣势。

大众市场对烈酒的认知,除品牌方自身营销宣传外,更多来自于文化因素影响,包括影视、文学等文艺作品对烈酒附加标签的塑造、品酒审美取向与身份的强绑定等。例如,提起苏格兰威士忌,人们更多会联想到绅士、优雅等词语,而在提到国产啤酒品牌时,却并不会产生诸如此类的联想。

这种多方因素影响下的心智认知,使国产品牌受到了很大的限制。即使是品牌力相似的国产品牌与原产地品牌,人们通常也更愿消费原产地的品牌。

目前,市场上并非没有国产烈酒品牌,但国产烈酒大多单价较低,无力冲击高端市场。以白兰地为例,1897年张裕从欧洲引种葡萄,1914年上市销售*国产白兰地,距今已逾一百年。公开数据显示,以销售量计算,张裕白兰地在国内市场占据49.2%的市场份额,但以销售额计算,占有率不足4%。

反向输出西方的日本威士忌如何崛起?

缺乏历史积淀、无相应文化背景,在种种掣肘之下,国产烈酒品牌就没有崛起的机会了么?答案尚无定论。

发源于英国的威士忌是烈酒的主要品类之一,但在进入美国后,美国人将酿造原料替换为在美国更易获得的玉米,并将生产工艺进一步本土化,这诞生了极富美国特色的波本威士忌。但英美文化相似性更高,美国波本威士忌的崛起,并不能为国产品牌提供太多借鉴。

在当今威士忌市场上,起步之初既无西方文化背景、消费习惯,又无数百年历史积淀的日本威士忌的崛起历程,或可为中国烈酒品牌的崛起提供一定参考。

2020年8月,一瓶山崎55年威士忌在香港邦瀚斯以620万港元落锤,约合人民币517万元。这创下了威士忌单瓶拍卖市场上价格第二高的记录。在拍卖价格的前五名中,日本威士忌独占三席。无论是品质还是销量、本土市场或全球市场,日本威士忌产业均已受到认可。作为威士忌的起源地,苏格兰酿造威士忌历史已超500年, 而日本威士忌自诞生以来,至今尚不足百年。

1923年,山崎蒸馏所在大阪建立,通常这被认为是日本威士忌产业的起点。1929年三得利白札威士忌上市销售,这是山崎蒸馏所推出的*商品,也被认为是日本产业化酿造威士忌的开端。

但在起源之初,日本威士忌并未在全球市场取得亮眼表现。到上世纪八十年代,即使在日本国内,威士忌也备受考验。在整体行业越来越规范、成熟的情况下,威士忌产业连年衰落,市场规模在十年里缩减一半。

日本威士忌在全球市场的突围,要从21世纪开始。

2001年,在英国威士忌杂志《Whisky Magazine》评选的“BEST OF THE BEST 2001”中,余市12年、响21年分别名列*第二,日本厂家包揽前两名。2003年,日本品牌山崎斩获ISC金奖,此外,三得利也在连续十年中横扫国际威士忌大赛,无一年未曾获奖。山崎、响、白州、轻井泽等日本品牌迅速进入国际市场,在中国市场也收获大量忠实消费者。

除产品质量过硬外,与苏格兰威士忌不同风味的差异化定位或也为日本威士忌成功的原因之一。诸多日本品牌弱化了威士忌的烟熏味,使之更为轻柔,这也成为了日本威士忌的一大特征。

此外,日本威士忌还很擅于场景化营销。在上世纪八十年代,威士忌在日本国内市场走入衰落之后,三得利大力在餐厅、居酒屋等即饮场景推广highball喝法,即使用威士忌兑苏打水调和饮用。这种喝法一改威士忌以往沉稳老练的形象,使之更适合聚会场景,同时收获了大量年轻人的好感。这种喝法的推广让威士忌迅速走入大众市场,销量大增。

近年来,日本威士忌仍时有新酒厂成立,并逐渐高端化、专业化,采用小而精的策略,深耕垂直领域,各自生产带有独特风味、较为细分的小众产品,并在全球市场上表现良好。

目前,本土企业在烈酒市场也有所行动。

2019年,洋河股份与帝亚吉欧共同推出了威士忌产品。张裕、王朝酒业等葡萄酒企业正在积极谋求拓展白兰地业务。2020年,百润股份发布公告称,拟募资10亿元用于威士忌陈酿熟成项目。此外,保乐力加也于四川省峨眉山市投建了中国*威士忌酒厂。

国产烈酒市场,风声已起。

对本土厂商来说,地缘既是优势也是劣势,更熟悉中国市场、主场作战自然是优势,但本土厂商的中国背景,对发源于境外的烈酒品类来说又略欠文化兼容。在做好品质的基础上,如何进行品牌营销,对国产品牌来说,或将是更大的挑战。

外国品牌产量下滑、中国市场供需不平衡,在国潮、国货纷纷崛起的时代下,本就顽固的烈酒市场,我们可以见到一流国产品牌的突围么?