归来逾两年,祝义财未能力挽狂澜。

1月29日,据财新消息,雨润系破产重整已有进展,7家雨润非上市的核心企业进入破产重整流程,申报债权超700亿,审计和评估仍在进行中,春节后可能完成。此外,北京普拓投资基金管理有限公司(下称“普拓投资”)有意参与,提出了“产业资本+金融资本”的重整方案。

两年前,结束监视居住的祝义财归来,旗下两家上市公司股价一度暴涨,市场寄望于昔日雨润的灵魂人物能够东山再起。而回归后,祝义财亦推动了一系列调整,试图重振,但收效甚微。

从315亿身家到逾700亿负债,祝义财只不过用了7年时间,这一次破产重整,等待他的又将是怎样的局面?

谁来接盘?

自2015年3月祝义财被监视居住后,高速扩张下的雨润彻底陷入债务危机。此后几年间,融创、碧桂园都曾与雨润传出投资并购传闻,江苏民营投资控股有限公司亦曾放出消息称希望接盘,但均未有实质性进展。

直至2020年末,多家雨润系企业向法院申请破产重整,漫长重组路才现生机。

2020年11月18日,南京中院发布公告称,受理了雨润控股等7家雨润相关公司的破产重整申请,包括雨润控股集团有限公司(下称“雨润控股”)、江苏雨润农产品集团有限公司、江苏雨润肉类产业集团有限公司、苏地华实业集团有限公司、黄山雨润地华置业有限公司、南京雨润食品有限公司、安徽省福润肉类加工有限公司。

此外,南京中院指定北京市金杜律师事务所上海分所、北京市浩天信和律师事务所担任联合管理人,定于去年12月18日前完成债权申报,12月30日召开*次债权人会议。

上述7家公司系雨润非上市的核心企业,涵盖食品、物流、地产三个板块。这其中,祝义财个人独资的雨润控股是雨润系最上层的核心企业,并已被南京中院批准重整期间在管理人的监督下“自行管理”财产和营业事务,可自行制定重整计划。

“这意味着破产重整的具体执行者还是雨润控股,在重组过程中更加主动,更有利于自己的发展。”北京金诉律师事务所主任王玉臣律师对无冕财经(ID:wumiancaijing)研究员表示,虽其自行管理,执行的方案需通过债权人审查;执行过程中也需要向破产管理人汇报并接受监督;若不遵守破产重组方案,债权人也可以申请终止。

目前来看,债权人的债券申报仅部分被确认;审计和资产评估工作仍在进行,雨润系的整体资产负债情况尚未最终确定。

据财新消息,此前近百家银行、信托公司及企业债权人申报债权逾700亿元,但截至2020年12月30日召开的*次债权人网络会议(下称“一债会”)当天,已确权的债券不到一半;确认债权的大部分金融机构只确认了本金,提起诉讼的债权人的本金、利息和罚息则均尚未得到确认。

不过,目前已有投资人有意参与雨润的破产重整。

据财新消息,此前的1月6日,普拓投资已正式提交了作为雨润集团整体投资人的申请函,提出了“产业资本+金融资本”的重组方案,即引入包括大型央企在内的具备雄厚产业及财务实力的投资方组成重整联合体,在化解金融风险的同时,将产业留在江苏。

据公开资料,作为专业投资管理机构,普拓投资以投资控股、基金与资产管理、投资银行业务为主,过往牵头主导了中航工业、中国华电等大型央企所属企业的混合改制和大型民企的投资合作,投资持/控股企业资产规模达数千亿元。

不过,其目前尚未有运作数百亿规模破产重整的先例,后续能否顺利参与仍待观察。

被拖垮的主业

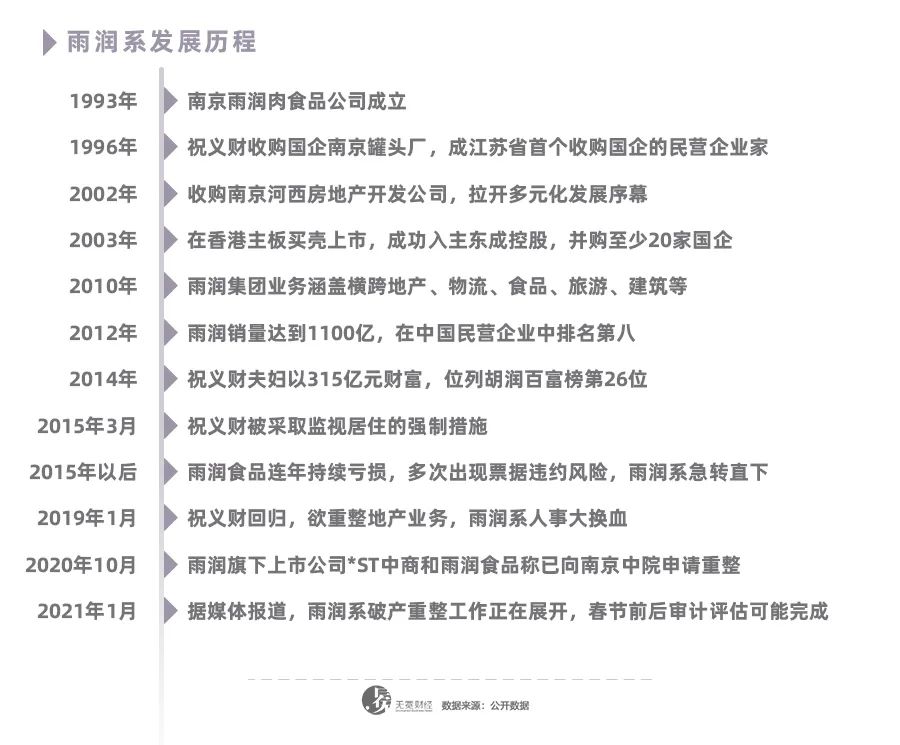

祝义财曾在江苏商界搅动风云,20世纪90年代初成立雨润肉食品公司(雨润食品前身),并于1997年收购国企南京罐头厂,创下江苏首起民企并购国企案例,一时名声大噪。

此后数年,祝义财开始资本运作之路,先后收购了至少25家处于倒闭边缘的国企,雨润食品的体量由此膨胀。2001年,雨润食品实现34亿元的营收,成为国内规模*的低温肉食品集团,与双汇、金锣被并称为国内肉食品行业的“新三国”。

也是从这时起,以房地产为核心的多元化战略开始拉开序幕,祸根由此埋下。从住宅、商业综合体、物流中心到旅游产业,雨润地产不断跑马圈地,项目遍及上海、青岛、黄山等大小城市60余座,投资额更是以千亿计,资金需求量巨大。

疯狂的多元业务扩张并未给雨润的业绩增色,反而成为吸金黑洞,并累及食品主业。

▲雨润集团发展简史。

据雨润食品(01068.HK)招股书,在房地产刚起步的2002至2005年,雨润食品应收关联公司款项(无抵押及免息)合计高达35.165亿元,其中2004年应收关联公司款项由2003年的3.55亿急剧上升到12.57亿。该款项的大幅上升,源于前身实体向祝义财及其家族所拥有除冷鲜肉及冷冻及深加工肉类业务以外的业务垫支。

雨润原先的主业食品地位也逐渐被弱化,2012年“大股东(雨润集团)挪用上市公司(雨润食品)30亿港元左右的现金”事件后,祝义财辞去雨润食品董事会主席、执行董事,全身心投入地产业务;2014年更是提出“未来3年销售达到500亿元,2015年开始谋划上市”的目标。

加之持续的资金反哺,雨润食品本身开始面临营运危机。

据雨润食品年报,2005年至2015年10年间,其主要盈利模式是政府补贴。2005年-2015年,其累计获得的政府补贴超过40亿港元,占到10年总利润的46.38%。

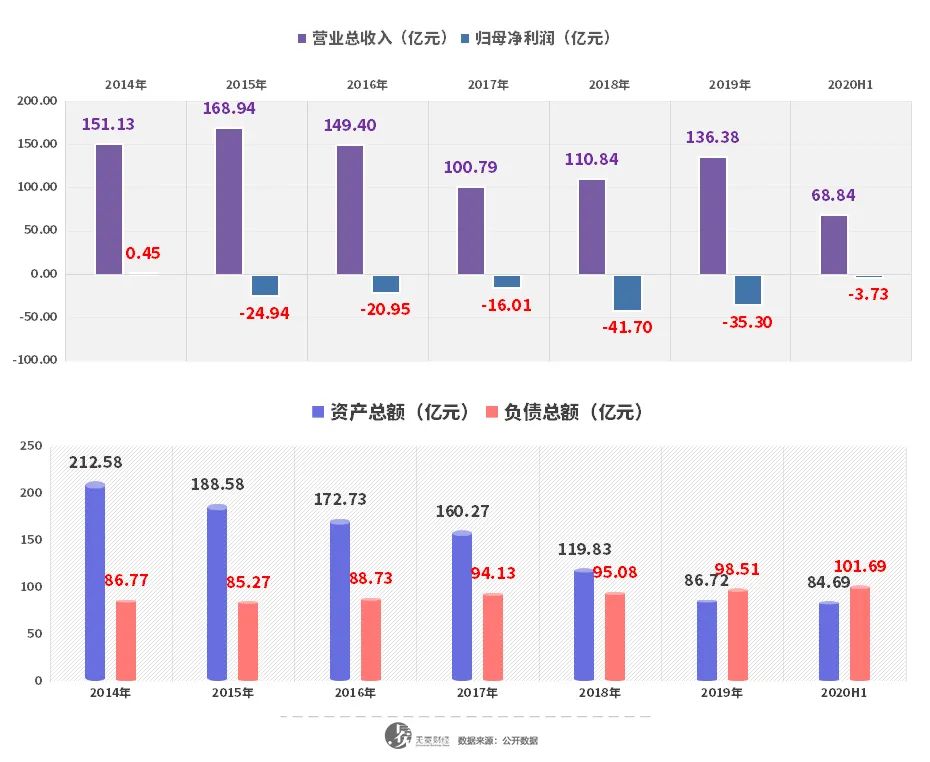

而自2012年起,雨润食品的业绩便开始萎靡不振:2012年至2014年,其营业额逐年下降,净利润分别为-5.16亿元、3714.7万元、4837.88万元。而在此前的3年里,雨润食品的净利润都在14.5亿元以上。

据“地产杂志”援引知情人士消息称,“事实上,早在2013年,如果没有地方政府的补贴,雨润食品会亏损超1亿元。集团内部中高层都清楚,雨润食品贡献的账面红利已经达到枯竭。它和物流一样,更多是雨润地产业务的造血机器而已。”

“造血机器”面临血液枯竭,更难为地产贡献现金流,这对资金情况常年处于“十个锅九个盖”的雨润地产而言无疑是重击,“雨润地产的资金来源一直在玩‘10个锅9个盖’拆东墙补西墙的游戏,最终将陷入必有一个揭不开锅的死循环。

岌岌可危的资金链,在不期而至的黑天鹅面前不堪一击。

2015年3月,祝义财被检察机关执行监视居住。自此,雨润开始面临业绩滑坡、资金吃紧的局面,高层动荡、裁员、项目出售等随着而来,债务危机崩盘的消息不时传出,前景由此晦暗不明。

回天乏力

2019年初,祝义财正式回归,外界一度有所期待。祝义财亦在此后的两年时间里,推动了一系列调整,似有意图夺回失去的5年之势。

雨润系人事开始大规模换血,老将相继离职,祝义财子女被推到台前。女儿祝媛接手雨润食品董事会主席兼首席执行官,儿子则担任中央商场(600280.SH)董事会董事长、法人代表。

具体的业务也在推进,包括积极推进电商、新零售等新业务,并强调回归回归食品主业;“地产梦”亦在延续,包括挖来万达老将王信琦担任公司地产集团董事长,重启多个大中型地产项目,并且重提品质计划等。

但积重难返,祝义财终究难以力挽狂澜。

持续亏损的业绩和巨额债务面前,雨润系的竞争力已大不如前。曾经辉煌的雨润食品早已被双汇等竞争对手拉开差距,年销售额不足70亿雨润地产更难以在规模为王的地产行业占据优势。

以两家上市公司为例。2015-2019年的五年间,雨润食品累计亏损达159.32亿港元。2020年上半年,其亏损4亿港元;资产负债率达141.6%,违约贷款近50亿港元。

▲雨润食品业绩概况。

中央商场更是难言乐观。自2018年以来,中央商场由盈转亏,到2019年亏损扩大至5.88亿元;2020年4月,其已被实施退市风险警示。

截至去年第三季度,中央商场负债率已达93.79%,其中流动负债达133.3亿元,短期偿债压力风险集中;同期经营现金流为-2.24亿元。今年1月,其公告称将向一家国企出售百货大楼的商铺和部分楼层,用以偿还债务,金额约3.05亿元。

雨润食品和中央商场的债务风险已传导至雨润控股。据“小债看市”统计,近年来雨润控股的终本案件中,执行标的总额为52.5亿元,未履行总金额52.5亿元,可见其100%未履行,历年来雨润被执行总金额高达125亿元。

2019年以来,由于未履行生效的法律文书,祝义财已经5次被限制高消费,申请人包括华能贵诚信托、信达资产等。

多重压力之下,雨润终走上破产重组之路。此番雨润核心企业进入重整将会是什么结局,祝义财能否继续主导雨润系,仍待后续进展披露。