1月26日开盘,新东方在线股价一路下跌,盘中*跌幅超6.3%,截至当日收盘报25.45港元/股,较当日开盘下跌2.11%。

而就在此前,多家机构下调了新东方在线的股价预期。25日,野村下调新东方在线目标价22.2%由45港元降至35港元。同一天,麦格理将新东方在线目标价由原来的34.4港元下调至33.5港元,大和降新东方在线目标价至31港元,

为什么机构如此步调一致的下调新东方股价预期?或许和公司近日公布的财报有一定关系,从财报的核心指标来看,营收虽然实现了近20%的同比增长,但净亏损却同比扩大超670%。

仅从数据来看,在线上教育这条赛道上,新东方在线依然没能寻找到*解。

净亏损同比扩大超670%

财报显示,本财年上半年新东方在线营收为6.77亿元人民币,相比去年同期5.7亿元增长了19.2%。这一增速与去年同期18.8%的营收增速基本持平,并无较大增长。

从营收构成来看,新东方在线营收主要包括四部分,即大学教培产品、k12教培产品、学前和机构客户。其中的k12教培贡献公司总营收比例接近50%,为主要来源,当期营收3.37亿元同比去年增长162%。去年同期,k12业务占比不过23%,一年间提高近30个百分点显示出新东方在线对于k12赛道的投入程度之大。

此外,大学教培板块贡献收入2.9亿元,占总营收43%,而去年同期这一数字为64%,下滑明显。

从当前新东方在线的营收结构来看,公司对k12业务日益重视,这也导致了公司不可避免的陷入与国内其他k12平台的竞争。

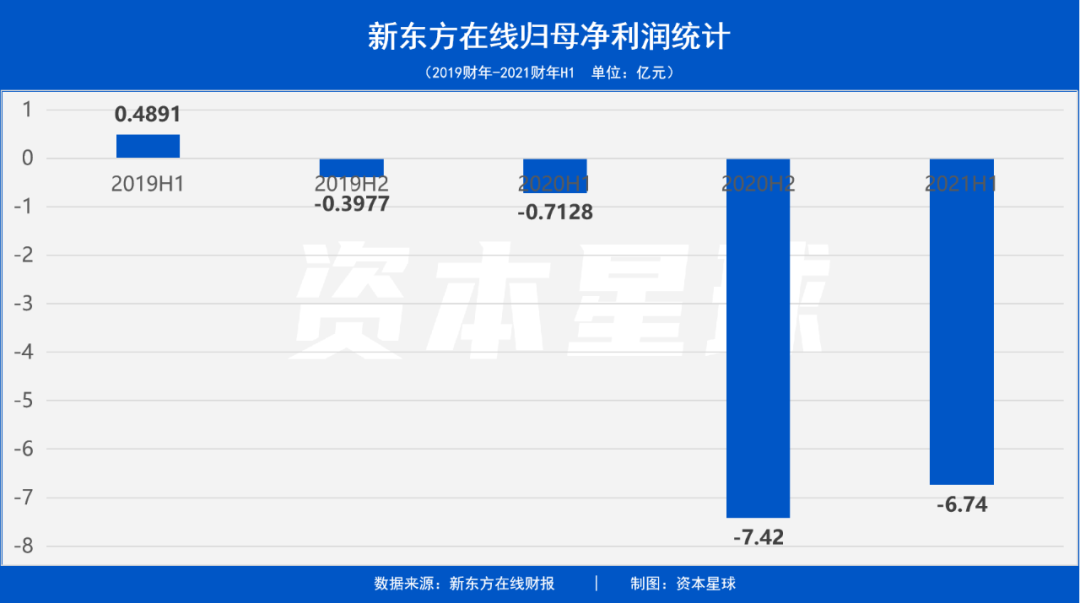

本财年上半年,新东方在线亏损6.74亿元,去年同期为亏损7128.20万,亏损扩大670.6%。值得一提的是自2019年3月在港交所上市以来,新东方在线便再未实现盈利,且亏损持续扩大。在k12教育激烈竞争的市场环境下,线上教育同质化问题日趋严重,“烧钱换用户”的打法短期内仍将持续,但如若公司不能很好地控制资金和成本则很容易陷入困局。

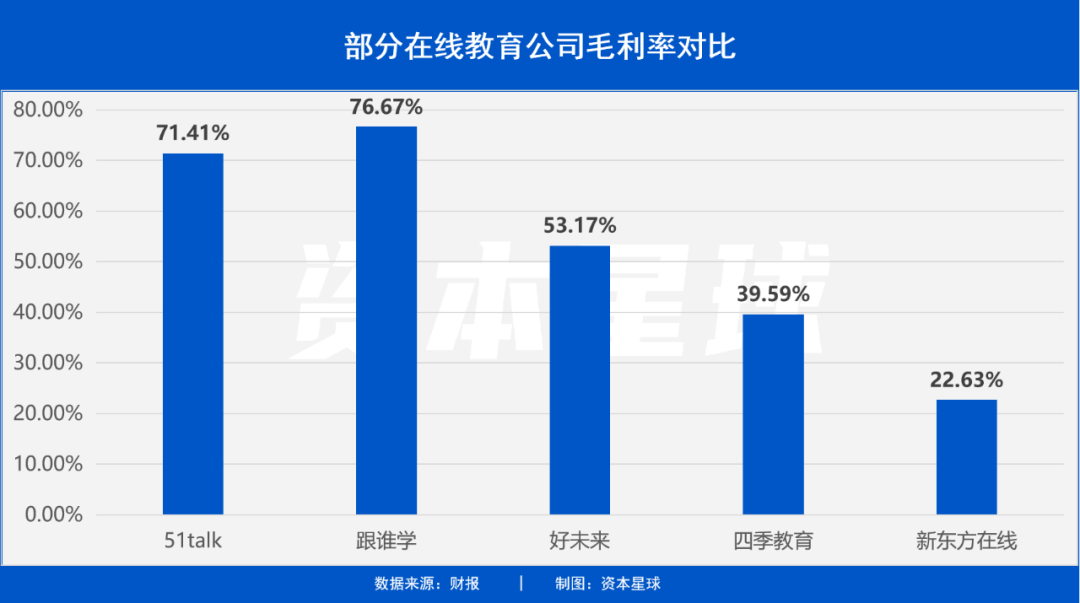

在判断一家公司的造血能力时,毛利率是关键指标之一。从新东方在线的毛利率数据来看,自上市以来一直处于下滑区间,最新的毛利率已跌至22.63%。与另外几家主打k12的在线教育机构相比,51talk、跟谁学、好未来、四季教育2020年Q3的毛利率分别为71.41%、76.67%、53.17%、39.59%,新东方在线处于垫底位置。

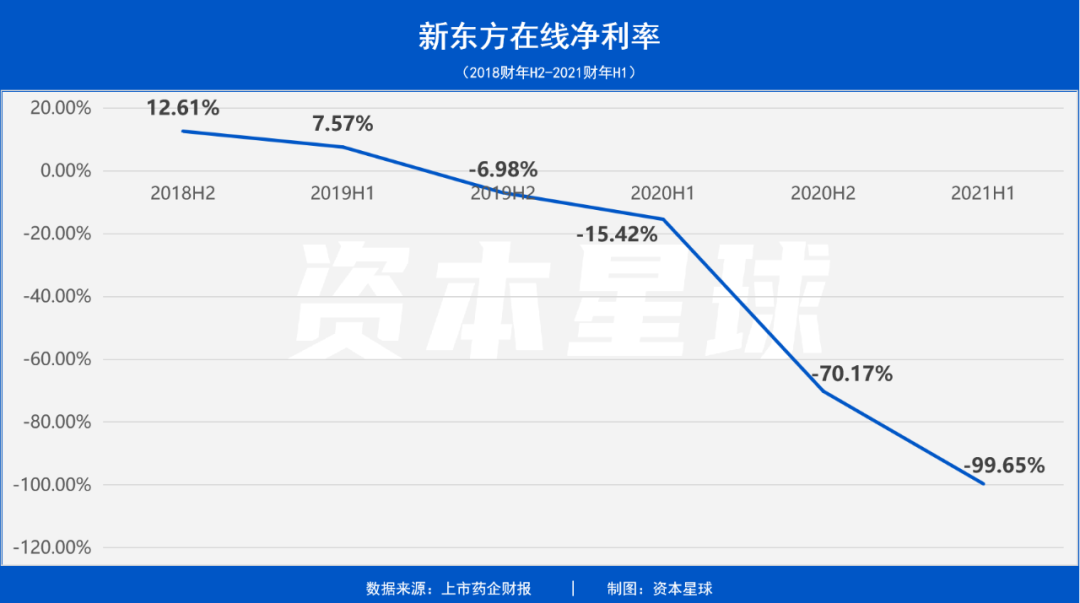

另一方面,新东方在线的净利率也已经连续六连降,从2018年的12.61%下降到如今的-99.66%。赚钱越来越难的同时,新东方在线负债总额却直线上升,从2018年的5.42亿增长到现在的26.01亿。

一降一增之间,透露出新东方在线在盈利能力方面的不足。在全球新冠疫情尚存在不确定性的前提下,公司告别了营收高速增长的时代,未来线上线下都需要不断的投入,因此降本增效的可能性不大。正应了那句话“花钱一时爽、挣钱火葬场”。

k12业务难突围

作为主要收入来源,新东方在线在财报里花大篇幅讲了在k12领域取得的成绩,包括付费学生数、平均付费金额等。

在付费学生数方面,本财年上半年为214万,同比增长62.5%。虽然学生数量大幅增加,但是学生的付费金额却在降低,财报显示,报告期内课程单价平均约1010元,较上一季微降12元。

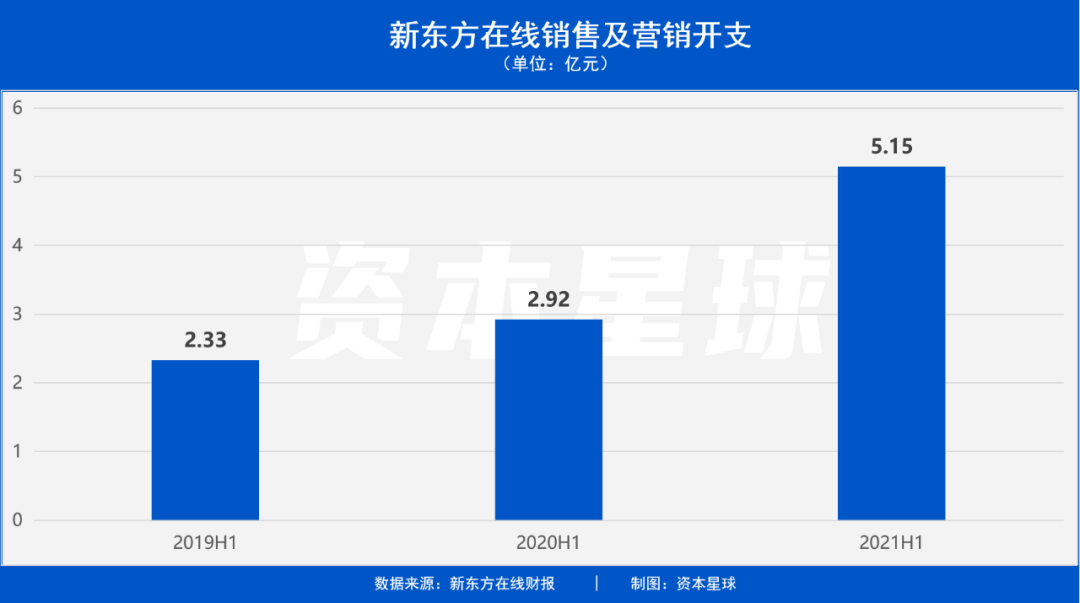

另一方面,为了获得更多用户,新东方在线不得不加入与其他平台旷日持久的“广告大战”。财报显示,新东方在线销售及营销开支由2020财年上半年的2.92亿元增长至2021财年上半年的5.15亿元,同比增加76.7%。

此外,还有更多机构和公司看准了k12这块“肥肉”。相关统计数据显示,2020年我国在线教育共发生111起融资,总金额超539.3亿元。其中金额较大的有猿辅导获得3亿美元融资、作业帮完成16亿美元融资等,翼鸥教育、伴鱼、云学堂、阿卡索外教等k12玩家也均获得了资金加强。

除此之外,不少互联网巨头也一直有教育情结。2019年5月22日,腾讯正式对外发布"腾讯教育"品牌,过去一年动作频频。阿里则在疫情期间借助“云钉一体”赶上了教育风口,停课停学之下钉钉成为中小学线上授课的重要平台。2020年,网易有道也加快了步伐,先是聘请排球名将郎平做代言人,后又推出新功能“AI作文批改”,通过人工智能技术帮助学生提升英语写作能力。去年10月,字节跳动宣布启用全新教育品牌“大力教育”,CEO陈林表示,“大力教育”未来将专注于“大教育”领域,深耕教育服务的所有场景。

体量不俗的竞争对手入局后,k12赛道愈发拥挤,而他们势必会吞噬掉新东方在线的一部分市场份额,虽然目前新东方在线的流量大幅增长,但是在k12业务上仅个位数的营收体量,未来很难与其他“有钱有势”的公司一较高下。

产品被工信部点名

近日,工业和信息化部信息通信管理局发布了《关于侵害用户权益行为的App通报(2021年第1批,总第10批)》(以下简称“通报”)。通报中公布了11款尚未完成整改的教育类APP,其中新东方多纳因“违规收集个人信息”赫然在列。

资料显示,“新东方多纳”隶属于北京新东方迅程网络科技股份有限公司(下称“新东方迅程”),而新东方迅程系新东方子公司,其中新东方教育科技集团有限公司持股约73.75%,林芝腾讯科技有限公司持股13.47%,为*和第二大股东。并且在新东方多纳的官网上赫然标注着与新东方在线的关系,这样一款产品被工信部点名整改,极大影响了公司业务的下一步发展。

事实上,这已经不是新东方及旗下产品*次被点名。2019年12月新东方在线APP存在“未明确告知收集使用用户个人信息的目的、方式及范围、未经用户同意收集使用个人信息、未提示用户第三方个人信息、未提示用户第三方个人信息收集使用规则”等3项问题被北京市通信管理局约谈。

更早前2016年9月,新东方在线因为违反了《互联网视听节目服务管理规定》第12条的规定,被北京市文化市场行政执法总队依据《互联网视听节目服务管理规定》第23条*款第(二)项的规定罚款8000元。

除了产品频频出问题,新东方在线的内部教师管理也漏洞百出。2020年海口市人民政府新闻办公室通报了“海口小升初模拟测试遭新东方泄题”事件,通报称,经查明海口市第二十一小学教师陈某与龙华区新东方教育培训中心职工叶某系邻居,陈某利用负责学校试卷接收的工作之便向叶某泄露试题,叶某随后利用拿到的试题面向社会组织了押题讲座。后叶某被处以治安拘留处罚,并责令龙华区新东方教育培训中心暂停止招生一年。

无独有偶,《北京日报》也报道称,在“新东方在线”官网上“初二英语暑假班【人教版】(三期)”的教师介绍中,教师资格证的编号仅只有8位数字。但根据教师资格证全国统一的规则来看,证件编号都为17位数字,且每一位数字都有特定的含义,如:第五、六位为省级行政区代码、第十位是教师资格类型代码、第十一位是性别代码等等。这或许暴露出新东方在线在师资方面的“猫腻”。

狂奔之下,如若不能兼顾好老师、好内容、好服务、好体验,新东方在线飞得越高恐摔得越重。

总结

值得注意的是,目前在线教育行业的“烧钱”与战略性亏损依然不可避免。

在2020亚布力论坛上,新东方创始人俞敏洪直言:“到现在为止,我还不认为在线教育是一个可以跑通的商业模式。基本所有机构的获客成本都在一年学生总收入的一半以上……大班模式的获课成本现在平均是3000-4000元一个学生,而一个学生一年能收到的总费用也在3000-4000元左右。”

有业内人士表示,如果将管理成本计入,每个正价班学员带来的终生纯收入约2300元,获客成本一旦超过这个临界点,将导致无法实现成本的回收*亏损。

换句话说,在线教育现在的特点是每收入一块钱,就要花掉约两块钱,之所以还能如此火爆,全靠资本输血。未来新东方能否剩者为王,还很难说。

(本文内容仅供参考,不构成投资建议;市场有风险,投资须谨慎。)