离上市还有11天,快手在香港联交所发布全球发售公告,正式开启香港公开招股。据媒体报道,从今日10点半申购正式开始,到下午14时,综合多间券商数据,快手公开发售部分,孖展认购录得747亿港元,并超额认购70.1倍。快手国际配售部分提前录得足额认购,提早于今日下午5时截飞。

资本市场对于快手的热情已经溢于言表。根据快手公告,招股价最高发售价为115港元,每手100股,以此计算,每手入场费约11616港元,募资约为420亿港元,总市值达到609亿美元。

而在正式申购之前,快手两天前还再一次更新了招股书,更新数据与其2020年前9个月的成绩相比并不那么喜人,但是资本市场上对于“短视频*股”的期待却越来越大。

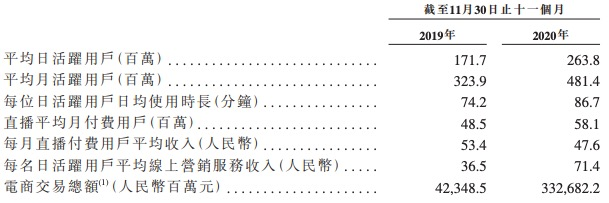

(1月24日)快手更新了至2020年11月30日止11个月的财务资料。数据显示,2020年前11个月,快手的总营收达到525亿元,毛利达到209亿元,毛利率为39.9%,而这其中,快手的经营亏损扩大至94亿元(2020年前9个月快手亏损为72.44亿元)。

而与亏损扩大一起的,还有快手用户月活与日活增速放缓甚至下滑的情况。2020年前9个月,快手APP和小程序整体用户日活与月活分别达到3.05亿和7.69亿,而这其中,快手APP的用户日活与月活分别达到2.624亿和4.829亿。

2020年前11个月,快手APP的快手日活和月活数据为2.63亿、4.81亿。这意味着快手9月发布招股书之后的三个月里,日活只出现了微幅增长,而月活则出现了轻微的下滑。

在更新的招股书上,快手强调,由于持续投资生态系统,因此预计在不久的将来销售及营销开支和研发开支*金额会不断增加,因此无法保证在不久的将来会盈利。同时,快手还增加了一个附件,表示,用户虚拟打赏消费限额最终可能对快手的虚拟打赏收入及经营业绩造成负面影响。

显然,更新的资料数据对于快手而言并不是什么好消息,但是这显然丝毫没有妨碍快手在资本市场的热度。

直播、电商,快手的护城河与危机

目前短视频行业中,短视频的主要变现路径分为三大板块,直播打赏、广告与电商。而快手和抖音作为国内短视频平台的领跑者,有着不尽相同的营收路径。一直以来,抖音以广告业务为主要营收业务,而快手营收的核心业务是直播,随着直播电商的崛起,电商收入在两家的营收比例中逐渐增加。

而纵观招股书与2020年快手的发展态势,这两大“淘金地”里既有辉煌的前程,也有隐藏的危机。

据了解,2017年-2019年,快手的直播收入在总营收中占比一直超过了80%。2017-2019年,快手直播打赏业务收入分别达到79亿元、186亿元、314亿元,总收入占比达到95.3%、91.7%、80.4%。2020年前9个月快手直播收入达到253亿元,占比下滑至62.16%。

当时舆论市场就有人诟病,快手营收结构稍显单一,过于依赖直播业务。即便快手近几年直播营收占比在逐渐下滑。两次更新的招股书中,直播业务占比维持在60%左右,而广告业务和快手粉条(推广付费工具)在内的线上营销业务收入占比在迅速增加。

有媒体报道,2020年上半年,用户在快手应用上开展了近10亿场直播活动,快手成为“全球以虚拟礼物打赏流水及直播平均月付费用户计*的直播平台”。

这次更新数据中,快手虽然并未具体透露直播业务的收入,但是仍旧给出了一些信息。这些信息透露出了护城河背后的隐忧。数据显示,快手直播平均月付费用户从去年4850万增长至5810万,但是每月直播付费用户平均收入从去年53.4元降至47.6元。

而另一方面,监管层对于直播市场的调控在进一步收紧。2020年11月12日,国家广播电视总局所下发的《关于加强网络秀场直播和电商直播管理的通知》,通知列明网络秀场直播或电商直播平台的登记规定及直播业务有关实名登记、用户虚拟打赏消费限额、未成年用户虚拟打赏限制、直播审核人员资格、内容标签及其他方面的规定。

这对于快手直播收入会有多少影响不得而知,但是上传下达,监管审查的变化对于整个直播市场都将产生不小的影响。

就快手直播收入业务而言,快手的直播能够成为公司营收的核心,背后的原因是由于快手独特的社区属性,用户与主播之间有打赏、卖货之外的情感羁绊。此前B站董事长陈睿评价快手与抖音的直播业务,“头条系的产品就是大力出奇迹,但这类产品只有规模效应,没有网络效应,为什么快手直播的收入比抖音高那么多?因为快手用户和作者之间是有情感连接的。”

而依靠平台社区与情感链接建筑起来的商业链条,一方面比单纯的流量变现、用户消费有更强的黏性,情绪共鸣刺激着情绪共鸣,但另一方面,情感羁绊也是有天花板的,甚至用户对平台强烈的情感映照还有可能出现反噬情况。

快手的直播打赏收入与电商收入背后都有着强烈的用户情感印记,老铁们一支穿云箭千军万马来相见,给喜欢的主播打赏,聚集在直播前刷销量,用主播的私域流量价值比平台共域流量更加明显。而这意味着,主播一旦受到影响,会直接影响到平台。

2020年上半年快手头部主播辛巴与散打哥闹得不可开交,双双停播,下半年辛巴陷入即食燕窝的造假风波,主播形象受损,连带着辛巴家族一系列主播收到冲击。头部主播个人问题影响整个平台的主播体系,这对快手直播的波及也比想象中更大。

快手抢跑成功,依然面临字节“狙击”

而除了营收结构上的问题,快手用户情况的变化也公众的注意力再次聚焦到短视频领域的“快抖之争”上。

作为国内短视频行业的“两强”之一,快手成功登陆资本场,一方面让公众意识到短视频平台已经在国内资本市场占据一席之地,此后或许会有更多的平台开启资本之路;另一方面,在快手与抖音的“军备竞赛”里,快手比抖音更快一步完成了IPO,而这或许会引起短视频产业格局的变化。

在上市之前,快手的商业资本布局与抖音相比,一直给人一种“慢一步”的刻板印象。相比抖音凭借流量优势通过广告变现迅速凸显短视频的商业价值,并通过TikTok在海外市场掀起短视频热潮,注重用户黏性与社区运营的快手,2019年才急踏步推进平台商业变现,争夺用户市场。

这一年快手号召公司全员进入“战斗状态”,先是定下“2020年春节之前,3亿DAU”(又称“K3战役”)的目标,随后上线快手极速版,主攻下沉市场,一连公布“光合计划”“百万游戏创作者扶持计划”等构建平台内容生态,引入直播公会和MCN,挖掘游戏、动漫等垂类内容,而在商业化方面则将广告收入目标上调至150亿,发力发展电商直播。

快手战斗状态开启后,快手用户增长速度与商业化进程在逐步提升。截至2020年6月30日,快手电商业务商品交易总额(GMV)达到人民币1096亿元,2020年前11个月快手电商GMV为3326亿元,此前媒体报道,快手电商2020年的GMV目标达到2500亿元。

只是这个速度与抖音相比依然不占优势。商业变现方面,抖音电商GMV虽然没有公布具体数据,但是官方透露2020年1-11月,抖音电商总体GMV增长11倍。值得参考的是抖音的广告收入,据《路透社》报道,字节跳动2020年在中国的广告收入有望达到至少人民币1800亿元,而这其中抖音贡献的收入达到了近60%。

用户上而言,抖音官方数据显示,截至2020年8月,抖音日活跃用户突破6亿,几乎快手的两倍。艾媒咨询CEO张毅向观察者网透露,根据最新调研,在各线城市,短视频活跃用户中,快手与抖音占比分别为1:9,快手表现*的也仅占用户的两成。

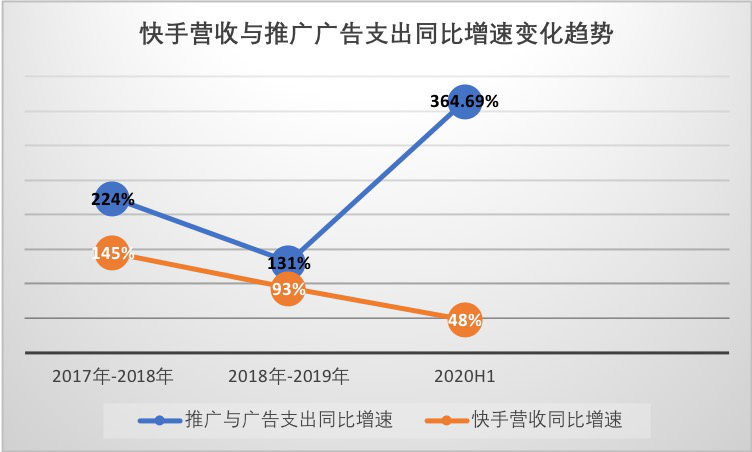

同时,快手的线上营销业务虽然收入正在增加,但是广告收入需要付出的成本也不低。数据显示,2017年-2019年快手的推广及广告成本分别为12.64亿元、40.77亿元、94.22亿元,到2020年前9个月,该项成本攀升至191.03亿元,同比增长超260%,占总收入的47%。

而在“快抖之争”之外,快手上市为其它视频平台带来的影响同样值得观察。国内市场上各派系视频平台层出不穷,字节系在抖音之外,提出了“中视频”;B站作为社区驱动的视频平台,直播板块上的黏性与用户活跃程度不亚于快手;腾讯系微信视频号日日活用户已经达到2亿,还在大力发展直播业务;知乎、微博、小红书等综合内容社区平台也陆续发力,电商与广告变现在陆续布局。

国内短视频风口没有过去,它甚至进化了,拓展了时长,融入了直播、电商,但还没有人真正登上资本市场。这种情况下,快手比抖音更先一步完成上市,似乎有着微妙的战略意义。这一定程度意味着快手将比抖音更先获得资本市场的注意,收割*波短视频红利,储备更多弹药,为此后的市场竞争做好准备。而这是否将改变快手现在的处境,可能性比预想更多。