2006年,世界银行在总结东亚经济的报告中,提出来一个概念:

中等收入陷阱。

意思是当一个国家的人均收入达到世界中等水平后,由于不能顺利实现经济发展方式的转变,导致新的增长动力不足,最终导致经济陷入停滞。

复杂点的解释是:

一个经济体在发展过程中,依靠后发优势(一般是劳动力)轻松完成初步工业化后,没能继续深入下去完善工业体系、完成产业升级,从劳动密集转向资本、技术密集,从低利润端爬升至高利润端。此时由于收入水平的提高,廉价劳动力等优势已经丧失掉了,但是产业转型却还没有完成。向上比不过发达国家的科技优势,向下也没有低收入国家的成本优势,被尴尬地卡在中间,陷入困境。

(防杠指南:这里针对的是人口基数较大国家,否则像梵蒂冈这种人口不过千的国家,直接搞服务业都能吃到撑,根本没有收入困难一说。)

简单点的话,就八个字:

高端制造,是一道坎。

有些国家跨过去了,比如日本和韩国;但大部分都倒在了这道坎上,比如巴西、阿根廷为代表的拉美国家;当然,有些甚至连坎都摸不到。

而中国,正站在这道坎面前。

01、中低端制造:从无到有,从成熟到落后

高端制造,从来不会轻易转移,除非当高端不再是高端的时候。

比如英国的钢铁、德国的轻工、美国的化工,常规模式下是先进国家通过研发新行业新技术,然后把旧的向外转移。

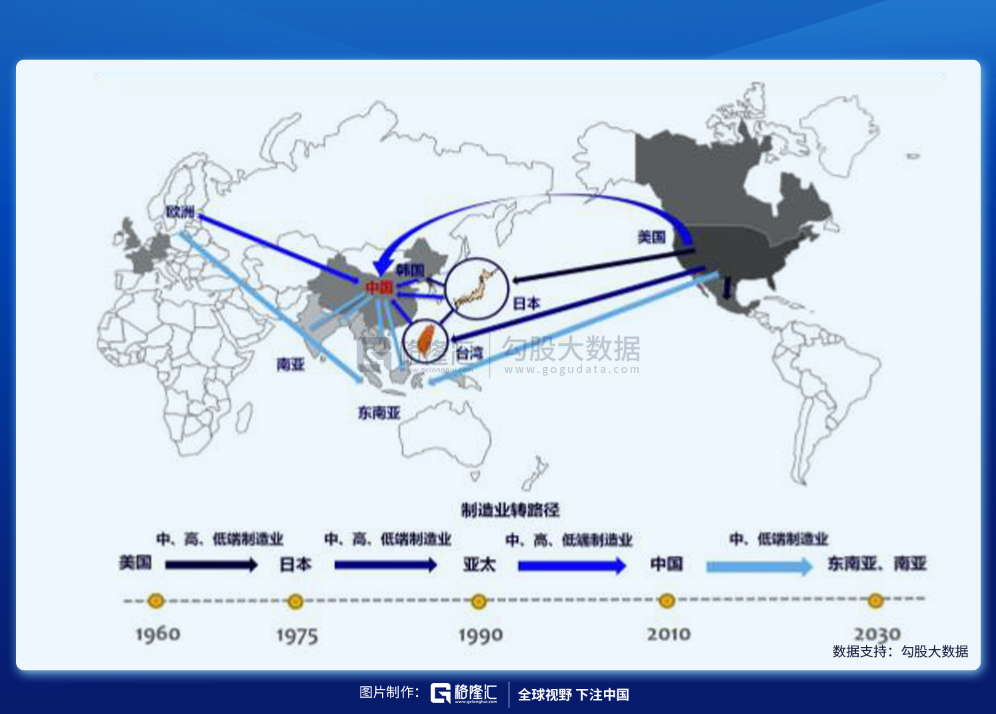

上世纪50年代至今,全球制造业进行了3次大迁移:欧美—日本—亚洲四小龙—中国大陆,高端国不断把本国制造成本高的中低端产业转移到次级国,链条一级一级向下传递,现在轮到了印度、越南这些东南亚国家。

说的难听一点,无论是50年代的日本,还是90年代的中国,吃的都是“嗟来之食”。有钱人生活条件变得更好,原本高端的伙食就显得跟不上档次,但对还饿着肚子的穷人来说,那就是拼命也要往自家碗里装的。

想要吃好,先要吃饱。这个道理亘古不破。

在大规模的制造业往中国大陆迁移之前,80年代初改革开放定调,低成本的劳动力、土地、原材料成本和巨大的市场潜力赋予了这个地方相当的吸引力。彼时台资和港资制造企业借着东风进驻大陆,福建、珠江三角洲成为台港两地转移劳动密集型制造业的*之地。

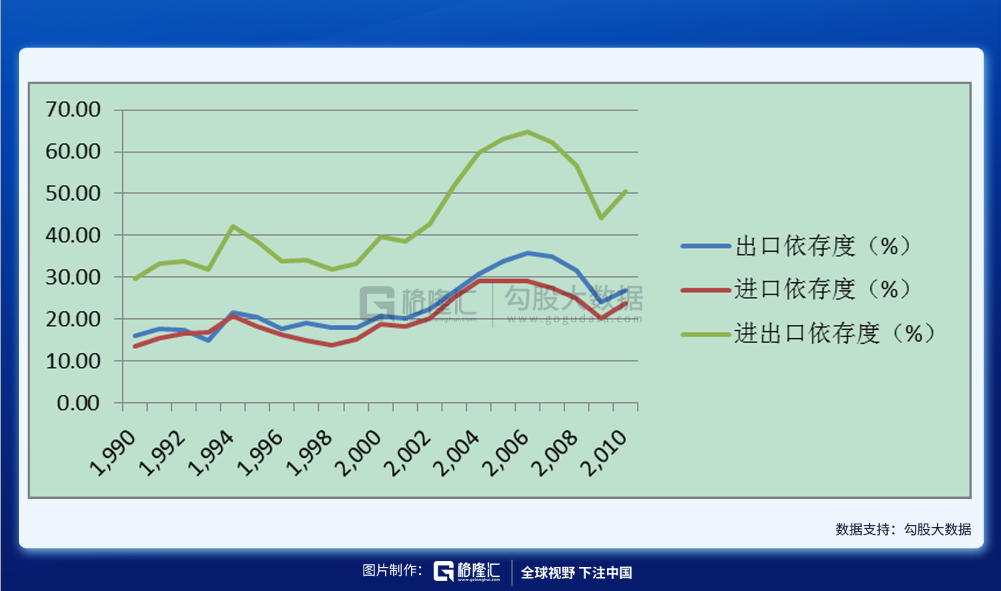

产业的转移是一个漫长的过程,中国大陆从日本和四小龙手中最早接过的主要是玩具、服装、塑胶、五金等低端制造业,1988年富士康在深圳建厂大概算是个转折点,90年代中期电器、电子零配件等也迁移过来,而后就是船舶机床、汽车、工程机械这类要求一定技术含量的产业。显而易见的改变是,中国外贸依存度大幅提升,1980年仅为12.6%,2006年升至67%。

到2010年,制造业占GDP的比重达40.1%,而1952年仅17.6%,有200多种商品产量居世界*,钢、水泥、煤炭、家电、手机、计算机等行业的产量世界占比超50%,成为名副其实的“世界工厂”。

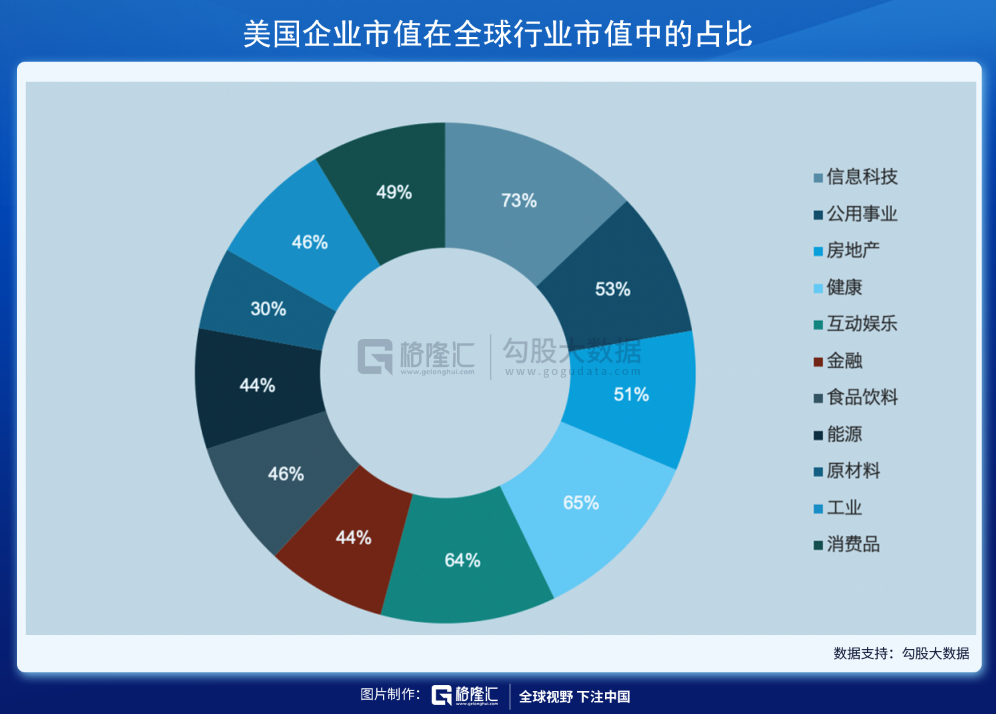

但产能的霸权,却带不来定价的霸权,“1亿条牛仔裤换一架波音飞机”的根本问题并没有太大改变。就算到现在,中国生产了大多数的终端产品和零部件,但这些电子产品组成的信息科技产业里,美国的IT公司却占据了整个行业70%以上的市值。

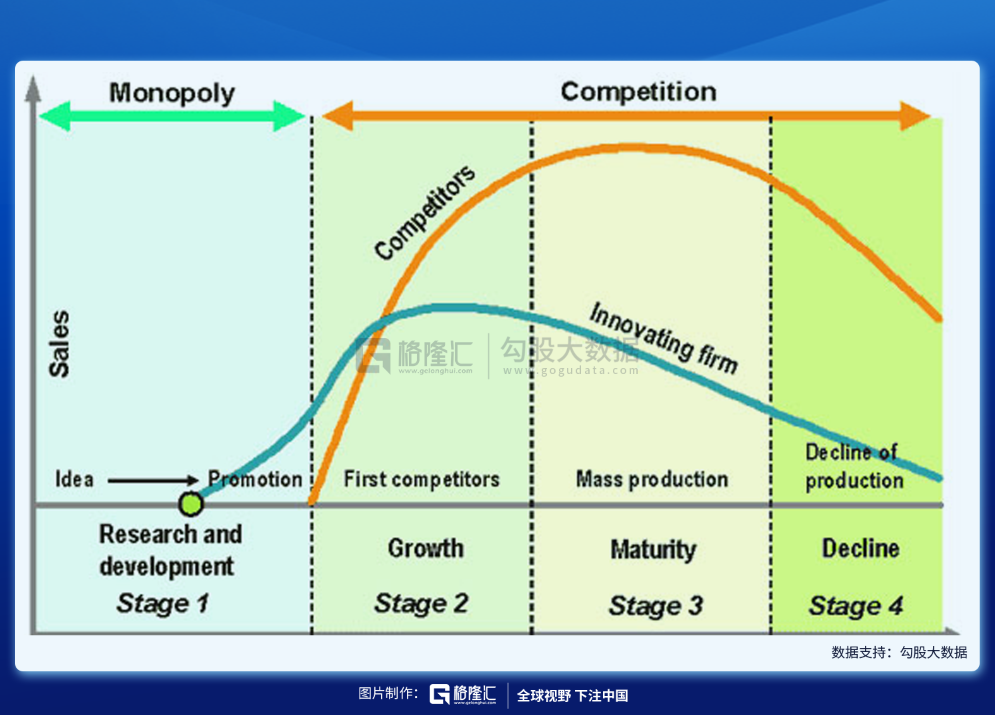

哈佛有位教授雷蒙德·弗农,1966年提出了“产品周期理论”,即产品和人一样,要经历形成、成长、成熟、衰退的周期。

我以为这是所有事物都适用的一个理论,但应该还有后半段:产品升级,形成、成长、成熟、衰退,继续升级,然后继续重复周期,最终呈现螺旋式上升。

中低端制造业在中国逐渐成熟,能够提供的增长动力愈发有限,自2010年以来,国内GDP的增速出现明显的放缓,这是后继不足的表现。

所有的爷爷以前都是孙子,当孙子长大成了爸爸,就该要想着是不是能当上爷爷了。

02、不在焦虑中爆发,就在焦虑中内卷

过去的2020年有很多有意思的地方,比如网络上开始讨论“内卷”。

这个词的*次出现,是在一篇分析清朝经济的文章中,用来说明清朝为什么没有发生工业革命。

在英国,由于人力太贵,作坊主想扩大生产,增加一百个人还不如搞一台机器来节省成本,于是英国人开始研究改进机器。但清朝人口太多、人力成本非常低,所以不管人们做什么,都不需要改进技术,通过增加人力就可以解决。比如生产丝绸和瓷器有利可图,作坊的所有者如果需要扩大再生产,只要多招一些手工业者就行了。

在工业时代之前的农业社会,人口往往是累赘,因为农业社会对过剩人力的吸收能力极弱。对清朝而言,这就是种恶性循环——作坊主不需要机器,就不会有工业来吸收多余的人口,过剩的人力则进一步导致人力成本降低。

就像一面无形的玻璃似的挡在前边,清朝在这种逻辑之下进入了一个循环向下的通道,无法从量变走向质变。

所谓内卷化,就是指社会在某一发展阶段达到某种确定的形式之后,这种形式便停滞不前,难以转化为另一种高级模式的现象,从而把自我锁死在低水平状态上,周而复始地循环。

在经济学中,这叫做“帕累托*”,经济效率最理想的一种状态。在这种状态下,如果不使得别人的境况变坏,就无法使任何一个人的境况变好。

已经做到*,但无法变得更好。

这种焦虑,本质上是经济增长陷入瓶颈期的结果。

需要面对的问题是,中国已经不知不觉走到了“中等收入陷阱”这道坎的面前。2020年,中国GDP突破100万亿元,人均连续两年超过1万亿美元,稳居中等偏上收入国家行列。

同时,目前中国的人工成本在亚洲地区,仅次于新加坡、日本、韩国,早年的廉价劳动力优势,正在迅速消失。除了有较深护城河的产业,低端价值链的生意正在慢慢向中国西部,以及越南这类东南亚制造业新兴国家转移。

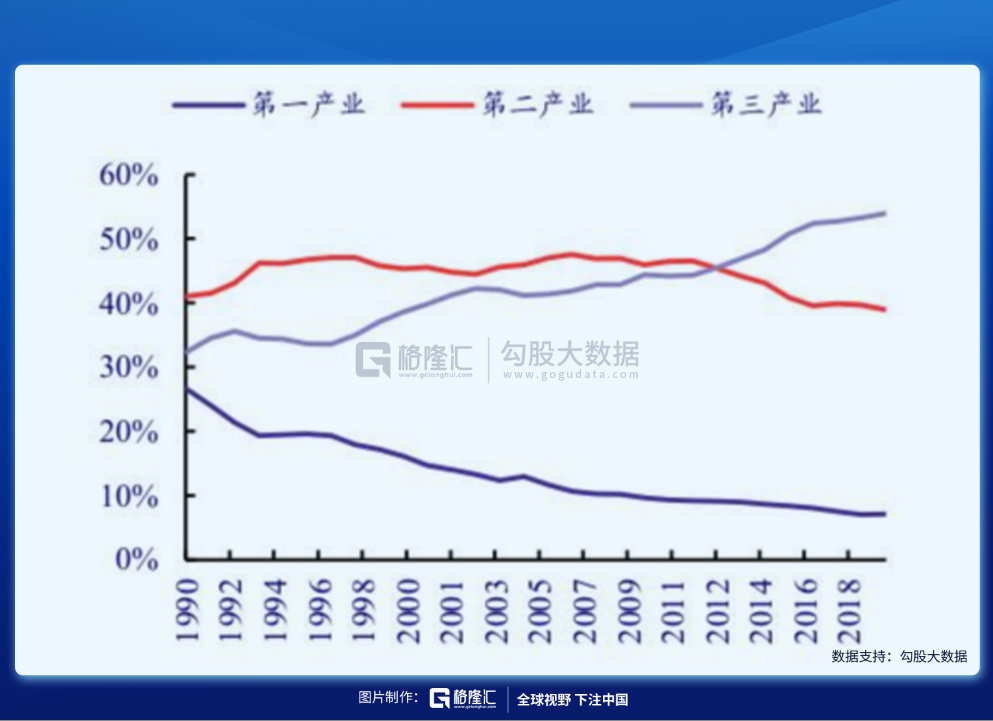

如果以工业活动占国民经济总量的比重为衡量标准,替代化的进程早已开始。从2012年开始,国内第二产业(制造业)的比重开始下滑,2019年为39%;第三产业已经占据半壁江山,2019年达到54%。

福兮祸所伏,这是经济结构逐渐成熟的必然结果,但也是所有发展中国家成片倒下的关口。

以巴西为例,1964年军方政变掌权后,大刀阔斧地进行改革,迅速推进国家工业化。到70年代末,巴西经济已经无限接近发达国家水平,人均GDP也跨入了中等收入行列。但它没能跨过高端制造这道坎,陷入“去工业化”的困境,最终被*地钉在了全球产业价值链的底端,靠贩卖资源为生,再无力冲击高端产业。

前车之鉴,后事之师。低端制造业为主的战略已然不适合当前的中国国情,但第二产业始终是一个国家的核心支柱,是第三产业兴盛的基础。通过技术升级,占领高端产业,扩大产品的附加值,然后将“微笑曲线”的下沉部分转移,复制发达国家的发展路线,是中国的发展路径。

03、高端制造从哪里发力?

经历了三次工业革命的欧美国家,对于其先进工业和科技,往往有着严密的保护,也会有意无意卡后进国家的脖子。

在关键技术的赶超上,中国有过走自力更生的原始创新之路,还是效法日韩,走引进吸收再创新之路的争论,后者很快占了上风,但30年实践下来,各行业的结果大相径庭:

有的陷入了“引进→落后→再引进→再落后”的恶性循环,比如相当部分的装备制造业;有的高举市场换技术大旗,但让出了市场却没换来技术,比如汽车;有的历经曲折后终于进入良性循环,比如核电;有的虽有争议,但的确在短期内实现了跨越式发展,比如高铁。

事实证明,现有的高端制造,想从别人手上拿过来非常困难,而大部分都不可能拿过来,或者陷入拿过来还是处于落后的尴尬境地。尤其是在先进国家开始对后进国家实施打压的时候,比如华为、芯片、大飞机……

已经建造完毕的城墙无法突破,但才建到一半,甚至还刚开始动工的,难度则要小得多。

现有高端行业没法竞争,但新兴或者正在新兴的领域则不然,比如:

智能汽车(包括新能源车),代表着未来出行。产业链的长度、深度和密度的综合性优势,使得早年传统汽车工业是否成熟成为一国制造业先进程度的标志,而其正处于一个时代性的迭代期。传统汽车上中国迟迟没能追赶上发达国家,但依据电池电机电控的技术和锂、稀土等自然资源的优势,绕过先进国家在传统汽车领域的优势,未尝不能实现弯道超车。

据统计,2020年我国的汽车保有量为2.81亿辆,加上美国为5.68亿辆。而去年特斯拉交付量勉强达到50万,2021年预计在100万辆,这个市场的竞争才刚刚刚开始。无论是作为新的经济增长点还是改变传统汽车中国始终落后境况的转折点,都是势在必行。

大飞机,既是战略型基础,也是国家实力的体现。1999年,美军轰炸机导弹落在了中国驻南斯拉夫大使馆的上空,可悲的是遇难者们的尸体竟然还是对方家的波音飞机,既是莫大的耻辱,也是落后的无奈。

记得有人说过,GDP世界第二,并不代表别人会承认你是强国。大飞机不但是国防体系的一部分,还是经济增长的一大动力,再往大一点说,人类的生存轨迹的趋势是从地面到空中,甚至到宇宙。“阿波罗”计划使美国经济增长率提高2%,物价指数下降2%,创造80万个就业指标。

而据波音公司的预测,中国未来20年间将需要7690架新飞机,总价值达1.2万亿美元,全球*一个万亿级别的民用飞机市场,此外还有超过1.5万亿美元的配套设施的支持。

新能源发电,包括光伏、风电等。如果说20世纪是石油的世纪,那么21世纪则是可再生能源的世纪。根据计算,一年内到达地球表面的太阳能总量折合标准煤共约1.892x10^24吨,是目前世界主要能源探明储量的1万倍。

当下前列的国家都在力推能源结构的变革,逐步退出重污染的传统发电模式,欧盟计划2030年温室气体减排目标从40%提高为55%,美国承诺在2050年之前美国实现100%的清洁能源经济。而在清洁能源领域,中国并不落后,甚至在光伏领域处于世界*水平,全球光伏行业前20强中,中国企业独占16席。

简而言之,大势所趋,经济就业,清洁高效。

半导体,自不必说,无论是手机电脑家电等的日常消费,还是自动驾驶、通信等的生活服务,或是医疗、新能源设备、航空航天等的战略性领域,都是必不可少的设备支撑。

中国在高端芯片甚至中端芯片长期以来都是受制于人的状态,2019年自给率不足30%,集成电路的贸易逆差为2040亿美元(约合1.4万亿人民币),而当年中国的贸易顺差为2.92万亿元。

自从特朗普政府对中企封禁芯片给所有人上了一课,未来必然要逐渐摆脱卡脖子的弊端。

除此之外,还有已经是世界一流水平的高铁、正在逐步追赶的互联网+、还在研发阶段的量子技术等等。数十年来,中国始终在做以市场换技术这件事,例如,以前引进西门子发展高铁,现在引入特斯拉发展新能源汽车。剩下的,就是创新和超越。

万事俱备,只欠东风。中国亟待也正在建立起自己的壁垒。

04、结语

《隆中对》中诸葛亮说:待天下又变,北伐中原。

2020年疫情像一颗炸弹将原先的剧本打乱,中国抓住了上车的机会,芯片、新能源、RECP、中欧协议……

外忧、内患,生存的威胁、发展的需要,都预示着:

2021年,将是中国高端制造的元年。

迄今为止,全球已经完成了3次工业革命,每一次都是一场大洗牌。当下世界正迎来第四次工业革命——智能化、清洁能源、生物技术……正当其时。

上一次的互联网浪潮(第三次工业革命)中诞生了阿里、腾讯,那这一次又会跑出谁?