一、上市概况与通过率

科创板于2019年6月13日开板,7月22日首批公司上市。截至2020年11月27日,已上市197家(其中2019年上市70家,2020年目前已上市127家),对比两年上市数量来看差别不大。

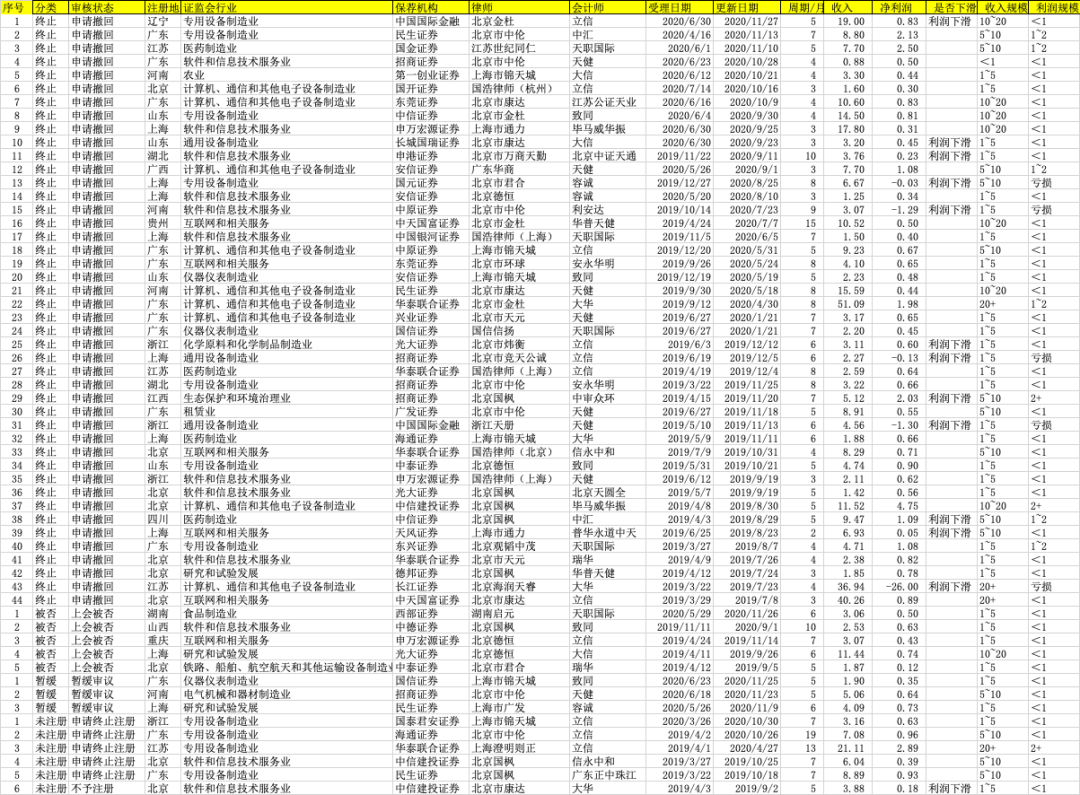

截至2020年11月27日,科创板累计已上市197家、已通过未完成注册93家、在会项目130家、中止8家,终止49家。

网上很多数据统计科创板过会率时多数采用上会被否的5家计算被否率,使得展示出的通过率高达99%,这么看来似乎科创板只要申报就妥妥上市,其实除了上会被否的项目外,还有众多的企业上会前撤回申请,或者是经过几轮反馈无法回复后主动撤回,甚至过会后依旧存在终止注册的情况,如果将主动撤回与未成功注册等数量加总计算通过率只有83%,否决率17%。远低于大家的预期。

二、未如预期上市项目

注:为避免对企业造成不必要的困扰,后续分析均隐藏公司名称,请勿对号入座。

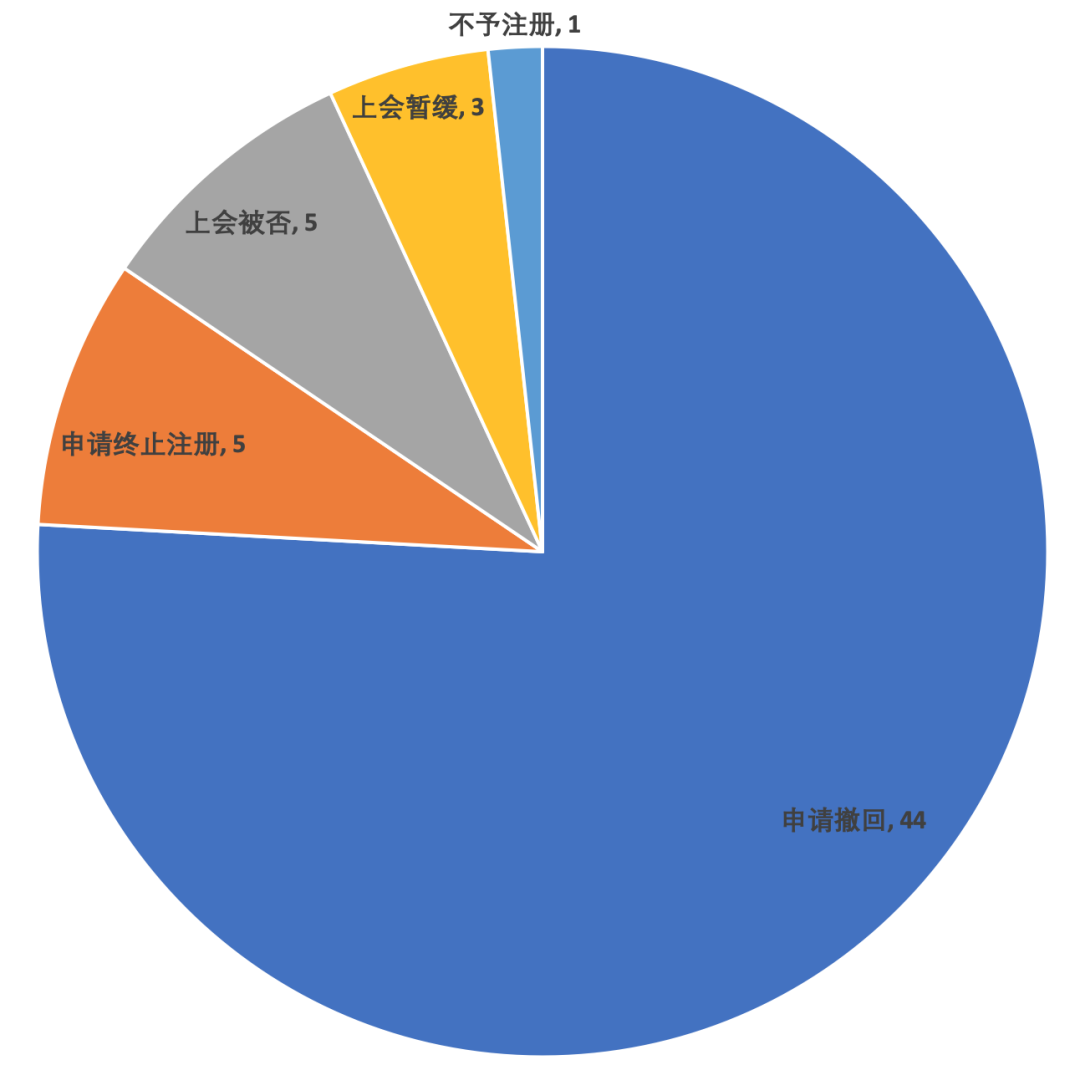

上述58个项目,包含44家主动撤回上市申请、5家上会被否、3家上会暂缓审议、5家主动申请终止注册、1家被终止注册。

这么看来,主动申请撤回数量占比是*的,因为主动撤回无论是企业自身对被重点关注的问题没有把握解释清楚,还是被审核员劝退。撤回后“再战”是没有时间限制的。但如果上会被否或者证监会不予注册,则需要等待6个月才可以再次申报。

另外,主动撤回申请也是考虑被正式否决后,在市场上的影响很差,主动撤回还保留了神秘面纱,撤回后再融资或者再次申报也不会显得太过于突兀。是一种战略的考量。

三、终止审核项目多角度分析

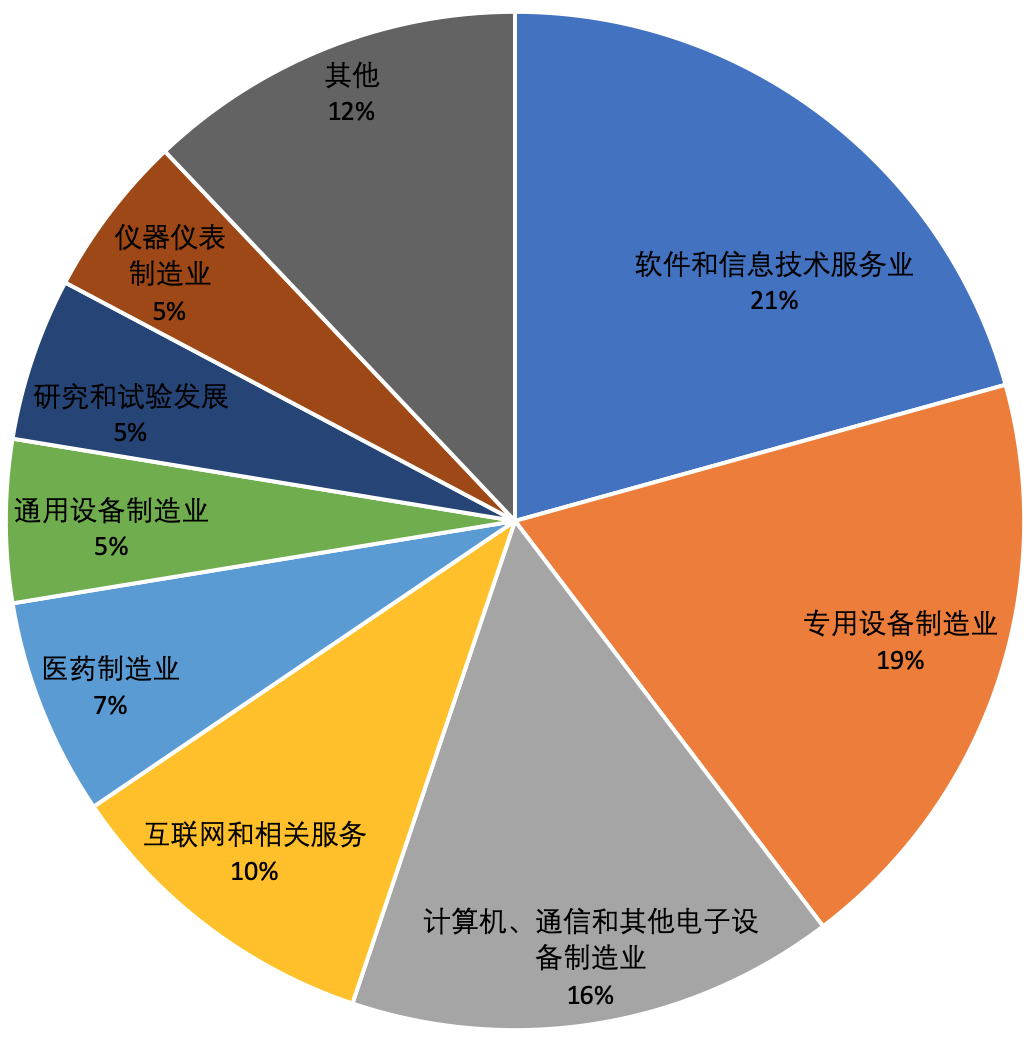

一、按行业划分

上图可见,未如预期上市项目按行业划分的前三大行业为①软件信息技术服务业;②专业设备制造;③计算机通信及其他电子设备制造,失败数量占比56%。

原因分析:

①软件类:软件行业毛利率高、但竞争激烈、巨头明显、壁垒有限,持续经营能力存疑;

②设备制造类:设备单体价值高但下游需求数量有限,下游加大产能时需求旺盛,行业周期明显,持续经营能力存疑。

通俗讲,从上市项目的行业来看,太软的、太硬的被否概率都很高,一个壁垒在于研发人员,人员的流动性是*的风险,核心研发人员的流动直接影响公司的产品技术能力,进而影响到销售业绩;一个壁垒在于客户需求,下游需求指数型的增长才能拉动设备制造业线性增长。而设备类企业的账期较材料类长,资金的回款和坏账情况差,也是影响对设备销售企业的核查谨慎的原因。

所以以后在对待类似行业的项目时,我们要重点分析公司的壁垒是否足够抵抗同业的竞争、核心技术人员是否稳定、未来订单需求是否稳定增长,投资时点是否为产业周期顶峰还是下降的半山腰,防止对行业周期的判断不够准确导致高位被套。

二、按失败阶段划分

上图可见,有44家在申报后撤回材料,其中有7家公司*轮反馈即申请撤回;3个项目上会暂缓,5个项目上会被否;在注册阶段,5个项目主动申请终止注册,1个项目被取消注册。

原因分析:

①劝退制度依旧存在,主要是为了提高过会率

2020年底创业板主动申请撤回数量暴增,其实不管是哪个版块的企业,监管审核部门对于存在明显硬伤、企业无法解释清楚的问题,上会必然会被否决,但为了降低项目的否决率,保持高的通过率以促使更多的优质企业申报,都会在上会前进行劝退,由券商把握核心问题严重程度,劝说企业主动撤回,否则上会被否后对企业的后续融资上市影响较大,多数企业会选择主动撤回,这也算一种潜规则吧。

②目前撤回后再上市案例很少,存在规范周期

不管是科创板还是创业板,不管是主动撤回还是被否,回来后多数都会开始新一轮的融资,见投资人时的氛围就是讲被歧视、被有色眼光看待、中介机构不够专业等等,反正企业自身是啥问题都没有的,只是差了点运气,导致没有成功上市,然后继续融资准备下个月再战。

对于这类企业,建议理性客观的分析上市撤回被否原因,对再次上会的周期不要抱太大期待,虽然经过上市梳理后,问题清晰明确,但是问题也是要有解决规范周期的,并不是重新申报、换一个审核员、换一个申报板块就能解决的事情。

其中涉及财务问题,多数需要完整运行一个会计年度来证明没有问题。如果涉及到法律问题,也需要取得相关部门的背书,涉及诉讼需要取得法院的判决,这些都是需要时间来规范解决的,对于投资撤回项目,首先要做的就是先降低预期、去除投机心理,踏踏实实的分析企业内在的价值,而不是为Pre-IPO而盲目投资。

③注册制还在推进,审核标准没有降低,审核风向在收紧,第五套标准实际执行的难度大

自从科创板推出后,申报标准分为多层次,涵盖了企业的各个发展阶段,很多企业热血沸腾,好像什么企业都可以上市一样,都纷纷摩拳擦掌的准备申报,甚至一些刚刚成立的公司已经开始聘请中介机构筹划上市,真的是魔幻。

上市一直不是一个大锅饭,而是少数人的游戏,首先企业要足够优秀,才可以上市,而不是什么企业都可以上市。虽然审核由证监会下放到交易所,但是只是审核权限的下放,而不是审核标准的下降。

大家经常性的模糊这个边界,自我催眠,资本市场的承受程度是有限的,一次性的集中爆发上市是不现实的事情,虽然有审核制变成注册制,但是真正实现如纳斯达克一般的注册制还需要调整股市参与结构等诸多事项,不是短期可以真正实现的。

所以在看待申报科创板的标的时,首先可以看看项目是否满足创业板的上市标准,如果连创业板都不满足,又想申报科创板,建议谨慎对待,这种项目不是一个爆发收益巨高的项目、就是一个大坑需要陪跑10年的项目。

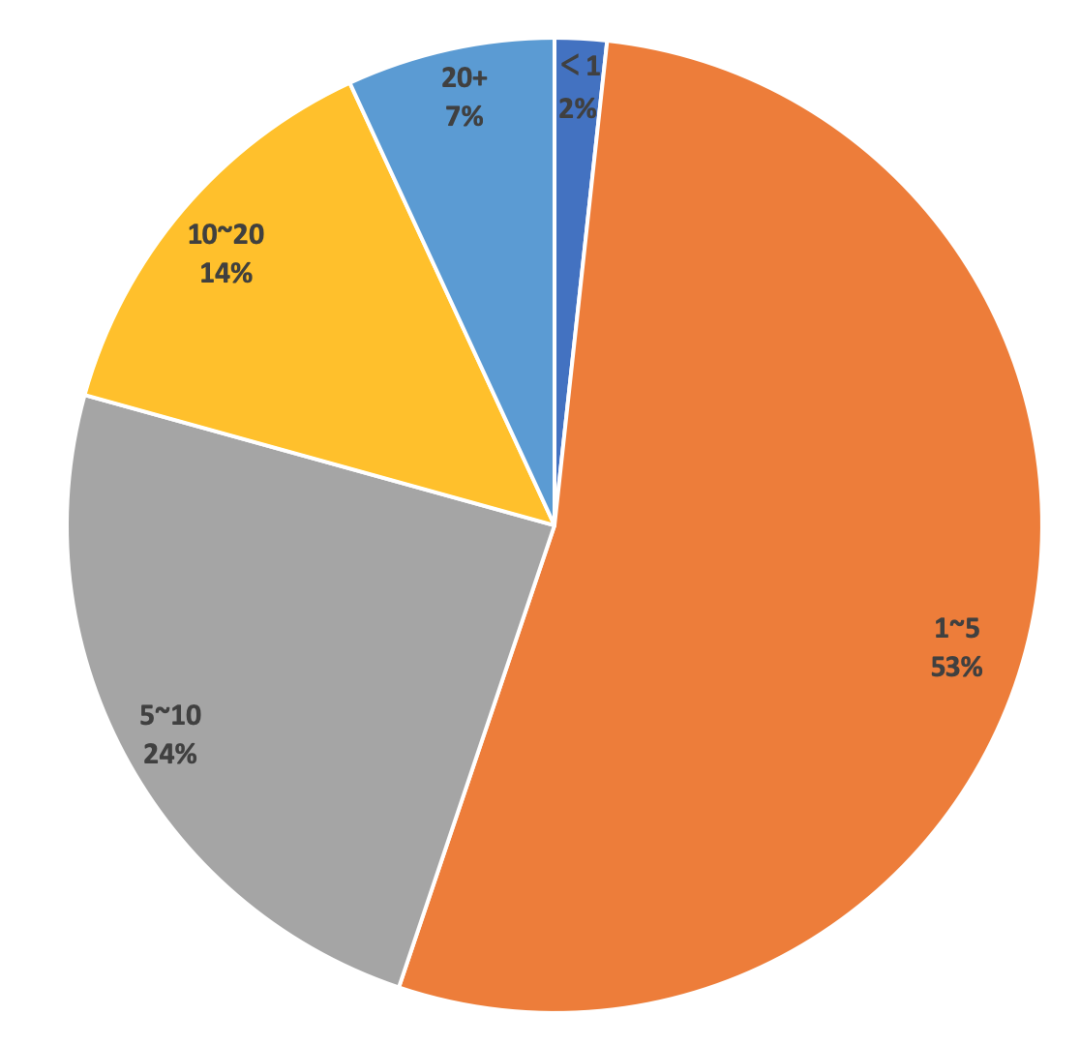

三、按收入规模划分

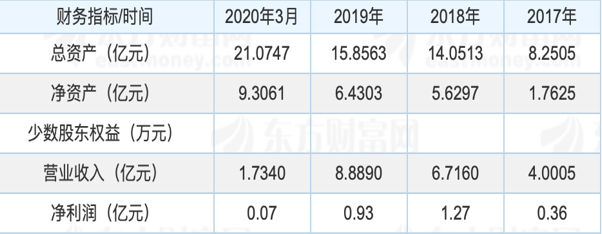

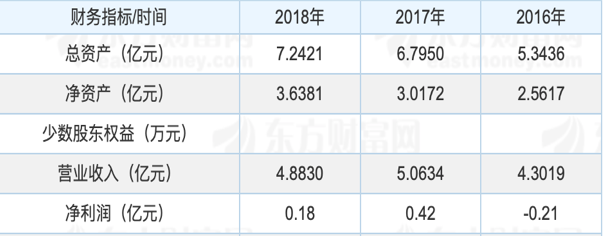

上图可见,收入在1亿~5亿之间的项目占比最高达53%,收入5亿~20亿占比38%,20亿以上项目依旧存在被否情况。收入1亿以下1个,收入1~5亿31个,5~10亿14个,10~20亿8个,20亿以上4个。

原因分析:

①收入1亿~10亿规模的项目否决率最高

虽然科创板不限制企业的收入规模,收入1亿也可以申报,亏损企业也可以申报,但是从终止案例的数据上看,收入规模在1亿~10亿之间的项目否决率是最高的,虽然规则是保留了低收入业绩的公司申报的空间,但是符合这个标准的科技创新企业是不多的,打铁还要自身硬,上市不能太勉强,成熟后再上市成功率会提高很多。

对于类似低收入项目申报科创板的标的,建议谨慎对待,重点对比收入增幅以及预期订单规模看企业收入体量,否则即使上市,估值过低,也会产生倒挂的情况,得不偿失。

②收入规模低于5亿项目利润波动巨大

对比收入与利润情况看,收入低的项目,申报期内的利润波动巨大,多数为*年盈利、第二年亏损、第三年盈利,因为收入体量不大,下游市场产生一些变动都会对公司业绩产生重大波动影响,收入规模不大,抗风险能力就差,未来持续经营能力就无法保证。

而持续经营能力也是科创板重点关注的核心问题,虽然关注重点由持续盈利能力调整为持续经营能力,但是并不代表不盈利或没有盈利能力就不是问题。

③收入规模大但毛利率低项目否决率高

可以看到,收入超过10亿的项目否决率也很高,经过核查,超过10亿收入的项目多数的毛利率很低,一般大家认为类似项目的盈利质量不高,虽然收入体量足够,但是人均创造的价值不高。

一般类似的项目行业也属于较为传统的产业,靠规模求胜,竞争多数处于红海中,价格战激烈,产品比较传统,科技创新属性不明显。这种项目并不是不能上市,只是不符合科创板的定位,科技创新属性不够明确,可能调整其他版块之后上市的可能性更高。

在看待类似投资项目时,对于企业的一些想法,我们要结合对各个版块的认识帮助企业选择最为恰当的版块申报,虽然目前科创板的市盈率和溢价是最高的,但是科创板重点强调科技创新属性。

上市是为了未来更好的融资做大,并不是为了追求短期的收益和套现走人,选择适当的版块申报才是现实的。

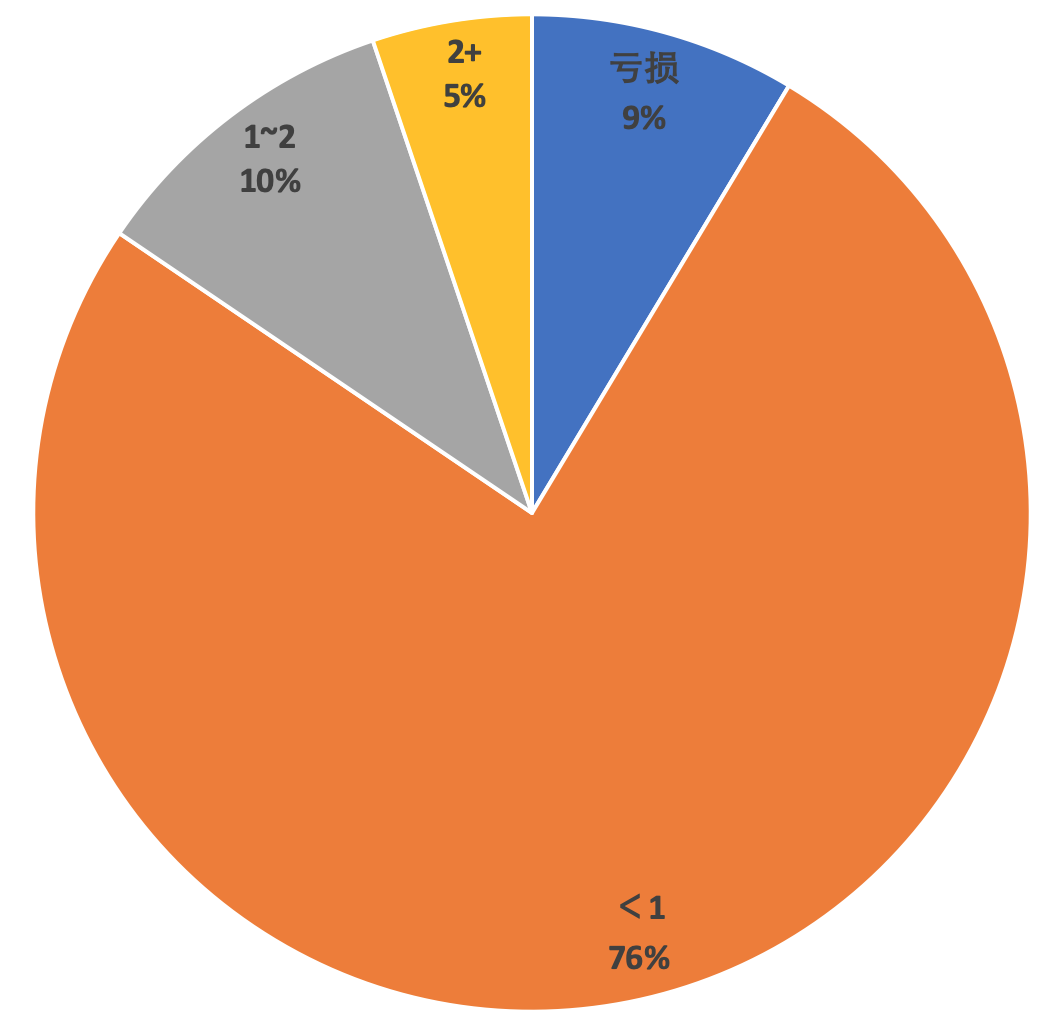

四、按利润规模划分

上图可见,利润规模在1亿以下失败概率最高,为76%,利润1亿以上的项目失败率降低。利润亏损5个,1亿以下44个,1~2亿6个,2亿以上3个。

原因分析:

①收入规模低于5亿,利润低于1亿的项目,三年利润波动巨大;

②利润低于1亿项目,12家较上年利润下滑;

③设备销售类企业利润波动巨大,周期明显。

与收入规模分类相似,收入利润体量小的项目抗风险能力差,收入利润波动情况明显,俗话说,一白遮百丑,利润规模足够大,持续经营、盈利能力明确的项目上市成功率必然高。

所以有时投资剑走偏锋的确可以赚到大钱,但是要持续稳定的赚钱也要投资稳稳增长的项目,提高项目的成功率,降低投资失败率。

四、终止案例个案解析

我们根据披露信息,整理了相关项目的被否分析,挑选重点项目分析如下:

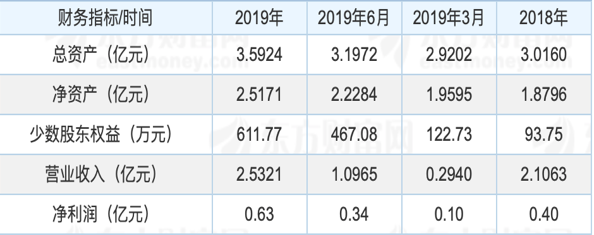

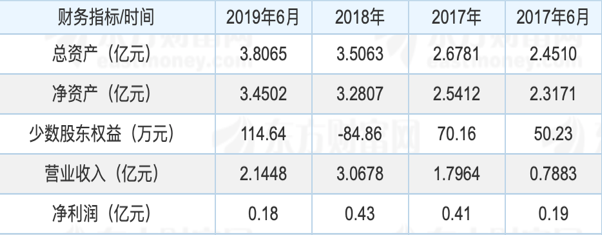

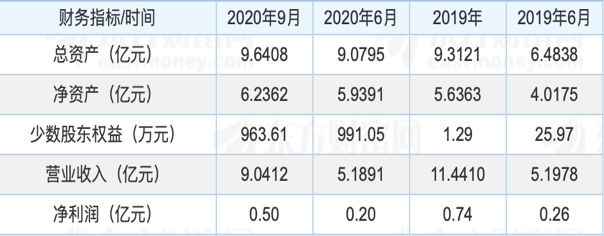

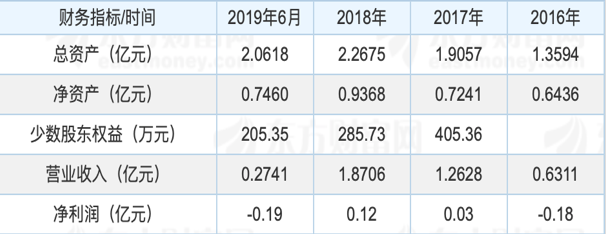

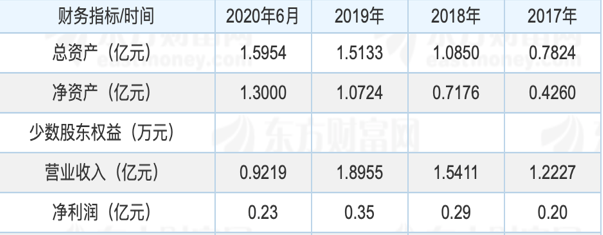

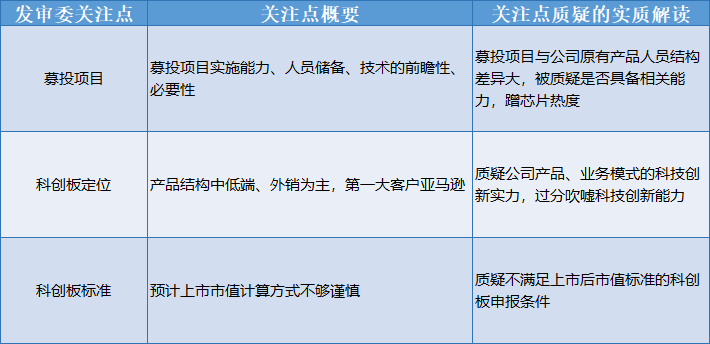

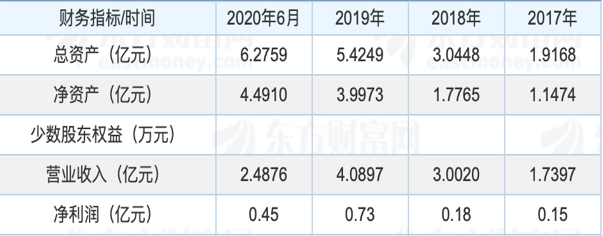

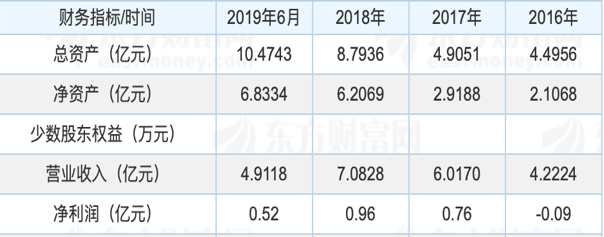

《项目1》

行业:食品制造业,募资3.3亿

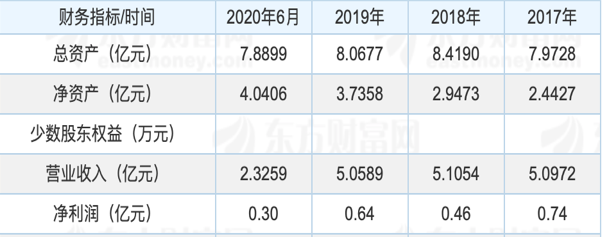

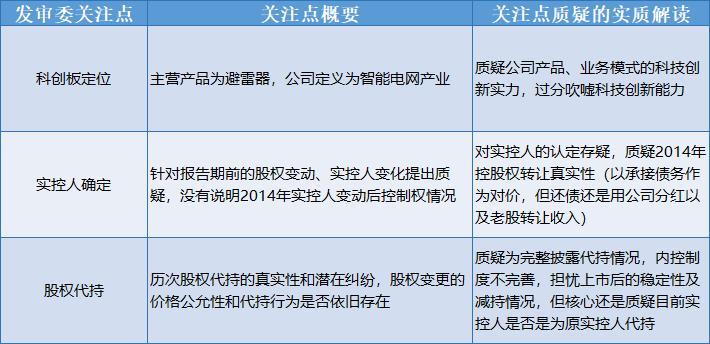

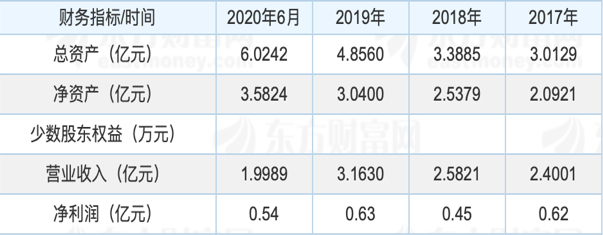

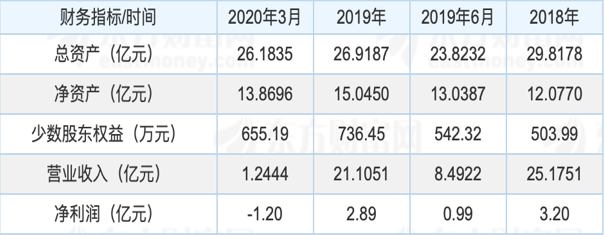

《项目2》

行业:软件和信息技术服务业,募资3.4亿

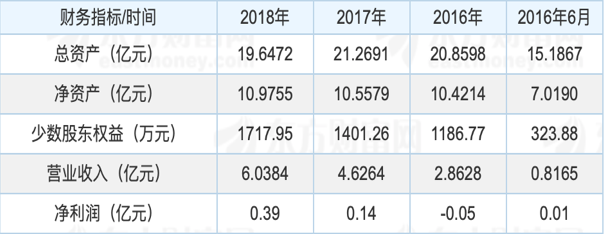

《项目3》

行业:互联网和相关服务,募资8.24亿

《项目4》

行业:研究和实验发展,募资4.15亿

《项目5》

行业:铁路、船舶、航空航天和其他运输设备制造业,募资3.3亿

《项目6》

行业:仪器仪表制造业,募资3.4亿

《项目7》

行业:电气机械和器材制造业,募资4.3亿

《项目8》

行业:研究和实验发展,募资6.8亿

《项目9》

行业:专业设备制造业,募资15亿

《项目10》

行业:专用设备制造业,募资7.6亿

《项目11》

行业:专业设备制造业,募资23亿

《项目12》

行业:软件和信息技术服务业,募资8亿

《项目13》

行业:专业设备制造业,募资15.4亿

《项目14》

行业:软件和信息技术服务业,募资8亿

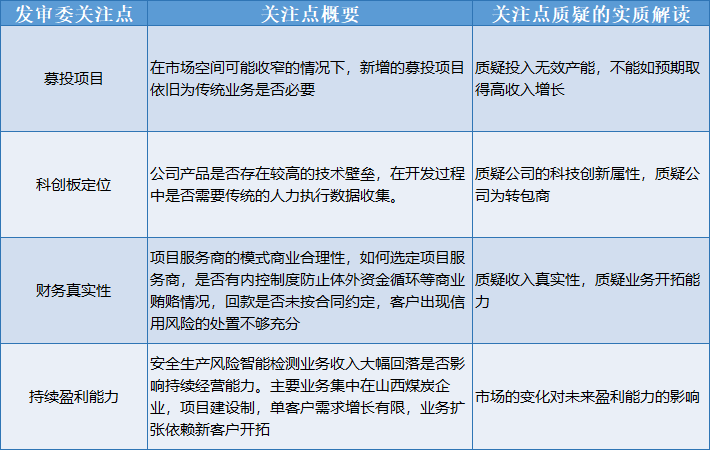

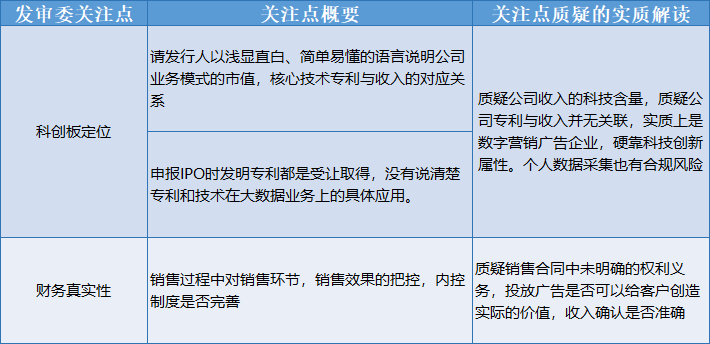

五、终止审核原因分析与总结

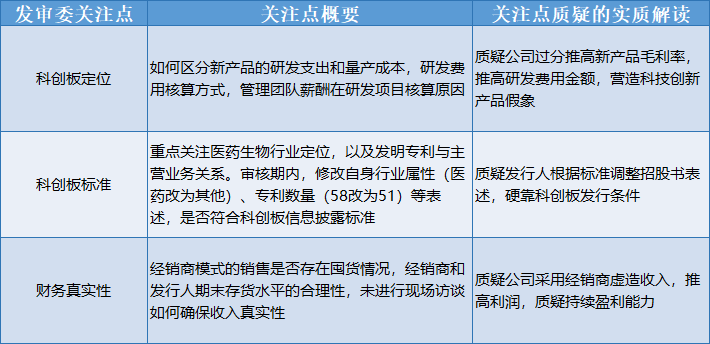

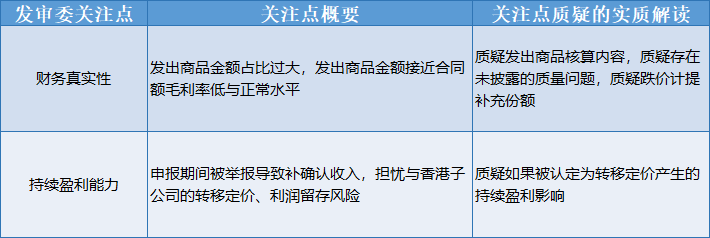

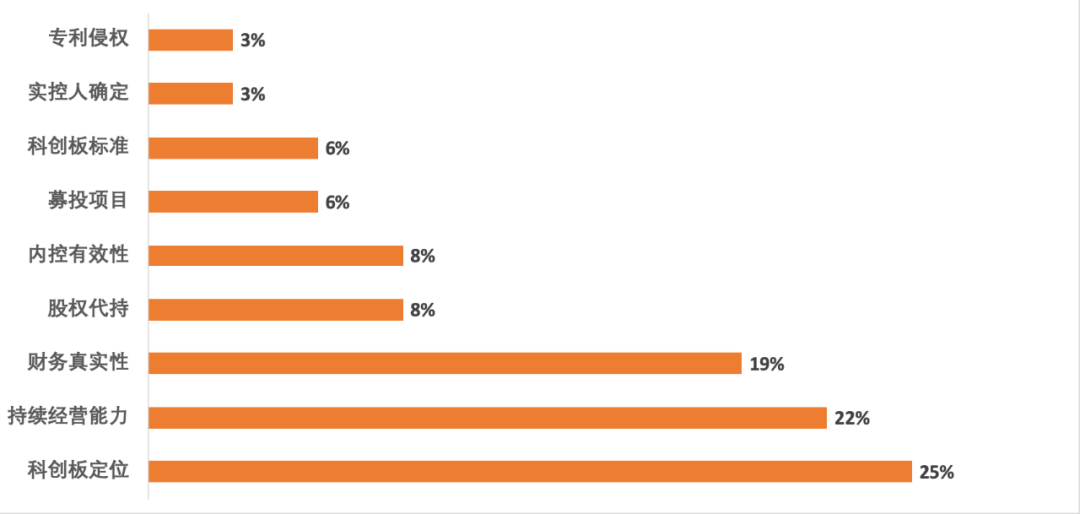

我们统计了58家企业的各轮反馈意见、上会文件、审核资料等,对关注重点进行了统计整理,对核心问题出现频率进行计算,终止审核的原因出现频率如下表:

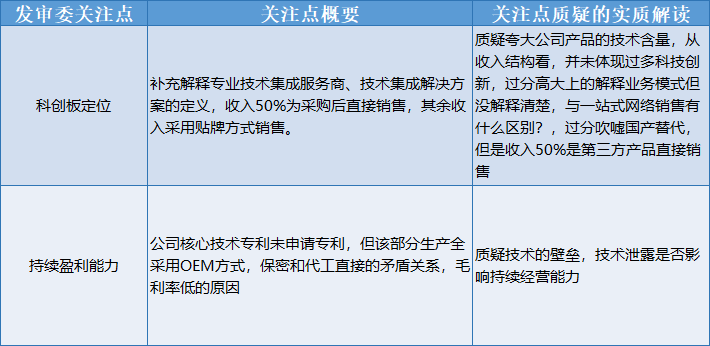

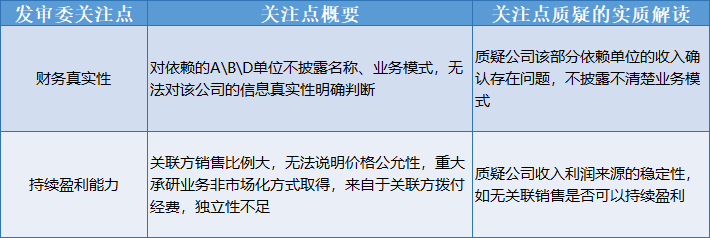

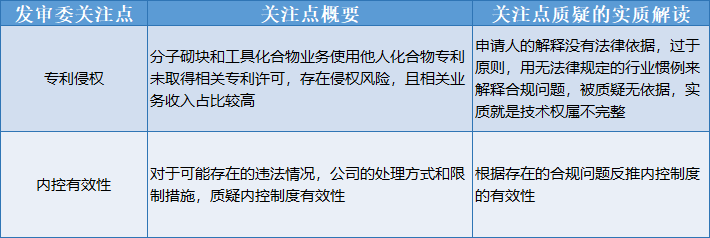

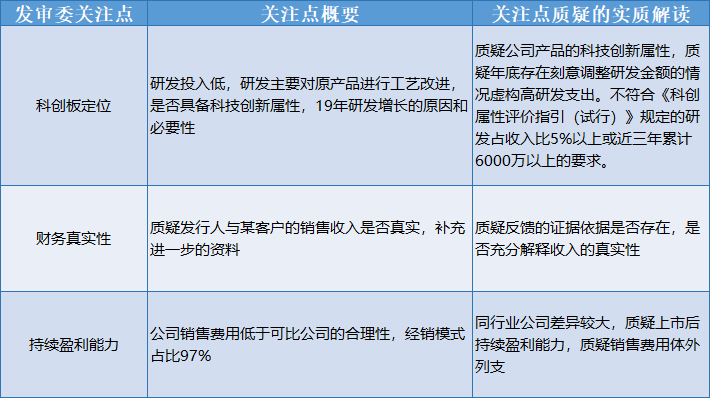

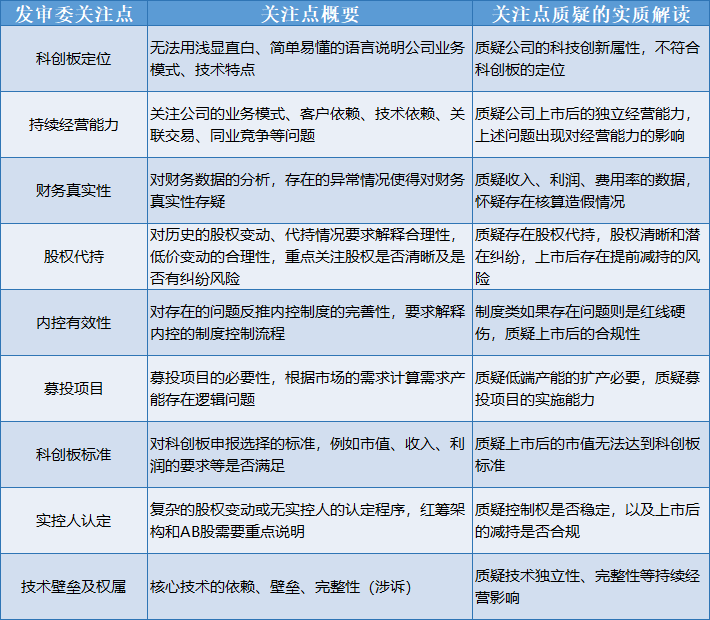

可见,科创板终止项目前三大核心问题为①科创板定位;②持续经营能力;③财务真实性。对于发审委关注核心重点按出现频率的实质解读如下:

前文是从监管角度对科创板上市重点关注的9个问题质疑实质的分析,下面从一级市场投资的角度对上述问题补充说明:

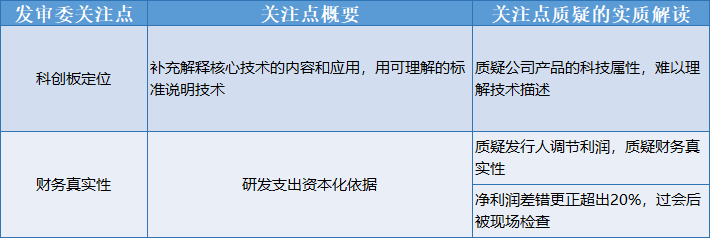

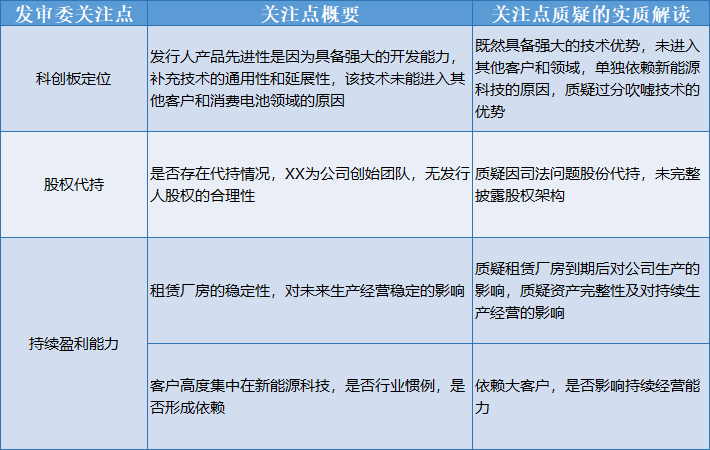

(一)科创板定位

在翻看这些项目招股书及反馈意见时,对于项目的技术解读方面,看的是云里雾绕的,看到审核员提出的这个问题感觉深有感触。如果一个公司的产品技术用通俗的语言没法说明的时候,要不就是技术太过于高端、要不就是其实非常低端只是讲故事的能力太好了题目跑偏了。

科创板,如题即科技创新属性的板块,所以很多申报企业都需要有非常明显的科技创新属性,在二级市场上,类似的硬科技项目也非常受追捧,但是资本市场鱼龙混杂,很多传统行业、传统产品都想蹭科创板这波红利实现百亿市值,登上人生*。

在上市过程中,如果实话实说的讲自己的产品就会让别人知道自己其实属于传统行业,只是靠讲故事带上了一个新属性,为了上科创板而科创,所以在申报材料里面硬去把简单事情复杂化,争取让发审员迷迷糊糊的过会。

这就像我们在看待投资项目时,投决会上,投资团队满嘴拽出一堆的专业技术名词砸向我们,讲了一小时基本没听懂公司是干什么的,笔记本上只记录了一堆的大写字母简称、一堆它认识我我不认识它的技术名词,只能低头反思自己的专业性太差。

之前也有投资同事吐槽说公司技术很高端,你们听不懂是因为专业不行,反而还质疑项目不好。在这里不探讨具体项目是非好坏,但是作为投资经理如果不能用浅显直白、简单易懂的语言讲明白公司的业务模式、技术特点,本来就是对项目的理解不足。

投决会与发审会类似,投委和发审员多数都不是相关专业的,难道你还能因为发审员不是相关专业的,不懂行业技术而吐槽?去到处叫嚣不公平?所有的事情都可以用正常可以理解的语言讲明白,讲不明白要不就是自己能力不行要不就是本来项目就不行。

所以以后再遇到类似情况时,投资团队需要用常人可以理解的语言讲明白公司的技术原理和产品应用,特别是预计申报科创板的项目,科技和创新属性是否足够,是我们需要关注的最重点的问题。

(二)持续经营能力

从以往的“持续盈利能力”改为“持续经营能力”后,代表着审核的方向变化,由关注净利润是否持续增长到关注公司是否可以持续经营,从标准来看的确是下降了,这个条件的变化也为很多亏损企业、研发投入巨大的企业开启了上市之路,再也不是以往只能依靠债权、一级市场股权融资了。

根据我们整理,提出持续经营能力质疑的项目多数为收入5亿以下、净利润1亿以下或亏损的项目,而这类项目的否决率也是最高的,这类项目要不就是主动撤回,要不就是上市之后百亿市值,冰火两重天反差非常明显。

从投资角度看,这类项目投资风险大,上市的风险大,一旦无法按预期时间上市,退出的周期会被拉长,IRR会持续降低。但是如果按预期上市,则退出的收益可以几十倍计算,属于高风险高收益的项目。

而在押注这类项目时,需要重点关注项目的行业、产品和未来收入的预期增长是否合理,的确可以靠故事融资,但是不能只靠故事,还需要有较为明确的下游应用场景和未来收入增长预期,不能仅仅靠相信,还需要看见。

(三)财务真实性

从财务角度出发,其实对于哪个板块,财务数据的真实可靠都是最重要的问题之一,虽然标准下调,申报的财务指标可以有多层次进行选择,但是财务真实性一直是审核红线,财务指标可以低,但是财务数据不能假。

以往在科创板没有推出之前,我们在看待投资项目时,大家都会重点关注项目的盈利能力、财务数据的真实性等,对于可能存在财务造假、财务核算不规范的企业直接枪毙,才保证了投资项目的质量和上市预期。

但是在科创板推出后,市场上最近弥漫着一种魔幻的氛围,最近也有很多文章写很多投资机构都已经不去尽调了,为了抢项目,直接签协议或者先打款,对于项目的财务情况、业务情况的尽调统统忽略,堪称魔幻的一幕。

因为一个告诉你收入1亿、净利润亏损1亿的企业,如果我们发现收入存在提前确认或经销模式的情况想进一步核实的时候,企业会反馈你不配合尽调,就算亏损2亿也不影响企业的价值。这么多机构抢着投资,你还要尽调,爱投不投,要尽调就不带你玩了,对于这种情况我们也只能默默的闭上嘴打车回单位了。

科创板推出后,财务数据的确不是上市的核心障碍,但是财务的真实和真实的财务数据一直都是评判一个企业投资价值的基础,虽然我们也的确因为坚持尽调而丧失了项目的参与机会,但是我们也一直坚持对财务数据真实性的尽调核查工作。就像投委说的,财务真实性有问题的项目还上投决会讨论是要计入投资团队考核指标的。

(四)其他问题

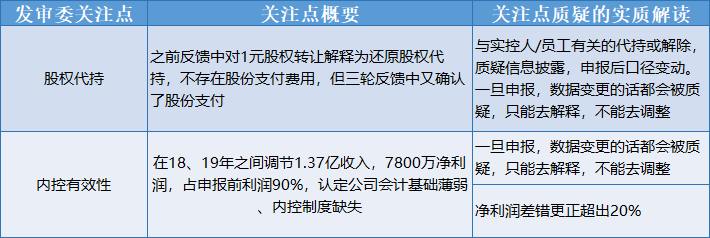

从投资角度来说,业务问题可以等待企业慢慢做大、等待市场需求慢慢显现;财务问题可以用一年时间规范、申报时没有合规问题即可。但是法律问题一直是上市的红线,例如股权代持、技术纠纷、实控人认定等,历史沿革的问题是没有办法用时间解决的,从财务来讲,财务真实性是一票否决,从法律来讲,历史沿革的问题也是一票否决的问题。

我们现在看到的这些案例的分析,其实都是比较优质的项目,因为还有基数更大的项目连申报都不敢申报,这些项目虽然存在诸多问题,但是也是经过长期的规范后选择上市,质地都是相当不错的。如果这些项目尚存在这么多的问题无法上市,那么那些申报都无法申报的项目数量和问题可以想象是有多少。

六、总结与思考

(一)公司的科技创新属性是科创板的定位,对这一定位,发审会重点关注,是科创板红线;

(二)以上的被否原因只是被否案例中发审会关注问题总结,但并非存在这些问题就不能上市,单一的问题也并不必然就导致被否,对于问题的严重程度和问题的多少需要综合评估,发行人如何反馈解决问题是更为关键;

(三)共性的问题大家可以看到,财务指标是评价一个上市企业的核心,并非因为科创板的出现,使得亏损企业、收入低的企业可以上市,这种案例是极为稀少的。我们还是要以财务指标为核心,关注研究企业,持续盈利能力和未来的盈利能力才是核心;

(四)注册制还不完善,审核风向还在变动,短时间内趋紧,长期来看“宽进严出”是趋势。但对监管和市场关注的共性的问题,不管什么时候(绿色通道也好,特别渠道也好)不要抱侥幸心理,有红线问题的企业要慎重,有问题但能够规范的,要设计好风险防范条款,投后重点追踪;

(五)IPO只是一个开始,投资机构还需要考虑退出的问题,优秀的企业才能带来高回报。规范运作短期损害效率,但长期是助力。问题频频的企业,也需要想想这反映的是不是企业的性格和习惯问题,那今天不出重大问题,明天呢?

(六)科创板只是一个退出渠道,目前为止也不足200家,增速也较创业板等其他版块慢,建议团队在分析企业时,先不要假定企业的上市板块,也不要先以Pre-IPO为投资前提,而是做好研究、分析行业、分析市场需求容量、分析赛道竞争情况,再重点分析拟投项目的具体情况。