早上冲上一杯三顿半咖啡或时萃甜甜圈挂耳黑咖啡,下午来瓶元气森林气泡水或者乳茶,周末好友聚会配上几杯喜茶或者低度果酒,Tina的饮水需求在这几年被新品牌们培育的更加多元化。用她的话来说,“打工人命是咖啡、奶茶续的,快乐是气泡水给的。”

各类饮品赶上了新消费群体热情激增的浪潮,低糖无糖、零卡零脂、冻干咖啡、养生……这些词在2020年高频反复出现。高颜值设计、便携包装、好喝不胖、健康养生,种种因素不断叠加刺激着消费者购买欲。

市场的火热离不开背后资本的支持。观潮新消费(ID:TideSight)根据网络公开数据不完全统计,加上日前刚刚获得融资的奈雪的茶,2020年饮品行业融资规模超30亿元。

此外,农夫山泉上市后,股价一路上涨,其创始人钟睒睒两次成为中国首富,近日又晋升为亚洲新首富。

资本并不是仅仅聚集在头部如喜茶、奈雪的茶,而是在奶茶赛道上基本覆盖到各个价格段的头部现制茶饮玩家。如价位在15-25元之间、加盟模式为主的古茗、沪上阿姨、七分甜等;15元以下的蜜雪冰城等。

排队8小时也要喝的茶颜悦色、蜜雪冰城门店突破10000家、胶囊冻干粉冷萃液层出不穷、各类零糖零卡气泡水琳琅满目……

饮品,一个24小时都存在的需求,一个被“喝”出的万亿赛道,奶茶店的长队、超市拥挤的货架都展示不了其全貌。

热闹的咖啡市场:

速溶挂耳走红,更多玩家入局

上世纪80年代初,麦斯威尔和雀巢进入中国,统治速溶咖啡市场十几年。随后而来的星巴克带来了现磨咖啡,其他国际品牌也纷纷入局。

雀巢在中国速溶咖啡市场占比一度高达71.8%,垄断已久的它估计也没想到这么快就被三顿半、永璞咖啡、鹰集等国货品牌挤掉了大量市场份额。

之前瑞幸不断扩张开店极大的教育了消费者,给咖啡行业带来了很大的想象空间。再加上黑咖啡具有燃脂、提高新陈代谢、去水肿的效果,新锐产品颜值又高,备受减肥人士和健身人群的追捧,尤其受到90后、95后的偏爱。

从人群职业上看,上班族是黑咖啡主要消费人群,新锐咖啡品牌也瞄准了他们碎片化的消费模式。

当咖啡从门店里“走出”,线上红利来的更加明显。疫情期间,新锐的咖啡品牌迎来了一波消费与流量的狂潮。

数据显示,天猫的咖啡类目在疫情期间搜索量增长80%,销量增长50%-60%,疫情后实现了超100%的增长。具有代表性的三顿半,就在不到两年的时间内完成了5次融资。

相较于速溶咖啡,现磨咖啡的市场前景更为广阔。极光大数据发布的《2020年咖啡消费市场洞察报告》表示,近65%的消费者表示每周会饮用咖啡,其中每周喝3-5次的群体占比约为40%;购买咖啡的主要人群超50%是白领和学生,购买力强。

虽然瑞幸接连深陷“丑闻”、关店不断,但最新的财务数据显示,六成门店已盈利,2020年前三季度营收还实现了双位数增长。在新品研发和爆款营销上还有很强的影响力,推出厚牛乳拿铁后,还引发了一轮产品跟风。

如此大的市场,国内外巨头更进一步开疆扩土:中石化跨界开咖啡店;麦当劳旗下麦咖啡也表示,未来三年内投资25亿元,在中国大陆布局超过4000家门店;星巴克也表示要在中国建设亚洲*工厂,并加速在国内开店,预计再新开200多家店面;就连中华老字号同仁堂也开咖啡馆,跨界卖养生咖啡。

除了速溶和现磨咖啡外,即饮咖啡因有着更方便的购买场景、更高的性价比和更低门槛的口味,体验也很火热。欧睿国际数据显示,到2022年,全球即饮咖啡市场预计会增长31亿美元的规模,增速超过瓶装水和软饮料。

可口可乐收购Costa后,在2020年中推出了*款罐装即饮咖啡。特点是低糖低脂,有三种口味:经典拿铁、焦糖拿铁、美式黑咖啡。

可口可乐表示Costa罐装咖啡的糖分减少了30%,并且250ml装的咖啡中只含15~180卡路里,同时,每罐咖啡中都含有相当于两杯意式浓缩咖啡的量。

除了互联网咖啡公司外,可口可乐、娃哈哈、农夫山泉、喜茶、伊利、蒙牛等,相继宣布推出咖啡饮品。

中国咖啡市场正在进入一个高速发展的阶段。伦敦国际咖啡组织数据显示,2020年中国咖啡行业市场规模将达到3000亿元,预计2025年可以达到1万亿元。国内的咖啡市场也越来越有意思了。

茶饮3.0:

亿级融资频发,下沉市场疯狂开店

2020年,奶茶大玩家们并没有受到疫情太大冲击,反而在门店扩张速度、数字化布局、SKU扩充上势头都很猛,并实现逆势增长。

众海投资副总裁胡滢分析,茶饮行业近10年的变化,背后的原因主要是:

1、消费者换代:年轻用户对品质、新鲜度、健康、品牌感更高需求的大趋势下,水果茶崛起;

2、消费场景更新:下沉市场红利,孕育了一批以加盟模式快速拓展下沉市场的茶饮品牌;

3、技术变革:4G与移动支付的推广普及,内容传播与颜值红利相结合,放大了茶饮品牌依靠产品力出圈的速度与效率。

喜茶、古茗、7分甜、沪上阿姨、奈雪的茶等等,近一年来,茶饮行业亿元级别融资接二连三发生。资本助力也进一步催化加剧竞争激烈程度,相对头部的中低价格段茶饮品牌,近年也在加强门店升级、产品升级、系统化升级、供应链建设等。

在潜力巨大的三四线城市中,也跑出很多超级体量的品牌:

2020年6月,蜜雪冰城就宣布全球门店量突破10000家;

安徽的甜啦啦已开出近3000家门店,70%的门店开在县城,产品好喝、高性价比,门店营造“轻奢感”都受到小镇青年们的欢迎;

在下沉市场开店超过3000家的古茗,在尝试开出百平米左右的“大店”;

新中式茶饮书亦烧仙草,2020年门店总数突破5000家等等。

“其实茶饮的竞争壁垒相对来说是比较低的,做茶饮的技术门槛不高。中短期看点位优势,尤其是核心商圈的供应链能力、门店运营能力,甚至是资本化能力,都是头部茶饮品牌构建的壁垒,长期看竞争壁垒更多是品牌文化的建立。”

胡滢对观潮新消费(ID:TideSight)表示,“像我们投资的乐乐茶更多的是会做它自己的 IP 打造,其用自己乐茶君的形象,去延伸到整个门店、包装,建立插画风格的门店设计,然后把这种品牌元素发挥出来。”

奶茶杯里的内容也不断在做加法,多料多口感体验,实实在在看得见。

在小满茶田创始人刘子正看来,传统奶茶品类的天花板明显,健康新鲜的水果茶迎来上升期,而高价值感的超级单品是茶饮市场消费重要趋势。

譬如小满茶田的爆款“巨星车厘子宝藏茶”足足用了12颗车厘子,给用户“更好喝、更高性价比”的产品价值感。

《2020新式茶饮白皮书》数据显示,2020年中国新式茶饮市场的总规模预计在年底达到1020亿元,而“90后”和“00后”则成为了新茶饮的消费主力人群。与此同时,男性的消费比例也在增大。

在近日举办的咖门2021万有饮力年度大会上,奈雪的茶创始人彭心也指出:“最初女性客群占了八成,男性占了二成;现在女性客群占了六成,男性占了四成。这说明新茶饮已经走进了更大众的消费场景,机会也变得越来越大。

瓶装水大刚需,无糖零卡更快乐

在过去的三十年间,瓶装饮料一直是国内饮品市场的老大。但近十余年间,国内饮料市场剧变,被渠道驱动的传统瓶装饮料面临诸多挑战。不止瓶装奶茶,矿泉水、果汁饮料、NFC果汁、茶饮料、乳品饮料、功能性饮品……瓶装饮料的每一个细分品类都竞争者颇多。

瓶装水是刚需大市场,头部品牌市场集中度也非常高。数据显示,市场占有率农夫山泉26%、怡宝21%、百岁山10%、康师傅9%、冰露9%、娃哈哈7%。

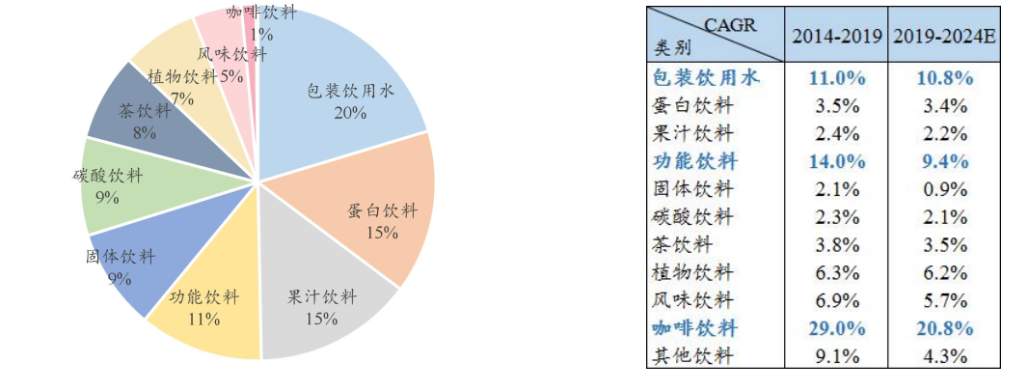

据农夫山泉招股书内数据显示,中国是全球*的软饮料市场之一,预期2024年市场规模将达到13230亿元。

从细分来看,包装饮用水占据了20%的市场份额,为行业*品类,其次为果汁饮料(15%)、蛋白饮料(15%)、功能饮料(11%)、固体饮料(9%)、碳酸饮料(9%)、茶饮(8%)、植物饮料(7%)、风味饮料(5%)及咖啡(1%)。

然而,主打0糖0脂0卡的元气森林是从碳酸饮料市场切入,随后产品线衍伸至奶茶、茶饮、功能性饮料。在打破了传统局面的同时,带领着“无糖”呈持续性爆发的增长态势。

数据显示,2020年双11元气森林同时成为天猫和京东水饮品类*。双11当天,元气森林37分钟突破1000万元,42分钟突破2019年全天销售总额,销售总瓶数超过2000万瓶。林成为“*登陆天猫超级品牌日的水饮品牌”,最新一轮估值也超过140亿元。

元气森林诱人的成绩在前,新老饮品企业也纷纷入局无糖气泡水领域。

老字号气泡水如汉口二厂、冰峰借势翻红;2020年7月,喜茶上线了无糖苏打水“喜小瓶”;三个月后,奈雪的茶也推出无糖系列“奈雪气泡水”;元气森林创始人唐彬森成立的挑战者资本,还投资了新式草本气泡水品牌“好望水”,一起做大市场。

不过,与网红品牌气势汹汹的进攻市场形成鲜明对比的是,一部分老牌饮品企业尽显疲态。香飘飘、露露等销售收入、利润都是负增长,且似乎还无力还击。

众海投资投资副总裁胡滢对观潮新消费(ID:TideSight)表示:以元气森林为代表的无糖气泡水,迎合了日益增长的对健康概念的重视。同时,我们观察到在矿泉水的基础上加入少量维C、膳食纤维或其他健康元素的创新概念也是一个大趋势。

“功能性饮料近年增速一直是所有饮料大品类中比较高的,通过调整饮料中天然营养素的成分和含量比例,以适应某些特殊人群营养需要。”

低度酒新战场:她情绪,全民微醺

中国整个酒类市场的规模在万亿级别。从销售额来看,白酒的市场份额超过65%,啤酒的份额约为18%。从销量来看,啤酒霸占了整个酒业的75%,白酒则占到17%左右。

但现实中,越来越多的预调酒、苏打酒、花果米酒等非主流小酒轻歌曼舞的晃入年轻人的酒杯。在中国,“她力量”和90后的酒水消费群体正在崛起。精致妈妈、资深中产、新锐白领是女性酒消费主力人群。

此外,健康风潮已经席卷整个食品饮料行业。在酒饮领域,白酒、啤酒和高糖预调酒不可避免的受到年轻人的嫌弃,传统酒品腾出的市场空地正在被主打零糖低卡无麸质的低度酒新品牌占据。

尤其从2020年开始,一大波瞄准女性情绪和消费场景的酒品牌纷纷登场,低度酒也成为酒饮品牌争夺女性消费者的新战场。

数据显示,近两年我国低度酒的消费金额增速在50%以上,而今年618期间低度酒类的增幅一度超过80%,其中,仅天猫新加入的低度酒品牌就有5000多家。

除RIO外,国内外企业不约而同地推出了低度酒产品:百威、三得利等传统巨头推出针对女性的低度酒饮品牌;精酿酒厂熊猫精酿推出轻尔(Chill)子品牌,以伏特加做基酒,主打零糖低卡,酒精度 3%。

农夫山泉也推出三款 TOT 气泡饮品,其中米酒风味含有不到0.5%的酒精;喜茶、奈雪的茶也将微醺作为卖点加入奶茶中。

除去口感,还有品牌试图构建多元化的产品体验。“江湖乖乖”创新了袋装小酒的包装形式,并意外解锁“果酒沙冰式”的新玩法;“狮子歌歌”为旗下产品配上了不同的IP形象,赋予产品某种人格指向;泸州老窖的“桃花醉”则是一款电视剧的定制果酒,从设计、口感到文化形象都有浓重的“仙侠感”。

低度酒领域网红品牌层出不穷,往往一个赛道就能涌入上百家中小品牌。

低度酒品类用自己的经历证明,在巨头林立、波澜不惊的中端饮品红海,足够特别且细分的品牌照样能撕出一方天地。

结语:新饮品黄金期

2020年,资本不断向饮品行业各个价位端的头部网红品牌聚集。疫情推动之下,星巴克、奈雪的茶等加强了数字化、新零售布局;产品创新也从增加SKU向升级SKU转变;品牌运营创新也层出不穷,跨界、潮文化等立体化占领用户心智。

品类上,无糖大火背后是年轻人追求健康的大趋势,高颜值、即食化、零食化、健康化也在成为主流。

值得注意的是,从2017年“植物的突破”,到2020年“植物基革命”,植物基连续四年被看作是未来食品饮料重要趋势。就连食品饮料巨头——可口可乐,也低调地推出了新款植物饮品“尊选28睡醒颜”。

无糖植物奶背后,又是一场传统谷物的健康革新。和国外市场植物奶主要受素食主义者喜爱不同,中国人早就有喝植物奶的传统,如椰汁、杏仁露等。这一类饮品即符合国人的传统口味 ,也是国际健康流行趋势,可以解决乳糖不耐受问题,增长非常明显。

此外,功能性饮品更加细分,做更多的加法和减法,譬如近两年各大饮料品牌涌入了助眠赛道。

消费品行业的规律是每隔10年重做一次,这个规律在饮品业得到了更好的验证,优质品牌也迎来了它们的黄金时代。

“饮品行业十年前是同质化的,现在不断朝精细化,数字化运营深入发展,与创新接轨。”胡滢预判,“未来5-10年的大趋势,依然是产品定位有差异化、品牌调性更符合年轻人品位的。”

此外,“一个新品牌要更突出,就要有独特亮点,包含从产品到品牌定位、营销手法等,都要有明显差异,同时要观察新单品是否具有穿越网红生命周期,沉淀为共性的、经典的品类。”

没有成功的企业,只有时代的企业。2021年将会成为新消费品牌全渠道的关键性一年,分水岭也将逐渐拉开。