2018年9月30日,腾讯宣布“扎根消费互联网,拥抱产业互联网”的总体战略,将大部分B端业务归于新成立的云与智慧产业事业群(CSIG),揭开了从2C转向2B的序幕,全面布局产业互联网。

目前关于“产业互联网”的定义并不统一,通用电气在2012年*次提出“Industrial Internet”的概念,埃森哲、产业互联网研究中心等都从不同角度阐释产业互联网的内涵。腾讯将重点放在“C端”—— 产业互联网将连接从广度上扩展到不同产业企业间、从深度上纵深到企业内部,使得可以围绕用户需求重新组织要素和生产运营模式,更有效地实现供需匹配 。同时,腾讯提出独具特色的“C2B2B2C”产业互联网模式,从C端(用户端)出发,把数字连接扩展到为消费者提供产品和服务的各个环节。

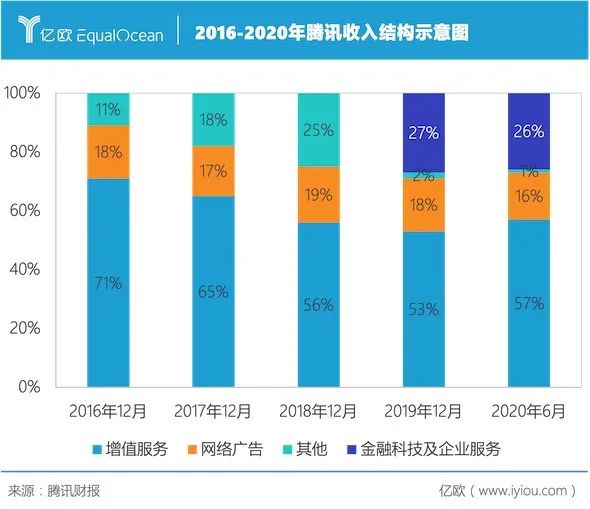

2B业务发展迅速,成为腾讯第二大营收来源

在消费互联网红利减少、产业互联网巨大市场需求以及政府部门积极推动的背景下,腾讯发展产业互联网顺应“天时地利”。2018年腾讯调整了组织结构,单独成立云与智慧产业事业群集中管理发展2B业务,从此腾讯产业互联网进入发展的快车道。

产业互联网发展现况从腾讯财报中可以窥得一丝端倪。2019年以前,各类2B业务在财报中都属于“其他”分类。但在2019年中期财报中,“其他”修改为“金融科技及企业服务”。2019年年报中,“金融科技及企业服务”又拆分成“金融科技”和“云及其他企业服务”两个业务大类,从侧面体现出产业互联网业务在腾讯业务体系中的重要性不断提升。

就数据而言,腾讯2B业务营收在腾讯总体收入中占比越来越高,目前维持在1/3左右,成为仅次于增值业务的第二大收入来源。值得注意的是,产业互联网业务营收的增长速度却逐渐变缓,从2016年的263%下降到24%,甚至比不上增值服务的增长率。一方面,腾讯预测2B业务应是受到了疫情影响,云业务的项目交付和新客户获取有所延迟,收入环比下降,预计下半年或明年将会恢复增长速度。另一方面,增长变缓的态势从疫情出现之前已然显现,也预示着腾讯发展产业互联网红利期已经结束,进入发展深水区,需寻找新的“破局点”。

数字化触达工具、行业解决方案、生态共建

构筑腾讯产业互联网体系

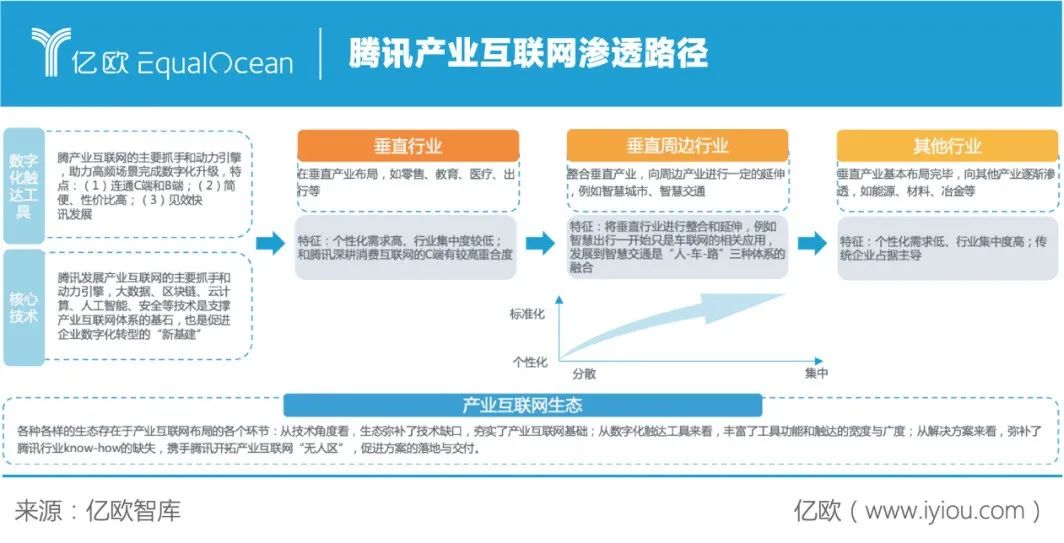

在产业互联网整体布局中,腾讯基于核心技术,根据不同企业的特点,提供不同的服务方案,共分为三种:

(1)使用数字化触达工具提供轻量级服务;

(2)提供全方位的数字化解决方案进行深度合作;

(3)腾讯通过合作、投资和孵化,与企业共同构筑腾讯产业互联网生态圈群,提高综合竞争力。这三种方式共同构筑了腾讯产业互联网体系。

核心技术包括云计算、大数据、安全、区块链、AI等,这些技术以腾讯云为载体,共同支持产业互联网架构。目前腾讯云在中国公有云市场占比排名第三,落后阿里云和华为云,在垂直领域渗透率较高。

使用企业微信、腾讯会议、小程序等数字化触达工具促进企业单环节或高频场景的数字化转型是腾讯布局产业互联网的重要举措。从腾讯的角度来看,数字化触达工具有三大特色:

(1)拥有大量开放接口,易于搭载2B产品,有利于产品的改良和迭代;

(2)使用工具触达企业成本低廉;

(3)轻量级合作助力培养企业的数字化思维,有助于进一步挖掘客户的“数字化需求”,构筑客户“蓄水池”。从企业角度来说,轻量级的合作性价比高、自主性强,且可以满足个性化需求,见效快。

行业解决方案是推进产业互联网布局的重要抓手,为此腾讯挑选了教育、医疗、零售和出行四大产业进行重点突破,树立标杆。这些产业具有个性化需求高、行业集中度低特点,与腾讯深耕的C端用户高度融合,充满机遇。从结果来看,智慧零售发展*,其他三个产业仍在突破中,还需继续观察。

生态贯穿腾讯布局产业互联网的各个环节,通过合作、孵化、投资三种方式,腾讯建构了去中心化、多层次、相互交叉、共享共建的产业互联网生态圈群。全方位的生态对整个产业互联网布局进行查漏补缺,培养产业互联网体系自我造血能力,形成良性循环。

总的来看,腾讯以数字化触达工具、核心技术为双抓手,生态为支撑,从垂直领域逐渐渗透各个行业。同时以“用户”为中心塑造产品、从“场景”切入制定方案,“共享共建”培养生态,“点—线—面”多维度布局产业互联网。

内部整合不足、发展失去先机、生态圈群缺乏管理机制限制腾产业互联网发展步伐

腾讯2C基因使得产业互联网布局呈现去中心化态势,且发展了以用户为中心的C2B模式,提升了综合竞争力。然而内部整合不足、发展失去先机、生态圈群缺乏管理机制等问题却让腾讯发展产业互联网的脚步放缓。

纵观腾讯产业互联网体系,大量的2B业务、产品、技术团队等散落在不同的事业群,不利于各类资源整合和优化配置,且事业群之间缺乏合作机制,尽管搭建了各类“中台”,但实行情况和权力划分依旧存在问题。

腾讯在支撑产业互联网的核心技术方面发力较早,但渐渐地在技术和行业两个方面的布局都落后于竞争者。中国市场企业用户渗透率达到50%所需时间越来越短,换句话说,越早布局越能压缩后来竞争者的生存空间,越具有竞争力。腾讯多个行业布局落后,需另辟蹊径赶超。

除此之外,腾讯产业互联网生态圈群的发展出现稳健性不足、价值创造不足、关联性不足的问题。

(1)稳健型不足——去中心化的生态体系一定程度上导致生态内成员忠诚度下降,出现与其他巨头合作的情况,生态圈的持续性和变化难以预测;

(2)价值创造不足——生态圈内成员资源共享率不高,难以创造*效能;成员间的交易依旧是随机的,需要长期稳定的交易结构;

(3)关联性不足——生态圈内成员与腾讯产业互联网布局关联性不足,不同生态圈群条块化严重,相互关联程度不高。

尽管腾讯产业互联网体系前期发展较快,但目前已然放缓发展的脚步,能否打通C2B路径,进一步内部整合,探索差异化发展方式,同时建立生态圈群的管理协调机制,成为影响腾讯产业互联网下一阶段发展的关键因素。