名创优品的产品设计和开发能力、*的供应链整合能力,其根源都来自于渗透与把控上游的“上游思维”。

12月18日,名创优品发布2020年第三季度财报(2020年9月30日)。作为上市后的首份财报,名创优品交出了一份不错的成绩单,实现营收和利润双增长:营收20.72亿元(单位下同),环比增长33.4%;毛利润5.22亿元,环比增长37.7%;按Non-IFRS,调整后的净利润为人民币1.02亿元,较Q2增长了140.8%。

在实体经济受挫、全球经济周期波动的2020年,名创优品(NYSE:MNSO)实现了营收和利润双增,外界对于这种增长的解读,无外乎创新的产品设计和开发能力、*的供应链整合能力。然而穿透更深一层,名创优品的最根本的财富密码,在于其根本性的“上游思维”。

01 “上游思维”的必要性

英国供应链专家马丁·克里斯托弗曾在1992年做出一个预判:21世纪的竞争不是企业和企业之间的竞争,而是供应链和供应链之间的竞争。

进入21世纪,马丁的预判成为了现实,供应链成为了企业构建竞争力的核心要素。

以小米为例,小米对供应商的标准是“品质高、价格低”。在具体的合作过程中,小米与供应商一起参与产品设计。通过制定企业标准,将品控贯穿始终,并对工厂进行全方位评估,建立预警机制。

在供应链模式上,小米“缩短供应链长度”,找专业的代工厂为其代工,直接对接生产商与用户,减少中间的代理商及流转环节。布局上,小米广撒网,以分散过度依赖某些供应商的风险。

2015年,与小米合作的国内供应商超过上百家,其中上市公司就达到了12家。随着出货量的增大,供应商的利润增加,小米与供应商的关系更加牢固。此后,小米还通过投资的方式,获得更低的价格和更稳定的供应链。

在实现了用户积累和供应链积累后,小米开始布局生态链,进一步通过向上游渗透,触达更广泛的下游,以智能硬件布局物联网,实现“人与物的连接——人与人的连接——物与物的连接”。loT就是这一思路下的产物。

通过对生态链的构建,小米打破单一形象,成为行业难以被替代的存在。

对上游的渗透与把控,从而获得更持久的生命力,可以统称为“上游思维”。这一商业模式逐渐为许多企业所采用,即使是互联网平台型公司亦不例外。

平台型公司字节跳动为例,最初只做内容分发,不涉及内容生产。随着公司发展、业务增长,字节跳动意识到,必须要有优质的产品内容,对内容生产者进行管理,也就是通过把控上游,才能获得竞争力、构建壁垒。

由此,字节推出“头条号”,内容生态逐渐形成。实际上,字节跳动向上游渗透的核心,同样是介入生产过程,与生产者共同参与,从而获得主动性。

从小米和字节的案例来看,几乎所有企业在经历“由小变大”的过程中,都要经历向上游的延伸,并实现对上游的有效管理,让自己获得主动性,从而转化为竞争力。

可以说,“上游思维”是企业的必要策略之一。而在零售领域,贯彻“上游思维”的企业同样存在。

02 “上游思维”贯穿名创优品策略

2013年,在日本旅游的叶国富看到大量生活家居专营店,店里的产品不仅质量好,而且设计美观,价格便宜,绝大多数都是“中国制造”。叶国富大受启发,结合其在零售行业多年的经验,凭借“哎呀呀”在产品、供应链、渠道方面的经验,叶国富回国后便创办了名创优品。

从“哎呀呀”到名创优品,不变的是低价——后者仍然以“十元”为主流价格,变的是更丰富的品类、更广泛的门店布局,以及更高的供应链水平。

截2020年9月,名创优品拥有超过8000个核心SKU。海量SKU的背后,由一个强大的供应链体系支撑。

名创优品从超过600家供应商采购商品。广泛采购是为了降低依赖单一供应商的风险。据资料显示,名创优品的单一供应商供货比例低于10%。

在选择供应商方面,名创优品只选*的,诸如莹特丽、奇华顿,服务的都是国际品牌。莹特丽Dior、YSL、Chanel 的彩妆供应商;奇华顿则Hermes、Dior、Chanel的香水供应商。在低成本、高效率满足品牌方生产需求方面,他们更胜一筹。

图来自中信证券

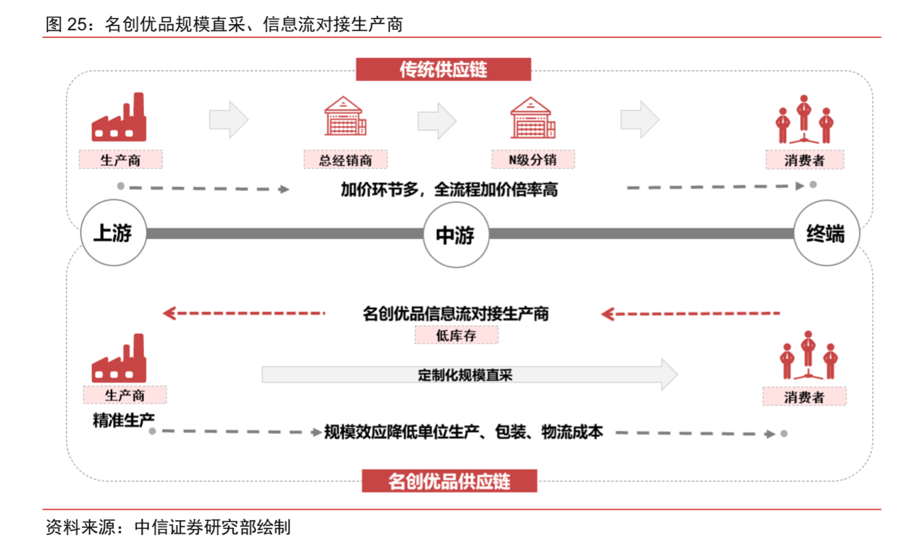

在流程上,名创优品参与从产品设计到发货的全部过程。在开发环节,通过对市场趋势和潮流的把握,预估市场需求,最终下单并形成规模化采购,规模化采购的优势在于能够保证供应商的订单。在合作模式上,名创优品与供应商实行买断版权,形成*货品。

另一方面,名创优品以“快速结算,不投欠款”的原则维持与供应商的长久合作关系。2020年财报显示,公司应付账款周转天数为31.4天,与美国的Dollar Tree 30天、Seri的33天水平相当,高于Dollar Genera的48天。

名创优品这种“工厂直达门店”的模式,实际上大幅压缩了履单时长,从而加快了库存周转。

不同于传统的“备货型生产”,名创优品的供应商根据销售状况“以需定产”,实现反向定制,从而减少了库存压力,降低库存周转时间。

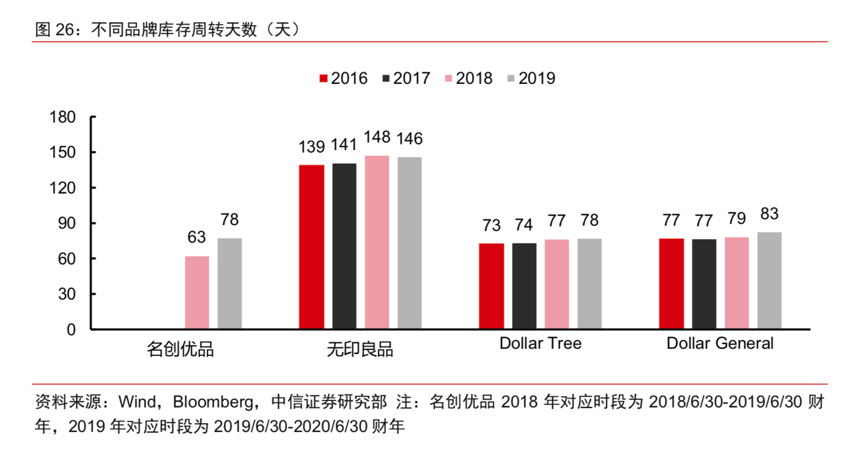

在截至2019年6月30日和2020年的财年中,公司的平均库存周转时间分别为63天和78 天,低于无印良品、Dollar General和Dollar Tree。

图来自中信证券

在上游,名创优品形成了一套“以量制价、买断定制、不压货款”的供应链方法论。而它不仅仅是一家“供应商友好”企业,也是一家“加盟商友好”企业。在中游,名创优品并没有走上大规模直营的道路,而是以加盟实现“双赢”。

参照H&M、ZARA、优衣库等国际品牌的模式,名创优品推行“货品保证金制”:加盟商在一次性缴纳75万元的“保证金”后,每次入货不再收取货款。

在这种合作模式中,加盟商承担了“资方”的角色,而名创优品负责门店的管理及运营。由于货源、库存的管理由后者承担,为加盟商规避了库存压力和市场经营的风险,可谓免除后顾之忧。这种模式的回报率要高于传统的买断制。

在“次日分润”的机制下,加盟商可以实现12~15个月的快速回本。而较高的收益率又提升了加盟商的合作意愿,由此形成正向循环。截至今年6月,在742位零售合伙人中,有 488位加盟名创长达3年以上,占比达到65.7%。名创优品的品牌忠诚由此可见。

在传统的加盟模式中,由于品牌方只收取品牌使用费和负责出货,而加盟商负责运营管理,割裂式的合作反而会导致恶性循环:加盟商因自身利益而损害品牌的长期价值。而名创优品实行的“零售合伙人制”,既把控了质量,又保证了品牌力不受损害,还能实现快速扩张,可谓一举多得。

2015年开放加盟后,在“强管控、轻资产”的模式下,名创优品实现快速扩张。截至2020年6月30日,国内共有 2526家加盟门店。

对于名创优品来说,货品保证金保障了公司充足的现金流——截至2020年6月30日,加盟商的货品保证金累计达到17.7亿元,帮助企业实现对上游的反哺,让企业聚焦产品升级及供应链升级。

从上游到中游,名创优品形成了一套方法论及有效机制,最终辐射下游。

通过广覆盖、多SKU、性价比抢占消费者心智。在消费者心中,名创优品形成了“三高三低”——高颜值,高品质,高频率;低成本,低加价,低价格”的印象。正因如此,“偶发性消费观”逐渐形成。

与可比的零售商或商超比,其独特性在于,名创优品几乎随处可见,且品类多,而大型超市对地理位置有限定;与无印良品等相比,名创优品的优势在于价低;与电商相比,名创优品赢在实效与购物体验。

03 平台型新零售公司的稀缺价值

基于对供应链的把控,名创优品获得了技术、客户、数据等方面的综合能力,实现了规模扩张。名创优品将这一套成熟的供应链体系复制到海外市场,再配合“因地制宜”的本土化策略,名创优品逐渐在海外市场形成势力。

截至2020年9月30日,名创优品在全球逾85个国家和地区构建了超过4335家门店的零售网络其中,海外市场超过1697家。

图来自东吴证券

截至2019年,公司在全球创造了190亿元人民币GMV,在全球品牌品种零售市场中占5.2%,市场份额*。

更重要的是,在“上游思维”上形成能力溢出的企业,具备了将能力进行复制,从而改造行业的能力。

小米正是因为基于上游的把控,实现对供应链的改造。“高标准取代低标准”,那些对消费者需求“视而不见”或“产品贵且差”的供应商逐一淘汰。行业产生鲶鱼效应,最终走向正循环。

回顾中国实体杂货零售市场的发展历程可以发现,在2013年以前,这一细分行业还是以“夫妻店”为主,顾客主要来自周边的社区,进货渠道较为单一,主要的供应商是当地的批发市场。

2013年以后,随着名创优品的迅速崛起,门店选址转移至人流密集的商业步行街、百货、购物中心等,进货渠道转向产业带工厂,供应链也发生了翻天覆地的而变化。

零售商与供应商一起参与设计、研发和定价,以更丰厚的条件促进双方持久的合作,不仅提高了后者的积极性,更提升了零售商的竞争力。名创优品对于供应链的把控,打破行业原有规则和格局,提高整体效率,最终赋能行业。

实际上,小米的生态链就是一种“价值放大器”,被纳入生态链的公司与小米形成优势互补。例如,一些研发能力强但销售能力一般的公司,小米为其提供销售渠道、客户群和品牌背书;那些具备销售能力,但研发实力较弱的公司,小米能够技术赋能。

名创优品深耕供应链的道理亦是如此。最近,名创优品推出的潮玩平台TOP TOY,不仅要从上游抢占优质设计资源,更是孵化、培养从小到大的设计师,为其展现名创优品的评价价值,从而形成优势互补。

由此来看,名创优品的角色不仅仅是一家零售商,更是一个超级平台。作为*的“平台型新零售公司”,其稀缺价值还有待进一步释放。