每股24美元,筹集11亿美元资金,IPO估值140亿美金。Wish即将迎接其创办以来最辉煌的时刻,但也可能是最后的*。

某种程度上,Wish和那些商业模式近似的中心化跨境电商平台——亚马逊、eBay——都会遭遇有史以来*的阻击:即“中国梦幻独角兽”SHEIN等若干独立站快速崛起所带来的“挑衅”。虽然这股势力依然存在巨大的不确定性,但已不容小觑。

之所以称为“梦幻”,源于这家公司在中国跨境电商卖家的心目中,已经成为最新的朝拜圣地。作为一个独立经营的跨境电商,年销售规模接近千亿级别。这让整个跨境电商界不可思议。

SHEIN给中国跨境电商出海带去了更多的想象力。卖家不再倾向仅依附于亚马逊全球开店,或者只是成为eBay、Wish上的一个店铺掌柜。他们渴望掀开增长的天花板,在和平台的对话中更有主导权。

“希望成为独立品牌,而不是一个卖货郎。”这是很多中国跨境电商从业者梦寐以求而又难以企及的事情。

SHEIN其实是披着DTC品牌独立站外衣的互联网快时尚平台。很少有人注意到它的运营模式是在对标国际时尚品牌Zara,更鲜有人知道SHEIN正在悄悄地开放自己的平台流量和物流能力,带领更多商家出海。但这些在中国跨境卖家看来并不重要——这个群体最擅长的从来都是模仿表象、战术抄袭,而不是关注可持续增长的本质。

因此,Wish在这个时段的IPO显出些许寂寥。

“甚至都没有在跨境圈子引发热议。”一位跨境电商卖家告诉亿邦动力,他们对如何通过这家移动互联网平台在下沉市场攻城掠地表示漠不关心。理由是,无论如何,只要卖家跟着平台节奏走,资本层面都会审慎看待其估值。

这位卖家的表述*代表性,他点出了Wish作为跨境电商平台快速成长的要诀,也流露出跨境电商平台模式的隐忧。

优势层面,一是借移动互联网的“东风”。Wish团队具有敏锐的洞察与嗅觉——即便这件事情在中国这个移动互联网创业极其发达,甚至有些过热的市场看来,并没有什么值得被炫耀的资本——但海外市场整体平稳,以及消费者相对传统的购买习惯,让几年前的Wish可以弯道超车。

“Wish出身就是移动互联网化的,没有PC时代的包袱。”一位关注跨境出海的投资人告诉亿邦动力,亚马逊、eBay在传统电商赛道愈发趋于保守,让他们没有对Wish快速发展加以警觉。

另一个特点是下沉市场。Wish在招股书中表明:“44%的美国消费者和85%的欧洲消费者的家庭年收入低于7.5万美元,在非洲、中东、拉丁美洲和东欧等新兴经济体,平均家庭年收入约为1.8万美元。而Wish平台的商家主要提供无品牌产品,与多个类别的品牌替代品相比,折扣率超过85%,这一价值主张每月吸引超过1亿活跃用户加入平台。我们建立Wish,是为了服务于那些看重实惠而非品牌和方便的消费者。”

美国很少有人提到“下沉市场”,但实际上特征已经足够明显。据Pew Research的数据,从1971年到2019年,美国中等收入家庭的规模从61%减少到了51%,低收入家庭从25%增长到了29%。欧美的下沉市场,结合中国的供应链优势,便形成了一个独特的“中国商品+全球下沉市场”的商业模式。Wish似乎可以通过中国的互联网思维对欧美市场形成“降维打击”。

但这两个先发优势正在被后来者逐步抹平。

“后来者其实未必是SHEIN或者某个平台,而是整个独立站生态。”前述投资人指出,看不见的对手更加可怕。

亿邦动力调研过程中发现,跨境电商独立站之所以能够爆发,其背后的动因也正是由于移动互联网和下沉市场的双浪叠加。

在亿邦动力发布的《》一文中曾指出,Facebook等社交媒体作为独立站的上游,极其“凶悍”地把握住流量分发大权。而Facebook是典型的移动互联网弄潮儿。

相应的,独立站卖家大多是从亚马逊、eBay等平台溢出的。他们是大平台马太效应下的失宠一族,是品类同质化竞争的牺牲者。这类卖家的产品从一开始也并非瞄准高端人群,他们更乐于在草根生存,以极高的性价比迅速杀入全球化的下沉市场。

由此形成的跨境电商新型竞争格局中,分布式的跨境电商独立站与传统集约化的平台模式呈现出两大阵营的对立。

SHEIN的异军突起,则是打破这个竞争局势的关键。

“SHEIN的成功,最核心的是影响了跨境电商从业者的心智。一方面,独立站的基础设施逐步完善,造就了跨境电商领域‘王侯将相,宁有种乎’的空间,他们不再甘心向大平台屈尊降贵。另一方面,中国强大的生产制造能力所形成的更多的贸易外溢,与海外大平台更加严苛的管理原则之间的矛盾正在进一步激化。”深圳一家外贸企业负责人表示。

独立站的兴盛与国内电商“出淘”的概念很像,却有可能比“出淘”表现得更加肆无忌惮。“至少亚马逊不会让跨境卖家‘二选一’。”一位婚纱卖家认为,亚马逊从来没有刻意打压早期成长阶段的Wish,也是后者能够快速发展的原因之一。

但随着独立站SaaS服务商Shopify以及一系列“中国版”Shopify的壮大,Wish是否会为中小卖家离场的动因而焦虑不安?

“亚马逊无所畏惧,是因为它面向品牌市场和成熟客群时表现出的一贯稳健。但Wish不一样,其平台上的玩家水准还有待提高。”某不愿具名的卖家告诉亿邦动力,Wish在平台治理方面不遗余力,每年都会处罚大量的违规行为,且力度严苛,“这也侧面验证了早期野蛮生长的‘后遗症’”。

亚马逊作壁上观,Wish和eBay存量博弈,还在寻找“安全屋”的路上。他们都在独立站的疯长方面看到了曾经的自己,这或许是Wish和eBay必须重视的问题。

当然,同样的问题也暴露在独立站的成长过程中。毕竟成为“下一个SHEIN”的可能性只是看上去遍地都是。也正因为缺乏竞争门槛,独立站的残酷战争也才刚刚开始。

只不过,这场群殴之后,跨境电商的格局也许就此走向新的分水岭。那么,到底谁能留下来?

Wish的故事脚本

即将在纳斯达克上市的Wish,若按照发行价格区间(22至24美元)的顶部出售,可筹集高达11亿美元的资金,最高估值达140亿美元。

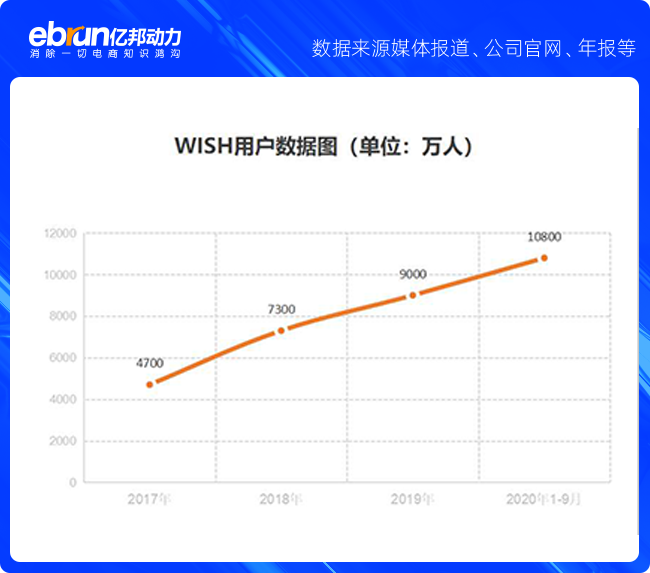

公开资料显示,Wish成立于硅谷,前身是一家技术服务公司,做移动端广告业务。2013年,Wish进入跨境电商领域,专注移动APP运营,出售各种“超低价格”的商品,比如3C电子、服装、家居、汽配、玩具等产品。平台目前的平均月活跃用户数量为1亿,商品数量为1.5亿,商家数为50万,平均每天销售商品数量为180万。

由于同样是采用廉价电商的发展路径,它也被外界称为“美国版拼多多”。Wish在招股书中指出,其目标是为世界各地的消费者带来“负担得起的、有趣的移动购物体验”。与亚马逊相比,Wish针对的是每个拥有“社会经济地位”的购物者,他们中的一些人可能无法负担每年119美元的Prime(会员)消费。

新冠疫情发生后,美国的电商业务获得了大幅增长。根据电子商务情报公司Marketplacepluse的数据,今年二季度美国电商增长达44.5%,是过去20年来增长率最高的一个季度。

在大环境驱动下,成立了10年的Wish也久违的再次迎来营收的大幅增长。招股书表明,Wish在2020年1月至9月的净收入为1.76亿美元,营收为17.5亿美元,与去年同期的13.3亿美元相比,增长了32%,表现远胜于Wish在2019年的10%的增长率。

但参考亚马逊和eBay在疫情期间同样的增长,相较之下,Wish交出的成绩单似乎“略显平淡”。其IPO最新定价也让其估值低于某些银行家曾给出的预期,即250亿美元至300亿美元。

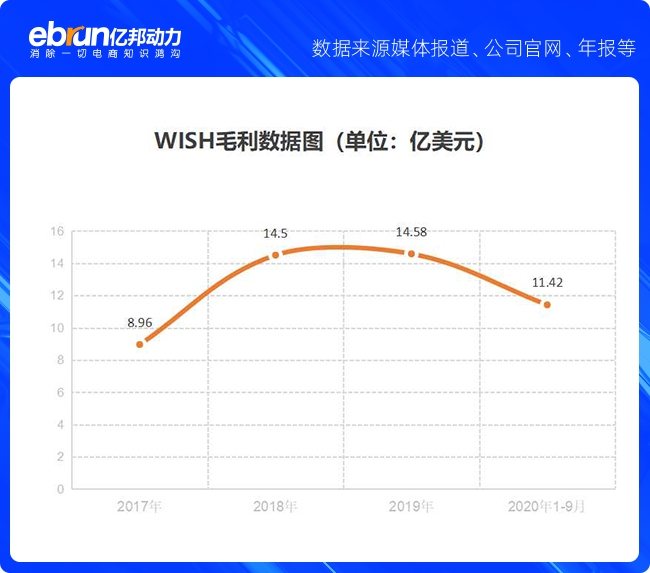

此外,招股书显示,Wish的营收处于稳步亏损的状态。Wish在2017年、2018年、2019年营收分别为11亿美元、17.28亿美元、19亿美元,处于持续扩大的趋势;而亏损在2017年、2018年、2019年分别为1.47亿美元、2.23亿美元、1.44亿美元。该公司在IPO申请中告诫称,“随着我们加大努力扩大用户基础,亏损可能会继续增加” 。

从目前Wish披露的信息来看,其似乎还处在“扩大流量”的阶段,没有进行明显的亏损控制或盈利尝试。

招股书表明,Wish推动财务增长的关键数据要素是:扩大用户和买家的规模及增长;投资销售和营销引擎;增加用户的累积生命存期;继续发展并多样化商户基础和产品类别;利用规模经济提高运营效率;经营轻资产的商业模式。

值得一提的是,在数字营销方面,Wish极力主张为商家提供数据洞察和服务,利用数据科学优化广告展示位,以及以数据库和算法驱动,匹配商家和用户行为。比如利用本土的广告工具"ProductBoost"扩大覆盖面和销售额,与美国实体零售商合作推出本地化的“Wish Local”项目,实现“千人千面”的推荐等。

SHEIN和独立站们在讲的新故事

SHEIN兼容了跨境独立站和快时尚品牌的双重特质。在快时尚方面,SHEIN一直以快速周转为核心能力。据公开信息披露,SHEIN一年可以上新 15 万新款产品, 仅女装平均每天就上新 2000 款。

除了欧美,SHEIN的触角正在向更多新兴市场蔓延。2018 年 SHEIN 的销售额中,美国占比 30%,欧洲占比 20%,中东占比 20%。SHEIN 一天的销售额是其他中东跨境电商销售额的总和。

此外,的种种迹象表明,SHEIN不甘于只赚卖时装快消的差价,还要把其他跨境电商出海卖家的交易佣金收入囊中。已不止一位国内品牌商或跨境卖家向亿邦动力透露,SHEIN正在以开放平台的方式尝试新的交易模式,扩充非时装领域的更多品类,且走量的效果明显。在强大物流体系的加持下,SHEIN更像是跨境出海版本的京东。

此外,在移动互联网领域,SHEIN表现出的进攻性不遑多让。今年9月份,SHEIN App在全球范围内的App Store和Google Play上下载了1030万次。相比之下,H&M的移动应用程序仅达到250万次,而ZARA却才达到200万次。在9月27日至10月3日那一周,SHEIN是iPhone上全球下载次数最多的购物应用。它在美国、巴西、澳大利亚、英国和沙特阿拉伯排名前十。

不止是SHEIN。中国跨境出海独立站阵营中,还涌现出了诸如ZAFUL、遨森、棒谷、踏浪、领歌等大卖家。这一群体画像可能更值得被关注。

Wish到底该和谁对标?

与电商和零售业巨头亚马逊、沃尔玛相比,Wish的增长幅度还有很大的空间。2020年第三季度,亚马逊上来自第三方商家的销售额同比增长55%至204亿美元,沃尔玛的在线购物则在疫情期间比一年前猛增了79%。

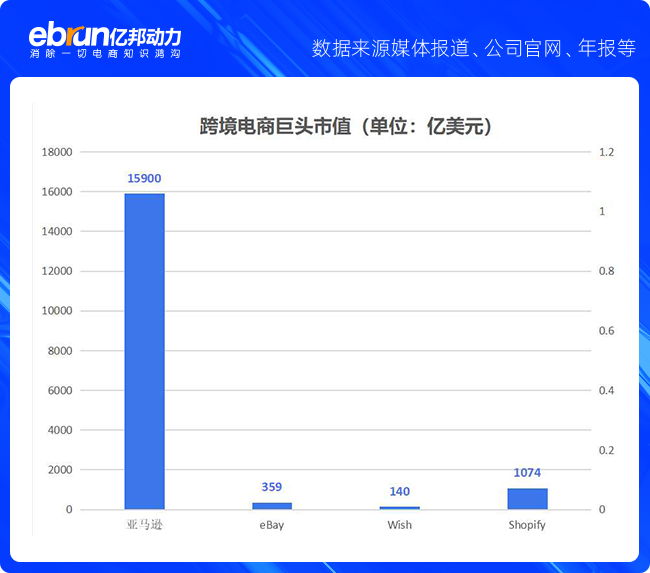

从市值上看,亚马逊市值1.59万亿美元,遥遥*。可以令Wish望其项背的是eBay,市值359.01亿美元。目前,Wish初步估值140亿美元。

从卖家构成来看,截至去年年底,亚马逊全球平台上有800多万的卖家、近300万名活跃卖家,年增长17.7%。其中只有不到10%的活跃卖家年销售额能达到10万美元,只有1%达到100万美元。该数据再次印证了平台力量法则,即很大部分交易是由一小部分卖家促成的。

根据Marketplace Pulse对确定其营业地址的*卖家的分析,其中47%的亚马逊*卖家位于美国,而38%则位于中国。其中,纽约布鲁克林的邮递区号最多的是位于美国亚马逊的卖家,而深圳则是亚马逊上三分之一的中国卖家的所在地。Marketplace Pulse还提到,中国卖家的份额已从2016年的24%增加到2019年10月的38%。但是,在过去的十二个月中,它的增长速度有所放缓,预计不会很快超过50%。

另一不容忽视的势力是,自2019年起一路高歌猛进的Shopify,在截至2020年9月30日的第三季度中,营收7.674美元,同比增长了96%;GMV达到309亿美元,同比增加161亿美元,增幅为109%;净利润也从去年同期净亏损7280万美元转为1.91亿美元,表现相当强劲。