要说有什么美食能统一全国人民的味蕾,那就非火锅莫属了。

咕嘟冒泡的汤锅里,烫得了山珍海味,也涮得了边角杂碎,在寒风刺骨的冬天,将每个人的心和胃里填满温暖。

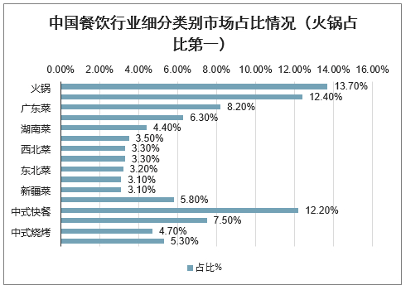

旺盛的需求下,火锅的市场规模也在逐年增长。

《2019中国餐饮业年度报告》数据显示,火锅已成为全国餐饮行业规模*的细分品类,未来也将持续保持快速增长,2019年市场规模达到9600亿元左右,而在2020年预计将突破万亿。

从而,众多快消玩家想方设法与火锅沾亲带故,打着懒人经济、单身经济等等旗帜,纷纷奔向沸腾的万亿火锅市场。

尤其是在一场疫情之后,这边自嗨锅方兴未艾,那边火锅食材超市的众多玩家就已经在资本的助推之下粉墨登场。

其中,锅圈食汇、懒熊火锅、餐爆食材等品牌,都获得了千万等级的融资。而火锅巨头海底捞,也入局了火锅食材超市。

让消费者在家里吃火锅这件事,就这么有搞头?

火锅食材超市的破窗谬论

一个消费者如果想要在家里吃一顿火锅,在以前,他可能需要奔波在超市与菜市场。而火锅食材超市整合了消费者在家吃火锅的所有需求,从蔬菜调料到锅碗瓢盆,不用东奔西跑就能一站式配齐。

并且,火锅市场够大,消费者需求也够多,在全社会都打着新消费旗帜的环境下,火锅超市被细分出来成为一个独立的社区业态,似乎合情合理。

所以,火锅食材超市赛道刮起了大风。

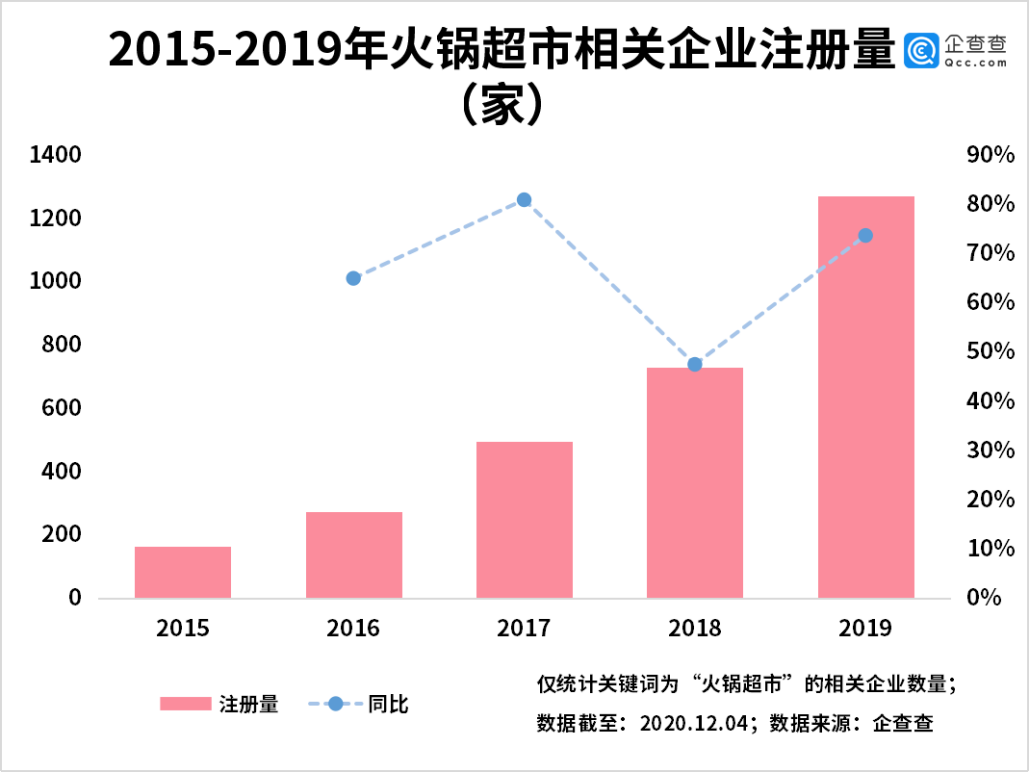

企查查数据显示,2015年以来的五年内,我国共注册关键词为“火锅超市”的在业存续企业2940家,其中2019年相关企业注册量最多,共1272家,同比增长74%。到目前,关键词为“火锅超市”的在业存续企业3200家。

截至目前,头部品牌锅圈食汇在3年时间已在开出达500家门店;而懒熊火锅生鲜便利2020年开店数量达到800家,懒熊产业链更于2023筹划上市。

并且,卖凉茶的王老吉、卖速冻饺子的三全食品,都跨界而来想在火锅行业里沸腾一把。

理想很丰满,现实呢?

一位加盟了辣圈的加盟商告诉“螳螂财经”:“虽然不要加盟费,但房租、装修、设备、铺货还有人工等成本,七七八八的加起来差不多快要30万了。本来指望一年就回本,现在已经不做这个指望了。已经是旺季了,一个月的营业额还覆盖不了成本,尤其是上个月旁边新开了个步步高超市,本来生意就一般,一下子又冷清了不少。”

锅圈也是一样。

此前,新京报记者有调查显示,锅圈食汇不收取加盟费,但一家标准的店铺启动资金需要25万元至28万元。而如果按锅圈打出的“10个月或1年回本”的口号来算,那每天的营业额至少需达2.7万元,这对门店客流和单价要求很高,并不容易实现。

辣圈的商户表示,他开业半年至今,最高的日营业额还没有突破过2万,多数时间都是几千,甚至还有隔三差五的几百营业额甚至不开张的情况出现。“可能是店铺选址不好吧,商圈也还没有起来”,他这样安慰自己。

但在资本层面,IDG资本董事总经理张海涛却表示,火锅是中国老百姓*的吃食没有之一,看好锅圈在家庭场景的食材供应。

有希望是好事。

只是,“破窗谬论”告诉我们,很多破坏力产生的经济活动不仅是硬生生地强制创造出来的需求,还对破窗后增加的消费行为过于乐观。

火锅食材赛道,是从火锅市场切开了一个没有太高门槛的细分赛道来承接消费者在家庭吃火锅的需求。且不论加盟商户能不能在承诺期回本,单单是这个人均懒癌的时代,在家里吃火锅真的能支撑得起一个沸腾的市场吗?

自称“十八线美食作家”的煎煎虽然名气不大,但靠探店、出美食教程等还是过得比上班舒服。煎煎在最近两个月吃了快20次火锅,差不多一半都是一个人或者和朋友在家里做。

“在家吃火锅的成本确实会比在店里吃要低,而且和朋友们一起的时候,那种氛围太爽了。但再低的食材成本、再美的聚餐氛围,也抵消不了吃完后收拾残局这件又费时又让人抓狂的事。如果不是要做视频,我真的不想在家里吃火锅,除非我不需要收拾。”

微博上有很多用户和煎煎都有一样的感觉。

当然也有不讨厌收拾火锅残局这件事的吃货,比如“螳螂财经”的朋友彭哥。但彭哥却表示,虽然冬天跟火锅很配,在家吃火锅很美,但在家煮火锅需要时间和人都刚刚好。可他却经常碰到要么加班没时间,要么有时间约不到朋友的状况。因此,爱做饭的彭哥一年在家煮火锅的频率没超过过两次。

这也意味着,火锅食材超市看似广阔的市场前景,或许是资本玩家们过于乐观地把消费者们对吃火锅的低频需要当成了高频需求。

市场沸腾,泡沫居多

当然,商户难回本、用户频次低,或是只是因为火锅食材超市还处于需要加大投入来跑马圈地的初级阶段。熬过了这个阶段,市场成熟了,日子就好过了。

毕竟,火锅的家庭消费场景所需要的便利性、性价比这两个核心要素,目前的火锅食材超市都已经具备。

只是,既可以看作零售赛道,又可归纳为餐饮赛道的火锅食材超市,如果要想从万亿大市场里活下来并吃到蛋糕,本质上,就要同时满足在零售赛道站稳脚步所需要的供应链整合能力和效率,以及在餐饮赛道有立身之地的食材口味与食品安全。

这也意味着,火锅食材超市的开店门槛虽然看上去似乎相对较低,但却要做好两个赛道均要解决的痛点。

这并非易事。

青桐资本投资副总裁张悦就告诉“螳螂财经”:“火锅食材超市本质上主要整合的是冻品资源,需要对上游供应链有较高的掌控能力,除非形成较大的开店规模效应,否则跨区域招商和经营、物流冷链以及供应链等等都将耗费巨大投入成本,成为品牌发展的严峻考验。”

只有形成了规模化,才拥有上游供应链的议价能力。这就很好的解释了,为什么现阶段入局火锅食材赛道的品牌,都在以免加盟费、承诺回本时间的政策在发展加盟商。

但免加盟费吸引而来的商户,也要求品牌方有强大的资金链能力来实现加盟管理、数字化赋能,来保障加盟商的利益来实现品牌连锁化。

显然,很多跟风而入的品牌甚至已经是头部的品牌,都没有足够强大的能力来保障加盟商的赚钱梦。

“螳螂财经”在企查查平台按登记状态为注销的关键词搜索火锅食材超市时,发现有529家符合条件的企业。其中还包括名气已经比较大的懒熊、鼎会丰的加盟店。

对此,张悦表示:“今年上半年疫情催化了这个领域加盟店和品牌数量,但是如何减少闭店率才是最考验连锁品牌的。”

除此之外,即便品牌做到了供应链的整合,也仍有待在保证食品安全上拉开口味的差异化。

火锅是一个无需太多烹饪技巧的美食,更多的是靠锅底与食材本身融合在一起的味道,来给用户带来愉悦。但火锅食材超市杀入市场的手段之一就是性价比的时候,食材的品质与口味恐怕会打个折扣。

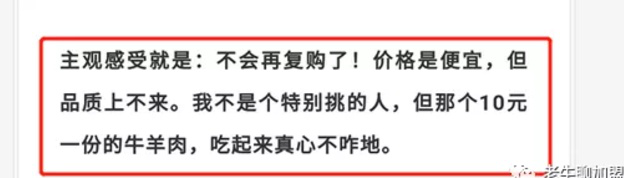

自媒体“老牛聊加盟”有测评表示,在他吃过锅圈10元一份的俄牛羊肉后直言不会回购,*的原因就是品质不行。

而最能吃出口味差别的食材,恐怕还是属能站上火锅食材排行榜前五的毛肚。吃货们之所以喜欢海底捞、巴奴火锅等堂食火锅的毛肚,因为那都是冰鲜毛肚。但“螳螂财经”了解到,大多数火锅食材超市都只售卖冰冻毛肚。

一字之差,差的不仅是口感,还是背后生产、储存、运输以售卖等等环节的技术投入成本。火锅食材超市要压低售卖价格,必然难以做到*的食材口感。

当然,口味或许还存在个体的主观感受,但保障食品安全,却是品牌必须要承担起来的责任。

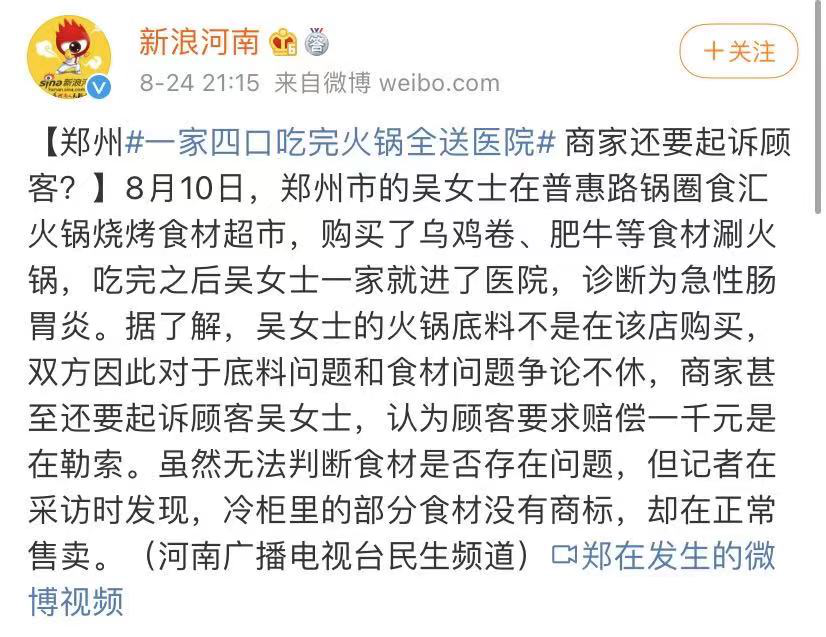

前几个月,新浪河南就在微博上有曝光了郑州一家四口吃完在锅圈购买的食材之后,得了急性肠胃炎。记者前去采访时,发现冷柜里部分正常售卖的食材并没有商标。

食品安全是消费者最敏感的领地,而火锅食材售卖的大多数都是冻品,如果品牌不能从生产到售卖的整个环节都确保食品安全的话,受伤害的只能是整个火锅行业了。

保证食品安全,拉开口味差异化,这只是立足行业的基本要求。如果品牌要在火锅食材品牌扎堆的市场建立壁垒,还需要多做探索。

站在资本市场的角度,张悦建议“品牌商溯源上游,整合上游供应链和工厂,把控产品质量并打造更加符合消费者口味的差异化爆品,增加进店频次。同时,提高门店的运营效率与精细化运营能力,比如门店的SOP的设计落实,调动店主店员做更好的销售,甚至打破原有的火锅场景,引导消费者早餐、简餐的需求场景”。

综合来看,火锅食材是个看上去门槛低,实际上要求高的赛道,而很多品牌和商家只看到了“低门槛”一拥而入,激动地以为风口来了,但或许只是泡沫在沸腾。

吃火锅是一件很爽的事,但在家里吃火锅的需求,真没那么多。