泡泡玛特的未来,将走向何方

你知道现在的年轻人都在玩什么?近日,某短视频平台通过调研,得出了年轻人的用户画像,其中有5个关键字:盲盒、汉服、JK、潮鞋、电竞。

而盲盒,正是近年在Z世代中非常流行的一种结合潮流时尚、不确定性的玩偶盒子。简单来说,消费者在购买“盲盒”之前,并不知道里面装有哪一款玩偶,但正是盲盒让人沉迷的地方。

而作为盲盒市场的巨头,潮流玩具公司泡泡玛特将会于今年12月在香港联交所上市。

事实上,这是一家非常“有故事”的公司,曾在新三板上市,此前年年亏损,退市后反而年赚4.5亿元,背后是“高毛利” “后浪概念” “成瘾消费”等的标签。

退市再上市,泡泡玛特凭什么估值20亿美元

泡泡玛特在2010年成立,彼时,它是一家小型潮品杂货店,创始人王宁参考了日本知名杂货零售商场“LOFT”和香港时尚超市“LOG-ON”的概念,主要销售化妆品、服装、文具、饰品等各种潮流周边产品。

2014年,泡泡玛特选择在新三板上市,上市三年间,公司营收分别是1700万、4500万、2900万,净利润分别是-277万,-1600万,-2480万,每一年都在亏损。

转折发生在2015年,这一年,王宁决定调整公司的商业模式,砍掉化妆品、服装等品类,将经营的核心聚焦到“潮流玩具”上,同时挖掘了MOLLY和PUCKY两款玩偶,正是如今泡泡玛特的核心IP,加起来占了公司3成的营收份额。

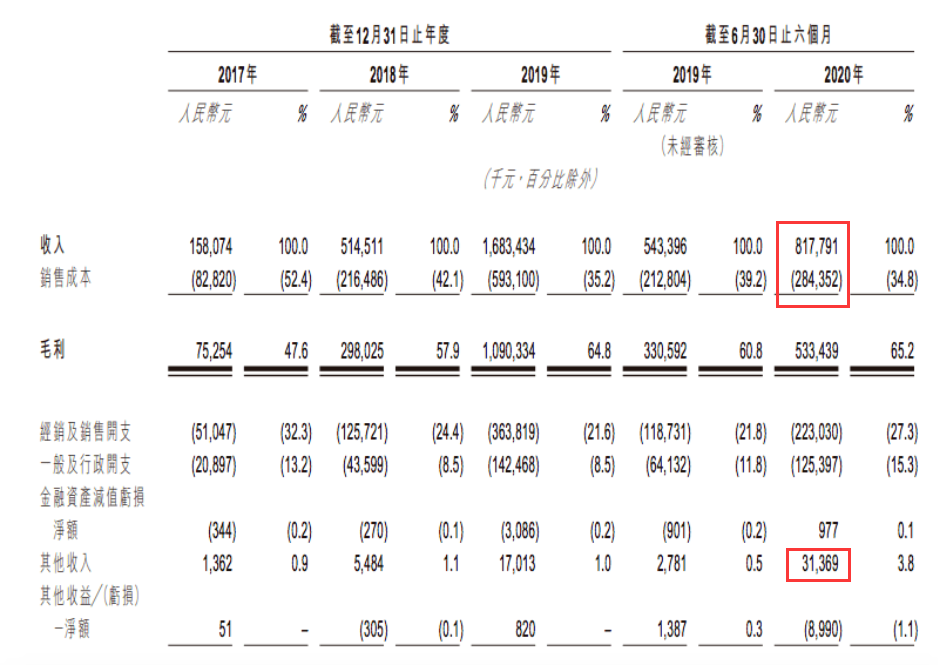

改变看来是凑效的,2017-2019 年间,泡泡玛特的营收分别为1.581 亿元、5.145 亿元和16.834 亿元,利润更暴增了281倍,从17年的160 万,到2019年的4.511 亿元。

今年上半年,泡泡玛特营收约8.18亿元,同比增长50%,如果考虑今年上半年疫情的影响,泡泡玛特还能实现这个增速,就确实是很了不起了。

要知道盲盒本身就不是刚需消费,加上疫情期间大家都困在家里,心情也受到影响,但没想到的是,这批“重度成瘾的粉丝”这么给力,依然默默氪金。

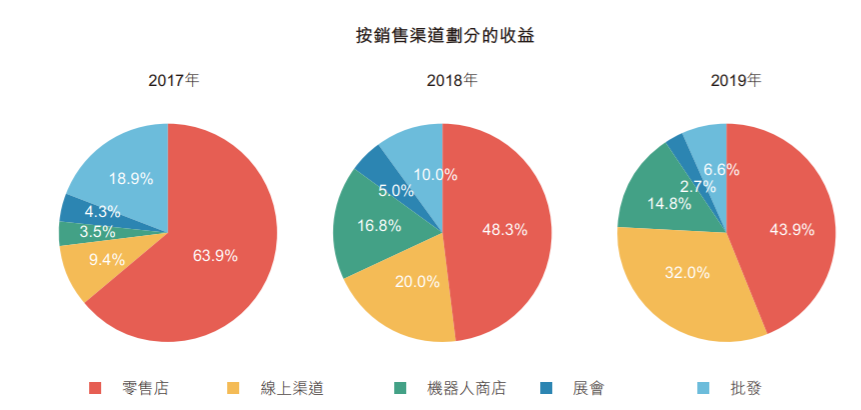

能够挺过疫情期,主要得益于泡泡玛特的线上布局,事实上泡泡玛特是从17年才开始加大力度发展线上渠道,但已经取得不错的成绩。

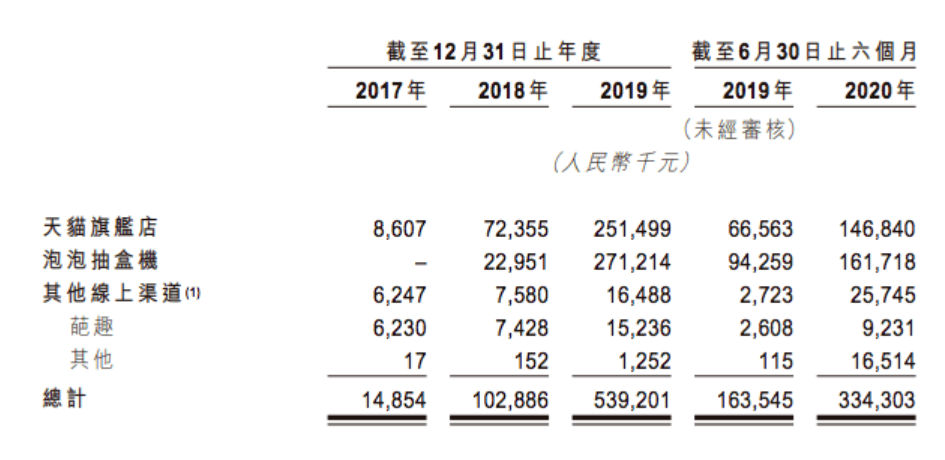

今年上半年,泡泡玛特线上业务的收入占了整体营收的4成左右,其中不得不提的是小程序端口“泡泡抽盒机”,销量比天猫店还高10%,对泡泡玛特来说,相比天猫等第三方平台,自营平台对于吸纳和留存高活跃度粉丝,更为重要。

除此以外,粉丝对泡泡玛特的忠诚度非常高,还源自于“盲盒”的独特性——“成瘾性”。首先,盲盒的单价并不高,以MOLLY为例,单价在39-69元之间,消费者购买起来毫无压力。

而对消费者来说,能够“成瘾”的*特点,就是“不确定性”带来的乐趣:买一个,就想成套;成套之后,又想集齐所有你没有的系列。一旦年轻人的“赌性”被调动起来之后,就很容易形成复购。

目前,下半年的经营数据还没公布,但考虑暑假、双十一、圣诞、元旦等节日都在下半年,所以泡泡玛特收入或会是上半年的两倍。

按照这个模型预测的话,今年泡泡玛特的整体收入可以达到24.54亿元,预计会有45%的增长。

当然,能够*限度留住年轻人,是泡泡玛特目前的优势,但从招股书,“螳螂财经”也能发现一些其它的问题。

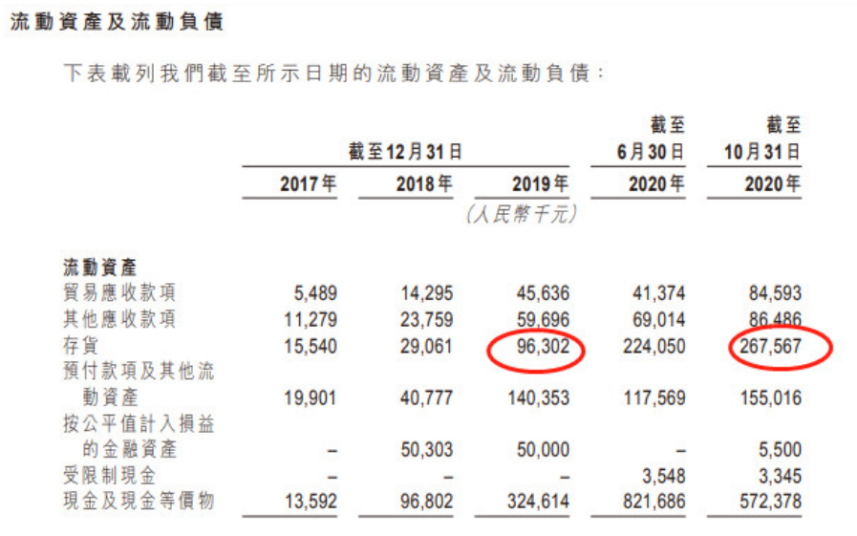

首先,是库存的问题。对比2019年全年,今年上半年的存货周转天数从46天大幅增长到了126天,且存货金额增加了178%,远远超过了营收的增速,提示公司库存存在较大量的积压。

这也反映了另外一个问题,就是今年的经营数据看着似乎还不错,但如果跟18-19年的数据进行对比,泡泡玛特的增长放缓了,按照上面的预测,泡泡玛特今年的营收应该能实现45%的增长,但19年的同比增长可是有3倍。

一边是营收放缓,一边则是逐步加大的销售成本,今年上半年,泡泡玛特的销售费用增长高达89%,一般以及行政开支增长高达95%,虽然毛利率高达69%,但也可以预测,今年的利润增速将会大幅减低。

尽管,泡泡玛特熬过了疫情期,但这逐渐增多的库存,用力投入费用却不见收入增长的经营情况,让投资者们不得不思考一个问题,泡泡玛特的增长将能持续多久?

“潮玩”标签,能带来多深的护城河

上面也说过,泡泡玛特之所以在这几年迅速冒起,一则是挑中了MOLLY这个大IP,抓准了一大批忠实粉丝,二则,正是来自抽取盲盒的快乐,也是“成瘾性消费”带来的红利。

可是,一旦将核心IP取走,本质上泡泡玛特的生意模式是极容易被复制的,可以说,谁能挑出消费者喜欢的IP,都能自己生产和销售,那它的护城河又何在呢?

会是IP吗?

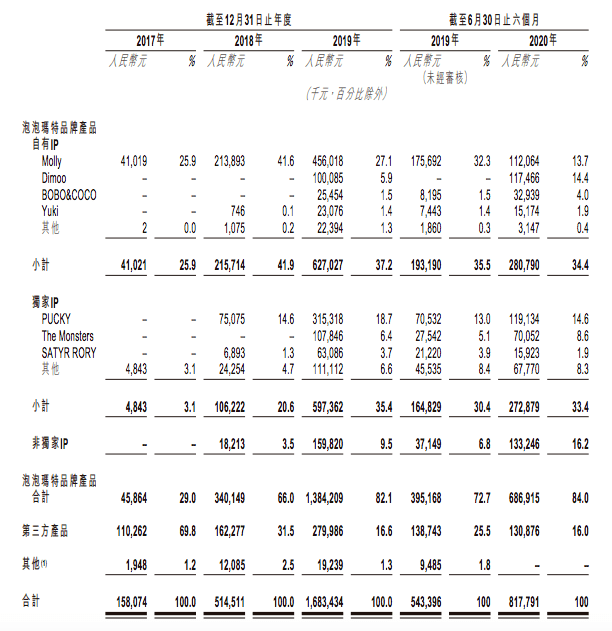

目前来看,MOLLY作为泡泡玛特*的IP,受欢迎程度也在下降。泡泡玛特基于 Molly 形象自主开发的产品,2017-2019 三个年度分别占其总收益的 26.3%、42.6% 与 27.4%,而在今年上半年,更降至13.7%。

MOLLY不再是为泡泡玛特贡献最多收益的IP,今年上半年创收最多的前三IP,分别是收入1.19亿元的PUCKY,和收入1.17亿元DIMOO,然后才是收入1.12亿元MOLLY。

其中,MOLLY和DIMOO为泡泡玛特的自有IP,而PUCKY则属于*IP。目前,泡泡玛特旗下的 IP主要分为自有、*和非* IP 三类,*和非*IP占了9成以上,在运营的93个IP中,仅有12个为自有IP。

对于自有 IP,泡泡玛特享有完全的知识产权,包括开发及销售潮流玩具等权利。而*和非*IP,则会有授权协议到期后无法续约的风险。

但目前,泡泡玛特的自有IP加起来仅占了营收的34%,这意味着,泡泡玛特收入来源的大头,还是来自于*授权IP和非*授权IP,而非自主研发IP。

所以,泡泡玛特自有IP的开发能力偏弱,确实是它的短板,那在未来,能跟上进度吗?这可能也不容易,毕竟开发一个IP并没那么简单,既要靠设计师的灵感,更需要靠点运气,最后才是公司的运营推广。

再者,哪怕有现成的合适IP,签下它又需要付出多少代价?当初为了签下MOLLY成为自有IP,泡泡玛特仅用了345万元,就让其背后的设计师王信明买到公司2%的股份,按目前估值算,可是值1.7亿美元的。

另外,每年支付合作艺术家和IP拥有商的授权费也是一大笔开支,2017-2019年间,泡泡玛特为此共支付了 220 万、1450 万元、4840 万元,合共6510万元。

对比名创优品,其属下也有盲盒等IP周边产品,目前与漫威、迪士尼、HelloKitty等17个IP建立了合作,截止今年为止,所支付的IP费用已经从2185万增加到了1.09亿,若想继续丰富自家的产品线,这笔IP费用只能继续增加下去。

由此可见,将来泡泡玛特想要再次买下受欢迎的IP,恐怕就要付出更加昂贵的代价了。所以说,IP并不足以成为泡泡玛特安心的护城河。

那么,会是市场吗?

这里的市场有两个含义,一个是指未来的增量市场,二个则是指目前所拥有的消费者市场。

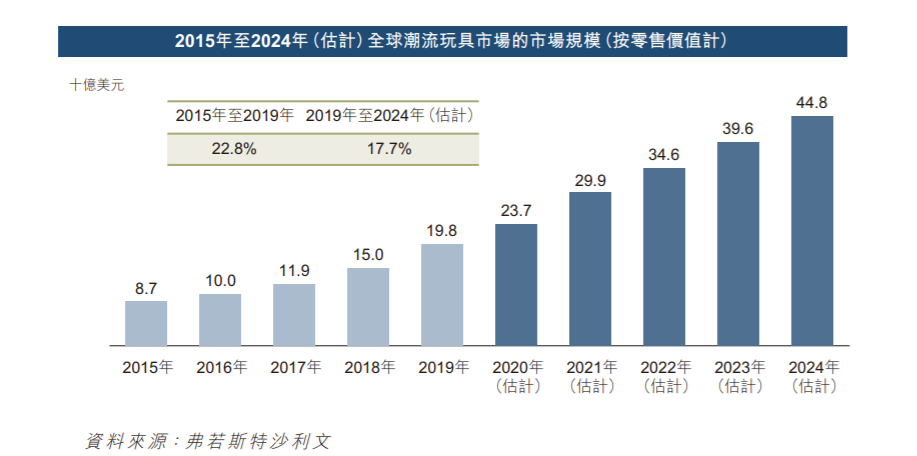

先看增量市场,招股书提及整个“潮玩”市场还在持续增长,预计到了2024年,能达到448亿美元的估值。

就目前泡泡玛特的市场规模来看,泡泡玛特的门店主要集中在一二线城市,北京、上海的门店数量超过100家,而三四线城市,则基本还没有展开布点。

那么,对泡泡玛特来说,三四线城市既可以是未来的增量市场,也有可能是对品牌不敏感的市场。

要知道,一个潮流玩偶品牌效应的形成,是需要一段长时间的渗透,要形成氛围,就要时间和粉丝的积累。所以,泡泡玛特能否获得这部分增量市场,还未可知。

回到目前,招股书中提及,泡泡玛特在中国潮玩市场中*,份额为8.5%,第二第三名分别为7.7%和3.3%。天猫的销售数据也很好,泡泡玛特目前在盲盒品类的销售中排*,占了4成的份额。

但从泡泡玛特目前整个的运营思路来看,公司更多是对IP进行商业包装,再通过“盲盒”方式进行销售,但消费者这种“成瘾性”能否一直持续下去,是一件不确定的事情。

泡泡玛特19年注册会员的复购率只有58%,也就是说,老顾客只能支持公司一半的销量,另一半,则还是靠新顾客。

因此,泡泡玛特不能指望现有消费者的“购买瘾”能无限期持续下去,更多发掘新IP,发展SKU,想办法创造更多品牌曝光的机会,用营销吸纳新顾客,才是正道。

泡泡玛特的未来,将走向何方

目前,不少媒体,包括王宁本人,都认为泡泡玛特能成为另外一个迪士尼,但事实上,两者之间的差距似乎还有十万八千里。

首先,泡泡玛特与迪士尼、奥飞等动漫公司不同,后两者是先有卡通形象,再打造周边,而泡泡玛特则直接得多。

如上文所述,它是帮IP做一个商业打造,最终的目前是卖出,而非故事性和内涵,从这个角度上来说,盲盒更像是一个“潮玩”的商业平台。

并不是说泡泡玛特能不能成为迪士尼,而是它有无必要非成为“第二个迪士尼”不可?至少在短期内,我认为不是必要的。

泡泡玛特在招股书中强调,IP始终是其业务的核心,也是商业化的基础,围绕这一点,泡泡玛特将延伸出有关IP运营前端和后端的业务,并将之打造成一个一体化平台。

在IP运营的前段,泡泡玛特将会致力于全球优秀艺术家的发掘,在这里,其实也有很多可以想象的空间。

比如,泡泡玛特会与更多不同的艺术家接触和交流,一旦遇到年轻的、有潜力的艺术家,泡泡玛特可以对其进行扶持和培养,甚至在未来,泡泡玛特能成为这些优秀IP艺术家的分享平台和艺术联盟。

到了那个时候,泡泡玛特或许就不仅仅是一家销售盲盒的公司了,拥有海量设计师资源,以及独到挑选IP眼光的它,或许还能成为“潮玩界”的IP投资公司。

上文也说过了,未来想要购买一个现成的IP,代价会非常大,因此,作为一个潮玩界的知名平台,自己孵化艺术家,并在旗下寻找合适的IP,不管自营还是贩卖,都会是赚钱的另一条思路。

而在IP运营的后端,泡泡玛特将会努力打造更快触达粉丝的优质渠道,以及能够加强粉丝黏性的“潮玩”文化社区和会员服务。

事实上,泡泡玛特也一直在进一步融入“潮玩”圈子里,从2017年开始,它每年都会参与国内*型的专业潮流玩具展会,围绕着IP的潮玩生态圈,泡泡玛特正在一点点搭建起来。

泡泡玛特未必会成为第二个迪士尼,或者第二个漫威,它的身上不会时刻带有强烈的故事性,但这似乎也并不重要。

对收集盲盒的消费者来说,亲自为每一个玩偶赋予故事,比从品牌方身上听到统一编撰的故事,要来得有趣多了!