缺乏场景与流量,一直是不少互金公司头疼的问题。

为了线上获客,他们通常都会寻找互联网平台流量为产品导流。视频平台作为流量中的佼佼者,不出意外地,也会利用自身流量开启金融变现之路。

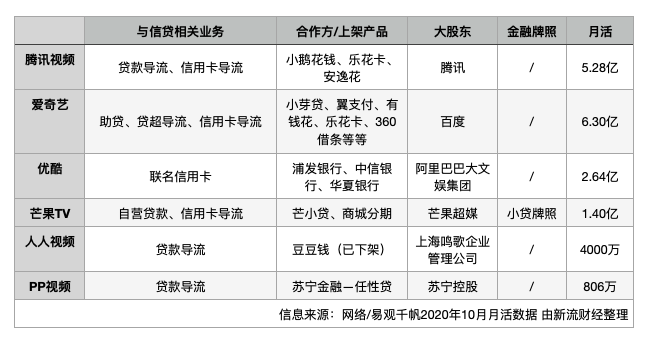

新流财经就整理了一份当下主流视频平台涉及到的信贷服务。

如图,基本上头部视频平台均有导流金融产品。但视频平台的用户和金融机构的目标客群真的能够进行*匹配吗?

产品导流,会员权益是重点

视频平台的贷款产品获客,会员权益是重点。

基本上在视频平台导流的贷款产品都打出了申请贷款送会员的噱头,来吸引用户借款,会员权益时长为1~14个月。

这种通常是银行或者消金公司向视频平台采购一批会员权益,然后视频平台会在其APP上开设一个贷款入口。

某银行的人士透露,腾讯视频会员采购的成本大约是8元一个月。

但阿里巴巴生态内却有所不同。阿里云拥有自己的场景金融团队,能够帮助阿里巴巴体系内部或者外部的场景对接资金和信贷资产。据其中一位人士介绍,他们现在正在帮助优酷接入信贷产品,优酷按照实收利息25%~35%分润,根据不同的客群利率进行分档。

如今视频平台大多数的导流业务仍采用的是会员权益采购的模式。

业内人士分析,“VIP会员+借贷”其实是一个双方共赢的局面。金融机构能够增加放款量,视频平台也能够通过卖出的会员增加用户黏性和留存率,还能够通过贷款分期进行促活。

而且,视频平台卖会员权益本身就是一个稳赚不赔的买卖。不少银行、贷款平台都会采购各类权益,来增长用户和精细化运营。

最重要的一点,视频平台的流量金融转化率到底如何呢?

张鑫是一名持牌机构的内部人士,他们公司旗下的贷款产品在腾讯视频有贷款入口。他们与腾讯的合作模式是会员权益采购,平均一个授信用户的价格在几十元左右,并不算很高。他介绍,由于腾讯视频的给的贷款入口较深,导致他们的放贷量很小,日新增大概在100万~200万之间。

而且通过赠送会员来吸引用户借款,并没有想象中的那么美好,张鑫说,他们竟然无可避免地被“薅羊毛”了。

原来,用户通过产品授信即可获得一个月的腾讯会员,如果继续提现成功,再加送两个月会员。这就导致了许多人为了会员来开通授信,但实际上并不借款。这样的“羊毛党”竟然占据所有授信人数的80%左右。

这也就导致了他们来授信的人不少,通过率较高,但是实际提现率却很低。

此外,为信用卡导流也是视频平台们“钟爱”的一项金融服务。例如优酷就上线了浦发银行的信用卡开通入口。一位浦发银行的内部人士称,他们一般只做核卡月结的模式,即按照核卡量来计算,通常一张信用卡发卡成本在200~300元之间。

除了在APP直接放导流入口,做贴片广告和电视剧植入也曾经受到不少追捧。例如在互联网金融最为火爆的2017年,一部金融题材的电视剧《猎场》中就曾经植入超十家互金公司,包括拍拍贷、宜信普惠、网利宝、小赢理财、爱钱进等等。据报道,一条由原班人马演绎的创意中插广告的报价在150万~200万一条。

但如今市场经过多轮洗牌,逐渐趋于理性,受到监管的影响,许多视频平台也对于贷款广告处于一种保守的态度。除了一些特殊的入口,在视频网站已经较少看到贷款广告了。

流量平台的金融变现之路

关于这些视频平台,还有一个值得注意的点。

“爱优腾”三大视频平台,再加上PP视频,其背后的股东都是各家互联网或者产业巨头。

这些视频平台手里基本上没有金融牌照,但其集团体系内部却掌握大量牌照和金融资源。

因此,它们的角色通常是充当流量平台,为内部或外部产品提供场景变现渠道。

以爱奇艺为例,它*的股东为百度,在爱奇艺的贷款超市之中就有为度小满的有钱花导流。无独有偶,腾讯视频也单独为微众银行的小鹅花钱设置了一个单独的贷款入口,在用户页面可以轻易找到。

根据上图统计,爱奇艺、腾讯、优酷、芒果的月活总计就达到15.6亿。

但空有流量,却并没有良好的变现渠道,是视频平台们一直头疼的问题。

为了做好内容,视频平台基本都是“烧钱机器”,爱奇艺2020年的运营亏损就约13亿元,而优酷、腾讯也有不同程度的亏损。

并且他们的收入大多数都依赖广告和付费会员这两项,平台的营收能力和其内容的受欢迎程度息息相关。

近日,芒果超媒发布了第三季度财报预告,披露净利润较上年同期预计增长56.9% ~ 67.25%。这主要得益于综艺《乘风破浪的姐姐》的大获成功。

可见,文娱内容对于视频平台的盈利具有不确定性,营收通常有较大的波动。如果在一段时间内,平台无法打造大热的剧目或者综艺,那么表现在财报中的数据将较为惨淡。

因此,视频平台们开始寻求多元的变现渠道。

金融无疑是一条较为好走的路。早在之前,不少平台就开始试水金融了。

比如和银行合作开通“零钱+plus”功能,上线贷超、提供办理信用卡的服务、帮助银行开户等等。

但近两年,他们开始进一步地涉足金融领域。

例如,小芽贷是爱奇艺与南京银行、新网银行、百信银行联合推出的一款贷款产品。爱奇艺提供全流程服务,由金融机构独立风控和贷后管理。

阿里云最近也开始积极地为优酷接入贷款产品。芒果超媒更是成立了湖南快乐通宝小额贷款有限公司,拿下了一张小贷牌照,开始做自营贷款。

但财报证明,这条路并没有那么好走,缺乏金融和互联网基因的芒果,2020上半年,快乐通宝小贷净利仅为12.6万元。

可见,视频平台的金融变现,仍有很长的路要走。

长视频平台vs短视频平台

各类视频APP不仅面临着自身亏损和金融变现的问题,还有来自于短视频对于用户注意力的争夺。

相较于抖音短短的15秒,视频门户APP动辄就是几十分钟或者几小时的内容。在这个碎片化的信息时代,不及短视频“快、准、狠”的吸引力强劲。

据悉,抖音的日活用户已经超过6亿,在流量平台上实属难以攀登的高峰。

一些金融机构的目光也纷纷注意到了这个巨大的流量城池。但是抖音贷款广告经历了过去几年的泛滥成灾后,金融流量转化的价值已经有所下降。

某股份制银行的产品人士告诉新流财经,他们的信用卡就在抖音上导流,平均一个客户的导流成本为200~300元,通过率大概在18%左右。

他称,“抖音的导流效果并不好,优质的信用卡客群大多还是来自于线下营销团队。但没有办法,还是得去线上获客,因为现在流量越来越往互联网集中了。”

但短视频仍然具有一定的优势。

与视频门户网站不同的是,短视频的广告导流是嵌入信息流之中的,用户能够直观地接受到导流信息,而在视频平台中,借款渠道通常隐藏在用户页面的钱包之中,入口较深,难以直接触达用户。

“与腾讯视频相比,我们在抖音上导流的效果更好,放贷量也较大。”张鑫称。

不过,也并非所有公司都买帐。

某中部持牌公司人士就坦言,他们并没有考虑接入各类视频平台,因为视频平台的客群风险不太好把控。他们现在主要在BATJ等头部渠道进行流量投放,此类科技金融公司的风控能力较强,可以有效地帮助他们前置筛选客户。

相较于短视频的纯导流,长视频APP的金融业务该怎样走?

主业为视频文娱,自身离金融交易较远的视频平台们,最为核心的还是用其强大的内容造血能力,不断促活,再利用“会员+金融”打造优质金融服务。此外,利用好大股东的金融科技资源,为营收助力,或许也不失为一个明智的选择。

以上人名均为化名