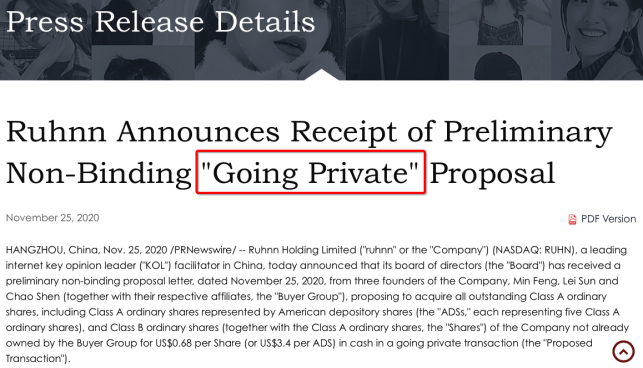

在公布了新财报后仅仅两天,11月25日,如涵控股宣布收到来自三位创始人的初步非约束性私有化申请,提议以每股0.68美元价格将公司私有化。

网红经济*股最终选择退出资本市场。曾经的淘宝*网红,现任如涵CMO,持有如涵13%股权、2.8%投票权的张大奕在舆论风波过去七个月后,因为一封宣告重新回到了大众的视野。

亏损三千万,股价三块钱,如涵这个本就不够美丽的故事,用了一年七个月的时间,依旧造不出下一个张大奕,也依旧无法证明自己可以稳定盈利。

另一边直播电商风起,李佳琦们频频创造新历史,网红经济的江湖早就不是一年前的样子。

资本市场不相信脸,只相信钱。所以,是承认失败被踢出市场,还是在冰山彻底崩塌前挽尊离场,如涵选择了后者。但是,故事已经讲不下去,钱也越来越挣不下去了。

股价低迷、转型难成,一个张大奕撑不起如涵的帝国

从4月过后,张大奕一直保持低调。即便是到了十一月这个对于电商最重要的节点,张大奕也没能保持住直播节奏,而是在10月21、11月11日这种比较重要的日子现身直播间。这个头部网红的地盘,换了一群女孩子在欢声笑语。据媒体统计,张大奕的双十一数据比起往年大幅下降。

截自张大奕直播间

而对于张大奕来说,比销量更加糟心的,还有背后母公司如涵控股萎靡不振的股价和那一份亟待公布的二季度财报。

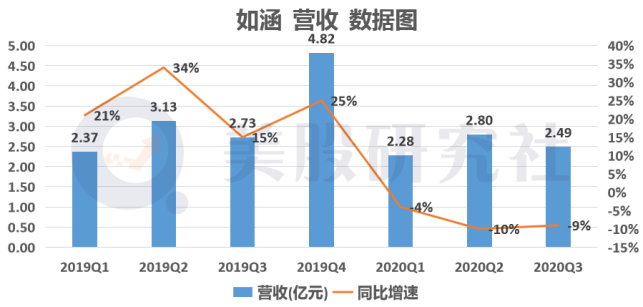

11月23日,如涵控股有限公司公布2021财年第二季度财报。截至9月30日,如涵控股第二财季营收2.485亿元,较去年同期下滑9%;归属于如涵控股的净亏损达3120万元,而上个财季这个数字是净利1070万元。

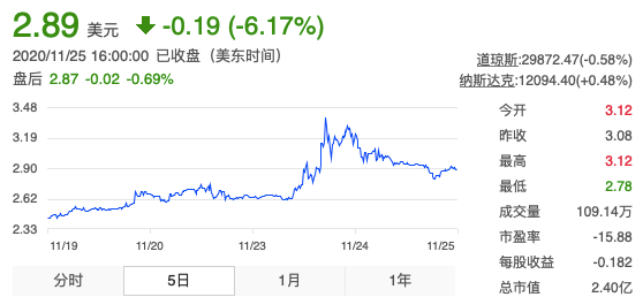

直到昨天下午,私有化建议一出,3字头的股价屁股还没有坐热,就应声跌回到了2.89美元。感恩节休市阻止了如涵股价进一步下跌。尽管如此,如涵长期盘桓在2打头的股价相比当初12.5美元的发行价,只剩下了一个零头。

2009年,张大奕被挑中成为了如涵旗下女装店铺莉贝琳的专属模特,此后将一个电商公司送上了纳斯达克,送上了网红经济*股的位子。而事到如今,如涵的网红故事已经讲不下去了。

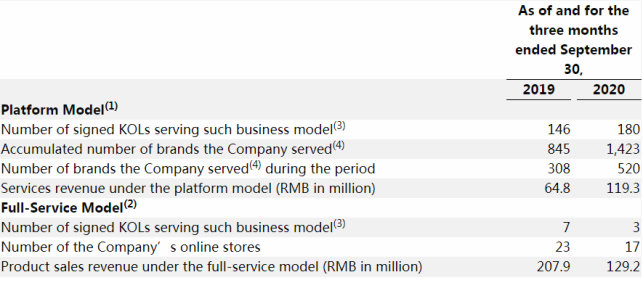

作为网红经济*股的公司,如涵控股采用“网红+孵化器+供应链”的经营模式,业务模式主要有两种:卖“服务”的平台模式和卖“产品”的全方位服务模式。

截自财报

去年,如涵提出了“平台”模式作为转型方向。所谓平台模式可以分为四种:

1、“联营模式”,如涵给有淘宝店或者供应链的客户提供“联营”服务,帮助淘宝店降本增流,然后从销售额中进行抽成。

2、“轻店铺”模式,就是如涵提供网红,用买家秀等形式为多个商家的店铺导流,然后如涵按照流量和相应销售额向商家收取费用。

3、品牌宣传,如涵提供网红资源在各个社交平台上以图文和短视频的方式进行品牌推广,俗称种草。

4、直播带货,一个不能放弃也没有新意的业务。

可以看出,如涵试图从一家有完整供应链和孵化能力的“影视公司”向一家偏向营销业务的“经纪”公司转变。财务数据显示第二财季,平台模式的营收为1.193亿元,和产品模式近乎五五开,比例大幅增加。

但实际上,转型是被迫的。平台模式顺势增长的背后是主营业务已经进入萎缩期。

主要靠自营产品的“全方位服务模式”是如涵起家的业务。对比上一财年,今年如涵减少了自营网店,只剩下十七个;KOL变少,吊回了包括张大奕在内的三棵大树;产品销售额大幅下滑至1.29亿元,同比减少37.9%。

图源美股研究社

产品模式大幅缩减,成为了拖累整体营收的主要原因,而如涵给出的解释是“受累于某头部网红名下网店的收入减少”,矛头直指4月由张大奕个人负面事件造成的业绩下滑。

这一笔恰恰说明,所谓转型不是有意的主动求变,而是迫于市场压力的被动求生。如涵最后还是造不出下一个张大奕,资本对如涵彻底失去了想象力。

成也张大奕,败也张大奕

提到如涵就绕不开张大奕,她既是如涵的面子又是如涵的里子。如涵走到今天这一步,张大奕是一个缩影。

在大多数场合,张大奕成名的故事都足够让很多普通女孩子津津乐道,也让她们嫉妒心羡。因为搭上了微博视频化的红利,从一个淘宝服装店的模特成为了坐拥千万粉丝的网红,最后当上一家上市公司的CMO。

张大奕的成功直接催生了一个产业链:网红淘宝店。如涵就是在这种背景下崛起的,所以从这个角度来看,网红经济之首,如涵是当之无愧的。

可是,被时代塑造起来的公司,一不留神就会被时代抛弃。

2016对于张大奕来说是个幸福的年份。这一年她名下的淘宝店卖出了三个亿,成为了淘宝女装类目的第二名,淘宝特意出品了一部关于她的纪录片,用她来讲述网红电商的故事。可能是太风头无两了,有些机会并没有引起她的注意。

这一年6月20日,时值淘宝直播问世100天,淘宝把很多明星邀请进入了直播间。其中,张大奕被安排在晚上八点到十点的黄金时段。两个小时,张大奕卖出了2000万,客单价达到了400元。

直播结束后,她表示“有点累”,并且认为:“比拼时长的直播模式会让大家产生审美疲劳,我觉得双十二之后,这个模式会有改变,因为直播的转化率在降低。”

后来的故事我们就都知道了。2019年9月18日这天,张大奕发了一条微博宣布正式进军淘宝直播:“如涵准备和观察了好几个月,对,张大奕要直播了。之前一直把很多品牌拒之门外的我,要开启自己的新领域了。”

这句话依然透露出了这个曾经的“淘宝*网红”的骄傲,但是江湖早就不是2016年的江湖。这一年直播带货全面爆发,*和薇娅纷纷进入一晚上买出3个亿的阶段,那个一年卖出3个亿的张大奕来晚了,如涵错过了一个新的时代。

比错过更要命的是,如涵还在坚持砸钱培养网红的那套打法。2019年后半年如涵用广撒网的方式招聘素人网红,那时估计是个30岁以下18岁以上的女性招聘者都能收到如涵“海投”的招聘启事。这些素人被放进了专门针对入门选手的“青训营”开始长达半年的“网红培训”。

也许是张大奕的舆论事件给了如涵危机感,如涵加快了造星速度。2020年7月,如涵提出了了“BK”计划(即Best Kol),用各种扶持条件招揽各大社交平台上的*KOL。

新秀加旧人,如涵以每个月5-10名的速度增加新的网红,并且按照一贯的做法,搭建人设、砸钱营销、孵化账号。

“让网红拥有更多的影响力,让影响力更好的变现。”如涵的创始人冯敏在公开报道中说。

兜兜转转,如涵依旧没有摆脱张大奕模式,路却比从前更加难走。一方面,拿着一堆中腰部网红的如涵只能走矩阵营销模式;另一方面,孵化这些网红需要投入的巨大成本并不会比以前更少,从而大大拉低了如涵的毛利率。

如涵还没有找到正确的路,但是,留给如涵的时间真的不多了。

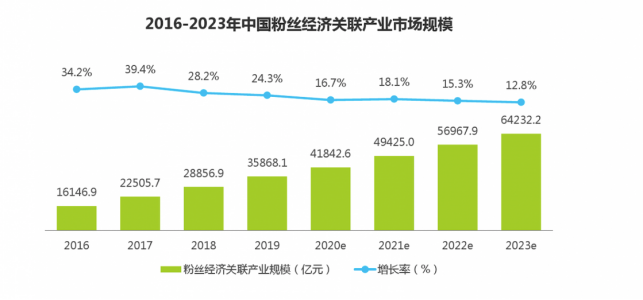

2020年7月,IMS天下秀公司与艾瑞咨询联合发布了行业*针对中国“红人经济”全产业链的系统性研究报告。报告指出,2019年中国粉丝经济关联产业市场规模超过3.5万亿元,同比增长24.3%。

来源:艾瑞咨询

与此同时2019年MCN机构已经超过2万家,相较于2015,年复合增长率超过234%。MCN增速近是网红市场增速的10倍,带来的结果不言而喻。

属于张大奕的时代已经过去了。市场高度饱和、风口瞬息万变,模式难以转型,如涵这个只靠着一座大山发展的营销公司走不远了。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。