砍下93%心脏支架价格后,医保局对医疗高值耗材的下一刀将砍向哪儿?

从山东省刚刚完成的一次医保谈判来看,我们或许就要看到抄底价的骨科耗材了。

最近,由淄博、青岛等组成山东省七市组成的采购联盟,带着600多家二级及以上医疗机构的需求,向骨科创伤类高值耗材发起砍价,参与企业共93家,包括强生、微创、新华医疗等。据大众日报报道,经过两轮谈判竞争,骨科创伤类耗材最高降幅达94%,平均降幅67.3%。

具体来看,有企业的普通接骨板(骨折时固定用的钢板)从单价2503元降至150元;一家公司的螺旋刀片式骨近端髓内钉,从17400元降到2600元。预计明年1月,患者就能用上大降价后的中选产品了。

目前业内的共识是,这次较大规模的试水后,骨科全系植入耗材(创伤类、脊柱类、关节类等)全国集采可能也就不远了。

而且按照之前心脏支架的套路来看,本次中选产品的价格,也许会成为国采时的最高限价。到时候,一瓶茅台的价没准就能买上几个膝关节。

为啥动骨?

医疗耗材那么多,为啥在心脏支架之后,最可能被全国性杀价的是骨科?

一方面,同心脏支架一样,国内骨科植入物的临床用量很大,且患者的需求仍将不断增长。

年龄越大的人,越容易被骨折、颈/腰椎病、关节炎等骨科疾病缠身。要知道, 全国骨科疾病患者中,44.1%是60岁以上的老人。随着老龄化加剧,这个比例将会越来越大。

此外,全民健身风起,运动损伤引发骨科病的概率也随之提升。

当骨科病发展到一定程度,就可能更适合手术治疗。譬如多年关节炎导致的膝关节肿大变形,往往让人行动不便、疼痛难当;这种时候,换个人工膝关节效果就十分明显了。

正因如此,骨科患者群体愈发庞大,必将带来手术量的增加。而骨科植入物又是这些手术离不开的关键耗材。

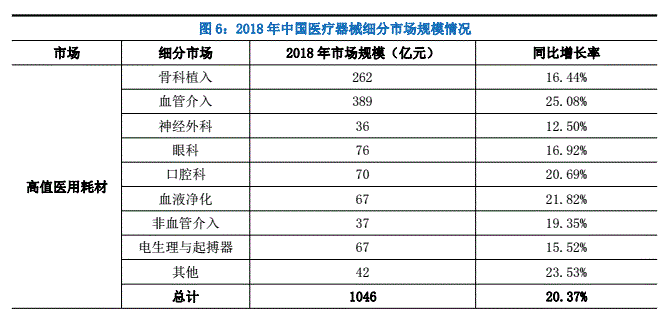

医械研究院数据显示,2018年的高值医用耗材细分领域中,骨科植入市场规模为262亿元,占比25.04%,仅次于心脏支架等血管介入耗材。

图源:医械研究院

而集采的根本目的是缓解医保资金压力,从消耗量大、成熟度较高且有国产能替代的品种下手也并不难理解。

另一方面,骨科耗材的确也如心脏支架一样,给患者带来了很大的经济负担。

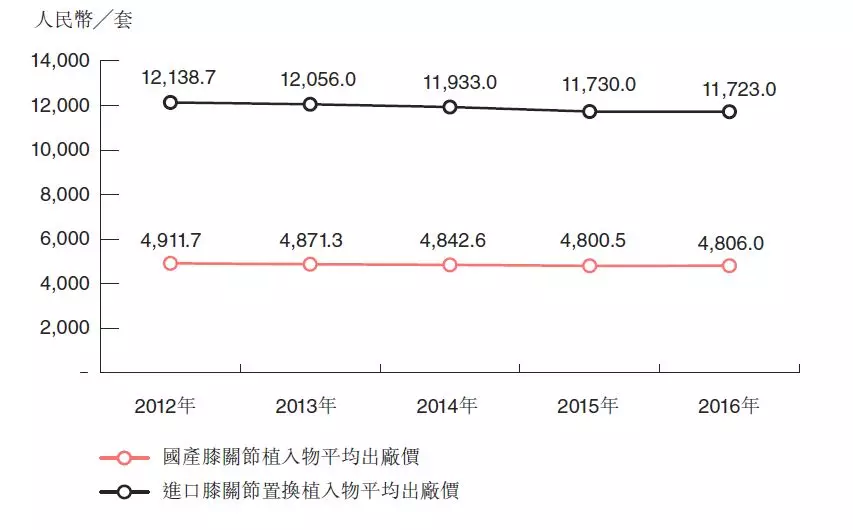

以膝关节植入物为例,根据爱康医疗招股书,国产产品的出厂价在5000元左右,进口产品超过11000元,但等到患者手里,前者定价超过2万元,后者能上探到5万元。动辄几万块的手术,并不是谁都能做得起的。

图源:爱康医疗招股书

贵的绝大部分原因在于,其中水分大有可挤。我们都知道,市面价和出厂价之间的差价,就是灰色空间。如今,推行“变带金销售”为“带量采购”,自然能给患者省下不少钱。

这不就很有心脏支架那味儿了。

国产翻身的机会?

当然,对骨科耗材企业来说,集采后暂时的利润受损也算正常。

要知道,即便此前几经限价,如今的骨科耗材行业仍算得上暴利。

譬如今年冲刺科创板的威高骨科,据其招股书显示,2019年公司营收15.74亿元,销售毛利率有82.52%之高,净利率也有28.02%。去年,A股老牌上市公司大博医疗营收12.57亿,归母净利润做到了37%。

不过,长远来看,集采反倒可能是国产企业一次*的翻身机会。

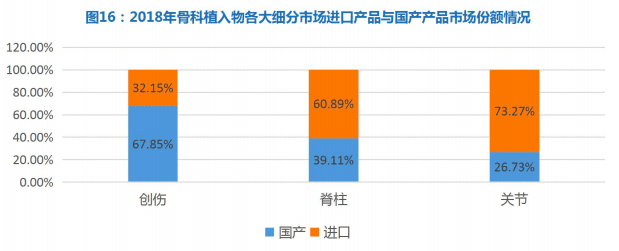

眼下,除创伤类产品外,国内骨科植入物市场的大头仍被进口产品占据着。市占率上来看,2018年国内骨科植入物领域的前五分别是强生、捷迈邦美、史赛克、美敦力、施乐辉,均为跨国企业。靠自然增长,国内械企很难在短时间内抢下进口产品的蛋糕。

图源:医械研究院

不过,通过带量采购可以。

国家级带量采购毕竟是统计了全国各地、各级医院的需求,再进行招标。一般来讲,医生们都有惯用的产品,但现在中选产品不得不成了他们的优先选择,以保证完成自家医院的采购数量。

而从价格上来看,跨国企业并不具备优势。一旦国家医保局强势限定中标上限价,国内械企就有可能靠着“价格战”把外企往外挤挤,尤其是在脊柱类和关节类两大领域。理想状态下,国内械企夺回30%的份额都没有问题。

但国产产品相对进口产品的实际表现,尤其是关节类、脊柱类这样可能陪住人下半生的植入物,的确还是差了一截。

同时值得注意的是,不同于心脏支架行业,骨科耗材集中度较低,尤其是技术门槛较低的创伤类产品。据南方医药经济研究所统计,目前国内骨科医疗器械厂商共有约370个,其中国内企业占270个左右,所生产的品种更是数不胜数。

这一方面让骨科高值耗材、尤其是的集采更为繁琐、复杂;另一方面,局内的那些小企业可就要遭殃了。

这些长久陷入同质化竞争中的公司,并没有心思大把钱砸进研发、做工艺创新等。潮涨时,它们还能随浪漂流,潮落时,怕是只能沉入海底了。