又到了电商“三巨头”扳手腕、秀肌肉的时刻。

2020年三季度财报季来临,阿里、拼多多、京东陆续发布财报,分别向资本市场交上了自己的答卷,这是一次集中检验经营业绩的时候。

总体上,阿里中规中矩、拼多多业绩亮眼、京东稳如泰山。

在收入和净利润指标上,三家公司都超出了市场预期,其中,拼多多居然盈利了(Non-GAAP规则下净利润为正)。在用户增长上,拼多多继续保持高速,与阿里的年活用户数量差距缩小至2570万人,阿里用户增长遭遇瓶颈,月活用户数据不及市场预期。京东则保持原来的速度继续增长。

资本市场直接进行了“打分”。财报发布后,阿里和京东的股价均有不同程度的下跌,拼多多大涨20%。

随着股价变动,三巨头的市值也发生变化。目前阿里依然是中国市值最高的电商平台,但拼多多和京东正加速赶来,在市值上缩小差距。三大电商平台目前已经全部进入中国市值最高前十大上市公司名单。

深燃通过财报,带大家看看过去的第三季度,电商三巨头分别做了什么,以及做得怎么样。

用户PK

拼多多京东快马加鞭,阿里撞上天花板

用户活跃度,是资本市场对电商平台最关心的指标之一。

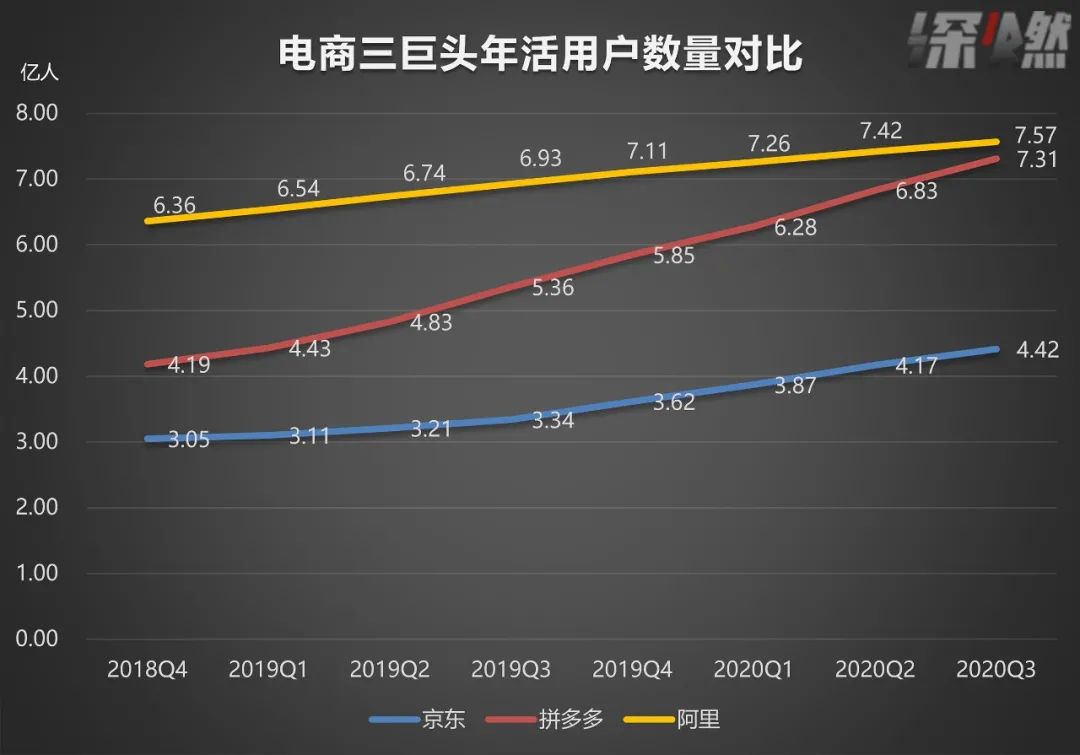

三季度,拼多多、京东、阿里的年度活跃用户数量,分别净增加4810万、2420万、1500万。截至9月底,它们的用户总数分别达到7.31亿、4.42亿、7.57亿。

从年活用户总量来看,拼多多和阿里已经非常接近,9月底的时候二者*值相差2570万,这是拼多多首次将差距缩小至3000万以内,而今年6月底,这个差值还是5880万。

电商三巨头年活用户数量

制图 / 深燃

阿里已经连续四个季度都是“7亿人都在用”,但拼多多也变成了“7亿人都在用”,京东变成了“4亿人都在用”。达到7亿用户门槛后,阿里用户增速大大放缓,拼多多和京东在缩小差距。

这对阿里构成了很大威胁。2020年过去的三个季度,拼多多平均每个季度年活用户净增4870万,阿里净增1533万。也就是说,平均一个季度跑下来,拼多多比阿里多增加3337万用户。现在拼多多跟阿里用户差距只有2570万,那意味着,如果按照当前这个速度,今年年底,拼多多的年度活跃用户数量将超越阿里。

当然,在手机月活用户数量这个指标上,目前阿里的优势还比较明显。9月底,阿里手机月活用户数量为8.81亿,拼多多是6.43亿,二者相差2.38亿。但是一个不好的信号是,三季度,阿里手机月活用户数量只增加了700万,创造历史新低,而过去每个季度的平均水平是在2000万以上,这意味着在突破8亿月活的临门一脚上,阿里撞上了天花板。

京东目前跟阿里和拼多多的用户之争不在一个量级,京东的年活用户数量稳定在4-5亿之间,平均每个季度净增2000多万。

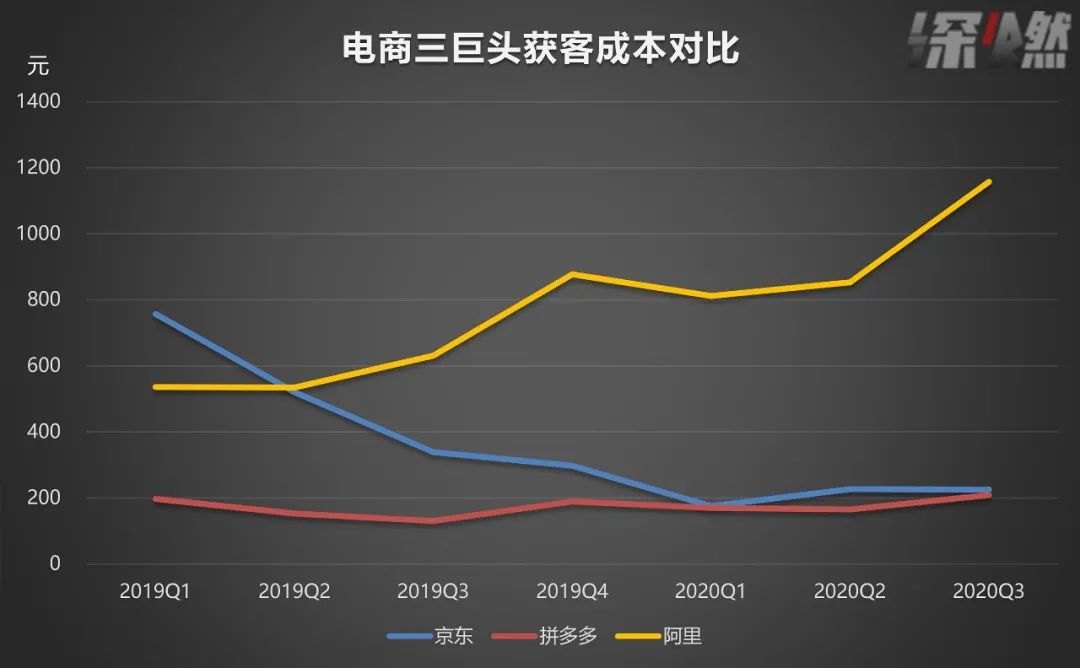

在获客成本上,目前是拼多多<京东<阿里,拼多多和京东的获客成本都在200元左右,阿里的已经超过1000元了。依托微信生态,拼多多和京东依然在获取*的流量,阿里的流量焦虑犹在。当然,阿里业务庞杂,这里的数据是阿里整体获客成本。

电商三巨头获客成本对比(营销费用/用户增长量)

制图 /深燃

变量或许会在新App上发生,比如淘宝特价版,或京东京喜,这两款App一度被业内视为狙击拼多多的武器。

京喜确实卓有成效,2019年京东购物继续保留微信九宫格入口,并给京喜也开通微信入口后,京东的用户增长就开始步入正轨,从2018年的增长停滞甚至负增长,到过去连续四个季度平均净增2000多万用户,京东找到了重新增长的窍门。京东方面表示,其中来自于下沉新兴市场的新增活跃用户占比接近八成。

淘宝特价版在9月底的月活用户超过7000万,按照阿里公布的数据,三季度净增了3000万,但阿里整体月活用户只增加了700万。也就是说,淘宝特价版新增的这些用户,大部分都是淘宝的老用户,带来的增量不多。

收入PK

阿里京东年入千亿,拼多多加速变现

来看看三巨头的创收能力。

三季度,阿里、京东、拼多多的总收入分别是1551亿元、1742亿元、142亿元,同比增速分别为30%、29%、89%。在超过1500亿元营收的基础上,阿里和京东还能保持30%左右的增速,实属不易。

阿里在努力寻找新引擎。三巨头里,阿里的业务版图最为庞大,布局最完整,它的收入来自四大板块:核心商业、阿里云、大文娱、创新业务,其中包含淘宝天猫的核心商业是基本盘,占比超过80%。但是以阿里云为代表的新兴业务潜力巨大,有可能成为下一代引擎,三季度增速60%。

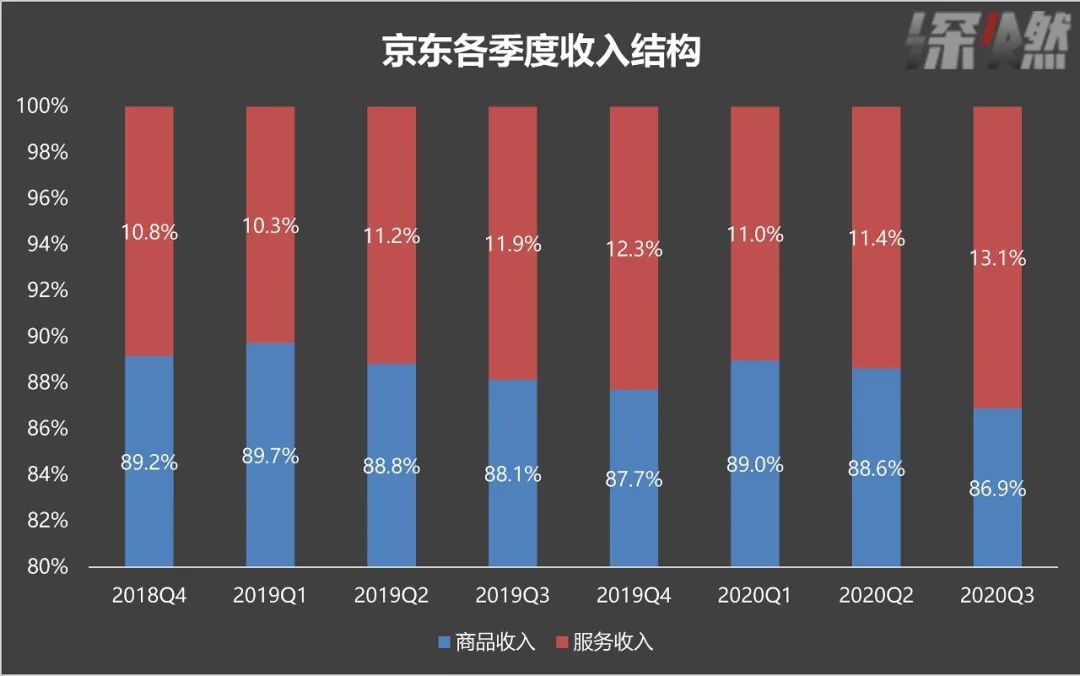

京东一直试图撕掉“卖货”标签,不想让人觉得它就是一个卖货的二道贩子,所以一直在扩大服务性收入的来源。以佣金、广告、物流收入为代表的服务收入,在京东总营收中的比重,已经从2018年底的10%,变成了现在的13%。

京东各季度收入结构变化

制图 /深燃

拼多多目前的收入结构非常单一,就是在线营销收入和交易佣金。拼多多一贯的策略是讨好用户,通过各种补贴拉新和留住用户,对商家则相对强势。随着入驻拼多多的商家数量越来越多,有限的免费流量越来越少,拼多多从商家赚取的收入也越来越多。三季度,拼多多从商家赚取的在线营销费,从去年同期的67亿元,同比增加92%到129亿元,几乎翻倍。

营收总量之外,更重要的战场,其实是在品类之争。

过去,淘系最强大的是服装、美妆品类,毛利高、周转快,这是当初京东反复进攻而没攻下来的市场。京东牢牢占据了3C电子数码品类,拿下了程序员和直男的市场,客单价高、标品、市场空间够大。拼多多则是从阿里和京东瞧不起的白牌、尾货、农产品等领域切入,拿下的是毛利*、经营风险*的品类。

三巨头一直在相互交叉融合,想要打进对方的地盘。拼多多推出百亿补贴,和国美合作,力推苹果手机,都是在向阿里的腹地试探。京东推出京喜,在下沉市场疯狂拉新,加大对日用消费品的资源倾斜,也是想拓展更大市场空间。淘宝则在下沉,试图用低价重新夺回丢失的市场份额。

但无论如何,三巨头的主要收入,还是从商家而来。不论是卖流量,还是卖广告位、资源位、竞价排名等,都需要商家买单。所以在创收方面,除了要服务好用户,如何留住商家,给它们创造更大价值,是三巨头始终得考虑的问题。

赚钱PK

阿里盆满钵满,拼多多扭亏为盈

三季度一个*的变化是,阿里、京东、拼多多全部都开始赚钱了。

阿里的财务状况一直都很好,过去多年,阿里每个季度都是盈利的,剔除一些干扰因素的财务影响,阿里过去三年每个季度的净利润规模在300亿元左右。

京东也很早就开始盈利了。京东曾因为自建物流,成本太高,一直被贴上亏损的标签,但从2019年一季度开始,京东已经连续七个季度盈利,在Non-GAAP下,京东从2017年开始就连续盈利。

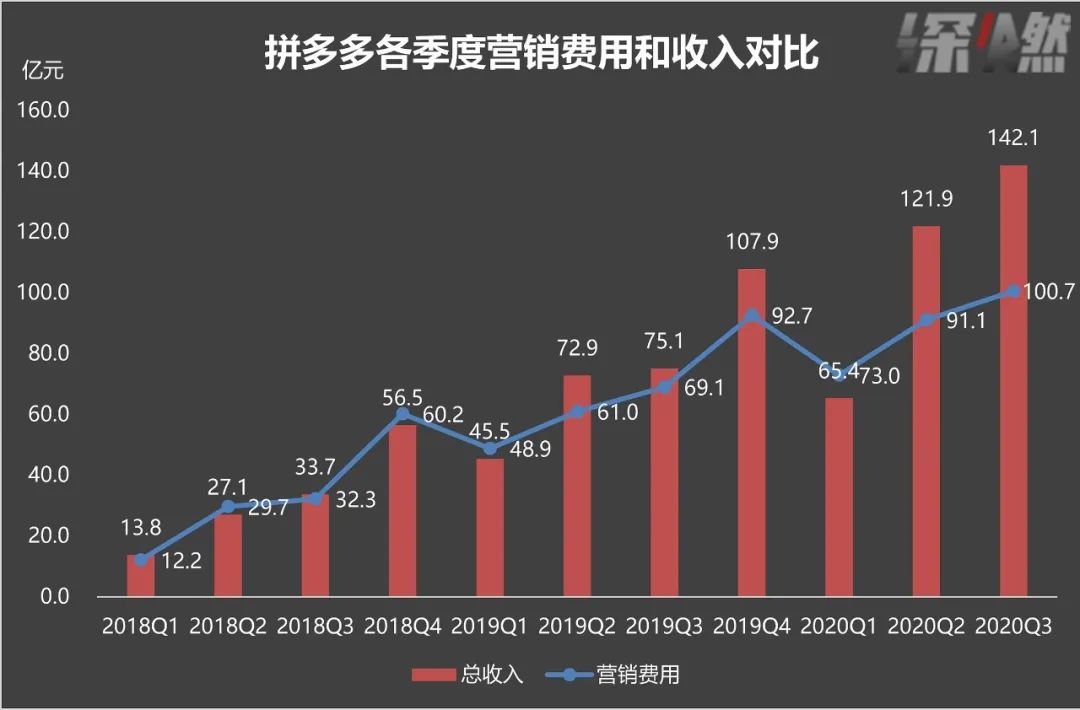

*的变数是在拼多多。自从上市之日起,拼多多被质疑最多的一点就是,长期亏损的状态能否扭转。2018年一季度至今的连续11个季度里,拼多多有8个季度净亏损是在10亿元以上。

导致亏损的一个重要原因,是营销和补贴导致营销费用居高不下。

拼多多营销费用和收入对比图

制图 /深燃

从2019年开始,拼多多每个季度的营销费用就没有再低于40亿元。相比之下,营收规模已达千亿量级的京东,今年三季度的营销费用才55亿元,而拼多多是101亿元,几乎是京东的两倍。在过去很长时间里,拼多多每个季度的营销开支,甚至要高于总收入。

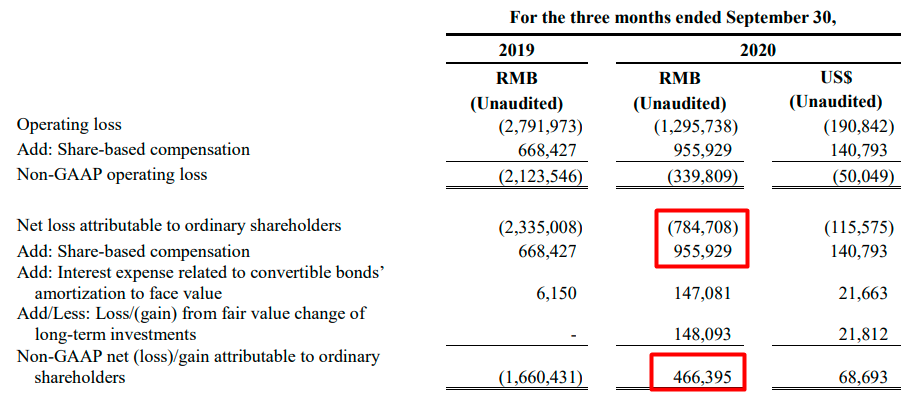

但就是在这种情况下,拼多多在今年三季度财报中宣布盈利了,Non-GAAP净利润4.7亿元。当然,按照通用会计准则,拼多多还是亏损的,三季度净亏损7.8亿元。

造成这种差异的原因,在于股权激励费用。

公司给员工发工资,尤其是高管和高级别员工,除了现金之外,还会有股票、期权等,以股票、期权等形式发放的薪酬,在财报上就体现为股权激励。股权激励费用不是真金白银的开支,而只是记在财务报表里的一个数字。但是当公司股价上涨,公司估值增加时,会导致员工手里的股权更值钱,对应到公司财报里就是股权激励费用上升。

拼多多三季度股权激励费用

Non-GAAP就是将股权激励等没有实际现金流支出的费用加回到GAAP净利润中,得到Non-GAAP净利润。今年三季度,拼多多净亏损7.85亿元,其中股权激励费用9.56亿元,除去这部分没有实际发生的费用,拼多多在财报上盈利了。

这对于关注拼多多的投资人而言是一个几乎“炸裂”的消息。财报发布当天拼多多股价大涨20%,次日再涨13%,市值接近1800亿美元。

三大电商平台都具备盈利能力了,百亿补贴还在继续,接下来的仗更精彩了。

新业务PK

阿里拼多多大战买菜,京东坐山观虎斗

资本市场需要故事,新业务往往被视为一家公司新故事或新的增长点。

今年国内整个互联网行业,巨头入局数量最多、竞争最激烈的赛道,当属买菜大战。目前,已经亲自下场大力投入买菜业务的巨头,包括拼多多、美团、滴滴,通过投资广泛布局的是腾讯,既投资又多路人马探路的公司是阿里,小范围试探、小步慢跑的公司是京东。

买菜业务已经上升到拼多多的战略高度。在10月8日拼多多五周年年会上,黄峥称买菜是拼多多的长期业务,号召大家开启硬核奋斗模式。一位拼多多员工告诉深燃,多多买菜应该是有史以来*的投入,“创业元老,大大小小的主管,几乎全去做买菜了,参与买菜的员工处于无休状态,半年度的调薪延后几个月,这个很罕见”。

在三季度财报电话会议上,分析师对拼多多管理层的提问,五个问题全部都是关于多多买菜。投资人看重的不是短期的创收和盈利能力,而是更长远的增长空间和新业务的发展前景。所以即便拼多多的营收和净利润跟阿里京东不在一个量级,但市值仍然高于京东。

阿里则是兵分五路进军买菜业务,饿了么、零售通、菜鸟和盒马都在各自板块推出了买菜业务,盒马专门成立了盒马优选事业部,进入社区团购赛道,菜鸟驿站正在各地招兵买马,饿了么也在部分城市试点。阿里还投资了头部社区团购平台十荟团。

相比之下,京东则步步为营稳扎稳打,没有投入到巨头混战中。在三季度财报电话会议上,京东零售集团CEO徐雷说,“我们也看到很多公司更多的把赛道作为一种流量场,而我们希望的则是通过供应链和服务建立可持续的商业模式,而不是一个短期的,快速的靠补贴为主的流量型的生意。”目前,京东把生鲜买菜分成了5个赛道,包括B2C、电仓、社区生鲜、生鲜B2B、前置仓。京东方面称,这个市场最终存活下来的可能会只有几家,目前还没有正面竞争的必要。

在战略层面,电商三巨头早就已经盯上了生鲜买菜这个需要重资本和重人力投入的赛道,但目前各自的打法和进度不同。从长远来看,这个行业的竞争才刚刚开始,而这场战局的走向,将一定程度上决定巨头的估值空间。