营销界常在讨论,“公牛安全插座”而没有用“公牛插座很安全”,为什么?

因为前者是一个品类,后者是一个广告。

2015年,布局生态的小米发布了一款插线板。

一改行业之前的套路,小米将USB接口也安装在了插线板上。加之标价仅有49元,这款插线板面市即成为了网红。

不到两年时间,小米这家插线板生态公司——青米科技IPO。当时,他们一共售出了331.71万只小米插线板,市场份额跻身前三。

要知道,这家公司仅有27名员工,取得了1.252亿元营业收入,人均创造产值463万元。

小米插线板的快速崛起,令整个传统插座行业感到惊愕。但对于整个中国插线板年度销售4亿个来说,小米依旧只是一个小弟弟。

在这个行业中,有一个庞然大物般的同行存在。2019年,这家公司营收100多亿,净利超过23亿,占据插座市场超过50%的份额——它就是公牛集团。

公牛到底有多牛?

可以简单的对比一下:

当小米插线板年入1.25亿时,他就成为了这个行业的三巨头之一;而公牛插线板年入100亿,相当于行业第三的80倍之多。

公牛在行业中不可撼动的地位,不言自明。

就以2015年小米搅动行业的那款插线板为例。看到市场反响后的公牛,仅用3个月就研发出了一款几乎一模一样的USB插座。

值得一提的是,公牛这款插座比追求*性价比的小米还便宜1元。当时数据显示,新产品推出不到7小时,*批5万个就售罄。

这还不是公牛的厉害之处。

事后,公牛将这款插座的价格逐步提升到了59元/个,但丝毫没有影响到它的销售量。

这不是针对单款新品的提价。其实自1995年以来,公牛的价格都会比市场均价贵50%-60%,有的甚至贵上3倍。但这几乎没有在销量上造成大的震荡,可谓卖得贵也卖得好。

1995年前,浙江慈溪的公牛创始人阮立平就在帮身边的人推销插座。但每次帮他们推销的产品,都存在一些问题,比如断电、发热,甚至引发火灾。

为此,阮立平开始自己做插线板,取名公牛,主要就是确保“安全”。到2001年,他们的插线板就成为了*,市场占比达到20%。

从那以后,人们每买插座就会想到公牛。到2015年与小米公开对战之后,年轻人群也开始注意到这个品牌,这一度促使公牛进入快速增长通道。

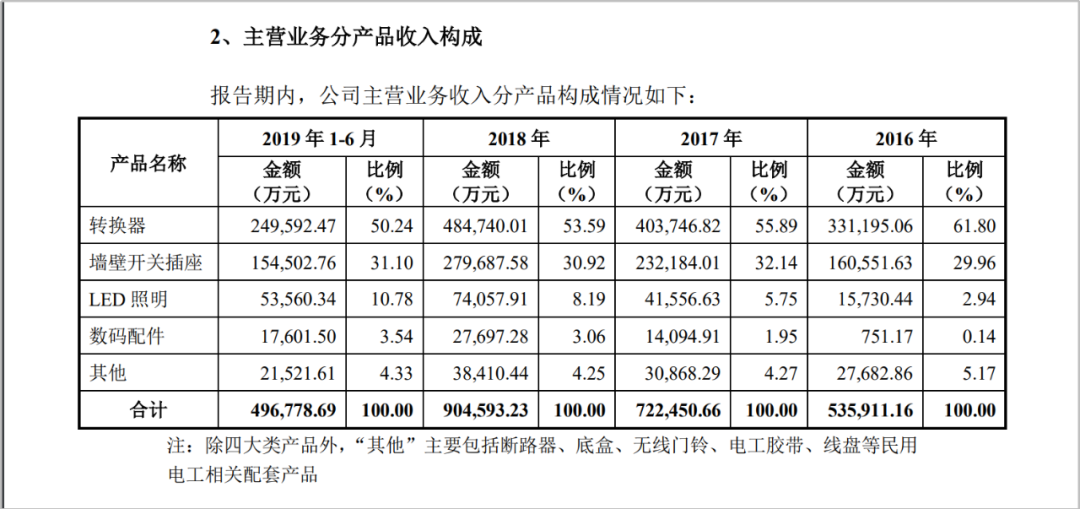

此后5年里,这家公司营收分别为44.59亿元、53.66亿元、72.40亿元、90.65亿元、100.40亿元,归母净利润分别为10亿元、14.07亿元、12.85亿元、16.76亿元、23.04亿元。

这样的数据横向摆在行业面前,会有不一样的色彩。

据其早前的招股说明书显示,公牛集团与照明行业、小家电行业、低压电器行业、转换器行业代表性上市公司对比,其2019年(年化处理后的)应收账款周转率行业*、库存周转率行业第二、总资产周转率行业*。

那么问题来了,公牛为什么这么牛?

有人说是产品。在杂乱的市场初期,所有品牌粗放发展,好产品自然能够脱颖而出。但愈加成熟的商业发展中,市场最不缺的就是好产品。

如何让产品说话?如何让产品距离用户更近?这才是现代商业需要去探索的。

最会营销的制造公司

中国有两头“牛”,在各自的领域独霸一方。

一个是红牛。通过抢占功能饮料品类,赞助一系列运动赛事深化品牌内涵,成为了这个领域*的*名。

另一个就是公牛。套路也相似,通过定位抢占安全插座这个细分品类,最终成为了品类*。

什么样的机会能产生这样一骑绝尘的消费品牌?答案就是品类机会。

品类变革出品牌:美国的JUUL Labs用电子烟颠覆了传统香烟品类,以至于实现了超400亿的估值。

品类升级出品牌:将香皂升级为沐浴露后,联合利华沐浴露品类市场份额,从不到宝洁的1/3,到而今超过了宝洁。

品类创新出品牌:从普通洗发水到无硅油洗发水,或氨基酸洗发水,这种“新概念”或“产品创新”,让植观做到了4-5个亿生意。

公牛的崛起亦是如此。在它常年的营销中,公牛不是插座,而是安全插座——这样的品类升级让消费者心智给予了公牛这个品牌不少空间。

营销界常在讨论,“公牛安全插座”而没有用“公牛插座很安全”,为什么?

因为前者是一个品类,后者是一个广告。

25年的“安全”形象塑造,让公牛成为了插座界的沃尔沃。

那么,公牛在如何向消费者传递“安全”?

外壳材料好——双向阻燃外壳,650度高温防火。

新黄铜材料——强劲弹性,5000次插拔不松动。

连接线多一根铜丝——低阻减热,长时间通电不发热。

其实,可以发现,前面是所有企业都在讲的,而后面才是公牛在传播的。

这就是营销的意义。我们总习惯于跟消费者说:我们的材料好、用料足、真材实料。但我们不是做加工材料的,我们应该沟通产品的价值。

通过更为站在消费者角度去传播内容,公牛其实并没有耗费大量的力气去推广这样的品牌形象。财报数据显示,公牛销售费用占营收的比重为6%-9%左右,这个数据在昊达智能那里约为13%左右,在正泰电器数据中仅为5%-6%左右。

相对于同行两家不为大众所熟知的品牌,公牛这种中等的销售之处并算不上什么。

低成本换取深度认知,这就是公牛厉害之处。

最能下沉的高端品牌

营销需要触点,触点越多越广,营销的声量才会被放得越大。而对于消费品而言,他们最多的触点就是渠道终端。

一般的传统插座、开关品牌,渠道终端就是专卖店、KA渠道等。但公牛相反,它采取了“经销为主,直销为辅”的策略,以五金日杂店、办公用品店、超市、建材及灯饰店、数码配件店等小而散的网点为主。

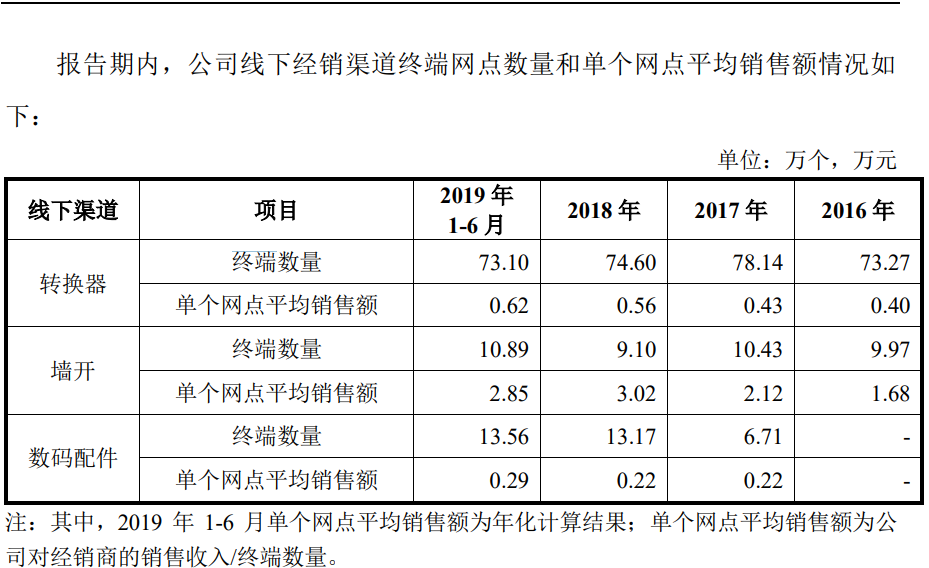

财报数据显示,公牛2019年上半年转换器、墙开、数码配件终端数量合计97.55万家。这个数量,超过了同行10倍,甚至100倍。

这就像桃李面包覆盖每一家夫妻店一样,公牛的小而散终端全覆盖,能够让消费者在应急购买时,随时随地都能买到公牛。

这种看似低频消费的东西,放到一个1万户人家的社区里,就显得高频了。此外,这些公牛产品在100万级终端陈列、投放广告,其营销触点远比同行要多。

可以说,公牛电器的核心竞争力,正是其流通渠道的多与广。

但问题是,公牛如何搞定一个个小终端的?这就要从公牛与经销商的关系说起。

为鼓励经销商完成销售任务和市场开发,公牛会对表现不错的经销商给予返点折扣。在可以拿到的数据中,我们找到了公牛2015-2017年的返点情况,分别是4.26亿元、6.06亿元、8.10亿元。

公牛可能是对经销商支持力度*的一类企业。

为保证经销商的资金周转,公牛创始人阮立平的妻子潘晓飞,还长期以个人名义向经销商提供借款。

这些年来,潘晓飞每年要给经销商借款接近1亿元,这些钱全部都是用来采购公牛产品的。

如果经销商的借款收回,公牛还会给予经销商一定额度的信用支持。比如,一个经销商当月销量任务中,80%的采购款项可以授信,但总额不超过1.5亿元。

资金周转是每一个中小经销商不可承受之重。一旦周转不畅,经销商丢掉的可能就不是一份代理,而是整个家庭的破产。

公牛通过直接利益绑定经销商,让这个高端品牌成为了行业最为下沉的品牌。

*的对手依旧是小米

而今,公牛插线板在天猫的销售占比超过60%,*体量上无人能敌。

但在整个财报剖析中,公牛一直没有忘记一个小企业。2016-2018年,这家企业营收维持在每年2亿左右,插线板产品销售收入占营收的比例为 86.70%、85.52%和70.68%。

但这家公司销售费用率奇低,最高时也不过3.5%,近乎公牛的1/2。

它叫动力未来,青米科技的母公司,也是小米生态链企业。其*客户就是小米,并不需要支出大量销售费用。

在公牛眼里,小米依然是潜在的*竞争对手。

受到小米等新品牌的冲击,公牛的市场其实有所下滑。其*大产品转换器营收增速由2017年的21.91%降至2019年的4.24%,降幅17.67%;第二大业务墙壁开关插座营收增速由2017年的44.62%降至2019年的14.72%,降幅近30%。

2020年上半年,公牛营收同比下降17.35%,归母净利润同比减少24.62%。

在全屋订制与智能家居的趋势下,小米生态产品越加成为90后一代装修必备。为此,公牛甚至也开始与索菲亚等定制家居品牌合作,进行To B业务的开拓。

只是,在智能化的道路上,公牛还落后小米一大截。更何况,小米的主营是手机,插线板不过是“搞着玩”的小业务。

当互联网科技公司稍有涉足,就如此冲击到了这个行业的巨头时,我们就能想象到插座行业该有多传统。

公牛这个隐形冠军不得不走向台前,用营销、用渠道、更要用高科技去革新这个行业。