你可能没听说过 Snowflake,但它创下了软件公司史上*规模 IPO 纪录。

近年来错失了科技股的巴菲特,决定「痛改前非」。先是在 2016 年重仓了他之前「看不懂」的苹果,后者在今年突破了两万亿美元的市值。

这次,尝到极大甜头的他,把名字写到了一家云服务商的招股书上。这家上市公司是在硅谷大热的 Snowflake。

这家公司究竟有什么魔力,让 1956 年福特 IPO 之后就再也没参与过新股发售的巴菲特,破了戒?

席卷美股的「雪花」

美国时间 9 月 16 日,Snowflake 在纽交所上市,发行价由最开始的 75-85 美元上调到 120 美元,开盘直接到达 245 美元,1 分钟暴涨至 300 美元触发熔断。当日收盘价 254 美元,比 IPO 定价翻了一倍有余。

Snowflake 市值因此达到 707 亿美元,创软件公司史上*规模 IPO 纪录,目前来看,也是今年美股市场*的 IPO。

巴菲特先后投了 5.7 亿美元。伯克希尔(巴菲特 1956 年创立的商业公司)总计持有超过 700 万股,Snowflake 上市后,伯克希尔在其流通中的 A 级普通股中持股比例约为 19%。

Snowflake 股价涨势凌厉,股神再次赚得盆满钵满。多年来见证了科技行业的爆炸性增长,巴菲特或许不会再放过任何一个投资潜在科技明星的机会了。

Snowflake 是做什么的?

疫情期间,实体经济重挫,而和「云」相关的业务却逆势增长。Snowflake 做的也是「云」这门生意。只不过和亚马逊、微软、谷歌这些巨头提供的服务相比,它直接在这三家的服务上搭建了一个「平台」,也就是所谓的「云中云」。

云计算公司一般提供三种服务,分别是基础设施即服务(IaaS)、平台即服务(PaaS)和软件即服务(SaaS)。IaaS 可以简单理解为虚拟机、服务器等,PaaS 是 Web 服务器、数据库等,SaaS 则是「开箱即用」的软件。

而 Snowflake 提供的是数据仓库即服务(DWaaS),有 DWaaS,企业客户无需在前期花钱建立一个内部的数据仓库,也不用额外的配置和维护,等于说把这些复杂的部署和运算都「外包」给了云服务提供商。

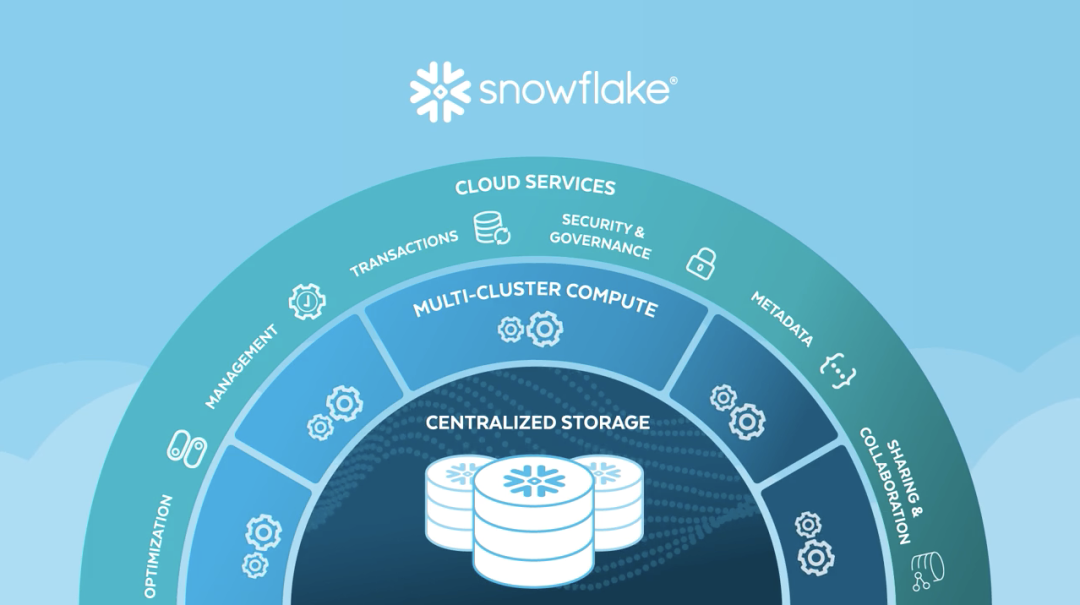

Snowflake 服务介绍图|Snowflake

简单来说,Snowflake 就像是一个能连通各家云平台的数据工厂,把企业产生的诸如营销、财务、供应链等数据进行运算、分析,加工后再送到客户手里。

但三大主流云计算服务商也都提供数据仓库服务。比如,亚马逊有 Redshift,谷歌有 BigQuery,微软有 Azure SQL Data Warehouse。但 Snowflake 的其中一个优势就在于它同时支持 AWS、Azure 和 Google Cloud Platform,无论客户用的是哪一家的服务,都能接入 Snowflake,不必担心被「强买强卖」——比如你想用 Redshift 就只能同时用亚马逊的 AWS。这样,企业就能根据自己的预算和需求,设计出更低成本的购买方案。

这里我们不难看出,Snowflake 充当的是一个转销商(reseller)的角色,也因此成了「云中立」的平台。

更重要的,Snowflake 这种无缝连接多个云的能力,解决了行业中棘手的数据孤岛和数据管理问题,客户可以自由地整合及问询数据。

尤其对于组织架构大,部门繁杂的大企业来说,它们往往使用的是混合云(Hybrid Cloud),而 Snowflake *兼容,这可以帮客户极大降低管理多个云的复杂性,Snowflake 把这些数据集中到一起,企业在之后的调用和处理上自然更加高效。

IT 服务公司 Okta 的 CEO Todd McKinnon 说出了公司选择 Snowflake 的理由:一是成本更低;二是更容易爆发容纳能力(burst capacity);三是更容易调用数据,和在内部组织间共享数据。

更具想象空间的,Snowflake 的所有客户都可以在对方客户允许的前提下共享任何在 Snowflake 平台上的数据。

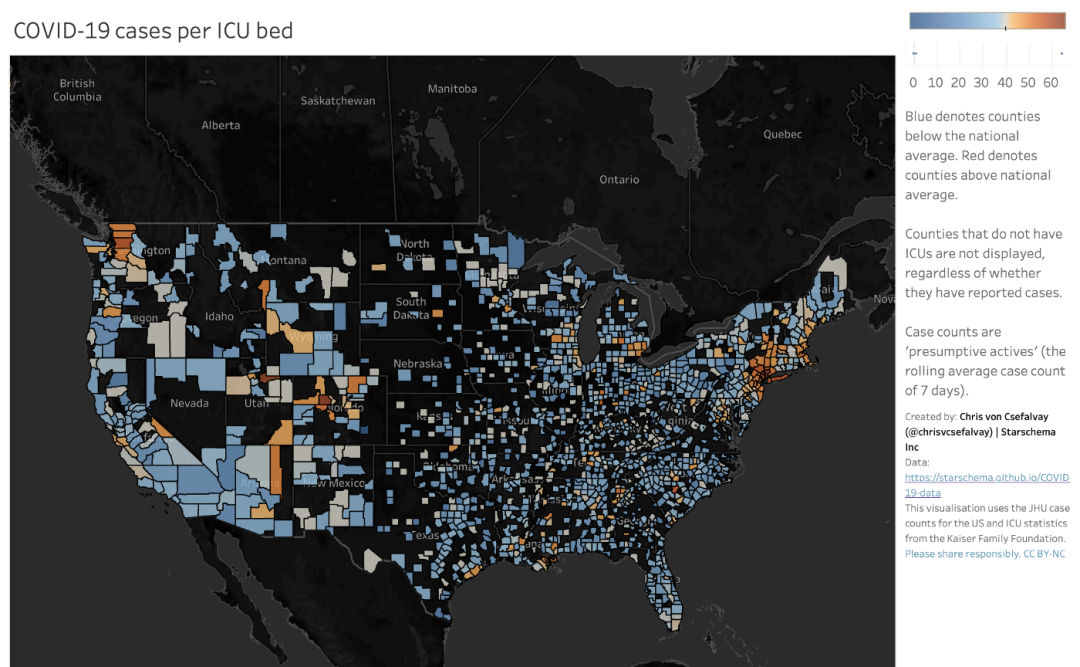

大数据助力疫情研究|Starschema

比如 COVID-19 期间,搜集疫情数据的 Starschema 就共享了数据,被 Snowflake 的 2000 多个客户实时调用。同时,其他机构的数据也分享给了 Starschema。这种协同,极大提高了研究人员的整合和分析数据的效率。

比 Zoom 还亮眼

Snowflake 是一家「非典型」硅谷公司。

2012 年,Snowflake 由两名前甲骨文技术专家和一名数据公司的创始人共同成立。和硅谷「英雄出少年」的传奇不一样,这群创始人之前均有过 20 年左右的工作经验,目前从核心管理层到董事会,都是年龄平均五六十岁左右的「银发一族」。

更有意思的是,和硅谷「创始人至上」的文化不同,Snowflake 的三位创始人都没有担任过 CEO,甚至连 CEO 都换了三轮。2019 年,公司找来了 Frank Slootman 担任 CEO。这位业内屡创纪录的传奇经理人,曾在 6 年内将 ServiceNow,从 7500 万美元的年收入提到了 15 亿美元。在谁来管理公司这件事上,Snowflake 似乎比谁都更讲「谁行谁上」的原则。

在技术积淀,和管理层的得力领导下,截至今年 7 月,Snowflake 拿下了 3117 个企业客户,包括财富 10 强中的 7 家和财富 500 强中的 146 家。去年同一时间,其客户数量还只有 1547 个。

截至去年 1 月底的财年里,Snowflake 的营收还不到 1 亿美元,而到了今年上半年就暴增至 2.42 亿美元,同比翻了一倍多。分析人士认为,该公司今年的营收预计将超过 5 亿美元。这家公司在上一财年实现了极高的收入增速(173%),最近一个季度也达到 121%,这比硅谷新贵 Zoom 的数据还漂亮。

根据 Crunchbase 提供的数据,目前市面上 36 家 SaaS 企业的净留存率中位数是 104%,惊人的是,Snowflake 的净留存率达到了惊人的 158%,也就是说同一个客户本年度支付的钱比上年度多了 58%。从这个方面衡量的话,Snowflake 的表现也要比 Zoom、Slack 都好。

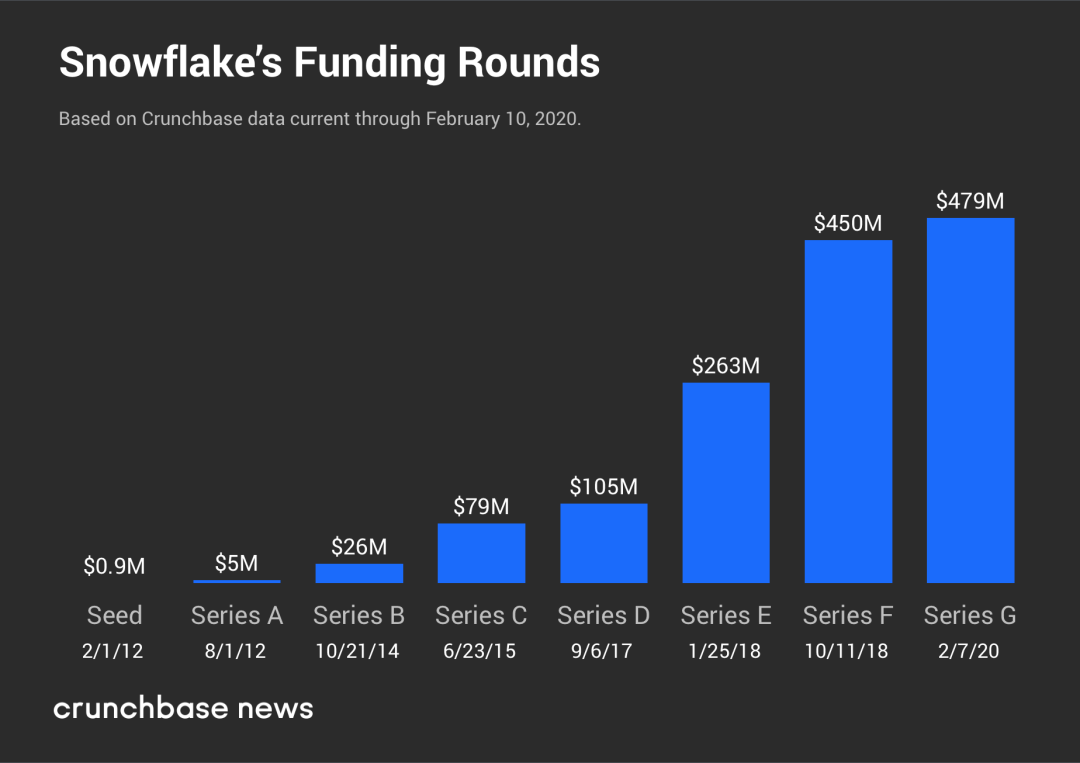

Snowflake 八年融资路|Crunchbase

如此亮眼的成绩,让 Snowflake 成了 SaaS 赛道里的头部玩家,更让声称「不懂科技股」的巴菲特忍不住破了戒。

应「云」而生

在整个计算机行业里,云计算是其中发展最快、规模*、*活力的市场,SaaS 领域被认为拥有巨大的发展前景。IDC 预计,潜在的市场规模在 2020 年能达到 560 亿美元,2023 年将扩增至 840 亿美元。可以说,Snowflake 所处的「赛道」非常好。

有意思的是,Snowflake 的野心还不止于此。它在招股书里给自己定的市场规模不是落在数据仓库,而是云端数据平台(cloud data platform),后者在 2020 年客户共支出了 810 亿美元。

打破数据孤岛,让协同方的数据流通,无疑是个性感的故事。而做到「云中立」,则使得企业客户不必被单个云服务商套牢,客户不用把鸡蛋都放在同一个篮子里。

但 Snowflake 的业务并不是没有局限性。它的短板同样是因为转销商的角色。毕竟,Snowflake 的服务是构建于亚马逊、微软和谷歌几家云巨头的存储和基础设施之上的,轻则被限制住利润水平,重则被这些巨头吃掉。

在招股书中,Snowflake 提到,它依靠亚马逊来运行其大部分基础架构,并承诺在未来五年内斥资 12 亿美元在 AWS 的技术上。但同时,AWS 过去几年中一直在大力投资数据仓库服务 Redshift。

就像一位 Gartner 研究员所说,「Snowflake 的独特性不会持续太久。竞争对手,特别是大型公有云提供商,一直在增加竞争产品,甚至涉足了多云。」另外,一些新兴的创业公司也已经在提供更便宜、更灵活的「开源」替代品,比如 ClickHouse,一个由一家叫 Altinity 的创业公司销售的数据管理系统。

可以说,Snowflake 面临的是「前有猛虎,后有追兵」的形势。

如果 Snowflake 能及时凿出一条足够深的护城河,那就会有一个新故事|视觉中国

但股神巴菲特显然不会轻易看走眼。在他的投资理念里,「是否拥有核心护城河」是最基础的原则。在这条原则里,包含了「是否有网络效应」这一点。

什么是网络效应?如果产品或服务的价值随着客户人数的增加而增加,那么企业就可以受益于网络效应。网络效应是最难被撼动的护城河壁垒。

Snowflake 在三大巨头的「云」上再搭一个「云」,对客户来说,更低成本,更便利,更自由;而它也成为了一个中立的「平台」,平台的特性自带正向反馈链:客户越多,使用它的服务越多,这些客户就能给 Snowflake 更多的反馈;这些反馈让 Snowflake 能够提供更好的服务。

除了口碑的网络效应之外,Snowflake 底下不同企业互通数据的想象空间太大了。

而一旦这些数据经过互通和融合,创造了巨大的商业和社会价值,那这条护城河就很难再被竞争对手打破,因为积累客户和培养客户习惯的过程非常漫长。