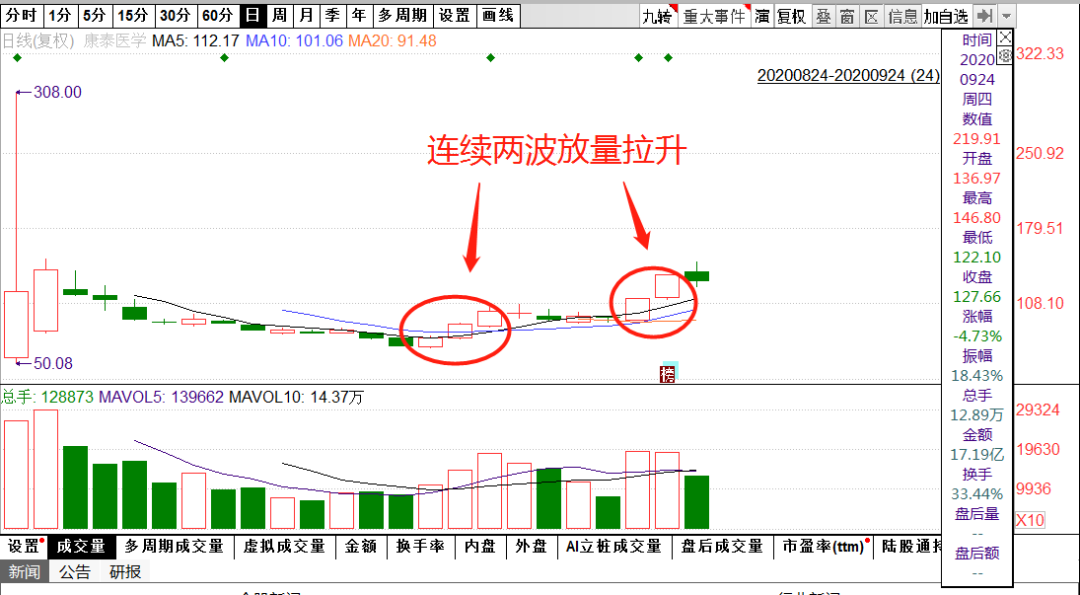

两天拉升40%,一天跌出13%,九月下旬,借着国外二次疫情爆发,康泰医学(300869.SZ)再次成为市场焦点。

康泰医学上一次成为焦点,始于8月24日。作为创业板注册制“十八罗汉”之一,康泰医学首日走势风光无二,尾盘一度飙涨逾2900%,全天涨幅高达1061.42%。

自8月26日开始,康泰医学开始了长达12个交易日的盘整,股价由138.99元/股跌至65.95元/股,累计下跌52.55%。

就在市场认为康泰医学已经过度炒作,并开始预测其回调幅度之时,康泰医学又用两次累计达103.18%涨幅的放量上涨,让看空一方颜面无存。

康泰医学究竟成色如何,引得资金方如此偏爱?

天时+人和,催生3000%涨幅

在A股市场,新股的炒作,从来都需要天时地利人和三者俱全。

所谓天时,指的是大盘环境与市场规则的配合;地利是公司的基本面与概念保证;人和则是被充分调动的市场情绪。

在天时上,康泰医学占尽先机。作为注册制改革的重头戏,“十八罗汉”(18只新股)同时登场,这是创业板的历史性时刻。首发当天收盘时,18只新股平均涨幅达212%,表现大超预期。

2020年6月12日公布的《深圳证券交易所创业板交易特别规定》2.1款规定“创业板首次公开发行上市的股票,上市后的前五个交易日不设价格涨跌幅限制。”这条规定一改过去40%的首发涨跌停限制,在规则上为8月24日之后登陆创业板的上市公司,打开了股价上涨的天花板。

在人和因素上,拉升康泰的资金充分调动了市场的情绪。

纵观A股市场,“盲点套利”是屡试不爽的赚钱大法。所谓“盲点套利”就是市场新出现的制度、题材、个股,说的更俗一点就是炒作“新奇特”。

对于创业板注册制改革后*批“十八罗汉”,资金方自然不会放过。

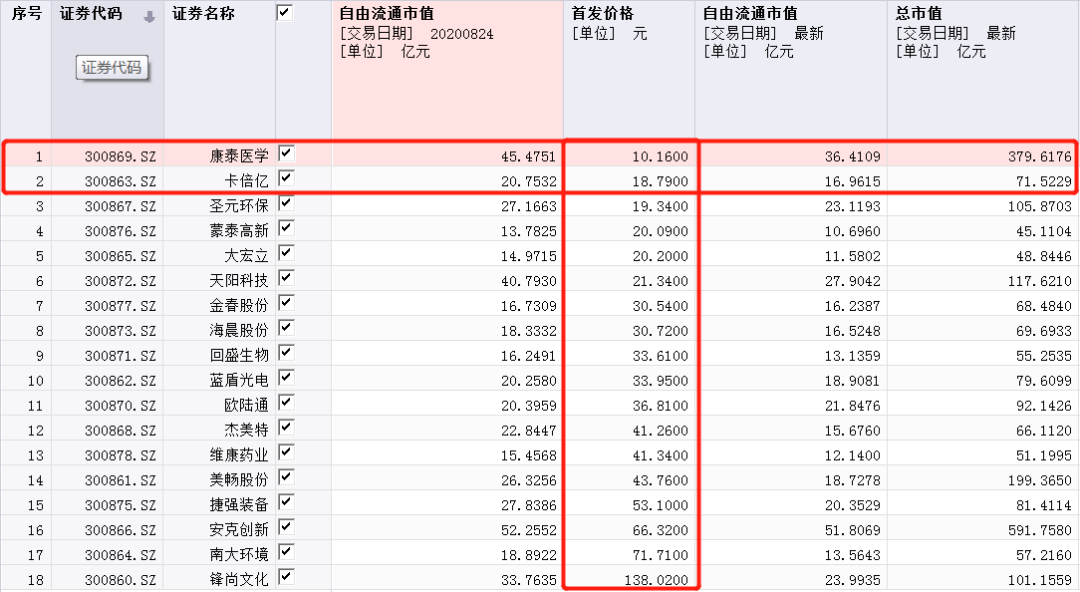

而10.61元的首发股价,成为康泰医学被主力资金选中的重要因素。

同样把股票价格拉升至100元以上,对于一支首发价格10元的股票,是10倍以上涨幅;对于一支首发价格50元股票,则只是1倍涨幅。100%和1000%之间,形成的市场眼球效应有云泥之别。

翻看注册制施行后的股票首发价格,能够发现10.61元的康泰医学和18.79元的卡倍亿,是“十八罗汉”中首发价格*的两支股票。

此外,疫情引发的上半年资金对医药股的追逐,也是康泰医学能幻化成妖的基本面因子。

被忽视的地利——细分市场龙头

被天时与人和掩盖的,是康泰医学的“地利”——作为细分市场龙头的基本面。

今年上半年,康泰医学营收7.51亿元,同比增长421.17%;净利润3.64亿元,同比增长1820.05%,总资产回报率(ROA)达到39.57%。

在注册制十八罗汉中,康泰医学上半年ROA数据位居榜首。即便和创业板中其他标的相比,康泰医学上半年的业绩也罕有敌手。康泰医学将经营业绩出现较大增幅的原因,解释为因新冠疫情而造成的红外体温计、血氧类产品需求激增。

疫情,确实是康泰医学财务基本面改善的一个动因。但在行业资深人士看来,支撑康泰医学财务基本面爆发的长逻辑,是其海外医疗器械细分龙头的定位优势。

康泰医学的主营业务,是医疗器械制造及销售。更进一步说,是血氧类、监护类和心电类医疗器械制造及销售。2017年至2019年,血氧类、监护类和心电类的合计收入占主营业务收入的比例分别为75.35%、72.16%和73.57%。

在血氧类、监护类和心电类三个细分赛道中,都已经有竞争对手“抢跑”。但和这些竞争对手相比,康泰医学有独有优势。

比如,在血氧类医疗器械赛道中,和龙头鱼跃医疗相比,康泰医学贵在聚焦海外业务,增速明显。

和康泰医学相比,鱼跃医疗虽然营收规模较大,产品线齐全,但其血氧设备只属于家用医疗系列的一个分支。

从业务发展重点来看,鱼跃医疗更注重医用高端耗材产品的研发和销售。其器械产品主要集中在呼吸供氧、康复护理、手术器械、高值耗材、中医器械、药用贴膏及高分子卫生辅料等领域,并不聚焦于血氧类产品。

因为不聚焦,所以鱼跃在财报中也并未细分出血氧产品相关数据。但按照血氧设备所从属的家用医疗板块,我们可以推断鱼跃医疗血氧产品的天花板。

2017年至2020年上半年,鱼跃家用医疗板块创造营收分别为13.1亿,15.33亿,17.81亿及13.43亿元,占营收比例,分别为37%,36.66%,38.42%及39.28%。同期鱼跃医疗海外市场收入,占营收比例分别为23.05%,15.71%,17.18%及29.79%。

对鱼跃医疗海外家庭医疗业务板块做线性预估,可知2017年至2020年上半年,其家庭医疗板块海外业务贡献营收分别为3.02亿,2.41亿,3.06亿及4亿元。这是鱼跃医疗的血氧类产品海外营收的天花板。

虽然在计算海外血氧类产品预估营收之后,康泰并不占据*优势。但在海外业务布局方面,康泰的进取态度显然更积极。

而在监护设备赛道上,康泰医学相较于主要竞争对手宝莱特(300246.SZ)的优势,仍旧是聚焦海外市场。

近三年,宝莱特海外业务营收分别为1.29亿、1.5亿及1.56亿,占营收比例分别为18.62%、18.55%及19.04%(公司未披露2020年上半年海外业务数据);同期监护仪产品创造营收,分别为2.03亿、2.35亿、2.28亿,占营收比例分别为29.17%、29.08%,27.91%

对宝莱特海外监护业务板块做线性预估,可知其近三年贡献营收分别为0.38亿、0.44亿及0.43亿元。

自2017年开始,康泰医学的海外业务占比,从未低于65%。自2017年至2020年上半年,康泰医学海外业务贡献营收分别为2.65亿、2.77亿、2.79亿及5.44亿,占主营业务收入比例,为66.71%、76.35%、71.94%及72.45%。由此可预估,同期其监护类产品海外营收分别为0.63亿、0.59亿、0.71亿及0.29亿。

和主要竞争对手相比,康泰医学在监护类设备海外出口方面,占据了*优势。

与同行相比,康泰医学主业更聚焦。其产品涵盖了血氧类、心电类、超声类、监护类、血压类等多个大类,可比公司均有部分类别产品与康泰医学重合,但不存在产品结构与公司完全相同的上市公司。

从销售区域看,康泰医学显然更注重海外市场。这是同行业其他公司所不具备的优势。