近十年来,关于电商平台间的“二选一”纷争不断。这一次,是唯品会和爱库存。

9月14日爱库存在官方微博公开表示,已在9月11日通过邮递的形式向国家市场监督管理总局等四家机构提交实名举报唯品会。

爱库存方面称,自从2020年9月3日发出了《关于抵制唯品会不正当竞争行为的声明》后,唯品会变本加厉、强迫更多商家“二选一”,受影响商家数量已从8月初的100多家增加至400多家。

在去库存和特卖的电商市场,唯品会是行业老大哥,而爱库存则是不容小觑的后起之秀。近些年来,唯品会优势“特卖”领域被爱库存们以微商带货小B端模式杀入,特卖市场被进一步挤压。

对唯品会而言,2020年的重大利好是品牌商高起的库存,长达半年的疫情使得多数服饰穿戴品品牌商堆积了大量的库存,这给唯品会供应链端的丰富及采取更大的折扣方面带来契机。

但这也进一步加剧了平台之间的库存争夺战。

库存红利之争,唯品会为何急于“二选一”

后疫情时代更趋于理性消费、线上消费的习惯变化,也让用户进一步强化对特卖模式和折扣好货的青睐度。

唯品会董事长兼CEO沈亚认为,折扣零售本身具有抗周期性,在目前疫情控制情况有所好转,给服饰零售带来了喘息的空间。

唯品会*季度财报,营收同比下降11.7%至188亿元;归属唯品会股东的净利润同比下降21.5%至6.9亿元,营收与净利润双双下降。相比之下,唯品会二季度的财报表现证实了“服饰需求的回暖”,进一步加大了其对库存特卖的信心。

沈亚表示,疫情之后,整个行业的库存加大,供应商也愿意给出更好的货品和更低的折扣。这个红利最起码到今年年底,货品巨大。

换言之,库存红利下的特卖模式成为了唯品会押注的盈利王牌,也成了唯品会和爱库存二选一的导火索。

于2017年成立的爱库存隶属于上海众旦信息科技有限公司,是库存电商平台,通过S2b2C模式,上游打通品牌方的库存API、为品牌方优化库存管理,下游服务分销。

都是以品牌库存尾货为卖点,从模式上看,唯品会与爱库存并不冲突,前者是中心化的电商平台,后者的销售链路则建立于去中心化的小B私域流量。

但是爱库存所代表的社交电商,却对流量成本飞涨的传统电商带来了前所未有的冲击。

爱库存定位去中心化的品牌特卖平台,可以为消费者提供贴身管家式特卖服务。通过店主这个专属的“个人购物管家”,消费者可以直接被安利购买想要的东西,解决选择困难症。

2020年,新冠疫情使得“清库存”成了品牌商家的首要任务。爱库存社交电商新模式下,效率更高、成本更低,在商品终端的触达和价格优势尽显。

相较于很多线上渠道压账期的痛点,爱库存“5天入驻、7天回款”的政策,也降低了商品的流通成本,可以让品牌商快速回流资金,提升资金的使用效率。此外,爱库存还上线了饷店直播,由店主分享给消费者,来提升店主服务消费者的购买转化。

数据显示,今年2月,爱库存平台新增用户数量环比增长120%。

与此同时,爱库存也从为品牌去库存切入到覆盖全品类的全新升级。据其今年8月公布的数据,平台小企业店主已经突破200万。

9月7日,唯品会将Slogan从“全球精选,正品特卖”调整为“品牌特卖,就是超值”。意味着模式虽然还是特卖,但品牌可能会大众化,这意味着两家货品端在品牌特卖上有一定的重叠。

爱库存所代表的新电商模式,让唯品会的危机感加重。既然在模式上无法超越,就在货品端围追堵截。为了更具有规模和折扣优势,重拾市场信心,唯品会想要以量取胜。

面对快速增长的爱库存,“二选一”似乎成为唯品会短暂的自救。

据猎云网了解到,大部分商家并不愿意站队,但是不站队或者在接到通知未及时下架的商家会被唯品会强行下架唯品会上的所有商品,有商家仅三天下架在唯品会上就损失了100多万的销售额。

据爱库存数据显示,在2020年8月份仅服饰类的商家因下架在爱库存销售的商品就遭受了至少1.2亿元的销售额损失,保守估计至今年年底,服饰类商家的销售额损失至少会因此达到16余亿元。

对于唯品会来说,“二选一”可谓杀敌一千,自损八百。不少商家表示,唯品会的总销售额高于爱库存,但是爱库存的销量跑赢了唯品会。对于他们而言,二者手心手背都是肉。

爱库存认为,该“二选一”让商家蒙受了损失,违背了市场经济公平竞争原则,已涉嫌违法,唯品会应立刻停止错误行为并郑重道歉。而唯品会用“不属实”回复猎云网,并未做出更多回应。

二选一,或许是爱库存的碰瓷营销,也可能是唯品会在层层压力下有些着急。

CFO出走让市值蒸发200亿,资本热情冷却

8月19日,唯品会公布的财报显示:第二季度净收入达241亿元,同比增长6.0%,归属上市公司股东的净利润15.36亿元,保持了连续盈利。

尽管这是唯品会连续31个季度实现盈利,但资本市场显然并不买账。

8月20日,唯品会盘中一度跌幅超过20%,最终收盘跌19.45%,创下2018年5月以来*单日跌幅。股价暴跌的原因,市场认为或与其CFO杨东皓辞职有关,这位与CEO沈亚及COO洪晓波共同进退了9年多的公司三号位核心高管去职,让唯品会市值旦夕之间缩水200多亿元。

唯品会的CFO杨东皓,在唯品会上市前2011年加入,定于2020年11月离职,经历了唯品会上市、与京东腾讯联盟、收购杉杉集团等重要时刻。

公开资料显示,在杨东皓任职期间:引入京东、腾讯投资,接入微信九宫格,在京东开设旗舰店,为唯品会寻找流量增长点;近两年与快手合作,开拓下沉市场;提出物流、金融、电商三驾马车,后又回归特卖。

财报显示,杨东皓因个人原因将于今年11月辞去公司CFO职务,公司董事会已将其任命为新的非执行董事。

已有媒体曝出,杨东皓的下一步是加盟总部位于广州的国内美妆品牌*日记的母公司逸仙电商,任CFO,据称后者已与高盛及摩根士丹利等投行有所接洽,最快将于2020年年底或2021年上半年在香港或其他地点挂牌上市。

截至目前,唯品会尚未对外披露新的CFO人选,仅对外表示已开始新CFO的调查程序。唯品会未对杨东皓离职作进一步解释,在一定程度上加剧了资本市场的担忧。

8月14日,高瓴资本在美国证监会网站发布的公司2020年第二季度的美股持仓情况显示,其减持了持有的唯品会股份股票,合计156.77万股,但增持了阿里、拼多多。

股价下跌及高瓴资本的减持显示出资本的热情冷却,部分投资者对唯品会未来发展严重缺乏信心,CFO的出走又放大了这一悲观情绪,唯品会的电商造血能力面临考验。

电商掉队,唯品会内忧外患不断

以服装为核心品类,通过特卖帮助全球各大知名品牌清理库存尾货起家的唯品会,自2008年8月上线后很快崛起,不到四年赴美上市,2015年股价到达峰值30.72美元/股,一度被认为是继淘宝、京东之后国内第三大电商平台。

它的成功,带动了国内一批特卖模式电商平台的涌现。后期跟进的特卖平台,目前大多已悄无声息甚至早已关停,而唯品会近年也是内忧外患不断。

唯品会自2013年11月开始,既已全面对标京东,着力把模式做重,同时扩充品类,3C、美妆、母婴、家居等无所不包。2017年唯品会形成“电商+物流+金融”的三大业务驱动点,平台的定位也由“一家做特卖的网站”改为“全球精选,正品特卖”时尚综合类零售平台。

在互联网领域,电商是典型的烧钱行业。除了阿里之外,保持长期盈利的很少。京东成立12年,今年才走向盈利,拼多多更是被戏称为一台“碎钞机”。

物流、电商、金融三驾马车的架构也无疑让唯品会倍感吃力。烧钱、效率和协同都是大问题,唯品会不得不于2018年7月重回特卖赛道。

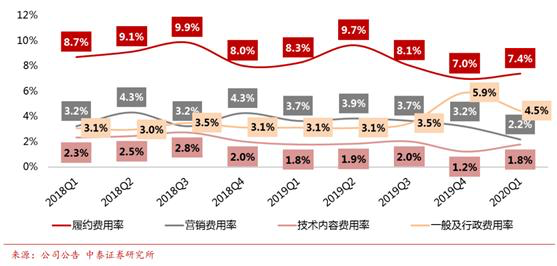

为了保持盈利,在营收减缓的情况下,唯品会一省再省,大幅削减经营费用,同时将低毛利的品类由自营转向第三方商家供应,并于去年11月放弃了自营物流公司品骏快递、转向顺丰,使得利润上升。

同时,在售商品也是争议颇多,“假货”问题悬而未决。而对于消费者的质疑,唯品会除了坚持正品话术,就是不满意可退货,无法解决根源问题。

为了开拓新的收入来源和客源,唯品会近年试水新零售,但因为新冠疫情未起到应有的作用。作价29亿元收购的杉杉莱奥去年贡献净收入约2.46亿元,净利润625.5万元。

而外部市场竞争复杂多元,因为疫情短视频直播带货兴起,冲击着唯品会的低价促销模式。有着巨大的流量势能、又有着极高用户黏性的抖音快手都在积极构建电商体系,以实现内在商业生态的闭环。

相比之下,背靠微信和京东这两棵大树,唯品会却面临流量困境,近几年的增长趋缓,远远赶不上规模更大的京东与阿里的增长速度。唯品会的线上拉新,从财报可见已进入瓶颈期多时。

在2020年第二季度财报中,唯品会第二季度活跃用户数3880万,虽然这一规模较2019年同期的3310万增长了17%,但与阿里、拼多多和京东4亿至7亿的体量无法相提并论。

为提高拉新和复购率,自2019年年底以来,唯品会免邮门槛已从288元调整到了88元。本季度,更是和众多知名品牌联合推出了“6折上新”“经典款3折”等日常优惠活动,来加速商品的周转速度。

但为了吸引用户,唯品会进行的促销优惠以及发放优惠券的举动也在使其毛利率有所下降。

财报显示,2020年第二季度,唯品会活跃用户复购率从2019年同期的87%提高到了90%,仅为3%;毛利润却从上年同期的22.4%下降至20.5%。

客单价调低了,用户数没上来,复购率仅略微提高。看似止步不前的唯品会被业界质疑,虽然当下盈利,但仅靠“省钱”和“特卖”能否在竞争加剧的未来继续站稳脚跟尚不可知。

据中信证券研报显示,电商中与唯品会形成竞争主要有三类:专业特卖电商(唯品会、聚美优品)、社交拼购电商(拼多多)、综合电商特卖频道(天猫、京东)。

京东的秒杀、阿里的准点抢购、拼多多的拼团无疑抢走了一部分唯品会用户。不过前者作为综合电商平台,特卖虽会冲击其主业,但不会成为主流模式,相反唯品会是清库存的重要选择,这也是京东战略入股并增持唯品会的主要原因。

拼多多虽然以低价著称,但其主要销售的是农产品、白牌货或非一线品牌,在品牌调性、价格上与唯品会有一定的错位。

综合来看,虽然综合型电商的特卖业务对唯品会的冲击有限,但唯品会以女性品类为主,也竞争力稍显不足。

虽然唯品会作为特卖电商的龙头,规模优势明显。但实际上,随着电商平台不同玩法的涌现,唯品会所受到的冲击不止于此。

伴随C2M反向定制的发展,用户与品牌商直接连接,后者可以在库存管理方面提高效能、减少库存压力,唯品会所依赖的库存红利也会相应受到影响,到最后再无库存可卖也并非毫无可能。

虽然唯品会涉入社交电商的时间并不晚,旗下唯享客APP上线于2015年6月,但并未重视。直到2018年才相继上线了两款产品,一个是唯品仓,一个是云品仓,分别服务B端中小批发商和C端普通网赚用户,但却心有余而力不足。

在面向B端的方向,爱库存、好衣库已早于唯品仓一年做了布局。在面向C端的方向,云集、贝店、斑马会员等平台也早已在过去几年做了品牌和生态建设。

此外,虽然唯品会在直播带货上已尝试了4个多月,但仍处于早期的探索阶段,显然已错过了新冠疫情下的直播爆发期。无论是电商短视频直播还是社区电商,唯品会的布局都略显仓促,掉队许久。

面对风云变幻的电商市场,这家特卖龙头亟待突围。