免税经济接连迎来诸多利好。

近日,北京关于“优化市内免税店布局,统筹协调在机场隔离区内为市内免税店设置离境提货点,落实免税店相关政策”的方案已获得高层原则同意。而海口海关刚刚发布的统计数据显示,海南离岛免税新政实施两个月以来,免税购物金额高达55.8亿元,同比增长221.9%。

事实上,进入2020年以来,免税经济的热度一直不减,从中央到地方都在加码布局。例如,3月13日,国家发改委等23个部门联合印发了《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出建设中国特色免税体系;而后,上海、广东、湖北等多个省市纷纷出台文件来支持免税经济的发展。

背后深意,值得深思。

消费,既是一切生产活动的最终目的,又是支撑经济增长的首要力量,还是人民对美好生活需要的直接体现。而在当前“内循环为主体”的新发展格局下,消费又是扩大内需过程中不可或缺的环节,其地位之重要性日益凸显。

如今的后疫情时代,促消费同样是恢复经济的重要抓手,举国上下各界人士都对消费市场的提振格外重视。具体实践中,从发放消费券、支持夜经济,到举办主题购物节、拓展新型消费业态模式,种种举措的核心目的都是激发出民众消费热情,以消费规模的不断扩大来带动各行各业复苏与国民经济回暖。

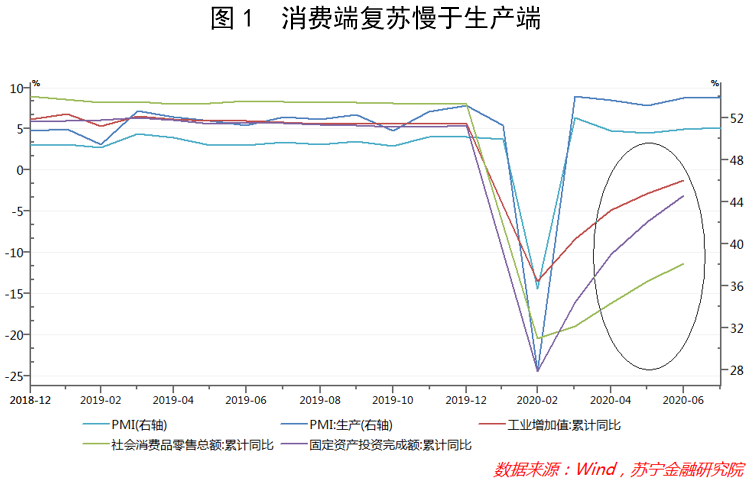

不过,是否愿意花钱,终归是由消费者自己决定。经历了疫情的冲击,人们普遍在收入水平、市场预期和消费信心等方面受到了一定程度的影响,尽管宏观经济运行态势日益向好,但消费端的复苏进程依旧显著慢于生产端(见图1)。

就在此时,我国居民在海外消费的持续增长引起了人们的注意。

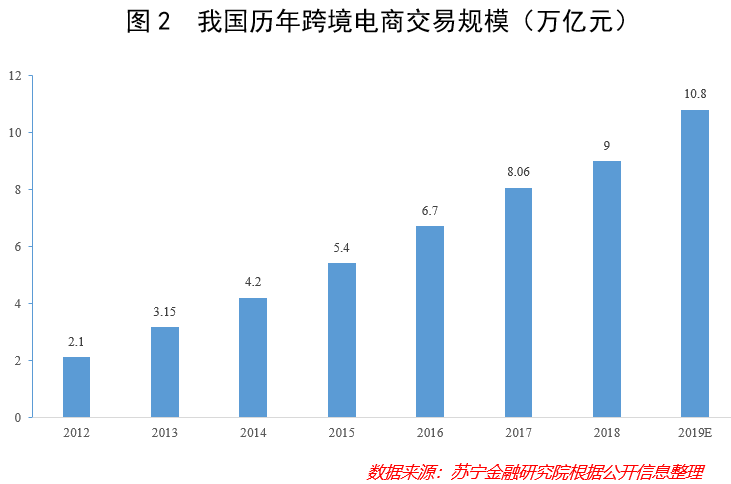

公开数据显示,2012~2019年,我国跨境电商交易规模从2.1万亿元一路增至10.8万亿元,年均增速高达25%以上(见图2),这从侧面反映出,相当一部分居民不是没有足够的消费能力,而是出于种种原因,他们在可选择的情况下,宁愿把在国内挣的钱花到国外去,消费外流现象也因此变得较为严重。

这当中,奢侈品消费占据重要地位。连续多年,我国都是全球*的奢侈品消费国,根据麦肯锡《中国奢侈品报告2019》,2018年中国人在境内外的奢侈品消费额达到7700亿元人民币,占到全球奢侈品消费总额的1/3,而其中超过7成的奢侈品消费是在境外完成的;消费品类主要集中在服饰、香化、箱包、珠宝、手表等。大量的海外购物不仅造成了每年超过2000亿美元的旅游服务贸易逆差,还消耗了我国大量的外汇储备。

海外消费规模之所以如此巨大,除了国人可支配收入水平提升、购买力不断增强外,原因还在于国内消费市场供给结构不尽合理,高端商品市场发展不够充分,未能有效满足中高收入群体的消费需求,从而导致这部分消费者“舍近求远”地转向国外消费。而在奢侈品方面,由于关税率较高等客观因素,国内外价格差异普遍较大,海外更为友好的价格也就成为了导致消费外流的核心原因。以海蓝之谜精华面霜为例,国内各大电商平台官方旗舰店的售价普遍为2680元/60ml,海外官网价格则为335美元/2OZ,大约相当于人民币2290元/60ml,差异立显。

如果能通过某些有效措施来真正改善奢侈品在国内的售价和丰富程度,那么这部分外流的消费是很容易留在国内的,这种消费的“转移”自然要比一味地“挖掘”国内消费更加容易,而回流的消费既能壮大国内消费市场,强化消费对经济增长的支撑作用,又能为国内大循环注入新的动力。

正因如此,近些年决策层一直都特别重视引导海外消费回流。而自2020年以来,新冠疫情肆虐海外,国际局势变幻莫测,出入境旅游很可能在未来较长时间内都较为低迷,这对于引导海外消费回流来说,无疑是一个绝好的时机。

于是,免税消费站上了风口。

为什么是免税行业?

我们知道,价格差异是海外奢侈品消费规模暴涨的主要原因,而免税商品具有天然的价格优势。由于免征了进口海关税、进口环节消费税、增值税等税收,免税商品普遍要比市内百货公司相同商品的价格低30%左右。同时,免税商品均为国际著名品牌,都是从各国际品牌供应商直接采购,具有正品保障;商品主要门类包括烟草制品、葡萄酒及烈酒、香水化妆品、时尚品及配件、腕表珠宝及高级书写工具、糖果及食品、旅行用品等等,结构上同外流的海外消费结构也更加接近。

因此,通过积极布局国内免税行业的发展,采取增加免税店数量及免税商品种类、提升免税购物限额等措施,能够精准锁定特定的消费人群并为之提供更为丰富的消费选择,而且不会对全国零售体系及生态造成较大规模的冲击,可谓是承接海外消费回流的最有效的抓手。

这当中,*想象空间的当属市内免税店。

一直以来,我国的免税店主体都是机场/口岸免税店和离岛免税店,相当规模的国内出境人员只能选择在机场的免税店进行购物消费,或者专门跑一趟海南离岛免税店。以机场免税店为例,有数据表明,仅北京、上海、广州三大城市的出境机场免税店销售收入就占了全国免税销售总收入的近50%;反观市内免税店,其发展仍然处于起步阶段,来自中出服的数据显示,截至2019年底全国仅有13家市内免税店,且多数仅供持有国外/境外护照或通行凭证人员出境购买,销售额占比还不到整体的1%。

值得一提的是,与机场免税店相比,市内免税店至少具有两大优势:

其一,机场距离市区较远,而且受赶赴机场、办理登记手续、安检等环节的影响,旅客常常无法预留太多的机场免税店购物时间;市内免税店大多位于城市的繁华商业区,距离城市居民更近,能有效突破空间和时间的限制,给予顾客极大的便利度和友好度,购物时间更加充裕,大大减轻他们的各方面成本负担;

其二,机场场地寸土寸金,租金往往偏高,这便不可避免地限制了免税店的经营面积,也限制了店内的商品品类;市内店铺则具有更低的租金优势,从而可以提供更加宽敞的展区面积,容纳更加丰富的商品品类,对顾客购物体验的提升效果立竿见影。

在市内免税店方面,践行得最为成功的国家是韩国。

早在1979年,韩国就率先推出市内免税店政策,旅客凭借护照和出境机票可在市内店购货,并在指定的保税区域(机场及港口取货处)领取。此后,随着牌照的放开与免税限额的提升,韩国市内免税店得到了极大的发展。参考国海证券的研究报告,截至2019年12月,韩国国内共运营57家免税店,其中市内免税店22家,占比接近40%。

与我国市内免税店主要服务于出境的外国人和港澳台旅客不同,韩国的市内免税店主要消费群体为准备出国的本国人或外国人,在经营过程中还通过“线下店+线上商城”、“市内购买+机场提货”、办理会员卡、“当天购”服务等方式来吸引消费者,提升他们的购物体验。

得益于此,韩国市内免税店的销售额年均复合增速高达30%,远超口岸店的5%,2019年韩国市内免税店销售规模占比更是超过80%。市内免税店的繁荣同样支撑起韩国免税市场的壮大,目前韩国占据全球免税市场份额已超过20%,并且还在保持快速增长的势头。可以认为,市内免税店已成为拉动韩国消费增长的重要引擎。

于我国而言,虽然市内免税店的发展态势与韩国相去甚远,但同时也意味着进步空间巨大。而今随着免税政策的放宽,我国市内免税市场将有望在购买限额、经营品类、购买资格等多个方面迎来质的提升。国泰君安证券的研究报告显示,如果仅考虑北上广深四座一线城市,预计2023年市内免税市场收入有望达到172.5亿元,利润有望达到34.5亿元。

市内免税店的前景,令人无比期待。

事实上,一些变化已经在发生。

今年6月9日,王府井集团股份有限公司公告称,于当日收到控股股东北京首都旅游集团有限责任公司转发的《财政部关于王府井集团股份有限公司免税品经营资质问题的通知》,授予公司免税品经营资质,允许公司经营免税品零售业务。至此,王府井集团成为了继中免、日上免税行、海免、珠免、深免、中出服、中侨之后,我国第8个拥有免税牌照的企业。消息一出,立即引发市场热议,其股价更是直接涨停。

这一事件释放了怎样的信号?

长期以来,我国的免税业务都是由国家专营管理,采用的是牌照准入制,企业须经过有关部门批准方可具备开展免税品业务的经营资格,开设新的免税店网点同样需要征求有关部门的审批,免税品则是由免税商店的经营单位统一进口、统一制定零售价格、统一制定管理规定。这就在很大程度上限制了非国有资本的进入,再加上免税牌照数量的稀缺,既不利于市场竞争,也不利于运营水平的提升。

伴随着新玩家王府井集团的入场,以往的局面有望被打破。

无论是主营业务还是企业性质,王府井同此前几家企业相比均有不同,反映出国家对免税资质审批条件和方向正在改变,也表明了我国免税政策的进一步放开,以及市场化改革程度的加强。

考虑到王府井集团旗下同时拥有百货、购物中心、奥特莱斯、超市等多个业态,门店覆盖全国各地,在品牌商资源、消费场景、运营经验等多个方面都拥有着长期的积累和较为突出的优势,并且一直都是面向各地居民进行商品销售,预计拿到免税牌照的王府井集团很可能会依托现有优势,将免税业务集中在市内免税店业态上。想得再远一点,如果市内免税店可以对国内居民开放,购物限额能在现有基础上得到进一步提升,商品品类和价格上也足够友好,那么一旦正式营业便能迅速成为新的引爆点。

有意思的是,继王府井集团之后,百联股份、岭南控股、鄂武商A等多家上市公司都着手开展免税经营资质的申请。不难想象,如果一切推进顺利,那么被电商冲击已久的线下门店将会真正迎来新的春天。

当然,最幸福的依然是广大消费者——或许在不久的将来,人们不需要海外代购,就能在家门口买到心仪而又价格美丽的名牌包包和化妆品了。