哪里都比不上蚂蚁集团的京东数科实在太糟心了,否则也不必时时藏好自己做金融的肉身,处处卖弄科技赋能的灵魂。

就在蚂蚁集团递交招股书两周后,9月11日,备受关注的京东数科也在上交所递交了招股书。毫无疑问,这又是一场轰轰烈烈的造富运动。

京东数科招股书显示,除“京东系”,京东数科在2017、2018年两次向外部融资,累计融资额173亿元,投资方包含红杉资本、嘉实投资、中国太平、中金资本、中银投资、中信建投等多家知名基金,投后估值为1300亿元。

若按照目前业内测算的2000亿元市值计算,上述机构将获得丰厚回报,最高可超过100亿元。

在惹眼的财富效应之余,*的看点无异于京东数科和蚂蚁集团的资本对垒。

要知道,京东数科和蚂蚁集团都脱胎于电商平台,师出同门。此外,两者都以金融服务为标签,归属于同一条业务赛道。

从前是阿里和京东两个电商平台冤家路窄,如今其各自麾下的金融科技服务平台也必有一战。

被瓜分的利益

从基本面来看,京东数科在蚂蚁集团面前就是个弟弟。

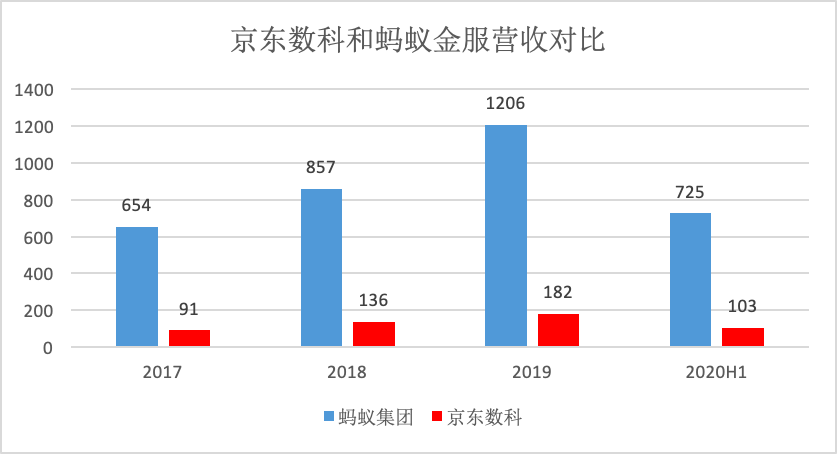

京东数科招股书显示,2017年到2019年,公司的营收分别是91亿元、136亿元、182亿元,年复合增长率约为42%。受疫情影响的2020年上半年,京东数科营收为103亿元,增速略有放缓。

而根据蚂蚁集团的招股书,该公司营收在2017年到2019年分别为654亿元、857亿元、1206亿元,营收体量相当于5.7个京东数科。而今年前六个月,蚂蚁集团的营收更是达到725亿元,达到京东数科的6倍之多。

净利润方面,两者差距进一步拉大。

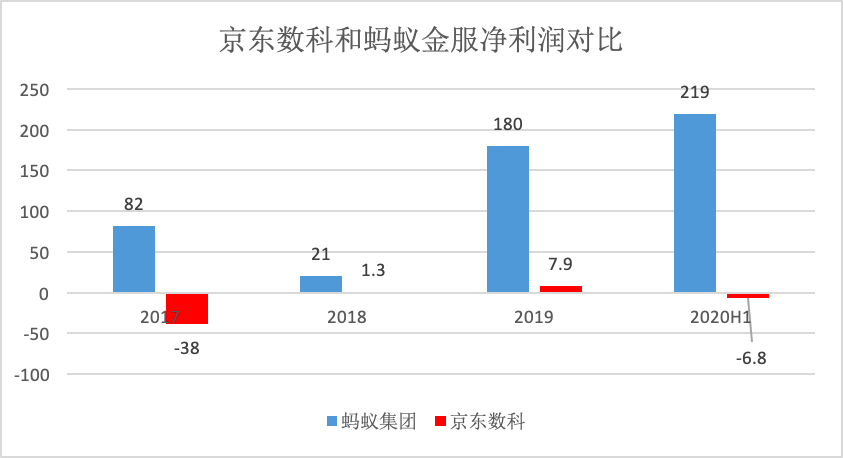

2017年到2020年上半年,蚂蚁集团净利润分别为82亿元、21亿元、180亿元和219亿元,共计502亿元,这个数据几乎与京东数科同期的营收持平。

而反观京东数科的净利润,自2017年至今,公司的净利润分别为-38亿元、1.3亿元、7.9亿元和-6.8亿元。和蚂蚁集团几乎没有可比性。

对此,京东数科解释称,公司报告期内产生的亏损是因“股权激励计划”所致。

根据招股书,京东数科在报告期内确认的股份支付费用分别为 43.81 亿元、2.60 亿元、3.56 亿元及 10.63 亿元,也就是说,京东数科把大部分的利润都分给了员工,准确的说是献给了公司高管。

其中,京东数科董事长刘强东获赠5732.32股,董事张雱(pāng)紧随其后,获赠26.7万的股份,折合股权比例为0.006%。

值得一提的是,这位股权激励计划的“二号人物”张雱出生于1989年,2011年自中央财经大学电子商务专业毕业并加入京东集团,后因能力出众被刘强东升任为其“贴身助理”。自2016年起,张雱陆续担任多家“京东系”公司的法定代表人,并于今年6月起担任京东数科董事。

根据招股书显示,加上股权激励,目前张雱共计持有京东数科近9.21%的股份,按京东数科目前的市值粗估,公司上市后,今年仅31岁的张雱身家将达到184亿元。

书归正传。

京东数科在扣除该部分股份支付费用后,公司正常经营业务已持续实现盈利,净利润峰值为2019年的11.5亿元。但该数字仍然仅有蚂蚁集团同期净利润的1/20。

目前,京东数科估值为2000亿元,而蚂蚁集团的市值也为2000亿左右,只不过单位是美元,是京东数科的7倍左右,恰与二者的营收差距相当。

有了参照系的市场估值总是出奇的理性。

科技巨贾还是放贷帝国

近期有不少自媒体文章分析称,京东数科和蚂蚁集团并非是竞争对手的关系。理由是蚂蚁集团(前身“蚂蚁金服”)作为支付宝app的母公司,本质上是一家金融公司,但京东数科则是“一家提供数字化解决方案”的科技公司。

众所周知,2018年11 月,京东对外发布“数字科技”的定位和战略规划,将原有的“京东金融”改称为如今的“京东数科”;同月,京东数科还特别推出“猪脸识别”,宣布进军养猪业。此举在渲染公司业务的未来科技感方面做足了噱头。

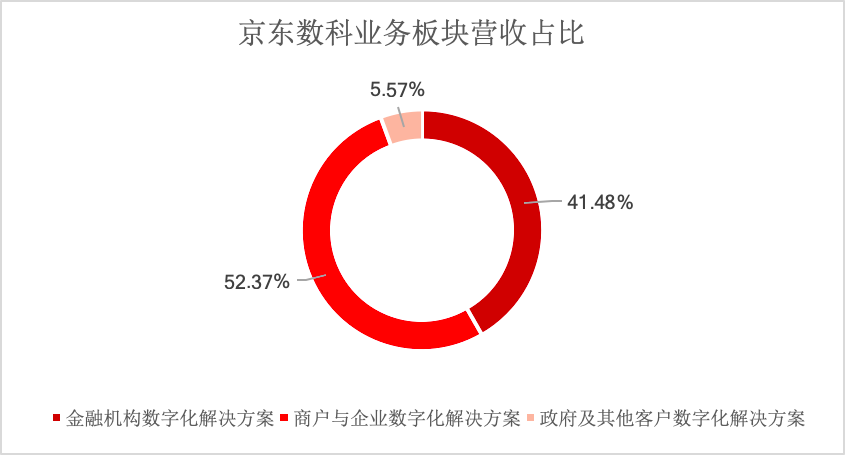

或许是为了强化这个“数字科技”的定位,京东数科在招股书中并没有将自己的业务按照业务模式来划分,而是按照服务对象的不同分成了三大板块,分别是“金融机构数字化解决方案”、“商户与企业数字化解决方案”,以及“政府及其他客户数字化解决方案”。

以上三类业务在2020年上半年的营收分别为42.84亿元、54.09亿元和5.75亿元,占公司总营收的比重分别为41.48%、52.37%和5.57%。面向金融机构和商户企业的业务,几乎包揽了公司的全部营收。

至于每个业务类型所对应的具体产品,京东数科并未详细列明,只是采用了举例的方式。其中,“金融机构数字化解决方案”的产品案例是“京东金条”,而“商户与企业数字化解决方案”的产品案例则是大家都熟悉的“京东白条”。

没错,这两张“条”都是再典型不过的金融业务。

“京东金条”的性质和模式均类似于蚂蚁集团旗下的“蚂蚁借呗”,提供的是简单粗暴的现金借款服务;而京东白条则更类似于“蚂蚁花呗”,是一款在平台内“先消费、后付(还)款”的消费贷产品。

二者均以抽取用户利息为生,为一二线城市白领迅速“隐形穷人化”做出了不可磨灭的贡献。

根据招股书,京东金条报告期内的收入分别为 9.20 亿元、20.88 亿元、36.60 亿元和 26.36 亿元;京东白条报告期内的收入贡献分别为 14.73 亿元、27.34 亿元、32.10 亿元和 17.94 亿元。此两项产品的营收占到其所在业务板块总营收的近50%。

由此得出结论,虽然京东金条和京东白条,并不能代表京东数科的全部业务产品,但其较高的营收占比、趋同的业务模型却共同反映出当下京东数科的经营真身——

一家打着科技幌子的金(放)融(贷)公司。

更扎心的是,在蚂蚁集团的招股书中,有一项名为“数字金融科技平台”的业务门类,其中即包含花呗、借呗等微贷、理财、保险服务,和京东数科目前的业务门类高度重合。

而根据蚂蚁集团招股书显示,目前公司这部分“数字金融科技平台”的营收贡献为459.72亿元,占公司总营收的63.39%,但却相当于京东数科全部营收的4.5倍。

正如亿欧智库分析师薄纯敏所言,对于金融科技巨头而言,单纯的技术赋能金融机构的新业务规模体量小、短期难以做大,而且被赋能的产业支付能力也不强,远不能和增长迅速、爆发力强且变现通畅的金融业务相提并论。

正如趴在京东数科“政府及其他客户数字化解决方案”中的智慧城市项目一样,即便这是未来的驱使和转型路径,但在摸着石头过河的过程中依然还是布满了不确定性。

未来感和确定性或称成长性和稳定性,注定是一对怨偶。

金服之争不过都是平台之争

当人们津津乐道于京东数科和蚂蚁集团的短兵相接时,也难免要牵扯到京东与阿里两家的恩怨情仇。事实上,无论是京东数科还是蚂蚁集团,终究都是基于京东与阿里两大平台的延伸服务。

京东数科招股书显示,报告期内公司向京东集团提供服务取得的收入分别为 26.75 亿元、39.60 亿元、53.12 亿元及 30.86 亿元,占同期公司营业收入的比例为 29.50%、29.08%、29.18%及 29.89%,京东集团在报告期各期均为公司*大客户。

与此同时,京东集团还是京东数科的*大供应商。

招股书显示,报告期各期,京东数科向京东集团采购服务和资产的金额分别为 9.93 亿元、9.09 亿元、7.12 亿元及 3.57 亿元,占同期公司采购总额的比例为 28.31%、24.60%、8.85%及7.80%。

同理的还有蚂蚁集团。

蚂蚁集团招股书明确表示,“阿里巴巴集团在报告期内各期均为公司*大客户”,而第二大客户网商银行亦为蚂蚁集团旗下公司。

总而言之,仅招股书披露的“阿里系”公司就为蚂蚁集团贡献了超过20%的营收,相对京东为京东数科打的辅助也是不遑多让。

从平台创始人的持股比例来看,亦可以佐证两家金服公司和电商平台之间的关联。

股权数据显示,京东创始人刘强东共计持有京东数科50.35%的股份,而阿里创始人马云虽然在蚂蚁集团的持股比例不足10%,但是依然手握50%的表决权。可见刘强东和马云即便分别淡出平台,但却依然在其旗下公司运筹帷幄。

因此,对于京东数科和蚂蚁集团来说,既然同样都依附于平台生存,那么平台的实力就很大程度上决定了金服公司的底气。

从活跃卖家人数来看,截止2020年Q2,阿里的活跃卖家人数已经达到7.42亿,而京东该数据仅有4.18亿,不仅只有阿里的60%,还比拼多多的6.83亿逊色得不少。

从财务指标来看,阿里巴巴Q2营收1537.5亿元,不及京东的2011亿元;但净利润方面,阿里却以394.7亿元的战绩强势碾压京东的59亿元。

成绩反馈到公司市值上显得尤其不留情面。

截止发稿,阿里以7346.1亿美金位居中国互联网公司市值榜首,而京东则以1160.8亿美金市值屈居第四。

即便抛开平台竞争力,京东数科似乎也没有太多胜算。

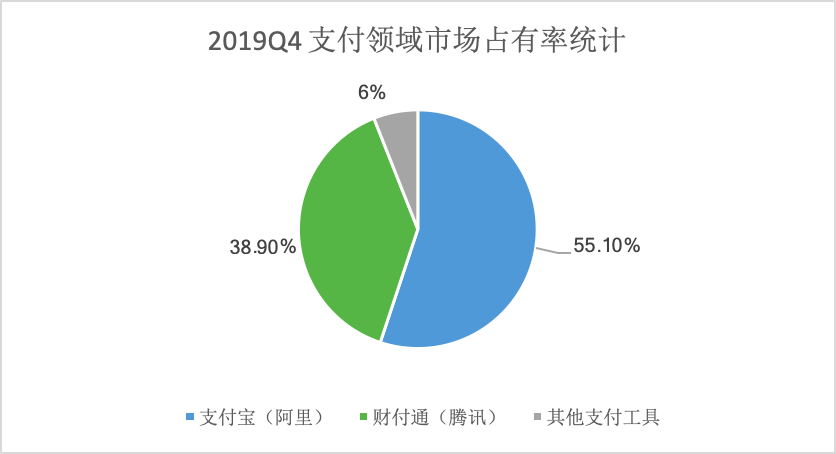

从京东接入微信“九宫格”的一瞬间开始,京东就已经彻底让渡了自己做支付的权利。纵然如今消费者在京东购物,依然能在结账的时候看到“京东支付”(主要是京东白条)的入口,但相对于“白条”这个明晃晃的消费贷,大部分用户依然会直接选择以微信支付结算。

京东数科招股书显示,京东白条的活跃用户报告期内分别为2492.73万人、3584.36万人、 5780.61万人和 5544.61万人,仅为京东平台活跃用户数12%。

由此可见,京东把支付领域几乎全部让给了腾讯,这几乎直接导致了京东支付在互联网支付战争中的全面败落。

(图自艾瑞咨询)

每个大厂都有做支付的需求,支付既可以作为一个单纯的支付工具产生直接经济效益,又作为一个天然的流量入口吸纳海量流量、收集用户数据,还可以基于此进军理财保险等金融行业并向生活服务领域无限延伸。

不仅如此,通过对“支付+场景”的挖掘和占领,除了增加用户的显性消费需求外,还存在刺激用户冲动消费,从而拉动隐性消费的可能性。

由此可见,支付和平台的割裂,意味着京东数科在作为平台延伸的金融服务中始终缺了一条腿。它在支付本身攫取的利益微乎其微,也很难像蚂蚁集团一样生成基于支付宝的庞大金融根系。

(图自蚂蚁集团招股书)

蚂蚁集团财报显示,仅支付业务就为公司提供了占比逼近36%,年均高达466亿元的营收,更不要说支付宝app包罗万象的业务体系所产生的数倍于京东数科的利益。

这部分业务或许是京东数科做梦也想拥有但却无法企及的。

结语

哪里都比不上蚂蚁集团的京东数科实在太糟心了,否则也不必时时藏好自己做金融的肉身,处处卖弄科技赋能的灵魂。

当然,更糟心的还有金融服务所面临的波谲云诡的监管环境。

京东数科在招股书中分析,公司与金融机构合作的业务规模、收取的服务费率水平,都将直接影响公司收入。如果监管政策对金融机构和科技平台的合作关系施加更多限制,则会对这个板块的规模增长产生不利影响。

此外,市场竞争越来越激烈、金融机构本身利润空间压缩,以及相关政策对费率上限的指导等都会造成这部分收入减少。

如果将监管纳入不确定因素,蚂蚁集团也面临着同样不尽人意的预期。

最后,关于京东数科的前景,或许二级市场才更有发言权。试问同赛道的公司为什么要扎堆上市?答案大概率是对市场前景的不看好。

即便不是对业务前景的不看好,也一定是对资本前景的不看好。

且买且珍惜。