2008年以来,美国进入了后经济危机时代,面对地产周期加长、新建项目增多、商业租金上涨等现象,引发了投资者的担忧——下一次地产衰退要即将来临了么?

但健康的宏观经济数据、温和增长的商业地产借贷、活跃的REITs并购现象,似乎又预示着REITs市场未来良好的预期,衰退预期的焦虑也由此被打消。

不过,命运弄人,2020年一场突如其来的疫情“黑天鹅”,再次给看涨的投资者们泼了一盆冷水。REITs也难得出现两位数的跌幅,亏损甚至超过标普500。

这是衰退的前兆吗?如果经济衰退真的提前降临,应该如何投资REITs呢?

本系列文章共分三篇,将从GDP、失业率、市场利率、住房自有率几个宏观因素,以及商业地产租金、空置率、新建数量、市场杠杆等微观因素,带各位投资者回顾2020年*季度REITs市场的整体表现,为投资者们剔选出良好的行业和个股,并对未来的美国REITs市场走势进行预测。

在上一篇中,我们介绍了影响REITs市场的宏观经济因素。(疫情“黑天鹅”降临,REITs还能投么?)

本篇,我们将为大家详解地产周期。为什么要着重研究地产周期呢?

从历史来看,商业地产的需求与GDP的商业周期紧密相关,但是,美国这次的经济复苏已超10年之久,长于通常的4-6年商业周期。因为地产行业的市场周期会通过影响租金、空置率和地产估值来影响REITs的表现。所以除了关注宏观经济,需要通过观察影响地产行业特有因素,来研究地产周期。

1

新建住房比例未达到上一周期平均水平

一般我们可以通过市场供给和商业抵押贷款等前行指标来判断地产行业是否进入衰退。

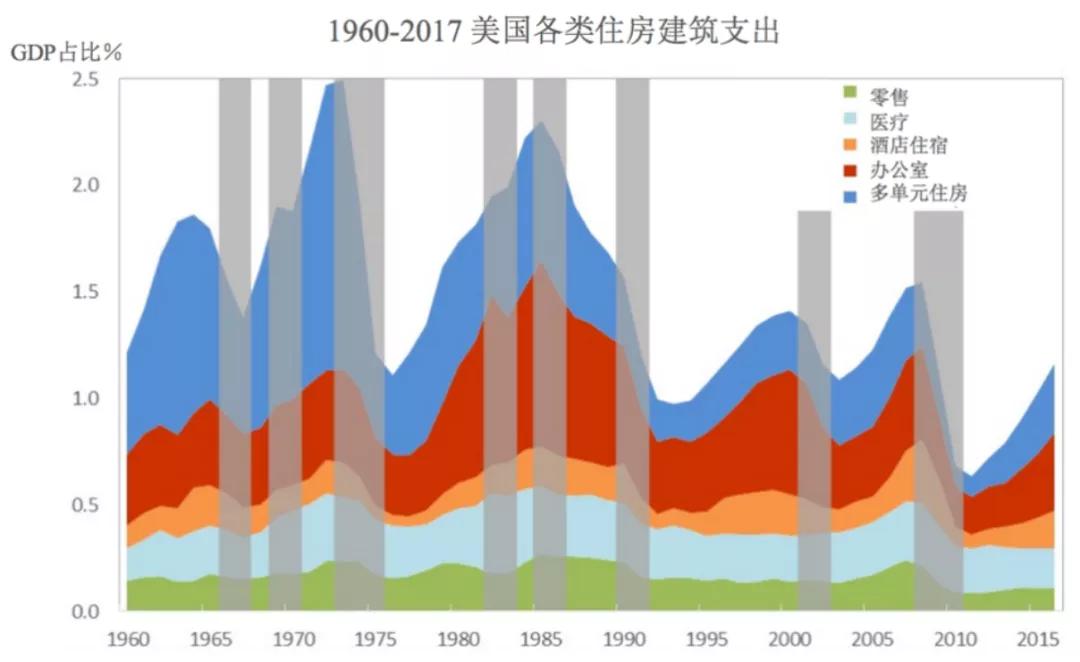

首先,从新建住房来看,REITs主要投资的地产类型中,几乎所有类型的建造都会受宏观趋势的影响,遵循一致的周期性格局,但也有例外。

比如,尽管1980年美国经济处于衰退,但由于“婴儿潮一代”在70-80年代集体进入购房居家的年龄,导致多单元住宅新建(下图蓝色区域)数量激增,一反衰退期间新建住房减少的正常现象。同样,1980年代的办公楼投机热潮也很明显(红色区域)。

说明:数据截止2017年8月底,来源:REIT

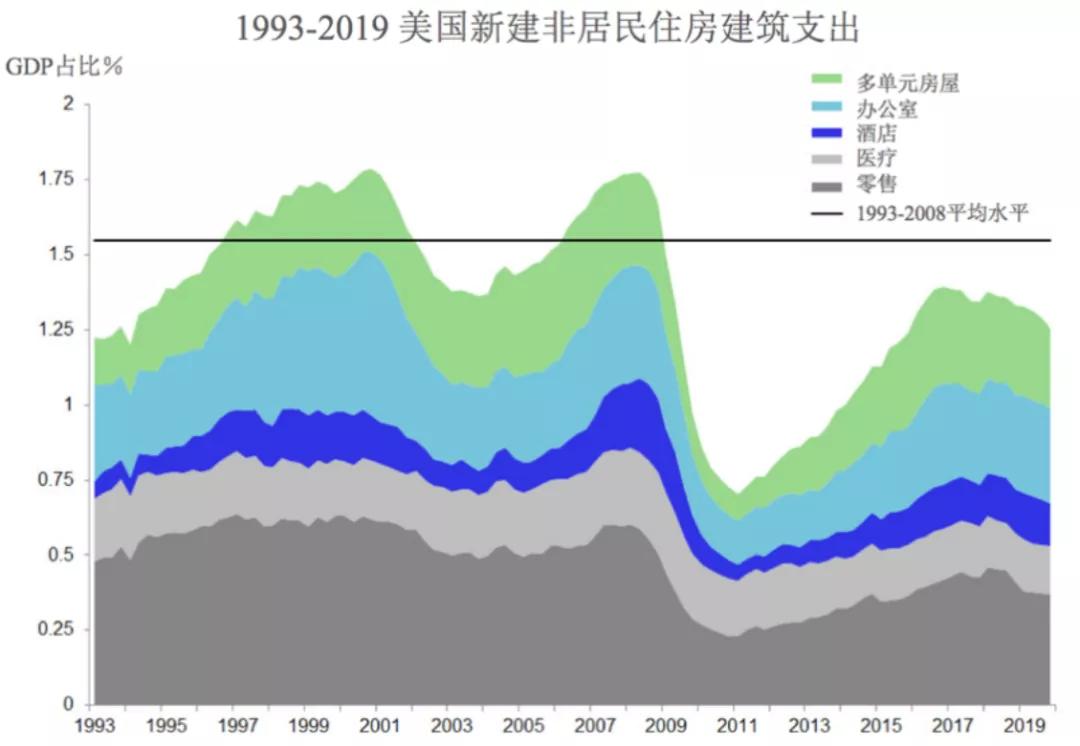

08年经济危机之后新建有所恢复,到了2017年又出现回调。

比如,2017年的上半年,非居民建造支出在金额和GDP占比都下降了。

经济学家指出,当经济仍在扩张且建筑业占GDP的比重低于长期平均水平时,这种幅度的减速是不寻常的。

这种现象可能是因为2012-2016年建筑业发展过快,开发商们担心市场供给过多而变得小心谨慎,所以许多新建停工了。

说明:

1. 以上统计的非居民住房包括多单元房屋、办公室、零售、酒店等REITs投资的大部分地产标的。

2. 新建支出*数值是经季节调整的年化数据。

直到2019年,新建供应量也是比较低的。

但这对包括REITs在内的商业房地产投资者而言可能是个好消息,因为前几年的新建放缓减少了未来几年供应过剩的风险,有可能促使租金和房地产价格的上涨,提高投资回报。

来源:REIT网站

总体来说,从建筑业周期角度来说,新建市场供给未达到上一周期的平均水平,整体周期变长。

加上新建住房变化和经济周期几乎一致,所以较低的新建住房水平和扩张的宏观经济预期显示,地产新建尽管放缓,但有增长趋势,至少地产周期在近一年至两年内不会进入衰退。

2

持续高需求驱使租金和占有率维持高水平

2011年以来,几乎REITs涵盖的所有类型地产,住房占有率呈现逐年增高的态势,因此,住房租金处于高水平。

来源:REITWatch 2020年1月报告及REIT网站

说明:

1. “至今”指截止到到2020年3月。

2. “扩张阶段(到新波峰)的累积回报率”“扩张阶段(到新波峰)的年均复合回报率”,计算数据截止到2019年12月底。

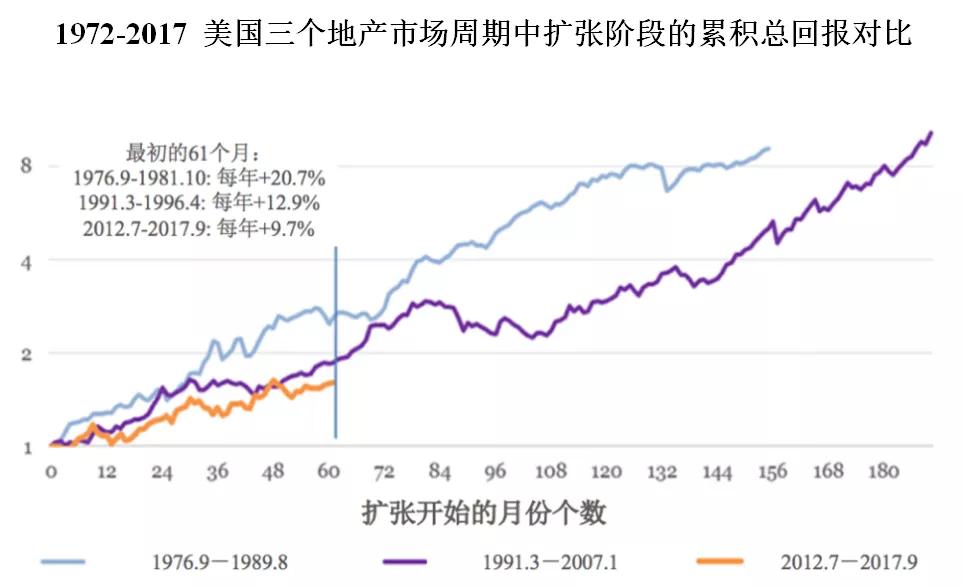

虽然由前面的分析可知,这次地产的扩张时间增长了不少,但是这并不意味着马上会进入衰退。

因为从地产的周期分析并结合基本面可知,本次地产扩张阶段仅90个月,远小于之前两次周期中扩张阶段的平均值160个月。

最重要的是,从累积回报率来看,2008金融危机造成的地产市场低谷到现在,总回报率不及以往周期的同期表现,证明扩张阶段尚未结束。

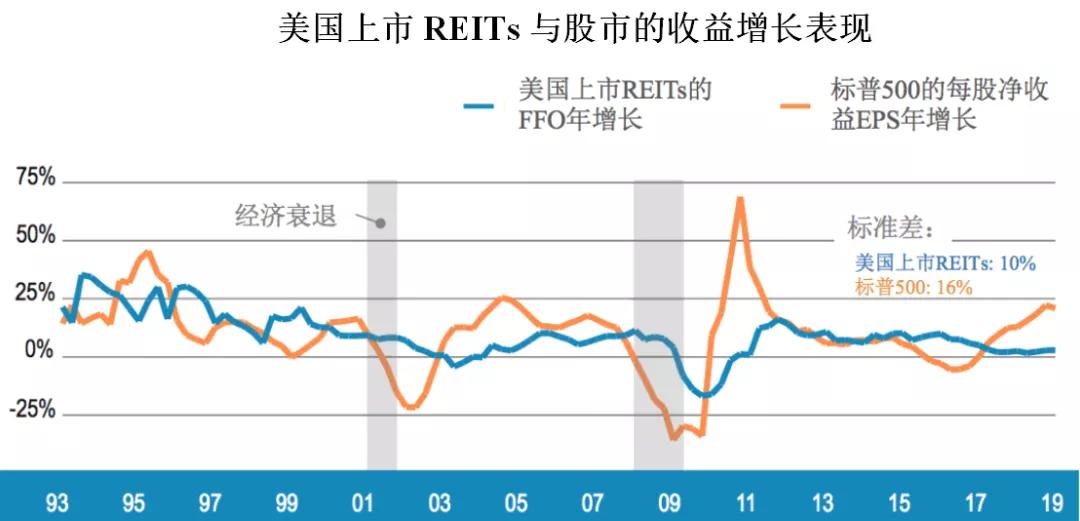

退一万步讲,即使美国经济真的进入衰退,股市低迷,REITs也能表现相对较好。

因为REITs天然具有股票和实物资产的双属性,所以与除REITs外的股市相关性较低。

这也就是为什么REITs常被作为抵抗经济衰退风险的资产之一。

原数据来源:UBS, Bloomberg, NBER, Cohen & Steers

由上图可知,REITs的收益更稳定,比一般的股票更适合在经济衰退作为投资标的。

而且,比较有趣的是,REITs可能受地缘政治影响较低。

比如美国全国房地产投资信托协会研究发现,随着贸易摩擦在2019年5月加剧,REITs与一般股票市场指数之间的相关性急剧下降,跌至30%以下,远低于近年来的平均水平,即超过50%。

这是因为REITs的标的主要集中在美国境内,受贸易战影响较少。所以,这证明了与一般股票投资相比,REITs的投资在一定程度上还能降低政治风险。

来源:Nareit Economic Outlook 2020

7

小结

从地产市场的基本面来看,新建住房供给仍未达到上一周期的平均水平,说明市场供给仍有增长预期,本次地产市场周期被拉长。

市场的供不应求和活跃的私募交易使得租金和房价居高不下,但这并不意味着REITs会有“泡沫”,因为REITs标的的市价长期低于价值的,即普遍被低估了。

另外,REITs的商业抵押杠杆,作为地产市场衰退的先行指标之一,其整体的下降证明了REITs的资产负债表更加稳健,能更好支持未来运营。

事实上,直接从地产市场的整体表现就能看出,本次地产周期仍处成熟扩张阶段,因为扩张阶段的整体回报率未达前两次周期同期的平均水平。而且要知道的是,REITs和一般股票虽然都是在交易所流通交易,但REITs的驱动力主要来自房地产市场周期,而不是像其他上市企业一样,主要受宏观经济影响。

19991起

融资事件

4310.67亿元

融资总金额

10980家

企业

3266家

涉及机构

498起

上市事件

5.01万亿元

A股总市值