中国化妆品行业的空间和格局

中国化妆品行业未来的发展空间大,增长确定性强。

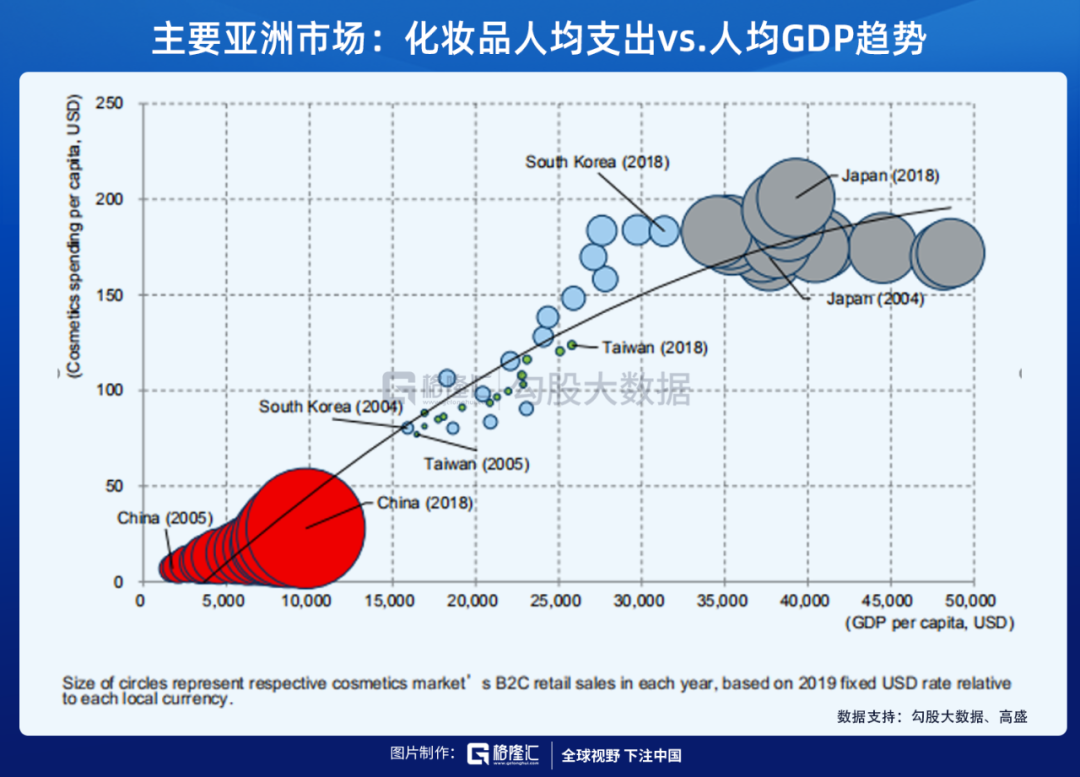

参考其他亚洲国家的情况可发现,化妆品消费水平和GDP之间存在较强的正相关关系。2019年中国化妆品支出/实际GDP为0.3%,而日韩的占比则为0.5~0.6%。

所谓市场发展潜力大,也就是天花板高,人均化妆品消费水平的上升空间大。欧睿国际数据显示,2019年我国消费者人均购买3件化妆品。对比之下,日韩消费者人均购买15~17件化妆品。再从价格上来看,数据显示,2017年中国化妆品人均消费额约为39美元,而同期,美国、日本、韩国的化妆品人均消费额却分别高达240美元、292美元和220美元。

高盛分析师预计,中国化妆品总支出将从去年的790亿美元上升至2022年的1000+亿美元,2025年涨至1500亿美元,即未来六年,行业规模的平均年复合增速为11%。

如果把市场分为高端市场和大众市场,高盛预计高端化妆品产品的市场占比有望从2019年的48%上涨至2025年的53%,成为我国化妆品市场的核心力量。

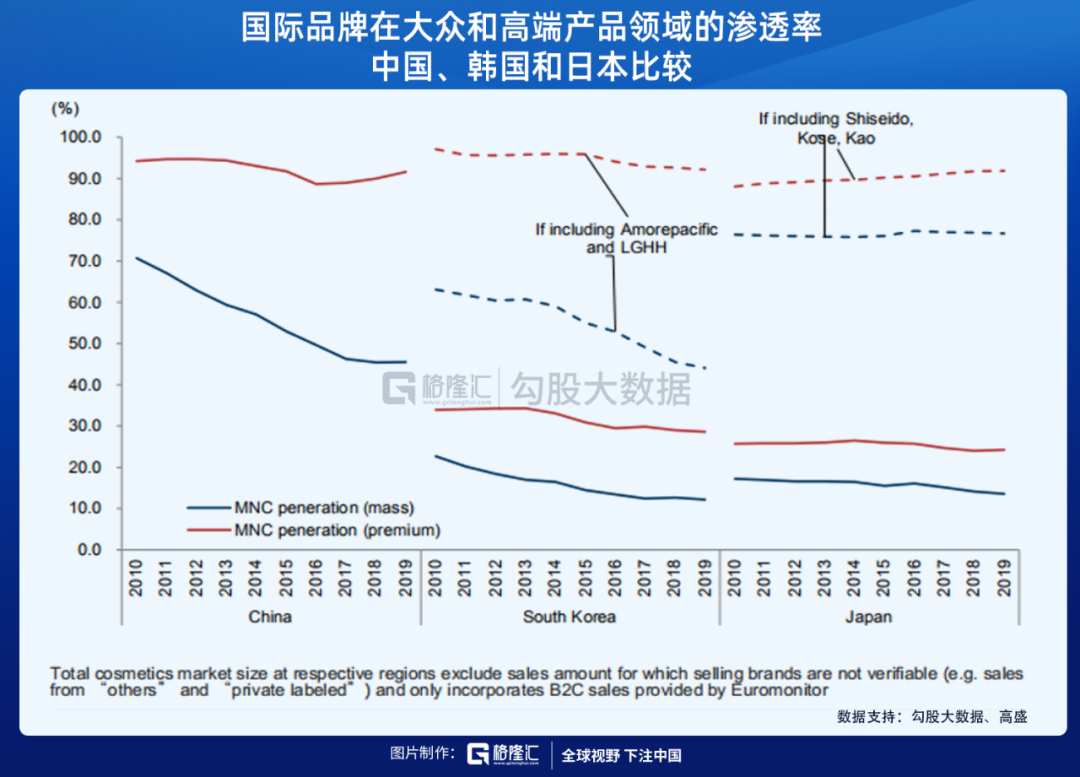

就如之前所提到的,高端市场是我国化妆品行业的核心力量,但该行业的增量主要来自于大众市场。高端市场上以国际品牌为主。2019年国际品牌在中国高端化妆品市场的占比高达92%,在大众市场的仅为46%。反观大众市场,国产品牌的市场份额从2011年的29%一路走高至2019年的54%,成为大众市场上的主力。

从字面上来看,短期内国际品牌和本土品牌各有各的主战场,外资主打高端,内资则更注重于大众市场。然而,在"年轻化"、"低线化"以及"高端化"的趋势下,海外大牌自然不愿意放弃大众市场,而龙头国产品牌如百雀羚、珀莱雅等也开始打造高端护肤产品,向高端化迈进。

因此长远来看,化妆品市场的竞争格局仍存在许多变数。外资品牌和国资品牌如何争夺对方的份额,决定了谁能成为这一赛道上的大赢家。

国产品牌和外资品牌之间的"掰头"

如果参考其他的亚洲国家,可以发现随着市场的发展,国际品牌的市场份额最终会被成熟的本土品牌夺走,例如日本和韩国。所以,"四舍五入",我们或许可以直接下结论称在中国的化妆品市场上,外资大牌终将会被本土大牌替代。

但这或许有点太果断,毕竟目前这个阶段谁也不能对未来的问题给出个明确的答复。如果分别从1)国际品牌在我国平价化妆品市场上的表现和2)国货品牌在高端化上的布局,这两方面来思考这个问题的话,或许对我们去认识和理解我国化妆品市场的格局和走势有一定的启发。

1)首先先来看看外资品牌如何抢滩大众市场

就如前面提到的,"年轻人"、"低线城市"、"数字化"是中国化妆品行业的关键成功因素,这些趋势不仅仅造福于国产品牌,国际大牌也在加大线上渠道的投入,加速下沉,以扩大市场份额。

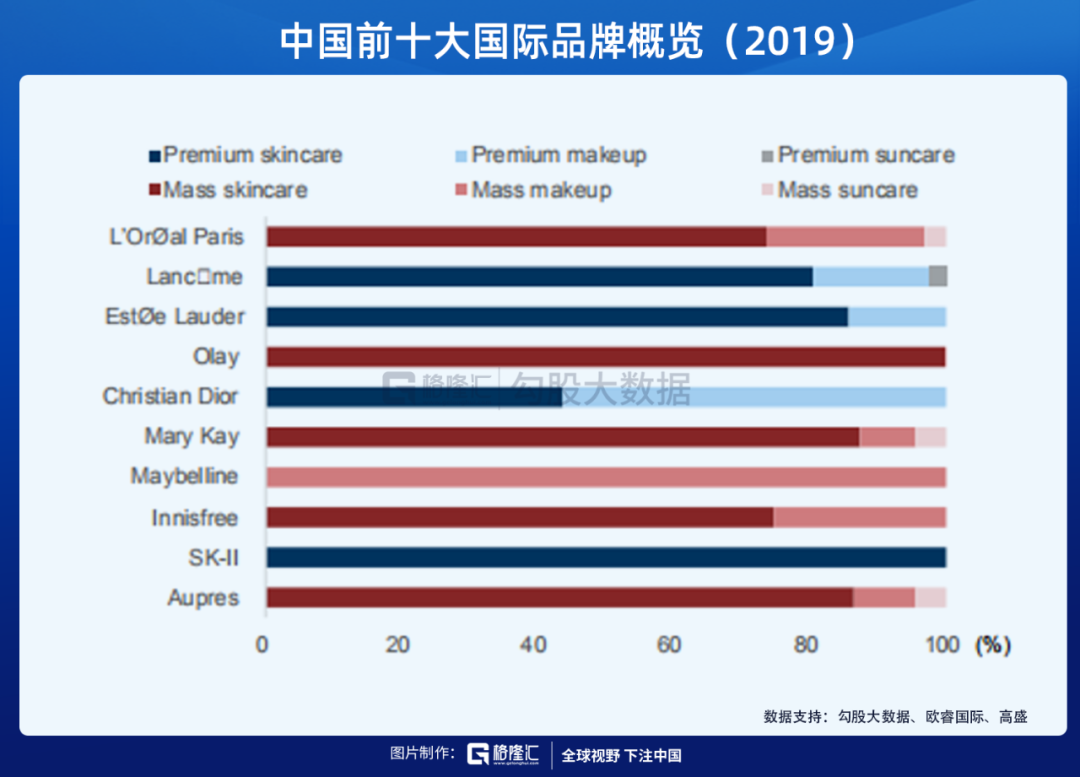

目前在国内市场份额TOP10的国际大牌中,有半数品牌的主营业务都集中在大众护肤品/化妆品领域,比如宝洁的OLAY、爱茉莉太平洋的悦诗风吟、以及资生堂的欧珀莱和泊美等。如下图,光大证券整理的数据显示,在大众化妆品市场上,国际大牌的表现并不不输国产品牌。

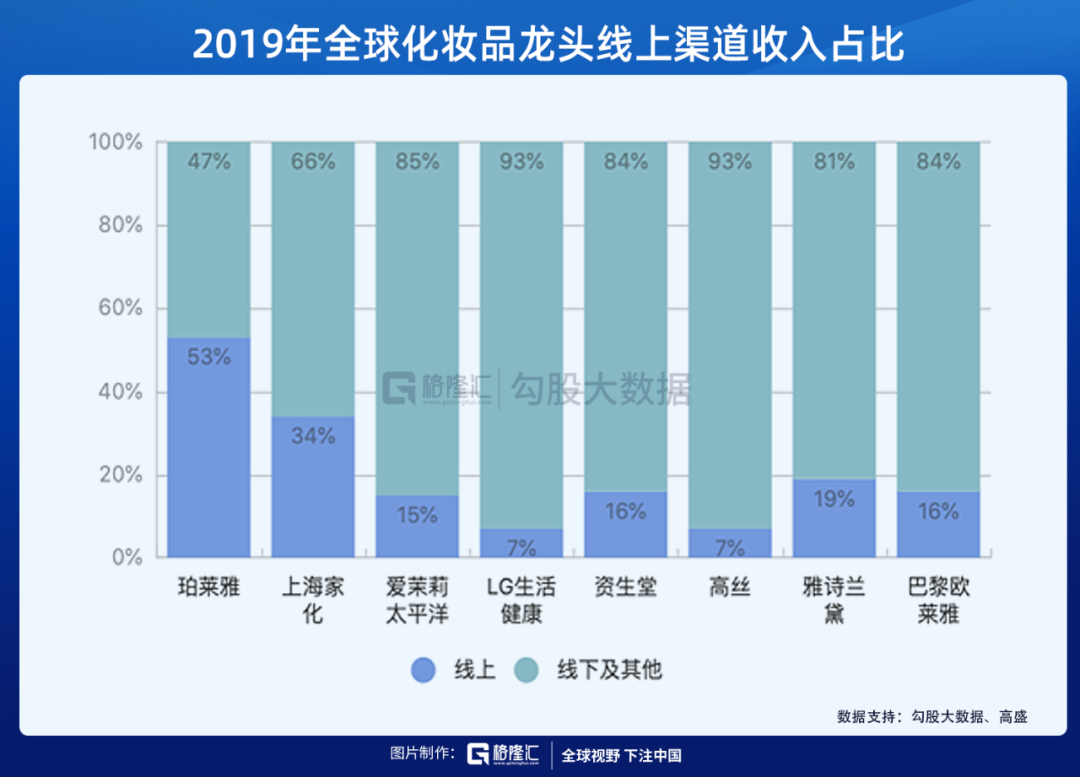

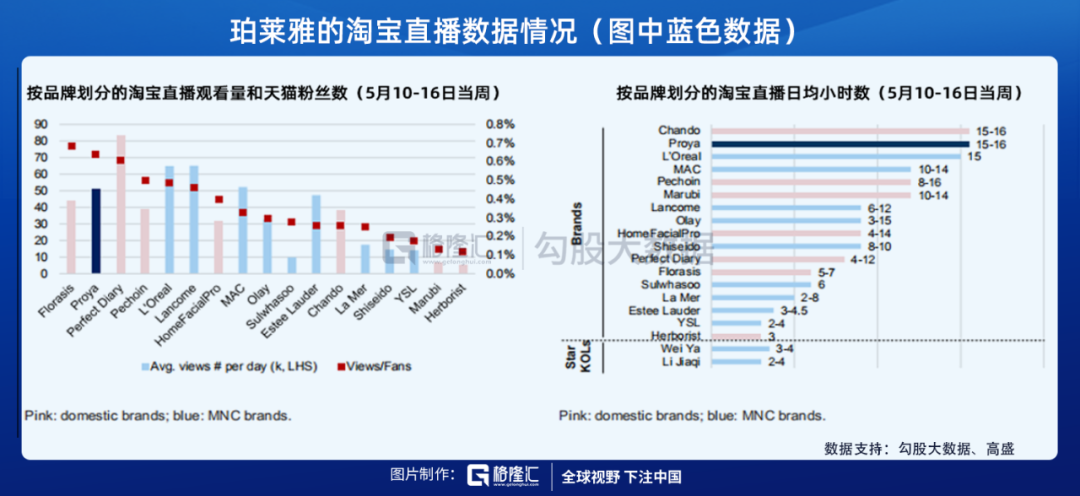

而且,与国产品牌相比,尽管国际大牌们的线上渠道占比较低,但它们也在加速线上布局,同时开始在低线城市开设专营店。今年6月以来,欧莱雅、雅诗兰黛等国际品牌的淘宝直播场次排名已经冲到前列。无论在累计直播时长还是直播转化率上,国产品牌和国际大牌之间并没有明显差距。

尽管国货品牌在我国大众化妆品市场上占有一定的份额,但不可否认的是,随着海外大牌加大线上布局、加大打折力度、发力大众市场,同时线上平台也开始将更多的流量分发给国际大牌,这务必会给国产品牌形成一定的冲击。因此,现在来下定论"国货品牌主导平价市场"或许还为时尚早。

2)国产品牌的"高端化"之路?

国产品牌高端化的迹象已经开始显现。百雀羚和珀莱雅近期开始推出高价护肤产品(百雀羚的帧颜淡纹修护系列以及珀莱雅的"双抗"系列),与以往不同的是,这些产品开始主打科技成分,与国外原材料供应商合作。主打高科技因子对皮肤美白、抗衰等功能性作用向来被认为是国外大牌的优势,而多数情况下,国产化妆品似乎更倾向于从"天然植物"、"草本护肤"等方面出发,喜欢强调"*、无刺激",例如我们比较熟悉的百雀羚、相宜本草等。

在中国,"草本精华"还是有一定的市场的,部分分中国消费者对中医、中药等有一定偏好,而且相比于尖端技术,天然植物萃取和研发方面相对来说需要的成本也较小。CBNData消费大数据显示,在中国使用面部护肤品的女性消费者中,有近一半的消费者有计划使用天然或草本原料的产品改善肌肤。前几年,中医、中药等护肤理念是化妆品行业的大风口,如佰草集、相宜本草等国产品牌也在那段期间(2010~2015年)实现了销售和渠道规模的快速提升。

为了进一步扩大目标消费群体、争夺更多市场份额,这些国产消费品牌也因此开始转型,进军更高端化的化妆品市场,开始在产品研发技术以及成分上做尝试。上文提到的百雀羚和珀莱雅就是很好的例子。

但高端化妆品需要的是产品研发技术的积累以及品牌的沉淀。目前在全球市场上来看,高端化妆品市场已经形成了较为稳定且高度集中的格局,雅诗兰黛、欧莱雅、宝洁、LVMH、资生堂、爱茉莉等国际大牌占全球高端化妆品市场的65%以上。这些集团无论是在品牌培育、口碑、用户忠诚度还是在技术研发上都已经有了一定的积累。而我国化妆品品牌发展时间短、技术基础较为薄弱,研发支出的占比也相对较低,因此在高端市场上也因此处于劣势地位,很难在短时间内撼动一线大牌厂商的地位。

但当然这也并不能代表国产化妆品在"高端化"上没有未来。作为大众品牌出身的国货化妆品,既然不能一步到位地晋升为"高端大牌",或许可以另外推出新的高端支线产品。又或者通过"平替"这条路,推出有硬核成分的产品,从而慢慢地渗透到高端化妆品这个蓝海。随着高阶功能的美妆、护肤需求在低线城市持续释放,而且低线城市的年轻消费者对于价格较为敏感,因此国货"高级品"因为性价比更高而且折扣、促销方面弹性更大,需求匹配度也就更高。

结语

总的来说,行业渗透空间大、增长确定性强是当前我国化妆品市场的主要特点,就如前文所说的,"年轻人"、"低线化"、"高端化"目前是该行业的关键成功因素。短期内,国际大牌和国产品牌分别主攻我国的高端和大众市场,但长远来看,随着国际大牌开始进攻大众市场,而我国国产品牌也开始向高端化迈进,现在来直接对市场格局、行业竞争态势来下定论,或许还为时尚早。