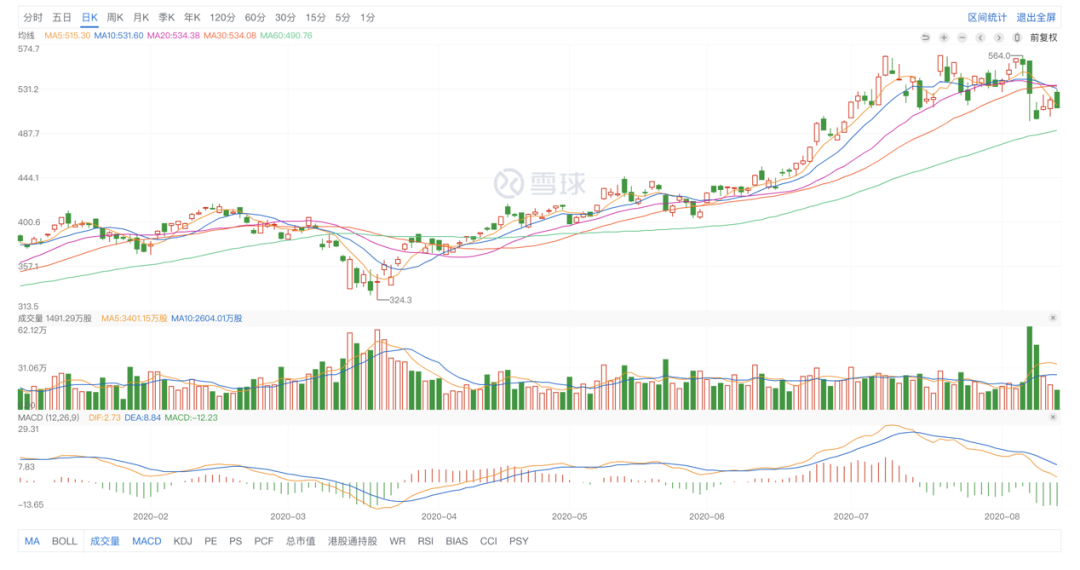

今年以来,“股王”腾讯走出了漂亮的股价上升曲线。8月12日,腾讯发布的二季度财报更直接透露出,其在资本市场的优异表现并非没有根基。

腾讯股价走势(图源雪球)

根据财报披露的数据,腾讯在2020年二季度营收为1148.83亿元,同比增长29%,净利润为301.53亿元,同比增长28%,双双超出市场预期。

需要注意的是,今年一季度,腾讯的游戏业务在“宅经济”中获得收益已是共识。而二季度财报发布的大背景是,疫情影响尚未消散,社会各项活动面临挑战,但随着社会复工复产逐步提速,“宅经济”已经不再占据人们视野的主导地位。因此,当全民结束“宅”家,支撑腾讯二季度持续增长的驱动力就尤为值得探究。

从财报来看,答案不难寻找:

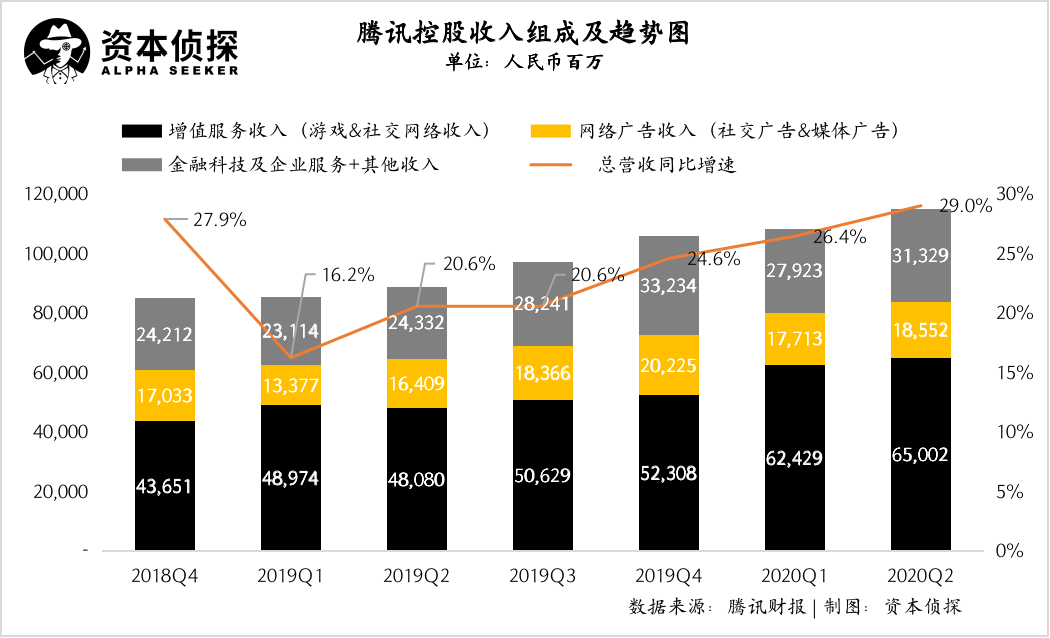

2020年二季度,腾讯增值服务业务的收入同比增长35%至人民币650.02亿元。

金融科技及企业服务业务的收入同比增长30%至人民币298.62亿元。

网络广告业务的收入同比增长13%至人民币185.52亿元。

数据已经显示,腾讯的营收来源和结构正在变得更加多元和均衡,除了传统优势业务增值服务保持高速增长外,金融科技及企业服务也成为了驱动腾讯增长的强大发动引擎。

对产业互联网的持续投入,以及疫情期间的敏捷反应,共同帮助腾讯锻造了更强大的抗风险能力,而它们也在成为腾讯新的增长驱动力。

金融及企业服务成新引擎

虽然腾讯股价在2018年触及高点后,曾走过一段时间的下坡曲线,但从整体来看,腾讯向来是资本市场的优等生。其最新发布的二季度的财报,同样没有辜负市场期待。根据财报披露的信息,腾讯二季度在营收、净利等关键指标上的表现依然优异。

腾讯二季度营收为1148.83亿元,同比增长29%,高于市场预期的1124.39亿元。

净利润为301.53亿元,同比增长28%,高于市场预期。

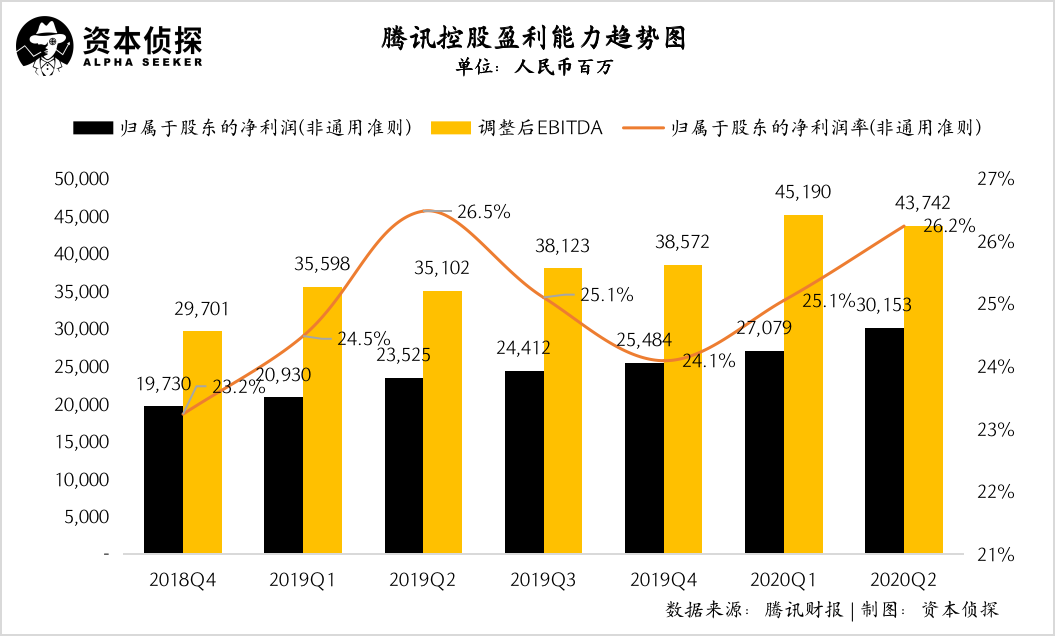

从财务表现可以看出,腾讯的盈利能力得到进一步优化。财报显示,本季度腾讯调整后EBITDA为437.42亿,归属于股东的净利润率连续三个季度呈上升趋势,本季度达26.2%。

稳中有升的盈利能力让腾讯在资金储备上更加充足,二季度财报显示,截至6月30日,腾讯持有的总现金为人民币 2,810.86 亿元(397.04 亿美元),在强调现金为王的后疫情时代,足够的资金储备给了腾讯大力投入新业务的底气,而这些投入如今也已经逐渐开始反馈成果。

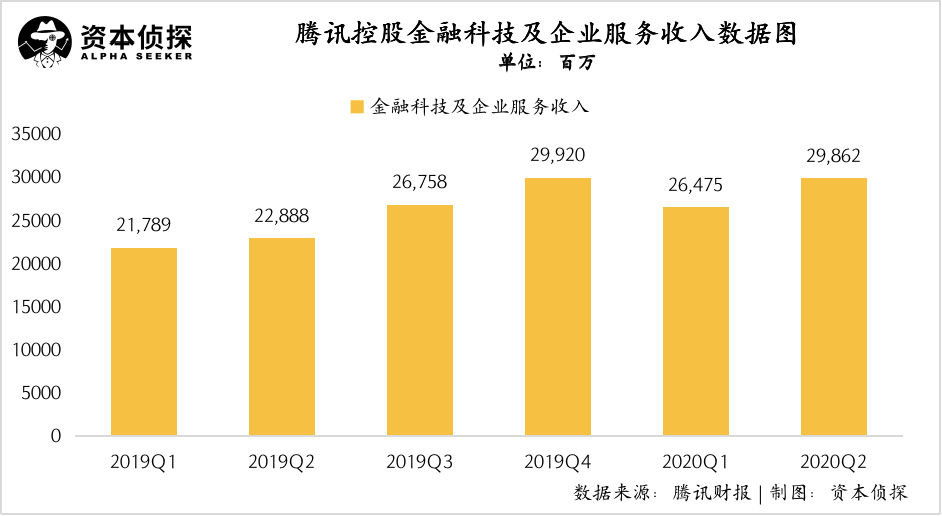

二季度财报显示,除传统优势板块增值服务业务保持高速增长外,金融科技及企业服务业务也步入了快速增长的轨道中。

注:自2019年Q1开始,金融科技及企业服务业务单独披露,为方便与此前数据对比,本表仍将金融科技及企业服务业务与其他收入合并体现

金融及企业服务业务的快速成长,离不开腾讯对其的大力投入。从腾讯整体营收结构来看,如果说增值服务是腾讯的昨天、今天,那么金融及企业服务业务板块就是腾讯的明天。

众所周知,腾讯于2018年930改革后开始大力投入产业互联网领域,与TO C业务不同,产业互联网需要更长时间的耕耘,一定程度上也跨出了腾讯传统优势的能力半径。同时,由于疫情影响,腾讯TO B业务在一季度承受了不小压力,因此,在金融及企业服务业务上取得的增长更加难得。

二季度财报指出,“云及企业服务收入同比及环比均录得增长,主要受互联网公司及公共服务领域客户的云服务用量提升带动”。

在后疫情时代,腾讯充分发挥了B+C产品矩阵优势,财报显示,第二季度,腾讯云与金融机构及公共服务领域客户签订了重大合同,同时扩大了在医疗、教育、会议及展览等新兴垂直领域的业务,协助客户实现数字化转型。在技术和基础设施方面,腾讯采用定制化的设备,以及建立和扩充自有的超大型数据中心,有助长远提升云服务的性能表现及优化成本。

二季度快速反弹,已经体现出腾讯产业互联网业务的抗风险能力和竞争优势。这既有行业环境变化的原因,也和腾讯自身的投入有关。

TO B的篮子越来越大

作为最早举出产业互联网大旗的国内互联网巨头,腾讯始终处在探索产业互联网边界,以及加大相关投入的前线,从结果来看,正是这些持续探索与投入,帮助腾讯金融与企业服务业务板块在疫情重压下获得了持续增长。

具体来看,今年以来,经过疫情打击,线下商户的数字化进程明显提速,而近年大举发力“产业互联网”的腾讯在其中起到了重要作用。

疫情期间,腾讯在智慧零售、远程办公/教学等多维度上同时发力,将B+C的产品优势发挥到*,例如众多品牌商利用腾讯智慧零售工具进行客户管理;作为技术服务商,腾讯支持了线上广交会全球2.6万家企业网上参展等。诞生不足一年的腾讯会议,也已经成为中国最多人使用的视频会议产品,并深度服务于政务、金融、教育、医疗等行业和中小企业在线办公。

进入二季度,在疫情持续扩展互联网数字化转型场景,加速企业整体数字化的进程中,除了零售、远程办公领域,腾讯还在持续拓宽业务边界,在金融领域,腾讯云与中国银联、深证通达成合作;在政务领域,基于疫情期间通过健康码积累的经验,腾讯推出新一代WeCity技术平台,和一网统管、政务协同、未来社区三款产品,助力城市数字化发展。

尤其值得一提的是工业领域。7月14日,富士康工业互联网股份有限公司与腾讯云签署战略合作协议,基于双方在新基建领域的优势能力及资源,推进云计算、AI、大数据等技术的产业化应用,为工业企业提供数字化转型服务。此前,腾讯已与三一重工达成战略合作,借助腾讯云企点客服的能力,联手打造工程机械行业*智慧服务中台。

除了与制造业龙头合作探索工业互联网外,腾讯还打造了适合于工业数字化的工业互联网助力平台,为企业提供数字化基座,帮助企业用户实现降本增效。目前地市工业云已经落地8个,实现了地市工业云批量复制。

在会展、金融、政务和工业领域不断落子的同时,在电商、游戏、互联网等领域,腾讯云的市场占有率也在持续提升。据腾讯云方面披露的数据显示,今年“618大促”期间,腾讯云的计算资源相比去年增长了一倍,电商类公有云服务的市占率*。在互联网行业,腾讯云服务了国内超过70%的游戏公司,在视频行业的渗透率也高达90%,在Top 100的直播平台中,有80%的公司使用腾讯云的服务。

得益于强大的产品能力、用户触达和团队执行,在上半年受疫情影响承压,线下项目交付工作尚未完全恢复的背景下,腾讯云依然实现了规模增长。据国际研究机构Gartner发布的最新企业公有云服务市场份额报告,在IaaS市场,2019年腾讯云全球市场份额较2018年上升一名,排名全球第五。在全球Top5云计算厂商中,腾讯云保持增速*。这些成绩成为资本市场用钱投票、为腾讯“买单”的重要原因。对此,已有多家券商表示了对腾讯金融及企业服务的看好。

国金证券表示,长期来看,在公司云服务投入不断加大下,云服务及企业服务在线下行业及公共部门的渗透率会加速普及,腾讯云服务增速持续高于市场,后期形成规模效应后利润率能达 30%。

中泰国际认为,腾讯公司在腾讯会议、微信、腾讯健康等产品上取得的增长数据,不单反映疫情刺激下相关需求的提升,也反映公司强大的技术及流量优势。疫情过后相关需求可能出现下降,但疫情有望刺激企业微信等应用的用户习惯加速养成。综上,金融及企业服务业务增长空间仍然巨大。

腾讯在TO B业务上的积累,不仅助推了自身营收的持续增长,更重要的是,从社会经济的层面来看,其也在社会活动逐渐回归正轨的过程中拉动内需,助力中小企业复苏,促进经济“内循环”。而与经济增长模式相辅相成,可以为腾讯提供更深厚的发展根基。

整体来看,在2018年进行组织架构调整后,腾讯产业互联网的整体发展可圈可点,在逐渐形成独特的TO B方法论后,腾讯开始对外持续输出,并继续加大投入。

今年五月,在国家发改委明确将以数据中心、智能计算中心为代表的算力基础设施纳入新型基础设施范围后,腾讯宣布率先拿出5000亿投入新基建,发展产业互联网,以投带产促进数字经济“内循环”,打造腾讯TO B生态。此后,腾讯清远云计算数据中心7月正式开服,江苏、河北大型数据中心也有落地计划,同时,腾讯也将以发力新基建为契机,联动行业上下游共筑数字生态共同体,助力传统产业转型升级。

可以看出,腾讯试图并举资本和数字化能力两项优势,助力“新基建”的同时,反哺自身的TO B发展。

二季度财报已经显示出,腾讯在TO B上的优势开始显现。之所以能在疫情冲击下实现稳定增长,腾讯多元化的收入结构是抵御风险的关键,相当于在每个“篮子”都放了“鸡蛋”,而现在那个名为To B的篮子,正变得越来越大。