编者注:政府引导基金作为我国财政转变投入方式的重要创新,在推动产业发展、培育新经济、新动能方面扮演着越来越重要的角色,目前基金规模已经超过10万亿。广州基金副总经理、新兴基金董事长黄舒萍根据工作实践,将政府引导基金划分为1.0、2.0和3.0三个时代发展历程,分析统计北上广深等不同城市地区58个政府引导基金管理办法,力求从财政出资比例、返投比例、杠杆倍数、激励政策和创新政策五个维度解读政府引导基金政策演变趋势,提出要从“引”向“引+导”的精细化管理转变。

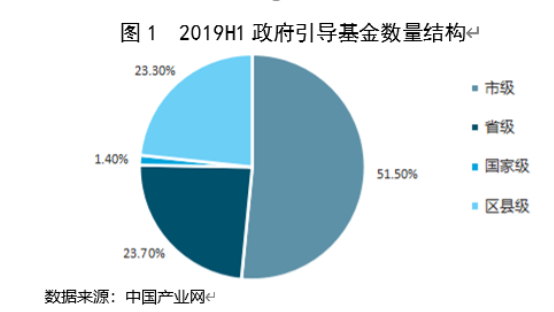

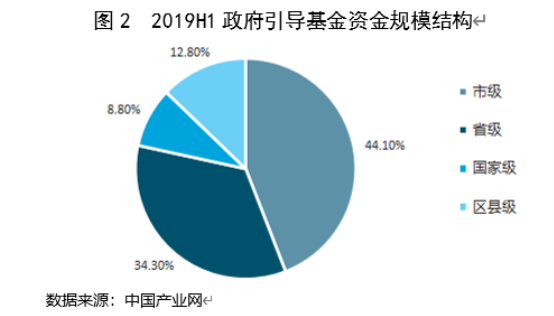

截至2019年6月,由市级政府设立的引导基金在各级政府引导基金中数量和规模均居*,占各类基金总数量的51.5%,占总规模的44.1%(见图1和图2)。区、县级设立的引导基金数量和规模均排第二,分别占23.3%和12.8%。市、区两级设立的引导基金合计分别占总数量和总规模的74.8%和56.9%。

为了适应市场的发展,在与社会资本合作的过程中,各级政府引导基金的政策也在不断调整优化。为更好地分析研究政府引导基金的政策变化,以市、区两级政府引导基金为研究对象,选取地方生产总值较高城市北京、上海、广州、深圳等,经济发达城市杭州、宁波、无锡、佛山等,省会城市昆明、郑州、石家庄等,以及引导基金发展较快的行政区域深圳市福田区、珠海市横琴新区等,以当地政府已出台的引导基金管理办法为切入点,共选取了58个管理办法,从财政出资比例、返投比例、杠杆倍数、激励政策和创新政策等方面进行分析研究。

一 财政出资比例逐步提高

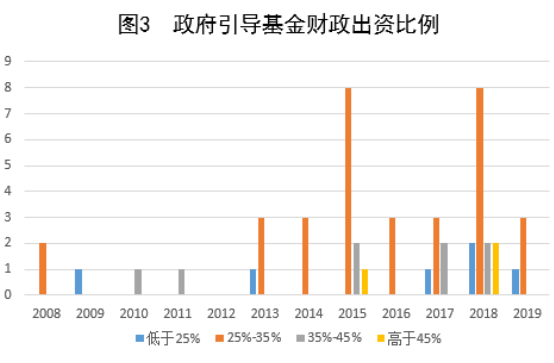

财政出资比例是引导基金的一个重要政策维度,将直接影响子基金的设立规模和速度。财政出资比例越低,子基金的社会募集难度越大。58个管理办法中有48个规定了财政出资具体比例。按照低于25%(不含25%)、25%-35%(含25%,不含35%)、35%-45%(含35%,不含45%)和45%以上(含45%)四个口径统计,结果如图3所示。

可以看出,早期设立的引导基金政府财政出资比例一般在25%以内,2010年出现35%-45%,2015年出现高达45%以上的情形。在2015年出台的管理办法中,财政出资比例大部分在25%-35%区间,占72%。随后部分城市财政出资比例逐步提高,如2018年出台的《泉州市产业股权投资基金管理规定》和《青岛市新旧动能转换引导基金管理办法》其财政出资比例最高可达50%。从总体趋势看财政出资比例逐步增大,提升了子基金的设立效率。

二 返投比例逐步下降

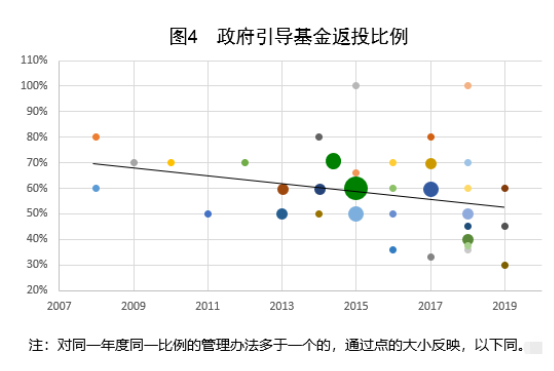

返投比例是指子基金投资引导基金当地的规模占子基金总规模的比例,是政府引导基金的核心要素。从政府角度看,通过财政资金吸引社会资本投资本地项目是设立引导基金的目的。因此,绝大部分引导基金管理办法中都规定了返投比例。早期政府引导基金要求的返投比例一般较高,如2008年印发的《杭州市创业投资引导基金管理办法(试行)》规定,“投资杭州市范围内企业的资金不低于基金规模的80%。”2010年印发的《青岛市创业投资引导基金管理暂行办法》规定,“投资于青岛市行政区域内符合基金投资领域的科技型中小企业和中小高新技术企业的资金比例不少于实收资本的70%。”

引导基金所在地区的产业基础和发展速度,决定着子基金返投当地项目的投资机会,这将影响子基金的投资实效和收益,也将直接关系到社会资本的合作意愿。

近年来,通过政府与市场,以及各投资方的不断磨合,返投比例已呈降低趋势。

图4是对50个管理办法的返投比例进行统计(58个管理办法中有8个未对返投比例作要求)。可以看出,返投比例呈下降趋势。如2015年印发的引导基金管理办法中,返投比例主要集中在50%左右。2018年7月《深圳市政府投资引导基金2018年度拟参股子基金申报指南及管理机构遴选办法》,返投比例已降为37.5%;2019年8月珠海市《横琴新区政府投资基金管理暂行办法(修订)》,返投比例降低至30%。

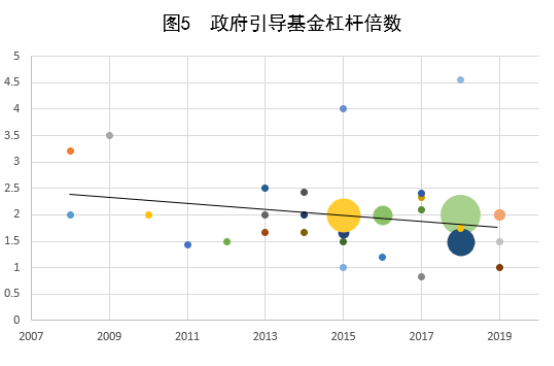

三 杠杆倍数呈下降趋势

上面分析了财政出资比例和返投比例的变化,杠杆倍数是将两者结合起来,即返投比例/财政出资比例。该指标体现了子基金的设立难度和投资难度。如《杭州市创业投资引导基金管理办法(试行)》、《广州市新兴产业发展引导基金管理实施细则》和《昆明市创业投资引导基金管理暂行办法》规定,政府引导基金在子基金中的出资比例分别不超过25%、20%和25%,返投比例分别为80%、50%、50%,以此计算杠杆倍数分别为3.2倍、2.5倍和2倍。

图5是53个政府引导基金管理办法的杠杆倍数,2倍较为常见,杠杆倍数逐渐呈下降趋势。如深圳市政府投资引导基金杠杆倍数为1.5倍;珠海市横琴新区政府投资基金杠杆倍数为1倍;大连市产业(创业)投资引导基金的杠杆倍数为0.825倍。

四 激励政策逐步增强

为增强对社会资本和优秀基金管理机构的吸引,部分地区政府制定了引导基金让利政策,如在完成政策目标后,引导基金根据投资时限按原始出资额或附加一定固定收益退出;在基金收益分配上,对完成政府目标效果较好的子基金,引导基金可以增加对社会资本和基金管理机构的奖励。

在58个管理办法中,大部分规定了引导基金的让利激励政策。主要有两种类型:

*类是按原始出资额或附加一定固定收益退出。在58个管理办法中,共有20个制定了该类政策。此政策有利于降低资金成本、提高基金整体收益率。

第二类是收益让渡奖励。如2019年出台的《宁波市天使投资引导基金管理办法(修订)》规定,“清算退出后有收益的,引导基金净收益的30%奖励给参与组建子基金的服务机构或其指定受益人,50%留存引导基金专户用于滚动投资,其余部分奖励给基金管理公司投资团队或充实管理费用。”在58个管理办法中,有21个制定了此类收益让渡奖励政策。

该类政策主要奖励对象是基金管理人,因此对子基金管理机构的吸引力更大,激励效果更加明显。

图6显示,早期出台的引导基金管理办法是以*类激励政策为主。随着各地引导基金的竞争发展,近年来出台的管理办法中,第二类激励政策则更为普遍。通过加大引导基金的收益让渡和奖励力度,可以更好地吸引优秀投资机构参与当地基金的设立。

五 政策创新出现新趋势

为更好地发挥引导基金的放大作用,提高基金投资效率,切实实现政策目标,各地政府结合当地产业结构调整和转型升级发展实际,不断创新完善引导基金政策体系和管理机制。

1.开放业务合作模式。例如《合肥市创业投资引导基金管理办法》中,引导基金除了可以主要采取阶段参股子基金的模式外,还可以采取跟进投资、直接投资、设立增信类产品和其他投资方式运作。以多种模式与投资机构开展业务合作,实现对产业的支持。

2.扩大返投统计口径。《深圳市政府投资引导基金2018年度拟参股子基金申报指南及管理机构遴选办法》对基金投资深圳市企业的认定标准作了新界定,具体包括被深圳注册登记企业收购的投资企业;投资注册在深圳以外的被投企业通过设立子公司形式将主要生产研发基地落户深圳等情形。2020年修订的《青岛市新旧动能转换引导基金管理办法》返投认定标准明确:投资青岛市外企业以股权投资方式投资青岛市内已有企业或新设立企业的;投资到青岛市企业在外控股的产业链项目;基金管理人(含母基金所投子基金管理人)在管的其他基金新增投资青岛市企业或为青岛引入的企业等情况,均可认定为投资青岛市的企业。

3.支持增资已设子基金。厦门市产业引导基金、深圳市天使母基金规定可以对已设立子基金进行增资的方式。对已设立不超过12个月的子基金,在全体出资人同意的情况下,引导基金可以采取增资的方式进行参与。

4.建立管理容错机制。部分地区政府建立了引导基金管理运作容错机制,例如2020修订的《青岛市新旧动能转换引导基金管理办法》规定,对已履行规定程序做出决策的投资,如因政策或市场风险等造成投资损失,不追究决策机构、受托管理机构责任。引导基金绩效评价从整体效能出发,不对单只母(子)基金或单个项目盈亏进行考核。《山西省政府投资基金管理暂行办法》也制定了引导基金容错机制,规定通过改革创新、先行先试,已履职尽责,但未能实现预期目标或出现偏差的情形,予以宽容,对符合容错情形的,免除相关责任,不作负面评价,不影响评先评优,不影响政绩考核。

综上分析,政府引导基金过去重在“引”方面,即在吸引社会资金和合作机构上取得了较大成效,子基金规模和数量快速增长。但在“导”,即产业的投资导向,支持科技创新,推动区域产业发展方面还有待加强。

当前,政府引导基金已经跨入3.0时代,要从注重“引”转向做好“导”上下功夫,一方面要系统整合资源,为子基金提供募投管退的全链条支持,另一方面要提升内部运营管理能力和投研分析能力,切实发挥“导”的赋能作用,促进域内企业发展壮大,为域外产业“引进来”提供良好环境;同时,要建立健全科学评价体系,实现“引+导”精细化管理。

本文作者黄舒萍女士简介:

黄舒萍女士现任广州基金副总经理、新兴基金董事长,中央党校经济管理专业研究生,拥有丰富重大项目及金融工作经历,对产融结合有深入研究和独特见解,有较强战略思维能力、领导和协调能力、开阔国际视野。带领新兴基金通过受托管理的新兴产业发展引导基金、工业和信息化发展基金、工业转型升级发展基金和种业发展基金,吸引国内外优秀股权机构和产业龙头合作,实现资金、人才和项目的集聚,推动广州产业转型升级。提出并践行“全球孵化、中国加速、广州实践”战略,吸引创新工场、中国联通、三一重工、松禾、赛富、*创业、雷石和毅达等产业龙头及知名机构设立子基金。带动广州本地设立了多个区级引导基金,相关国企、大型民企也逐步开展母基金或参与LP业务。目前,设立子基金90多支,已代表财政出资40多亿元,子基金投资了近420个项目,所投资方邦股份、洁特生物、百奥泰、安必平、紫晶存储、晶晨股份、睿创微纳、中微半导体、光峰科技、寒武纪、容百科技、微芯生物和热景生物登陆科创板。新兴基金已成为国内有较强影响力和品牌效应引导基金及受托管理机构,获得业界广泛认可。