上市20年,新浪欲私有化退市。

近日,新浪(NASDAQ:SINA)发公告表示,董事会已收到其董事长兼CEO曹国伟持有的控股公司New Wave MMXV Limited不具约束力的私有化要约。欲以41美元/股,收购总价约27亿美元,通过现金方式收购新浪所有已发行普通股。相较7月6日36.67美元/股的收盘价,私有化价格溢价11.8%。

受私有化消息影响,新浪、微博股价纷纷上涨,截止昨日收盘,新浪美股为40.27美元/股,市值逼近私有化规模。

作为“四大门户”的新浪曾于2000年*上市,其股价历史最高曾达147.12美元。然而截止发稿,新浪美股40.27美元,总市值26.33亿美元,不足同在美股上市的子公司新浪微博市值(86.36亿美元)的三分之一;此外,新浪旗下的另一家A股上市公司天下秀市值也已超330亿元。

对于新浪私有化退市后的去向,新浪表示,目前主要工作还是进行私有化,暂时还没有考虑其他事宜。

20年,新浪从中概股先驱到私有化回归跟随者,这标志着一个时代结束了。

上市20年后退市,曹国伟再操盘

新浪此次私有化又是屡次力挽狂澜的曹国伟亲手操盘。数据显示,New Wave MMXV是曹国伟持有的控股公司。据今年Q1财报显示,曹国伟通过New Wave持股12.2%,手握58%的投票权。

New Wave表示,计划以债务和股权相结合的方式为收购提供资金,并期望在签署影响收购的协议时作出最终承诺。同时,New Wave表示仅对买家未持有的新浪流通股感兴趣,无意将公司出售给任意第三方。

新浪表示,董事会已经组建了一个由独立董事张颂义、张懿宸和汪延组成的特别委员会,以评估和审议这一私有化要约。

董事会提请公司股东以及其他考虑交易新浪股票的人士注意,目前董事会只是收到了私有化要约,尚未就如何回应此私有化要约而作出任何决定,无法确保买方会给出最终的正式要约,无法确保是否会签署任何协议,也无法确保这一交易或其他任何交易将被批准或达成。

对于新浪选择私有化的原因,新浪内部人士透露,私有化后,管理层对公司保持100%的控制权,可以进行多元化战略和业务尝试,给公司发展带来更多想象空间。

其实,新浪的私有化早有迹可循。2015年,曹国伟以1.8亿美元的价格,购入新浪1100万股普通股,成为*大股东,使得多年的大股东之争终结。以曹国伟为主的决策层成为新浪*股东,这无疑加大了私有化决定时的主导权。

素有“曹会计”之称的曹国伟对新浪的影响不容小觑。王志东被逼走后,曹国伟几乎操盘了新浪所有重大事件——带领新浪击退过盛大,主持过MBO,使新浪摆脱了“无主公司”的形象,同时他也是新浪微博的重要推动者。

寻求高估值,是曹国伟选择私有化最重要的原因。虽说已上市20年,但新浪的股价表现一直不太理想。其股价自2011年4月达到147美元的历史高点后,一直呈下跌趋势最高市值也仅在80亿美元左右,其子公司微博市值在很长一段时间都超过新浪市值。

据微博年报披露显示,新浪持有微博44.9%的股份,按最新收盘价计算,微博目前的总市值约为86亿美元,新浪持有的微博的股票就超过了38亿美元,远高于新浪26亿美元的总市值。

其次,新浪账上还持有大量的现金。财报显示,截至今年一季度,新浪的现金、现金等价物及短期投资总额就达27亿美元,也高于市值了。除了微博,虽然新浪其他业务一般,还处于亏损状态,但也不至资不抵债。

还值得一提的是,截至今年一季度末,新浪合并报表的净资产为38.54亿美元,其中,归属新浪上市公司股东的权益为25.49亿美元。

如此不合理市值,也确实被低估,曹国伟终于坐不住了,不知道此次,能否再次力挽狂澜。

私有化能拯救“前浪”吗?

新浪有三大核心产品——门户网站新浪网、移动平台新浪新闻和微博。在传统互联网时代,新浪网与腾讯、搜狐、网易并称为四大门户,是主要的信息分发渠道。

然而,随着移动互联网投放环境和资讯分发方式的不断发生改变,微信、今日头条等精准投放迅速崛起,加上用户的分流直接导致门户在广告上的话语权降低,衰败成了不争的事实。

相比之下,腾讯牢牢抓住了大流量入口,社交、游戏都没落下;网易逐渐发展起游戏、音乐、教育等多个赛道,并于日前在香港二次上市;如今新浪的大概只跑赢了总市值3.98亿美元的搜狐。

在其他互联网巨头扎身于游戏、电商、教育、短视频等风口时,新浪业务拓展不顺,守着微博阻止不了业绩下滑。

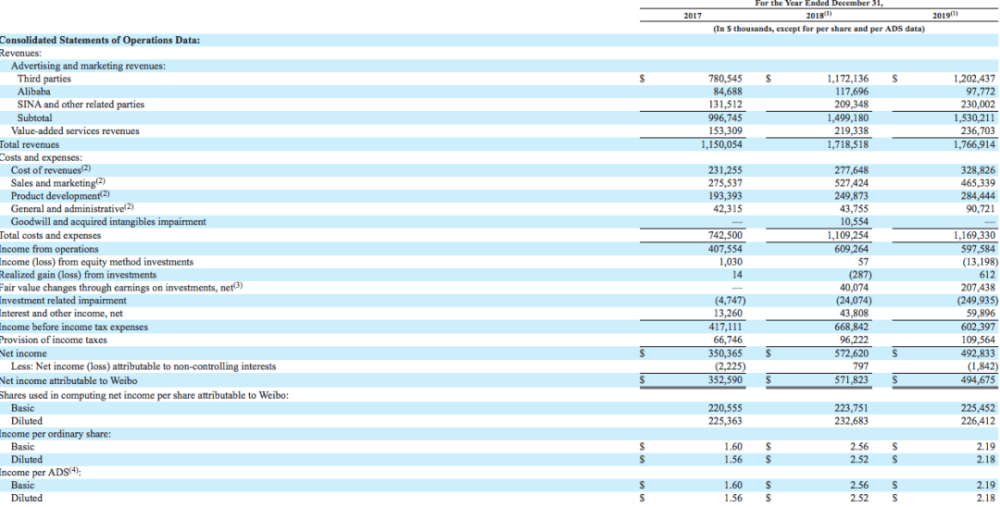

财报数据显示,2017-2019年新浪营收分别为15.84亿美元、21.08亿美元、21.63亿美元,同比增速分别为53.64%、33.11%和2.59%;净利润1.57亿美元、1.26亿美元、0.71亿美元,同比分别下滑30.44%、19.8%、156.18%。

目前,新浪的主要营收来自微博。据新浪2019年财报显示,总营收21.63亿美元中17.67亿美元来自微博,微博的收入占了整个新浪集团的82%。除开微博业务,新浪门户业务出现巨大血亏。

新浪广告业务在2019年全年实现2.16亿美元的收入,同比下降25.4%,增长乏力。不过,其金融科技服务净营收约为2.07亿美元,占总净营收的10%,同比增长高达85%,是新浪除了门户和微博以外的第三大营收来源。

不同于淘宝、京东等,社交平台更多要依靠其他金融公司,被寄予厚望的金融业务并没把新浪带出沼泽。2015年新浪就成立金融事业部,旗下的消费金融平台主要包含新浪金融、新浪卡贷、浪小花、新浪分期、分期商城、微博借钱等。

但消费金融并非*。新浪无电商业务不能很好的形成闭环,且无消费记录,仅通过实名认证的有限信息很难取得用户的实际的信用等级。新浪的金额业务进展缓慢,风控能力有限,远不如蚂蚁金服、京东金融等。随后的暴雷、罚单事件,也使得金融业务陷入漩涡之中。

更强烈的危机信号是,*被看好的微博也陷入了增长乏力,营收单一的状况。据微博财报显示,2020年一季度净营收3.234亿美元,同比下降约19%,广告和营销营收2.754亿美元,同比下降19%。增值服务营收4800万美元,同比下降17%。

今年3月微博月活跃用户数为5.5亿,同比增加了8500万;平均日活跃用户2.41亿,同比增加18.72%。活跃用户的增长远大于业绩增速,与活跃用户数相关的增值服务收入仅0.48亿美元,变现成为题。

此外,一直没太多新产品推出,过于娱乐化的微博,也源源不断地受到来自抖音、快手、小红书等冲击。上线的“绿洲”平台,体量和影响力甚微。虽然微博增加了视频比重,但互动性相比抖音、快手等略差。近日也有消息称,微博将推出视频号,发力视频领域。

新浪私有化并非易事,首先12%的溢价可能就难以说服中小股东,融资也并不能跳过增长乏力的瓶颈。当然,私有化并不能解决所有问题,步履略迟缓的新浪需要增加广告和更多业务的增长和变现能力,内外的挑战也都不能忽视。

“微博的成功让新浪赶上了移动互联网大潮,也使新浪成为了极少数主营业务转型成功的互联网公司。”如今的新浪同样需要一场大刀阔斧的改革。

“前浪们”掀回归潮

2000年4月,新浪首次通过VIE架构,成功在纳斯达克正式挂牌交易,成为中国最早一批赴美上市的互联网公司,并开启了中概股赴美上市潮。

虽然近几年来新浪业绩表现不佳,但新浪作为老牌互联网公司,在国内知名度较高,回A股或者港股都是不错的选择。

一晃二十年,从中概股先驱到私有化回归跟随者,新浪的发展轨迹可以说是中国互联网公司的缩影。从通过VIE架构一波波赴美上市到越来越多中概股回归,也意味着国内资本市场日趋成熟。

这并非*波中概股回归,上一轮中概股私有化热潮兴起于2015年前后。分众传媒、巨人网络、盛大游戏、*世界、奇虎360等公司因为估值偏低等原因而私有化退市。

近几年,随着美国对中概股政策日趋严格、国内资本市场政策逐渐利好,中概股们也陆续私有化。先是去年阿里巴巴回港股;后是易车、搜狐畅游、聚美优品均完成私有化;近有网易、京东在港交所二次上市;58同城也宣布私有化等等。

2018年4月,港交所就推出了IPO新规:一是允许同股不同权架构的公司在港交所上市;二是允许未盈利生物科技公司赴港上市,这都刺激着优质中概股回归。

有阿里成功案例在前,不少中概股也考虑在香港二次上市。华兴证券预测部分符合第二上市条件的中概股包括了百度、好未来、百胜中国、唯品会、微博、拼多多、腾讯音乐、爱奇艺、B站等。

A股也一直为中概股们回归铺路。2018年以来,监管部门先后发文允许试点红筹企业按程序在境内资本市场发行存托凭证上市,具备股票发行上市条件的试点红筹企业可申请在境内发行股票上市。

去年7月22日,上交所科创板正式开板交易。科创板注册制专为特殊股权结构企业及红筹企业开设了专用通道。2020年4月,创业板注册制改革新规也复制科创板,专为特殊股权结构企业及红筹企业预留了IPO通道。

“中概股回顾趋势将会继续维持,预计2020年下半年将有4-6家中概股回归港股,2020年全年将有6-8家中概股回归港股。”普华永道香港科创与私营企业服务主管合伙人黄炜邦日前在发布会上表示。

可以预见,新一波的回归浪潮正在进行中。