拿着一手好牌的步长制药却在资本市场迷失了自己。

“中国的强生,世界的步长”,2016年上市后高调喊如此口号的自步长制药(603858.SH),如今离成为“中国的强生”还有多远?

作为国内知名的中成药企业,步长制药一度顶着“最贵新股”的光环直冲千亿市值。一时间,激起了无数投资者的追捧。

经过几年的发展,步长制药也的确在心血管领域的地位较为突出。根据米内网数据,自2013年至2017年,心脑血管类疾病用药始终属于我国公立医疗机构中成药用药的*大类,而步长制药曾在心脑血管中成药领域的市占率*。

并且,步长制药在心血管领域也培养出不少的*产品,比如:心通胶囊、稳心颗粒、丹红注射液、谷红注射液……

然而,正所谓,“站得越高,就会摔得越惨。”

在步长制药上市仅14个月不到的时间,市值“瞬间”蒸发了700亿。其股价自2016年11月上市并达到111.98元/股的历史峰值后,其股价便持续走低,至2018年12月初跌破了当初的发行价格。

从“最贵新股”到IPO新规首只破发个股,再到估值不断刷新低,如今步长制药的市值仅为337亿元。同时,伴随着业绩腰斩、美国高校录取丑闻事件,再到近日与“牵手”不到3年的九州通(600998.SH)分手,而且还是在“十年之约”未满的情况下决意离开。

一系列的状况层出不穷,惹得有小股东向步长制药发问,公司业绩不错可为何股价如此低迷?公司是否有市值管理的措施?估值上来,公司的美誉度才能提升。

想要成为中国强生,步长制药与其差距真的不止一星半点。

01

没落的“黄金单品”

把时间拨回1995年,作为步长制药黄金单品的“脑心通”,公司对其进行疯狂营销。为了让患者理解“脑血栓”的意思,董事长赵涛特意在广告加上“头晕目眩”等词,在3个月的时间里,耗资200万元广告费换来了5000万的销售额。

正是当时的“小投入大回报”为步长制药带来了不少甜头,使得步长制药在上市之后,对于销售费用的花销一直都是甚为大方。

根据WIND数据统计显示,A股336家上市药企2019年的销售费用总额为2976亿元,同比增长11.67%,相当于平均每家药企的销售费用投入约8.85亿元。

然而,上市药企的销售费用当中,其金额在百亿元以上仅是上海医药(128.56亿元),超过22%的医药公司销售费用在10亿元以上,有23%左右的医药公司销售费用少于1亿元,剩下55%的医药企业消费费用多于1亿元,不高于10亿元。

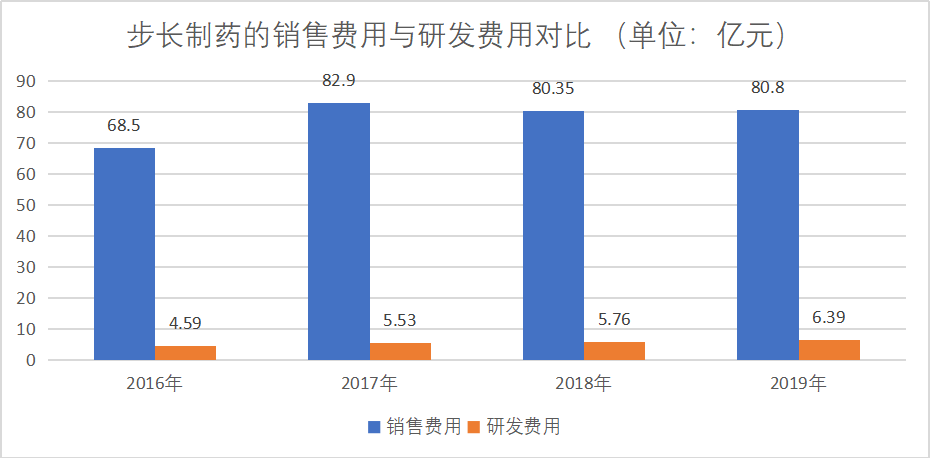

而步长制药2019年的销售费用总额却是行业平均值的近10倍,高达80.8亿元,其中“市场、学术推广费及咨询费”占到94.66%,达到76.49亿元。

根据其2019年报数据显示,步长制药的营业收入为142.55亿元,同比增长4.32%;归母净利润为19.46亿元,同比增长3.05%。在归母净利润不及营业收入1/5的情况下,公司的销售费用常年居高不下。

上市后的三个完整会计年度看,步长制药销售费用分别高达82.87亿元、80.36亿元以及80.81亿元,2019年销售费用占营业收入比直逼60%。

一点财经&多肽链根据公开资料整理

曾有人列出过步长制药的明细:2018年步长制药共组织市场活动 19000 余场次,组织市场调研 23000 余场次,组织学术交流活动 20000 余场次。这意味着,平均每天要举办各种活动169场,才能完成80多亿元的支出。

如此数据,让人看起来胆颤。可令人意外的是,步长制药超高的投入,带来的却是核心产品连续三年的销量下滑。

步长制药从2017年开始,旗下的丹红注射液、脑心通胶囊、稳心颗粒三款主要产品的销售量在不断萎缩。其中,丹红注射液的销量下滑最为明显。

数据显示,2019年丹红注射液10ml/支的主力规格销售量比上年下降25.93%,规格为20ml/支的销量也比上年下降12.3%。而相比于2016年销售量的1.089亿支,丹红注射液10ml/支的主力规格在2019年销量仅为5960万支,四年间销量近乎腰斩。

脑心通胶囊和稳心颗粒的销量亦是如此。规格为36粒/盒的脑心通胶囊2016年销售量为8669万盒,2019年降到了6428万盒;无糖稳心颗粒2016年销量为5320万盒,到2019年降为4380万盒。四年间,仅48粒/盒的脑心通胶囊销量上涨从3694万盒增长到2019年的5569万盒。

如今的丹红注射液已被至少32个省市列入重点监控的用药目录当中,并多次被预警(严格监控)、限制使用,几乎是走到了“被判死刑”的地步,寻找下一个“丹红”也成为步长制药的重要任务。

02

转型的囚徒困境

在核心产品被“封杀”、产品市场竞争力减弱和政策风险的情况下,步长制药开始“战略转型”,可怎么看都有一种“被迫”成分。

自2018年起,步长制药从中成药研发向生物制药、互联网医药、疫苗等高科技领域,准备从由销售型公司向科研型公司转变。

2019年9月,步长制药表示在生物制药方面已公开的投入为17.2亿元人民币,主要是布局实体瘤、乳腺癌等领域。目前有10项生物制品正在研发,部分制品已进入临床II期至III期阶段,预计上市时间最早为2021年,最迟为2029年。

一度引发市场关注的是,去年12月步长制药宣布投资9345万做修美乐仿制药。

此外,步长制药还正式进军疫苗领域,加入全球化基因。通过增资控股南京华派生物医药有限公司,步长制药还间接控股了南京华派旗下全资子公司浙江天元生物药业有限公司,间接得到了葛兰素史克在中国的疫苗业务。

既然步长制药称“要从销售型公司转为科研型公司”,并且也在进行一系列的拓展,那么公司在研发方面的投入又如何?

可步长制药这两年在研发方面的投入依然是极为“吝啬”的。数据显示,2018年和2019年期间,步长制药的研发费用分别为5.76亿元和6.39亿元,只占当期营业收入的4.42%和4.48%。这一数据和80多亿的销售费用比起来,根本不具可比性。

转型不易,风险难估。就连步长自己都发布风险提示公告称,公司目前主营业务为中成药,生物制药为未来战略规划,短期不能产生效益,且前期投入金额较大,可能影响公司业绩。

目前,步长制药在研发中的 BC002、PD-1、PD-L1 项目,国内已有多家研发申报企业,已有4款国产PD-1获批上市:君实生物(688180.SH)的特瑞普利单抗、信达生物(01801.HK)的信迪利单抗,再就是恒瑞医药(600276.SH)的卡瑞利珠单抗。

眼下当红的PD-1领域,同靶点在研企业的不断增加已经加剧了市场竞争强度,这对于步长的PD-1产品日后市场占有率和销售价格造成不利影响,更何况产品还未可知何时能够上市。为了转型,步长制药也是被迫做出了一个“不守承诺”的决定。

7月6日晚,步长制药发布公告称,公司将出售子公司步长九州通51%的股权给九州通(600998.SH)。一纸转让公告,宣告这场合作以“分手”收场,也意味着步长制药转战专业药房的无疾而终。

要知道,两者的合作之初还被业内称为一段佳话,并且还约定合作期限为十年。而如今,步长制药却顾不得当初的“小甜甜”,决意撕毁”十年之约”。

尽管这两年,步长制药一直都走在转型的路上,但不得不说的是,公司开发生物制药、新冠疫苗等战略决策或许最多只能是愿景罢了。

尤其在当前的行业局面下,中成药在政策的夹击下,到底风险先来还是机遇先来,尚且难定。如此看来,步长制药的转型更成为一种“赌局”。

03

泯灭的“中国强生”

“中国的强生,世界的步长”。当年喊出的这个口号,让步长制药董事长赵涛在行业里一度令人瞩目。

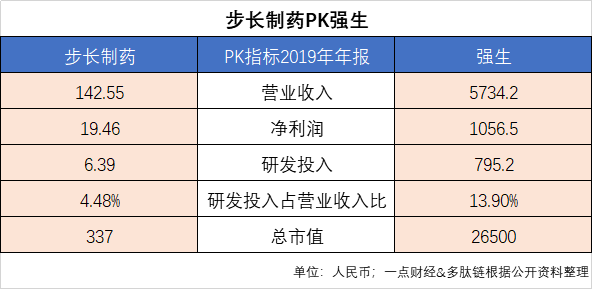

强生是谁?美国强生成立于1886年,是世界上规模*,产品多元化的医疗卫生保健品及消费者护理产品公司。2019年财富世界五*排名第109位。

强生*的优势是什么?研发。根据2019年的年报数据显示,强生的研发费用为113.6亿美元,同比增长5.3%,占总营收的13.9%。成为仅次于研发费用为120.9亿美元的罗氏,成为世界第二大医药研发投入的公司。

而步长制药呢?尽管2019年的研发费用已是公司上市以来的最高数额,为6.39亿元(人民币),占营业收入的比为4.48%。这样低的研发占比,和强生根本没有任何可比性。

不仅如此,再看其市值情况,更是相差仅80倍。根据7月9日的收盘情况来看,步长制药的总市值为337亿元,而强生的总市值为2.65万亿(人民币)。忍不住,再次质问,“世界的步长”拿什么与强生比拟?

况且,目前的步长制药依然没能从信任危机当中走出来,就连此前宣布要研发新冠疫苗,都引起投资者的质疑。

更让步长制药陷入尴尬境地的是,其董事长赵涛以650万美元送女儿进斯坦福大学事件,引起社会广泛关注。

尽管赵涛事后声明称,“本人的女儿在美国留学事宜,属个人及家庭行为,资金来源与步长制药无关”,但还是导致上市公司股价一度大幅下跌。

不仅如此,赵涛父子均涉嫌行贿案件被关注。据不完全统计,近年来,步长制药至少六次卷入行贿受贿案件中,其创始人赵步长及其子、现任董事长赵涛均陷入其中。

而在步长制药的发展过程中,最为著名的行贿事件发生在2007年,彼时公司的创始人、原董事长赵步长被曝出行贿原国家食品药品监督管理局局长郑筱萸,以帮助步长制药的核心产品脑心通从地方标准提升为国家标准。郑筱萸此后因受贿帮助步长制药等八家药企而被执行死刑。

如今的步长制药,核心产品销量下滑的同时,产品质量也出现问题。其中,丹红注射液不良反应频发;脑心通胶囊也因含有丹参酮ⅡA含量检测不合格被食药监部门曝光。不仅如此,旗下的血栓通、血塞通等其他畅销药物也在重点监控之中。

如此不争气的步长制药还能喊出当初的那句口号吗?显然,此刻的步长已经没了4年前的底气,一个看不清的未来又怎能让投资者期待口号中那个“世界的步长”呢?

04

后记

上市公司与资本市场的关系像是舟与水,水能载舟亦能覆舟。一些企业抓住上市契机完成规模化扩张,或者战略转型,成为行业发展的典型代表。从这个角度而言,拿着一手好牌的步长制药却在资本市场迷失了自己。

中国药企正在一个崭新发展的十字路口,创新药是未来发展的主要赛道,这比拼的不再是营销强度而是技术厚度。因此,创新产品管线的丰富性,研发投入的硬指标,对市场变化的敏锐判断以及公司品牌和产品口碑的塑造,这些才是衡量药企竞争力的指标。