核心要点

新浪选择私有化的举动并不难理解,其整体盈利的效率显然无法与用户规模相匹配,也因此未能在资本市场得到认可。过去两年,新浪股价一路下行。

新浪如果顺利完成私有化,日后重新登陆国内资本市场其价值或将得到重估。

但即便达成私有化,新浪面对的内外挑战依然艰巨。私有化能否解新浪之困,存在极高的不确定性。

登陆纳斯达克二十年、催生了中国互联网公司赴美上市潮的新浪,7月6日以一则公告开启了新旅程。

7月6日,新浪盘前公告称,收到了初步的非约束性「私有化」议案,New Wave控股(新浪CEO曹国伟持有的控股公司)将提议以每股41美元的价格私有化本公司,报价较新浪7月2日收盘价溢价约11.8%,公司已组成特别委员会以评估和考虑该提案。

消息一出,资本市场反应强烈:受此消息影响,新浪涨10.55%,微博涨近18%。

即便在中概股掀起回归潮的2020年,新浪的私有化举动依然*象征意义。这是因为,在一众中概股乃至中国互联网发展史中,新浪地位特殊:作为*家赴美上市的中国互联网公司,新浪开启了互联网公司赴美上市热潮,拉开一个时代的帷幕——VIE模式甚至被称为新浪模式。

如今,身为中概股先驱的新浪也要回家,时代调转船头的意味已经十分明显。而抛开大背景,对新浪自身而言,于此时选择私有化也是一个重要决策。

近年来,新浪发展乏善可称,股价自2018年3月突破122美元的高点后便一路下挫,表现低迷。一旦顺利完成私有化,如若日后重新登陆国内资本市场,在不同的价值评断标准下,其价值或将得到重估。

只是在激烈的市场竞争中,即便完成私有化,步履迟缓的新浪能否抓住时代机遇,依然存在很大悬念。

但是无论如何,一个由新浪开启的时代,如今似乎已经走到尾声。

中概股肇始新浪

尽管如今股价萎靡,但在中国的互联网版图上,新浪始终有着自己的一席之地。

中概股的故事,是从2000年4月新浪通过VIE架构成功挂牌纳斯达克开始讲述的。

此前,依据中国1993年的电信法规,外国投资者被禁止介入电信运营和电信增值服务,也就是说,在中国经营的互联网企业无法直接到海外市场进行融资。

但在2000年前后,国内资本市场的建设还远远落后于发达国家市场,纳斯达克的市场成熟度、资金规模、流动性与新经济氛围对中国互联网企业来说充满了诱惑力。

新浪是*个吃螃蟹的人,它分拆出一家只做技术的外商独资企业,与一家做媒体和互联网接入服务的中国公司,然后,通过贷款协议、投票权和表决权协议,将两家公司捆绑在一起,负责媒体和互联网接入服务的公司的收入,通过一个技术服务协议,以技术服务费的形式转给技术公司。最终在纳斯达克挂牌的,实际上是新浪分拆出的技术公司。

借此,新浪成功实现了既拿到海外投资者的美元投资,又可以从事中国法律禁止外资介入的互联网信息服务等领域。这一通过协议搭建起的架构被称为新浪架构,也就是现在中概股海外上市通常采用的VIE架构。

新浪成功实践VIE架构之后,网易、搜狐在同年通过VIE架构赴美上市成功。回头来看,新浪成功挂牌美国纳斯达克,在中国商业历史及全球资本市场多元化发展中,都是一个不可忽视的节点,它指导并引领了这之后轰轰烈烈的中概股赴美上市浪潮。

20年过去,国内经济形态与资本环境都发生着翻天覆地的变化,随着国内上市政策利好消息不断释放、A股对互联网科技概念估值升高,深交所与港交所正在逐步取代纳斯达克等海外交易所,成为不少新经济公司心中新的梦想之地。

在过去几年中,有不少中概股选择“回家”,如曾在2005年登陆美股的分众传媒。当时,分众传媒在美IPO融资1.7亿美元,创下了当时中概股融资规模的最高纪录,但仅八年之后分众传媒就从纳斯达克退市,并于2015年回归A股。

目前,还有许多公司通过公告公开私有化进程或通过高层表达了回归A股的意愿,如在今年4月份完成私有化的聚美优品,在启动私有化时,其创始人陈欧曾向媒体表示过正积极研究回归A股,

引领中概股赴美上市潮的新浪,如今也踏上了回家之路。

选择回家的原因之一,实在是因为在外面的日子不好过。2020年美东时间7月6日,新浪开盘价为40.36美元,较20年前的发行价17.5美元仅上涨130.6%,总市值为26亿美元,市盈率为负数。而与新浪同年上市,同属四大门户网站的网易,上市以来股价涨幅超过16000%倍,总市值超过600亿美元。

图源雪球

引领了中概股上市浪潮的新浪,并没能跟上中概股市值增长的脚步。新浪表现不佳的业绩是导致股价持续低迷的原因之一,但同样作为中国互联网公司的*梯队,新浪市值不足网易1/20,实在是被严重低估了。

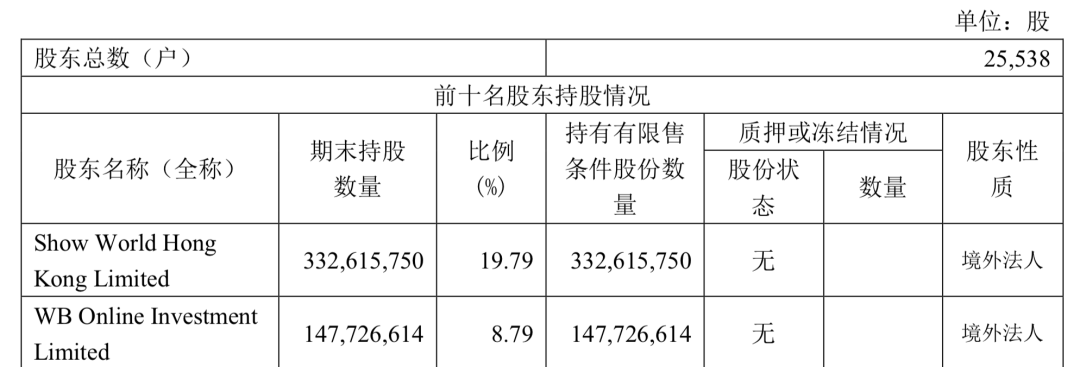

一个可以印证新浪被美股市场低估的侧面情况是,新浪作为*大股东持股19.79%的天下秀目前在A股“风生水起”,总市值超过300亿元人民币(42.75亿美元)——约为新浪的1.6倍。

天下秀Q1财报截图

Show World Hong Kong Llimited实际控制人为新浪集团

在长期被美股市场低估的情况下,私有化后重新登陆A股,将是新浪获得价值重估的一个契机。此外,今年兴起的中概股回归潮,是推动新浪选择私有化的外因。

去年11月,阿里巴巴在港交所二次上市,随后,网易、京东今年六月前后脚登陆港股市场。在几家头部企业的示范作用下,中概股回流成为大势所趋。

这股回归潮的背后,是全球资本市场正在进行结构性的变化。随着港交所从2018年开始推行同股不同权改革,以及中国注册制改革全面铺开,交易所本身的差距已经越来越小,企业在挑选资本市场时,考量侧重点将从各个交易所的区别,转向企业本身与该市场的适配度,比如市场中有无同类型企业、同类型企业的估值与流动性如何,以及是否有本行业的专业投资人。

更具地理位置优势的港股及A股市场,在制度日渐完善、新经济氛围逐渐浓厚的当下,与新经济企业的适配性正不断提高。而长远来看,对中国企业而言,美国作为上市地的选择会被逐渐弱化。

多年来在美国市场持续遇冷,又恰逢中概股回国风潮渐起,在内因与外因的双重作用下,新浪在当下这个时点选择私有化并不难理解。

事实上,新浪在去年就已表现出私有化意向。

2019年6月1日晚,新浪宣布已与董事会主席兼CEO曹国伟达成认购协议,将向曹国伟出售1100万股新发行的普通股。

交易完成后,曹国伟在新浪公司占股16.02%,晋升为新浪*股东,以曹国伟为代表的管理层掌握新浪主导权,这减少了新浪做出私有化决定时需要面对的决策层阻力。

当时,独立IT评论人洪波曾在新京报采访中表示,曹国伟大笔增持新浪公司股票,*的可能性就是新浪私有化,之后回到国内上市。“曹国伟现在是*大股东,话语权也是*的,能够带领小股东一块受益。”

如今,洪波的猜测已得到初步验证,新浪的私有化在曹国伟增持股份时就已有迹可循,这是新浪经过深思熟虑与长时间准备后做出的决策。只是,私有化真的能为新浪送来解药吗?

私有化能救新浪吗?

新浪选择私有化的举动并不难理解,由于其整体盈利的效率显然无法与用户规模相匹配,也因此未能在资本市场得到认可。过去两年,新浪股价一路下行。

资本市场无法认可新浪的根本原因,还是在于业绩。

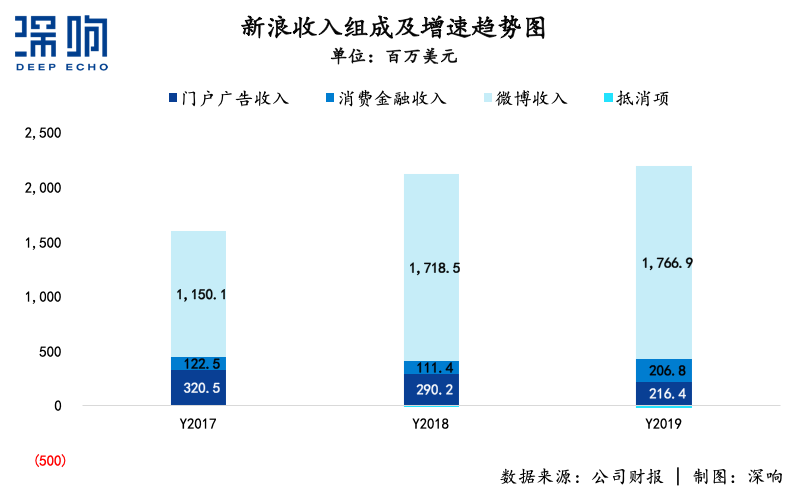

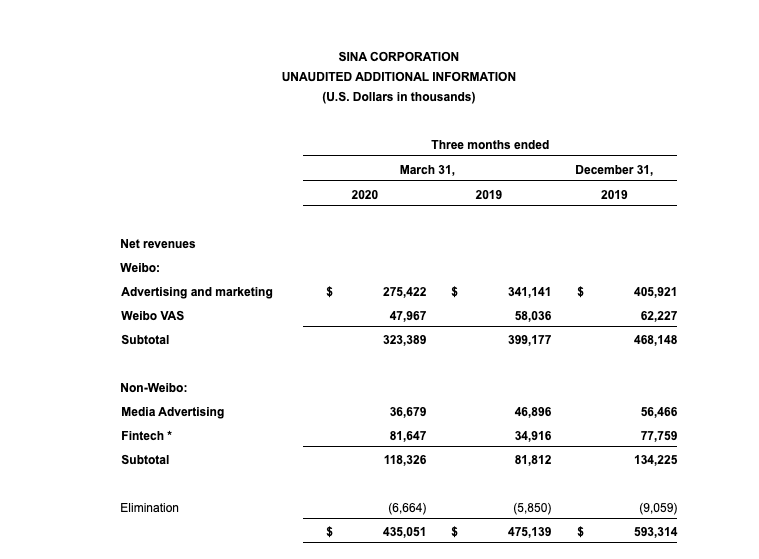

根据新浪2019年年报显示,其总营收为21.63亿美元,同比仅增3%,其中17.67亿美元来自其控股子公司微博。微博几乎占了整个新浪集团超过80%的收入,是新浪业务体系内的*核心。

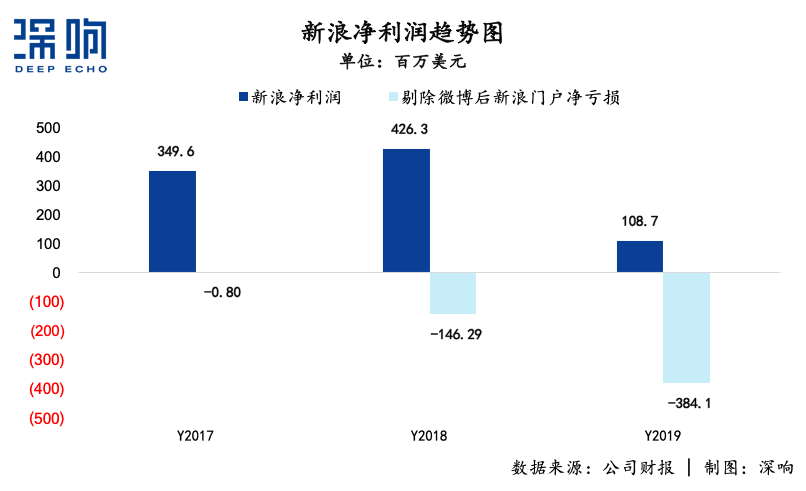

微博依然是非常赚钱的公司,今年一季度,归属于微博的净利润为5210万美元。相比之下,新浪体系里其他业务的表现几乎可以用“难看”来形容。

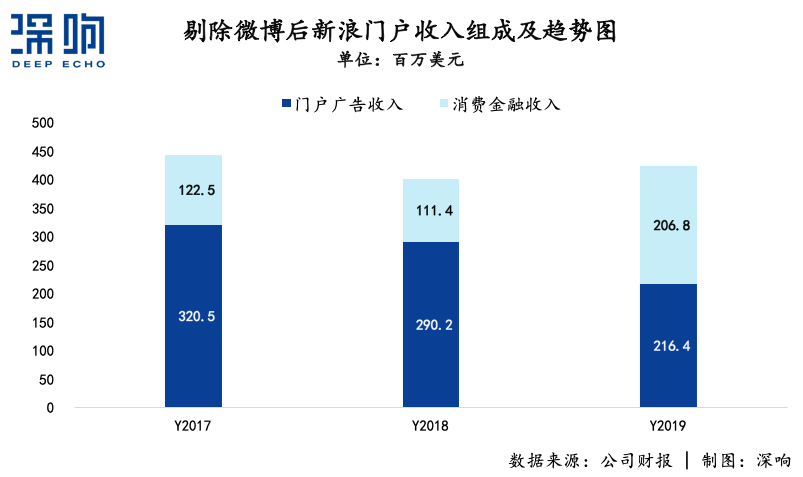

在剔除微博业务之后,新浪门户业务出现巨大亏损。根据财报,新浪门户业务2019年全年收入仅为4.23亿美元,相比去年同期仅增5.4%,而该项业务的亏损高达3.84亿美元,亏损额自2017年开始不断扩大。

具体来看,新浪门户业务主要由门户广告收入和消费金融收入组成。其中,门户广告业务在2019年全年仅实现2.16亿美元的收入,同比下降25.4%,呈现连年萎缩态势。面对门户广告业务持续萎缩的现状,新浪把希望寄托在了消费金融上,其2019年消费金融总收入达到2.07亿美元,同比大增85.6%。

总的来说,新浪体系只剩下微博一张好牌。

截止2019年12月,微博月活跃用户数首次进入5亿俱乐部,达到5.16亿,2020年一季度,微博用户持续增长,据一季度财报披露,微博3月的月活跃用户数为5.50亿,较上年同期净增约8500万;平均日活跃用户数为2.41亿,较上年同期净增约3800万。

但在内外夹击下,微博这张*的好牌,表现也不算出色——微博的财务表现,配不上这样的用户增长。根据财报,微博2019年总营收同比仅增2.8%,远低于公司活跃用户数增速。

对于微博来说,营收之所以会和用户增长不对等,很大程度是因为微博过分倚重广告业务。在微博的总营收中,广告和市场费收入达15.3亿美元,占总营收的比例高达86.6%,收入来源极其单一,而2019年对于广告平台来说又是难过的一年。

情况到了今年也未有改善,根据微博2020年一季度财报,其营收为3.234亿美元,同比下降19%。虽然高于市场预期的3.113亿美元,但相比腾讯一季度社交及其他广告业务47%的同比增幅(主要来自移动广告联盟和微信朋友圈),微博在广告行业的竞争力并不乐观。

而新浪一季度总营收为4.351亿美元,同比下降8%。

图源:新浪2020年一季度财报

整体而言,微博的尴尬在于,其无法对涌入的流量实现良好转化,且抖音等短视频产品已经成为可怕的流量黑洞,用户侧增长乏力,商业化差强人意。更重要的是,过去几年对娱乐等垂直领域商业价值的过分榨取,以及当前通过金融业务丰富变现的尝试,已经严重伤害微博社区氛围。

为解决问题,微博在2019年推出图片社交产品绿洲,通过微博体系进行强导流,但从目前来看,绿洲的存在感并不强。

如今,在商业化变现乏力的同时,微博的产品竞争力也遭遇挑战。今年以来,B站、微信视频号等产品的崛起,已经对微博的产品地位造成威胁。如果无法改善局面,微博以及新浪的前景恐怕只会更为不乐观。

在产品、商业化侧遭遇挑战的同时,新浪在股权结构、管理层设置上遗留下的历史问题,也成为了其发展路程上的阻碍。

新浪创办之初,创始人王志东就因持股比例过低而为之后的高管大变局埋下隐患,此后,股权分散成了笼罩在新浪上方挥之不去的阴云。

除了创始人“悲情离开”的窘境,股权分散还让新浪陷入时刻面临“资本偷袭”的困境中。盛大就曾试图通过在二级市场收购新浪股权,实现对后者的控制。尽管新浪最终采取“毒丸计划”阻止了陈天桥,但也付出了相当的代价。

直到2009年,以现任新浪掌门人曹国伟为首的新浪管理层以约1.8亿美元的价格,购入新浪约560万普通股,成为新浪*大股东。达成了中国互联网历史上首例MBO。但此后,经过管理层几度减持,新浪公司股票重又趋于分散。

管理层权力松散带来的问题是,在一个又一个风口前,新浪总是显得动作迟缓。无论是O2O大战还是短视频之争,移动互联网的战场上都鲜少见到新浪的踪影,相比昔日与自己平起平坐的腾讯、网易,新秀字节跳动、快手、美团等,新浪已经落后许多。

如今,新浪手中*的王牌只有微博,而当移动互联网的红利已经见顶,行业头部玩家纷纷推进在“下半场”的布局。在此背景下,新浪必须做出更大的变革以应对挑战。

短期来看,私有化对新浪的实际业绩表现改善有限,在资本市场则可能收获短期红利。更实质的影响在于,通过私有化,新浪的管理层股权得以进一步集中,从改善新浪治理结构的角度而言,也是好事一件。

不过,即便达成私有化,新浪面对的内外挑战依然艰巨。私有化能否解新浪之困,存在极高的不确定性。

*确定的是,当新浪也踏上私有化路程,一个时代真的结束了。