这两天老干妈和腾讯打得火热,老干妈自称不需要广告,是神奇的酱料,*的酱料。

随着消费升级和生活节奏越来越快,我们对味道的渴求也越来越高。婴儿有1万多个味蕾,但成年人却只有5千个,味觉的减退更加刺激人们对鲜味、辣味的热情。从最初的盐和味精,到后来同时能提供鲜味和咸味的酱油、鸡精,开始部分替代传统调味料。

随着各地复工复产,人们再次涌入餐厅(北京除外)。根据主页君的几次经验,发现菜单是越来越薄了,其中不乏一些还不错的品牌餐厅。

当然,菜单变薄并不是疫情导致,而是一个延续了小几年的趋势。是餐厅越来越偷懒了吗?还是厉害的厨师越来越少了?

答案在复合调味品,这是在人力成本越来越贵的时代,用工业化生产来代替手工的新发展。

我们平时常用的味精、盐、酱、醋,都叫单一调味品,它们只针对一种味道。复合调味品则是由两种及以上调味品混合而成,经过进一步加工具有特殊风味。对于餐厅或是个人来说,烧菜时只需要把一大包复合调味品和食材放在锅里就可以,无需厨师去把控烧菜流程,这是连锁餐厅(例如真功夫)和不善烹饪的90后的福音。

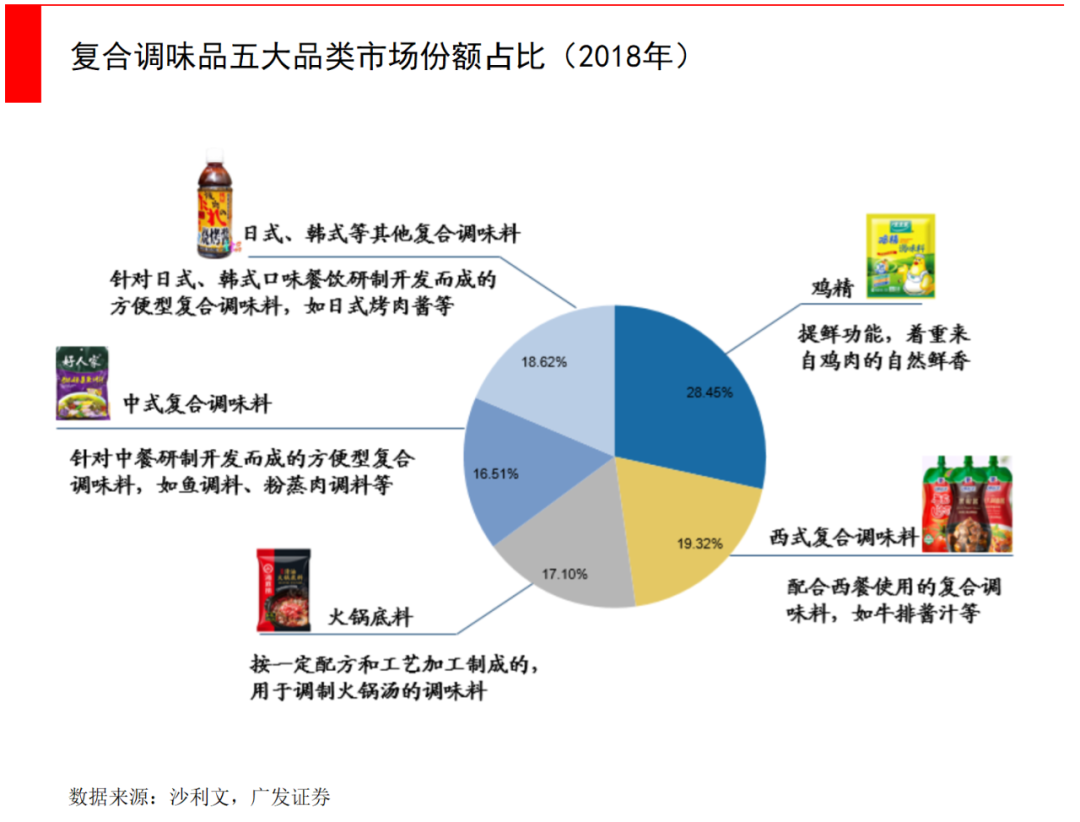

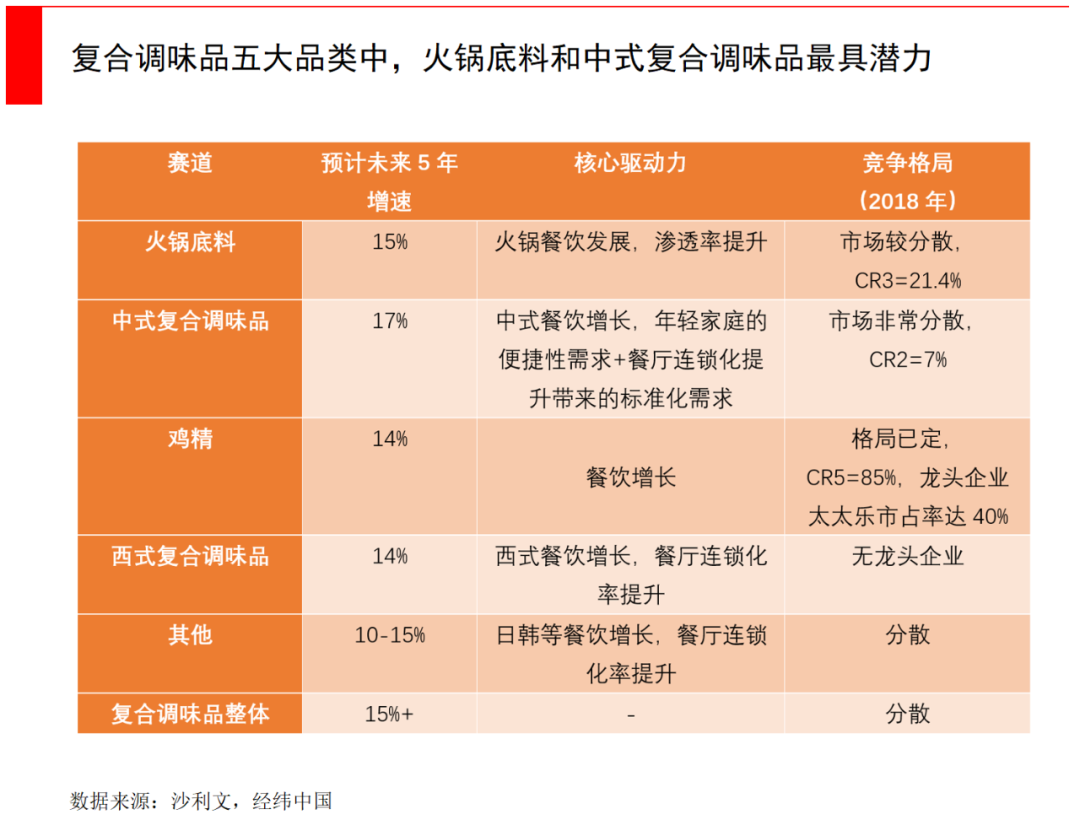

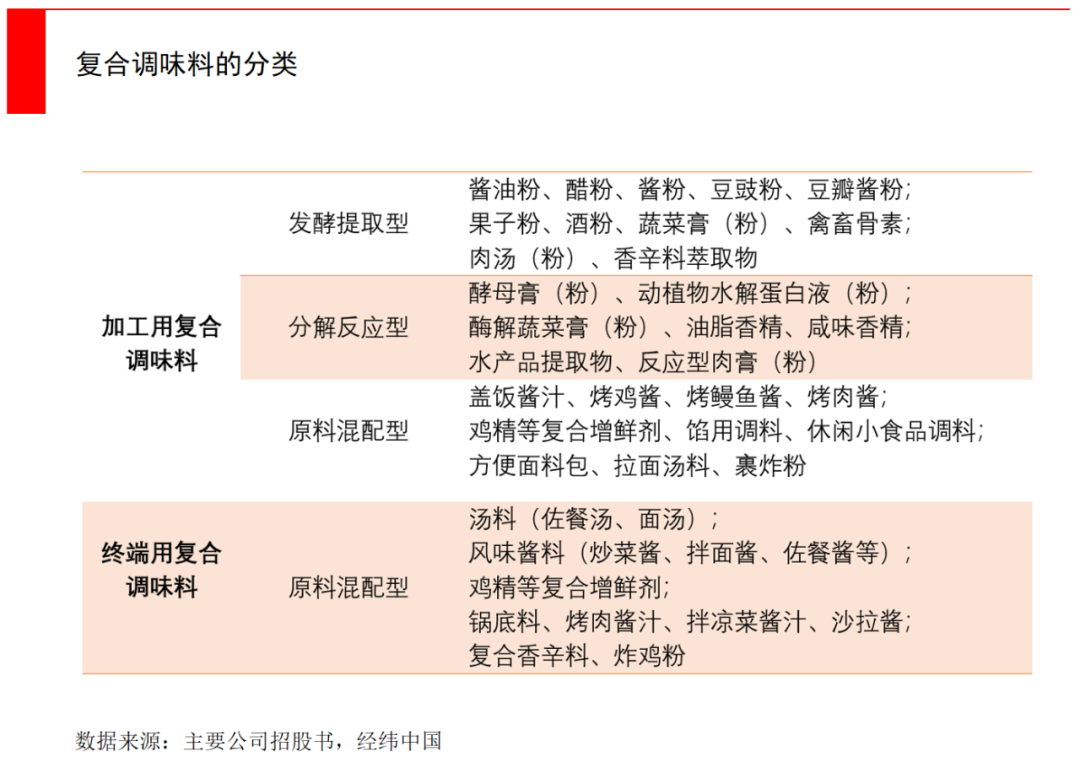

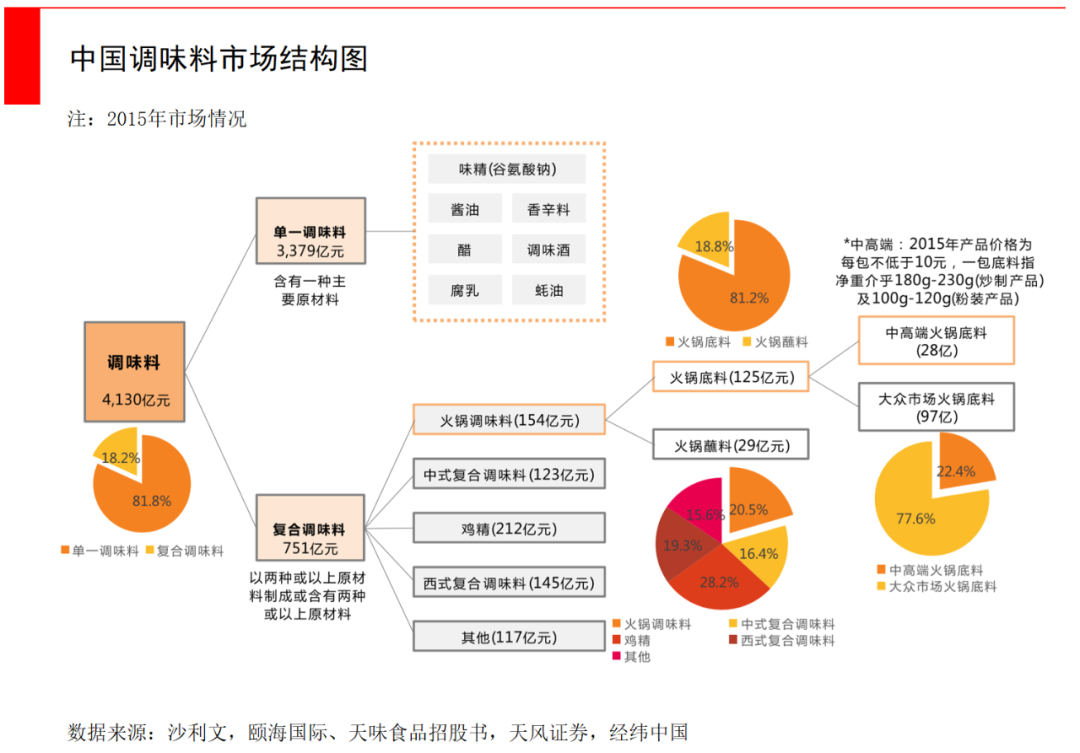

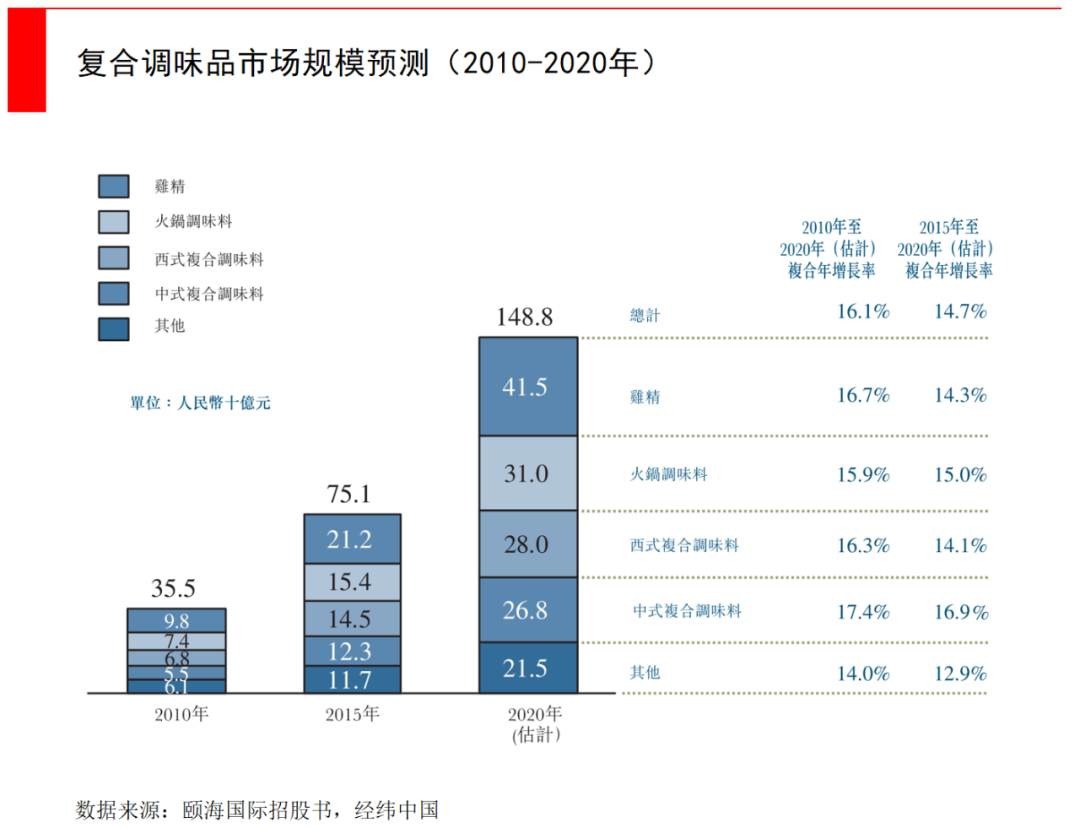

具体而言,复合调味品范围很广,包括已经很常见的鸡精、西式复合调味品、火锅底料、中式复合调味品、日式韩式等五大品类,其中火锅底料和中式复合调味品是成长性非常好的赛道,中餐博大精深,很多潜力品类都有待开发。

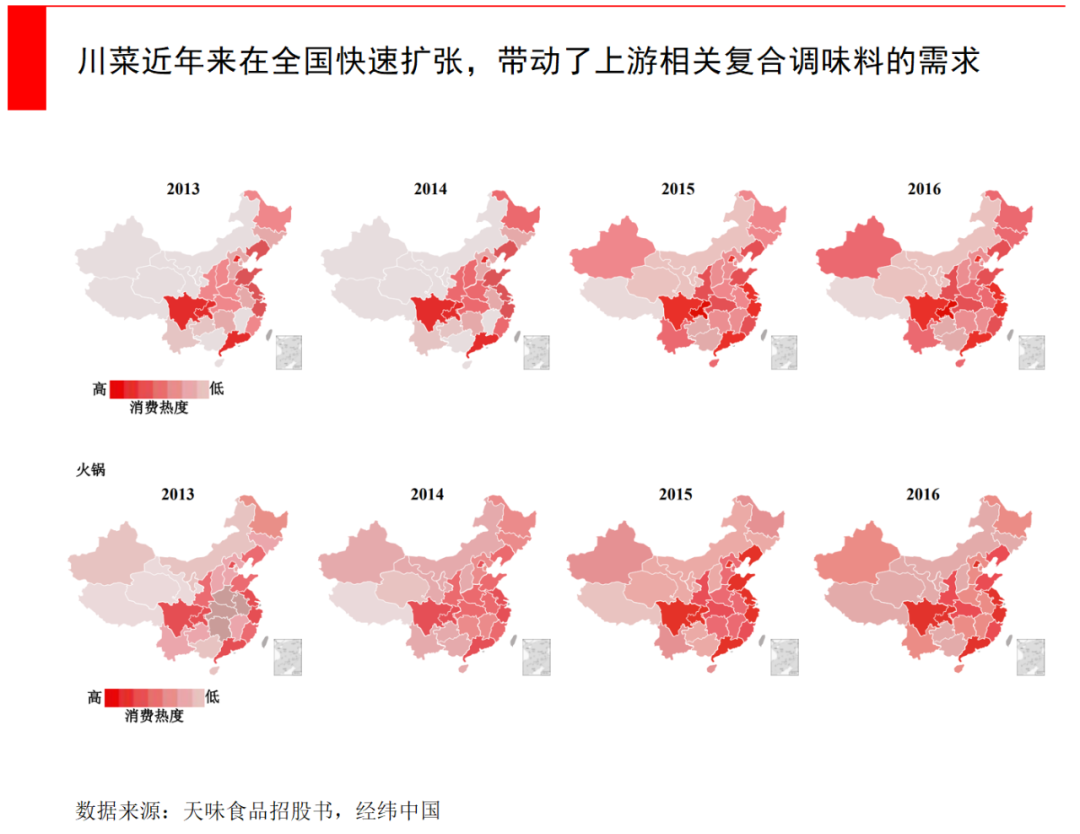

火锅和川菜打响了*枪。随着火锅店和川菜馆席卷全国,针对四川特色菜肴的复合调味品得到了大发展,像水煮鱼、酸菜鱼、毛血旺、麻婆豆腐、鱼香肉丝等菜式,都是复合调味品发展的天然土壤。这诞生了832亿港元市值的颐海国际(火锅底料为主,最初是海底捞的子公司),和341亿人民币市值的天味食品(产品更多元)。

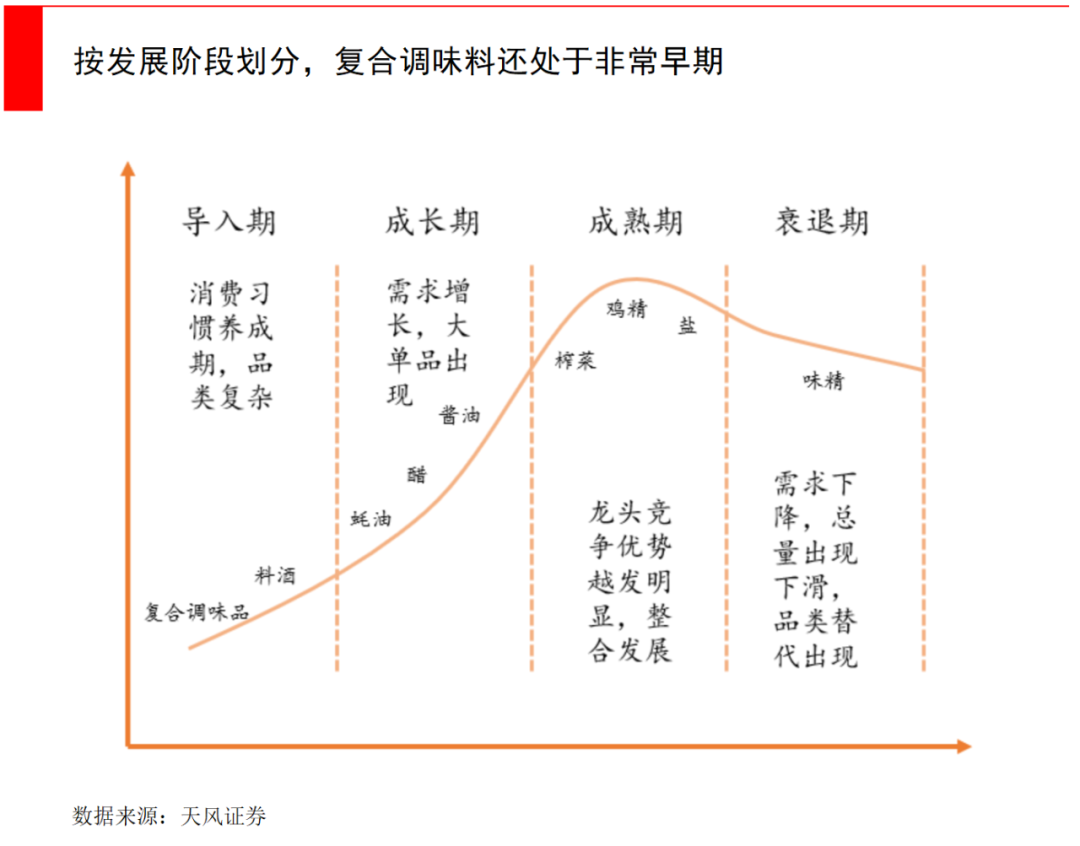

目前,除了鸡精,复合调味品市场依然非常分散,行业前两名的市占率之和仅7%,不像单一调味品(比如酱油)集中度已经很高,这意味着高成长性。

下面我们就来看看,复合调味品这门生意怎么样?

1

崛起前夜的复合调味品

中国是美食大国,单一调味品例如酱油,已经广泛应用于烹饪领域,渗透率接近100%。味精作为引入较早、工业化制成的单一调味品,渗透率也接近80%。

但复合调味品渗透率还不高,其中仅鸡精起步较早,渗透率达到64%,像火锅底料(不仅仅用于火锅,还可以用于一些菜品的烹饪)、中式复合调味品等,渗透率仍较低,分别是35%和9%,而这两个细分赛道,前景是最广阔的。

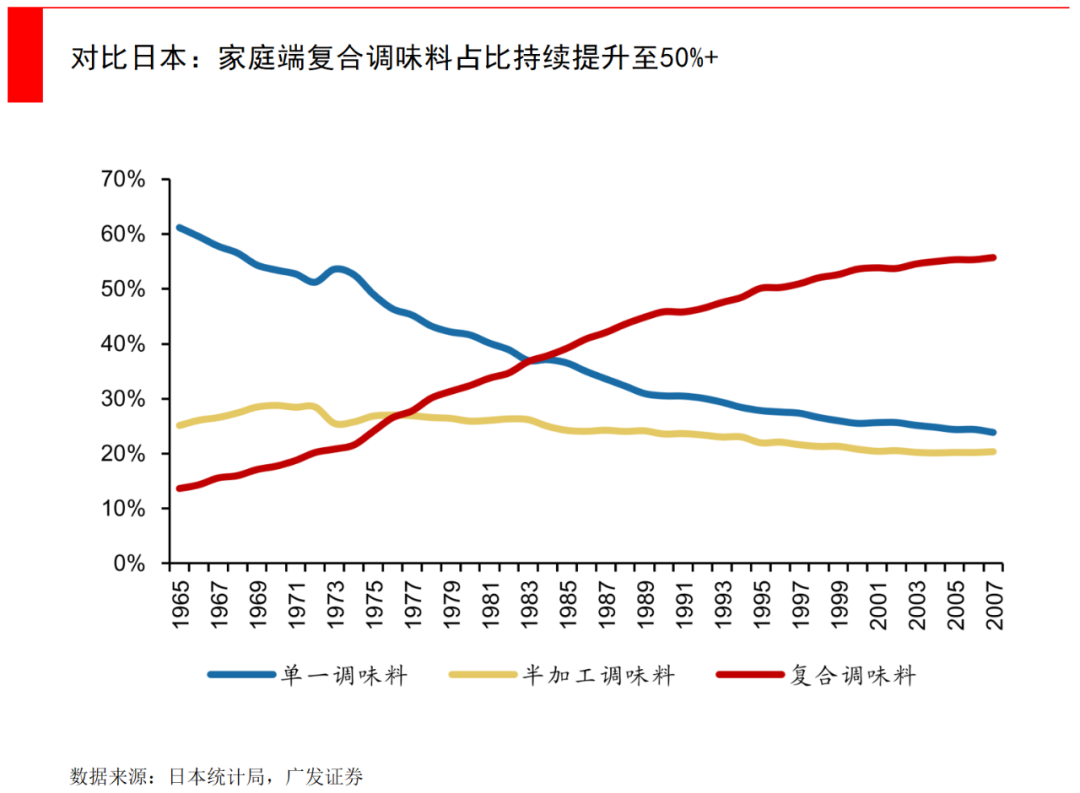

对比日韩,根据Euromonitor的数据,我国复合调味品占调味品总比例的26%,而日韩调味品市场以复合调味品为主,渗透率均在50%左右。其次从各国复合调味品人均消费量来看,2017年我国零售端复合调味品人均消费为4.3kg/年,相较日韩均值13.99kg/人仍有3倍增长空间。

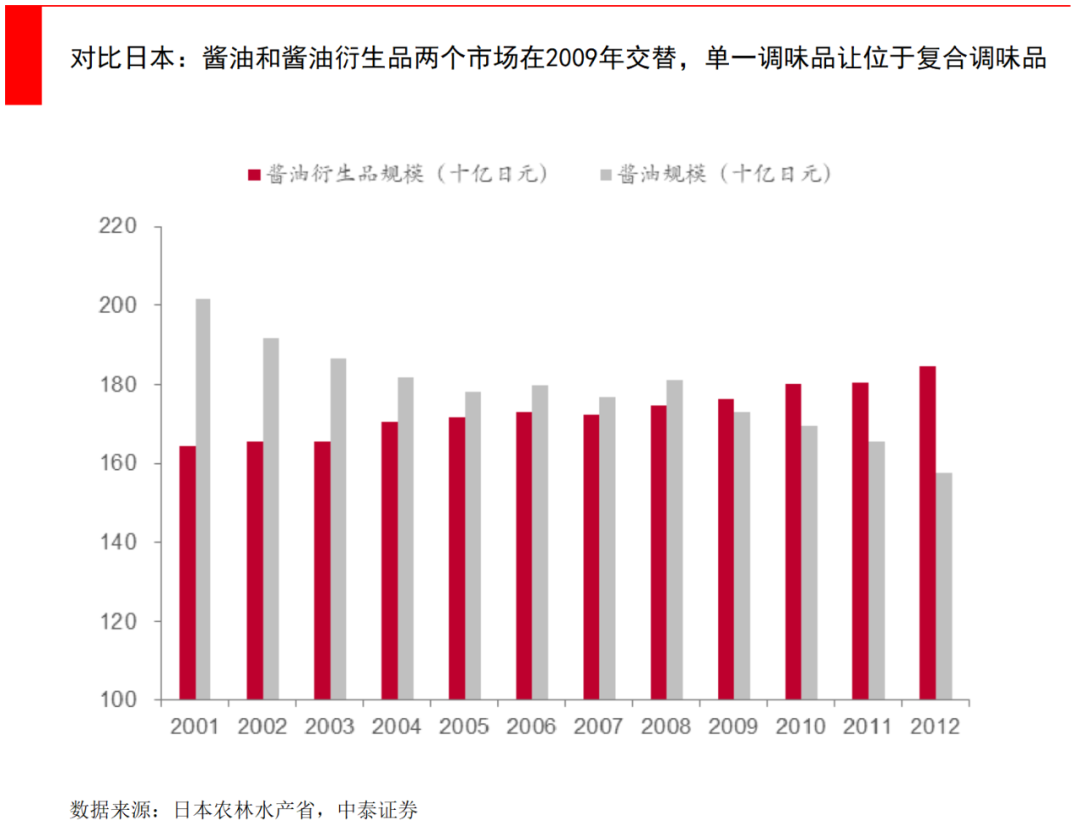

另外,日本酱油和咸味复合调味品在70年代后先同步增长,后呈现出替代性关系,因为汤汁和烤肉酱等,都是以酱油为原料生产的复合调味品,加入了多种配料进一步加工,使用时更加方便快捷。

从日本酱油龙头龟甲万的增长情况来看,酱油在2001年-2008年收入基本持平,CAGR为-0.3%,但咸味复合调味品CAGR达到10.1%。到了2009年,日本酱油衍生品的市场规模已经超过了酱油本身,实现了从单一调味品向复合调味品的转型。

而当下的中国,人均酱油消费量较日本峰值尚有很大上升空间,还处于酱油快速攀升,复合调味品开始启动的阶段。

从菜品角度来看,菜系的变化往往会催生新的调味品巨头。如今,火锅和川菜打响了*枪,火锅被誉为“餐饮业*赛道”,因为不需要厨师,非常标准化,坪效和毛利都高于其他餐饮形式,火锅直接催生了火锅底料市场的成长。从电商数据来看,火锅底料、咖喱和酸菜鱼调料是前三大复合调味品。

火锅之后,川菜第二,粤菜第三,调味品新的行业机会一般是由菜系的变化,或是人口结构的变化所带来的,大菜系里面一定有大单品。像火锅催生了对底料的需求,导致每一家做火锅底料的公司都几乎在成长。

从市场角度来看,复合调味品主要针对两种市场,一是个人消费者,即C端零售;二是连锁餐厅,即B端市场。

随着90后群体年龄增长,纷纷组建了家庭,进入厨房,但他们生活节奏更快,没有太多时间去学习烹饪技巧,这推动了复合调味品在家庭端的渗透率。

从日本的经验来看,战后日本女性的持家比例越来越低,年轻人初婚推迟,甚至不婚,单人家庭比例上升(从3%到35%),这正是中国正在发生的事情。

复合调味品的优势正好满足了需求,便捷、易操作,不需要去学习如何掌握火候、掌握各种调料的配比。以粉蒸肉为例,一个完全不会做饭的年轻人,只需要把一整包调料和食材混合就可以,省去了调配酱油、花椒、胡椒粉、葱、姜、料酒、香菜、油等调味品的繁琐步骤。

人口结构的变迁不仅仅影响了C端零售,也带来了B端市场的繁荣。首先随着老龄化社会的到来,人力成本越来越贵,优秀厨师成为稀缺品。大量的连锁餐厅或是小微餐厅,不再愿意花大价钱雇一整套后厨班底。

这时候运用复合调味品将专业性强的厨师,替换成一般服务人员的动机加强,这可以显著提升烹饪效率,降低餐饮商户的经营成本。

其实2017年以来,餐饮业门店的增速已经放缓,今年的疫情更是雪上加霜,对中小型餐饮店影响最明显。根据Euromonitor的数据,2016年及之前中国餐饮门店数量的增长保持在5%以上,但2017年房地产市场的一轮大涨,带来了租金压力剧增,2017和2018年门店数量增速分别下滑至4.3%和3.5%。2017年全国餐厅关店数是开店数的91.6%,倒闭餐厅平均寿命为508天。在运营压力增大的情况下,完善的厨师班底在未来会成为中高档餐厅的特色。

餐饮业的另一个趋势是连锁化率提升。但连锁化首先要求的是标准化,如果菜品不能实现口味和品质的标准化,那开新店将非常困难。所以我们能看到在标准化率高的火锅赛道,出现了海底捞这样的1733亿港元市值的大公司,而其他中餐赛道很难诞生这么大的公司。

但随着复合调味品的研发突破,逐渐可以令一些菜品实现标准化,不需要受限于厨师的培养,这可以满足连锁餐饮快速扩张的刚性需求。像真功夫这样的快餐连锁,香汁排骨饭就是直接将复合调味品和食材一起放入蒸笼。

另外,随着外卖市场爆发,对配送时效性的高要求,也倒逼了餐厅提升烹饪效率,而这也需要更高的标准化。

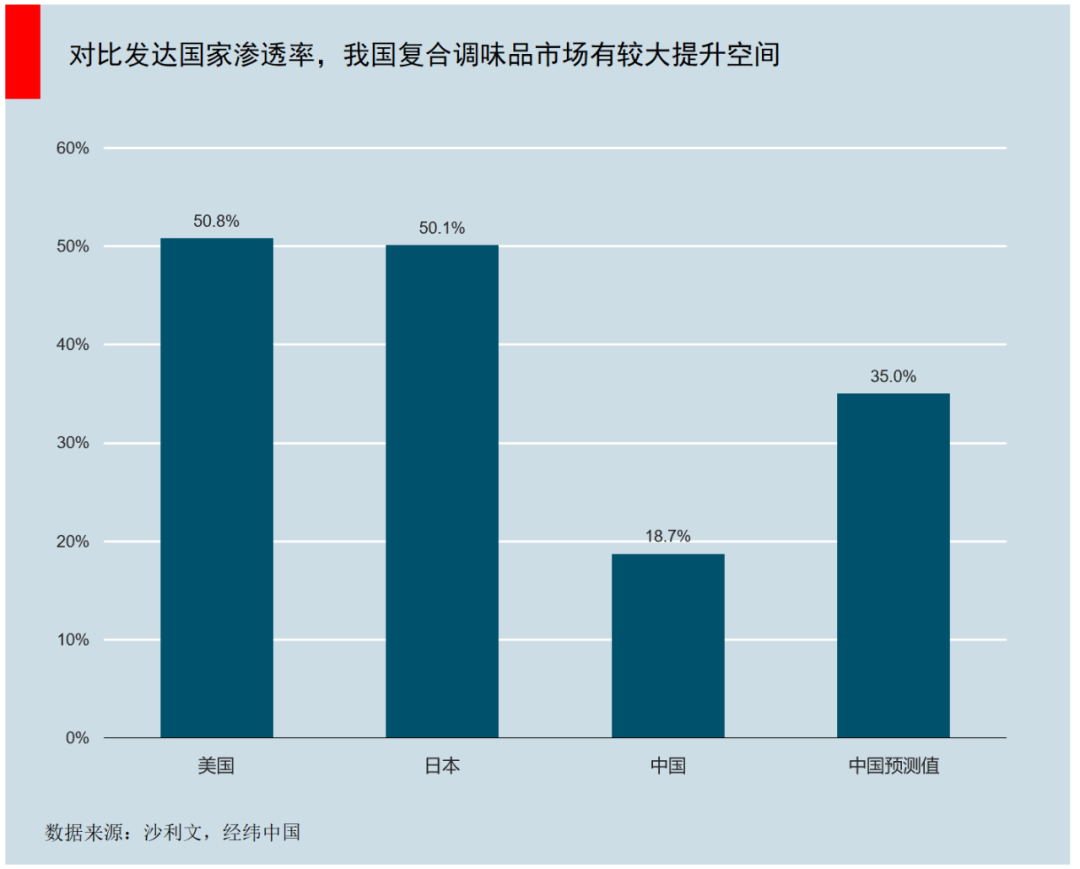

从发达国家看,日本复合调味品渗透率从0到50%,美国从0到50.8%,中国沿海及一线城市的渗透率,预计能达到35%左右,*值低是因为中餐实在博大精深,厨师在很多菜品中有一定的不可替代性。

2

山头林立的市场

复合调味品除了鸡精,其他仍处于早期阶段,各家公司八仙过海各显神通,一番混战在所难免。

在复合调味品的五大赛道中,像鸡精这样的成熟赛道,龙头老大太太乐已经占据了40%,基本格局已定,新公司没什么机会。但火锅底料CR3不足20%,颐海国际、红九九、天味食品分别占据10.08%、6.21%和3.53%,再加上赛道足够大(市场规模300多亿,增速15%),依然大有可为。

而中式复合调味品市场,依然高度分散,*名的天味食品仅占2.82%。火锅底料和中式复合调味品是*潜力的两大赛道,如果未来5年市场平均增速13%,行业龙头公司市占率分别达到17%(火锅底料)和7%(中式复合调味品),两个赛道龙头分别有4倍的增长空间。

得益于火锅和川菜的全国性扩张,目前的两家龙头公司颐海国际和天味食品,一家源自成都一家源自重庆。

颐海国际和天味食品是复合调味品赛道的典型代表,颐海源自餐饮品牌海底捞,而天味没有经营餐饮门店,完全从食品加工业起家。

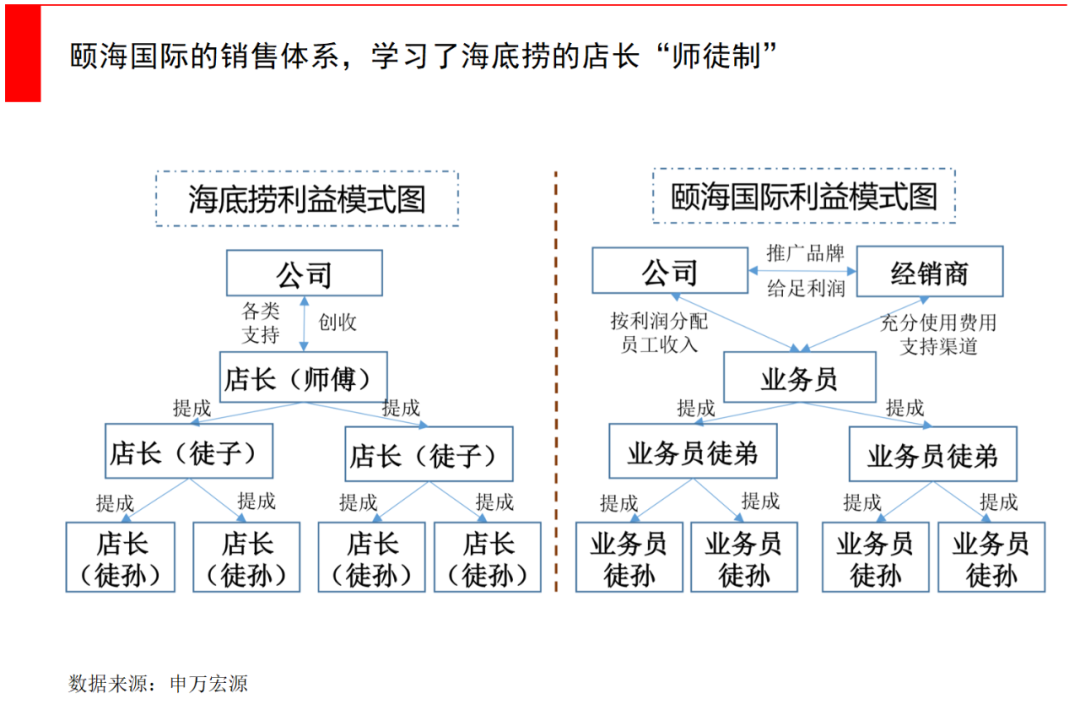

颐海的成立,最初就是因为海底捞在开到十几家店后,原有的单店炒料模式已满足不了需求,才于2006年在成都投入*条火锅底料生产线,第二年开始向独立第三方经销商供应火锅底料产品。

2012-2013年,随着海底捞门店数突破百家,组织结构开始臃肿,行政效率低下,管理层将各职能分公司改成独立公司,颐海国际正式成立,并于2016年在香港IPO。到了2018年,颐海供应海底捞之外的业务占比超过一半。

颐海的董事长兼CEO是海底捞的创始人之一施永宏,他和张勇在创业之初的分工就非常明确,施永宏负责食材底料采购后厨与供应链管理,张勇主管前台门店与服务。颐海的整个管理团队早年供职于四川海底捞,都是从底层做起一步步打拼出来的一代。

因为源自海底捞,颐海的营业收入主要靠火锅底料,也覆盖了中式复合调味品,还有新开发的方便速食(自热小火锅等),这三大主打产品2019年营收占比分别为65.7%、9.2%、23.3%。随着海底捞餐饮门店的扩张,对颐海业绩有稳定支撑。

颐海在销售体系层面,学习了海底捞经典的“师徒制”,替代了一般公司以销售目标达成率的考核方式,将业绩提成改为与负责的业务单元利润挂钩,例如授权销售合伙人培养自己的助理,助理可裂变为“徒弟合伙人”,并一同贡献和分享“师傅合伙人”业务单元利润,并允许“师傅合伙人”超出旧区域去发展业务,调动销售人员开拓下沉渠道的动力。

相比于颐海国际,天味食品的中式复合调味品占比更高,火锅底料和中式复合调味品的营收占比分别为49.1%和28.1%,剩下的还有香肠腊肉调料、鸡精等产品。

天味食品立足于川菜,是典型的菜系变迁催生的调味品巨头。2016年天味推出的新品主要为火锅底料,2017和2018年开始往中式复合调味品倾斜,将主力资源投向“好人家”这个调味品品牌。

天味一直走的是大单品策略,双品牌轮动——“大红袍”火锅底料和“好人家”中式复合调味品(包括酸菜鱼、新疆大盘鸡、麻婆豆腐、小龙虾等),价格均位于市场定价区间的中游。大单品策略能够帮助公司快速开拓市场,增强规模优势,积攒品牌势能。

在渠道方面,天味也开始重视针对C端的电商,通过双十一促销,参与直播电商,与薇娅合作带货等手段,来打造爆品。

食品领域食品安全问题尤其重要,天味在2013年就曾陷入“毒牛油”事件,因为一家上游供应商出现牛油的质量问题,对天味造成较大负面影响。

2015年以来,天味开始重视定制餐调味品市场。因为天味没有自己的餐饮品牌门店,这种商业模式天然可行。定制餐调即根据客户需求,来定向开发产品,主要客户是对口味稳定性有较高要求的中高端餐饮连锁企业,不仅覆盖连锁火锅,同时包括麻辣烫、麻辣香锅、快餐等餐饮。

天味选择的这条路有点像日本味之素,味之素成立于1909年,以生产味精起家,之后扩张到复合调味品、速冻食品等行业。味之素的定制调味品增长很好,根据不同国家或地区的饮食文化和口味习惯,为消费者提供配置好的调味品。

例如味之素在印尼推出了Sajiku风味面粉产品,将其加入面粉调和,裹在鸡肉外层即可制作风味炸鸡;Cook Do产品则在日本提供中式名菜的调味料,如麻婆豆腐、回锅肉调料等,增速很快。

特别是在2020年新冠疫情的影响下,餐饮行业集中度将加速提升,连锁化趋势愈发显著。与颐海国际相比,天味在该领域发展更快,定制餐调具有高粘性、重独特风味和规模效应的特点,一旦产生订单比较稳定,但需要研发实力。

我们在上文分析过,复合调味品市场还很分散,山头林立。以颐海和天味为代表模式的公司还有很多。

像颐海这样从餐饮品牌出发,小龙坎(川渝火锅)、小肥羊(传统蒙古羊肉火锅)、呷哺呷哺(新兴时尚小火锅)等,都纷纷进驻火锅底料及复合调味品市场,开展第三方零售业务。

像天味这样从食品加工起家,为一些餐饮店供货的公司,仅重庆地区就有600多家。根据国盛证券的草根调研,这600多家公司呈金字塔结构,营业收入处于几千万规模的小型火锅底料厂居多,10亿以上规模的公司就只有像颐海、红九九这样的大厂,1-10亿元级别的公司数量居二者之间。

从食品安全角度看,小厂无正式品控人员现像较为普遍,近400家火锅底料厂无产品化验室。当地市场仍在享受火锅行业高增长带来的红利,竞争尚不激烈。不少地方区域性餐饮品牌,也有自己的生产厂来炒料。

很明显,这个市场还处于早期,现阶段优质企业应以产品为基础快速跑马圈地、产能扩充,抢占先机。一般的食品饮料行业先后会经历以下发展阶段:先是量增阶段(复合调味品正处于这个阶段),再是量价齐升(基础调味料,如酱油、醋等处于这个阶段),然后是量稳价增(例如榨菜),最终是量减价增(例如白酒、啤酒等)。

而未来,将发生的事情大致会是因为行业供给导致产能过剩,行业竞争加剧。同时行业监管标准趋严,餐饮行业对上游复合调味品的要求也变高,加速了行业淘汰和整合,最终留下优质的公司。

3

创业公司的机会在哪里?

复合调味品适合创业公司吗?

答案是还不错,但市场本身有待开垦。

由于复合调味品直接决定菜品口味,这就需要不断更新口味来迎合消费者需求,因此产品生命周期较传统调味品更短,企业需要产品线丰富,并且有能力持续迭代。

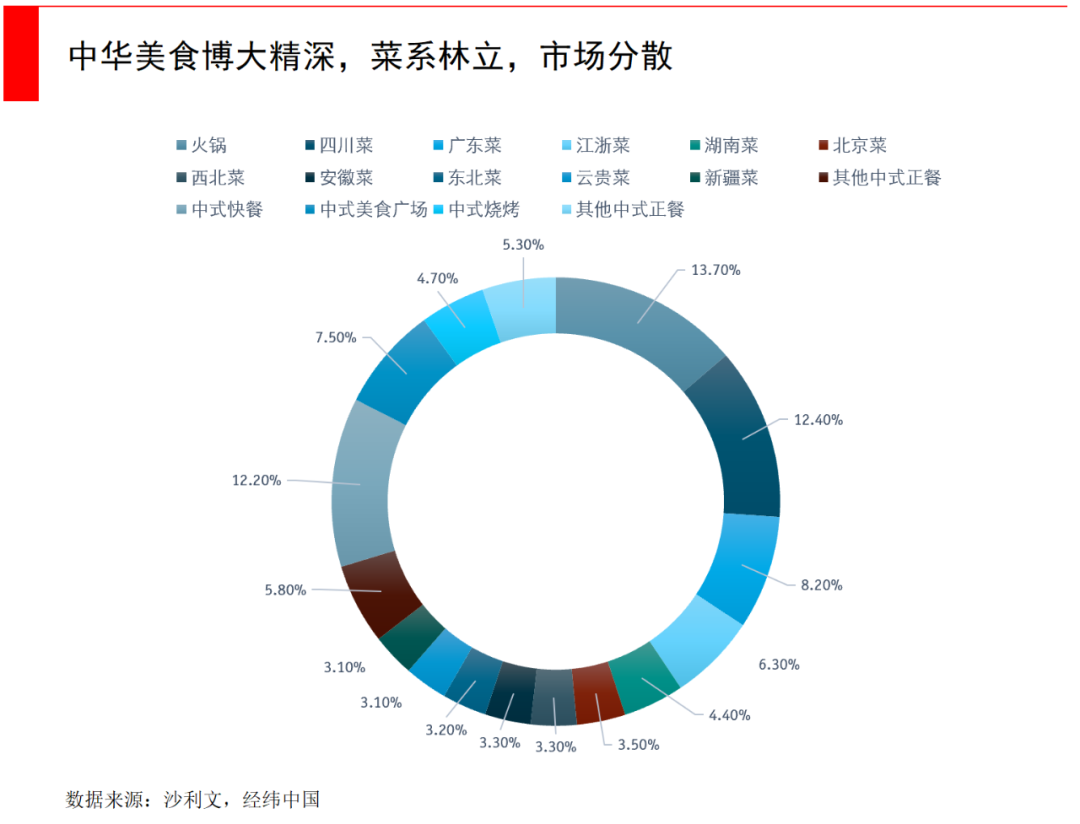

中餐菜系林立,根据沙利文的数据,复合调味品的收入占比中,火锅和川菜*,分别占13.7%和12.4%,粤菜和江浙菜发展程度低一些,收入占比为8.2%、6.3%,其他菜系收入占比5%以下,针对不同菜系都可以产出不同的复合调味品。

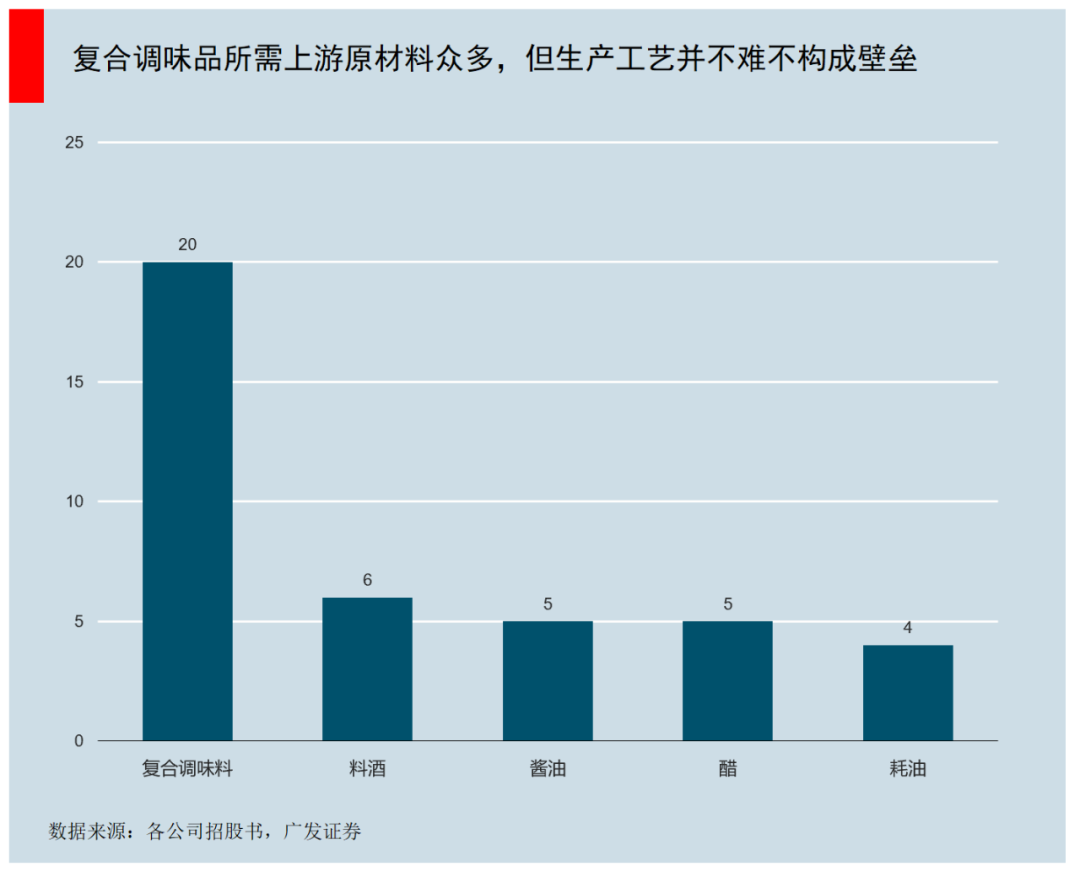

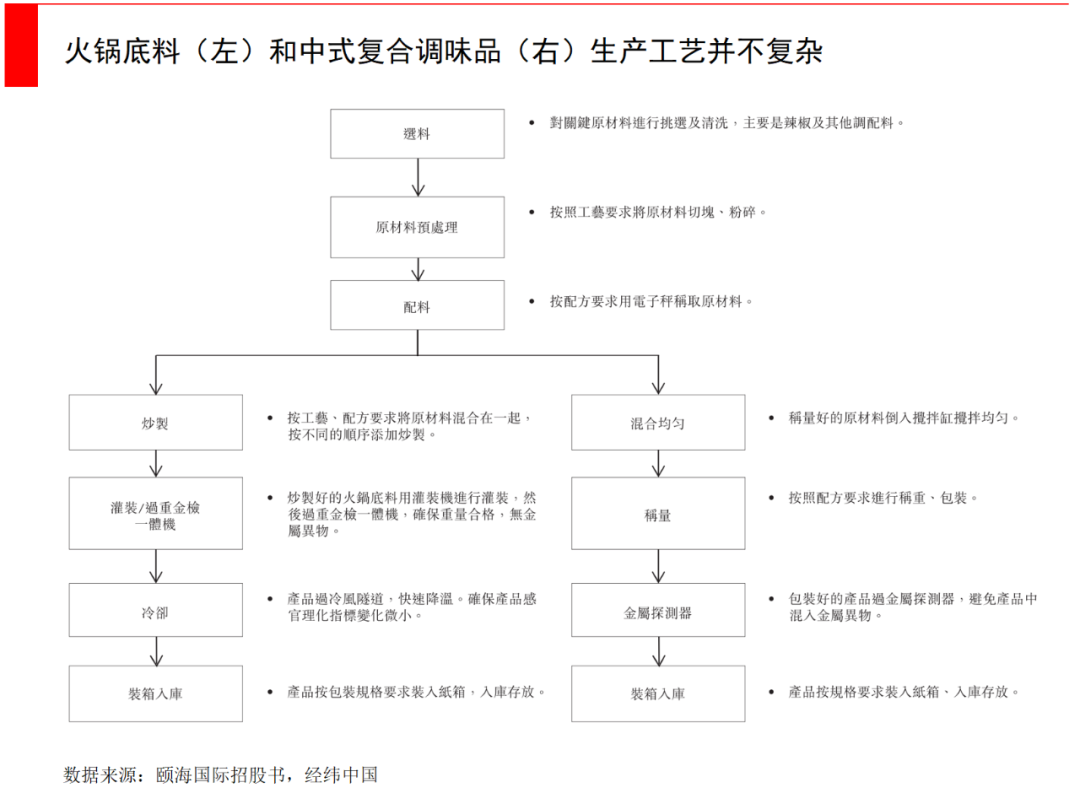

复合调味品本身的生产工艺并不难,比酱油之类的简单多了,本质来说就是把各种料混合,上游原材料也不是壁垒。真正的壁垒在于配方,同样是做火锅底料,有的公司做得很好吃,有的就不行,这就需要研发实力。

另一方面,复合调味品的产量,比单一调味品(比如酱油)要少一个数量级,所以规模效应较弱。再综合以上几点,所以鲜有调味品大企业愿意重点布局,比如酱油龙头海天味业至今没怎么重视这块市场。

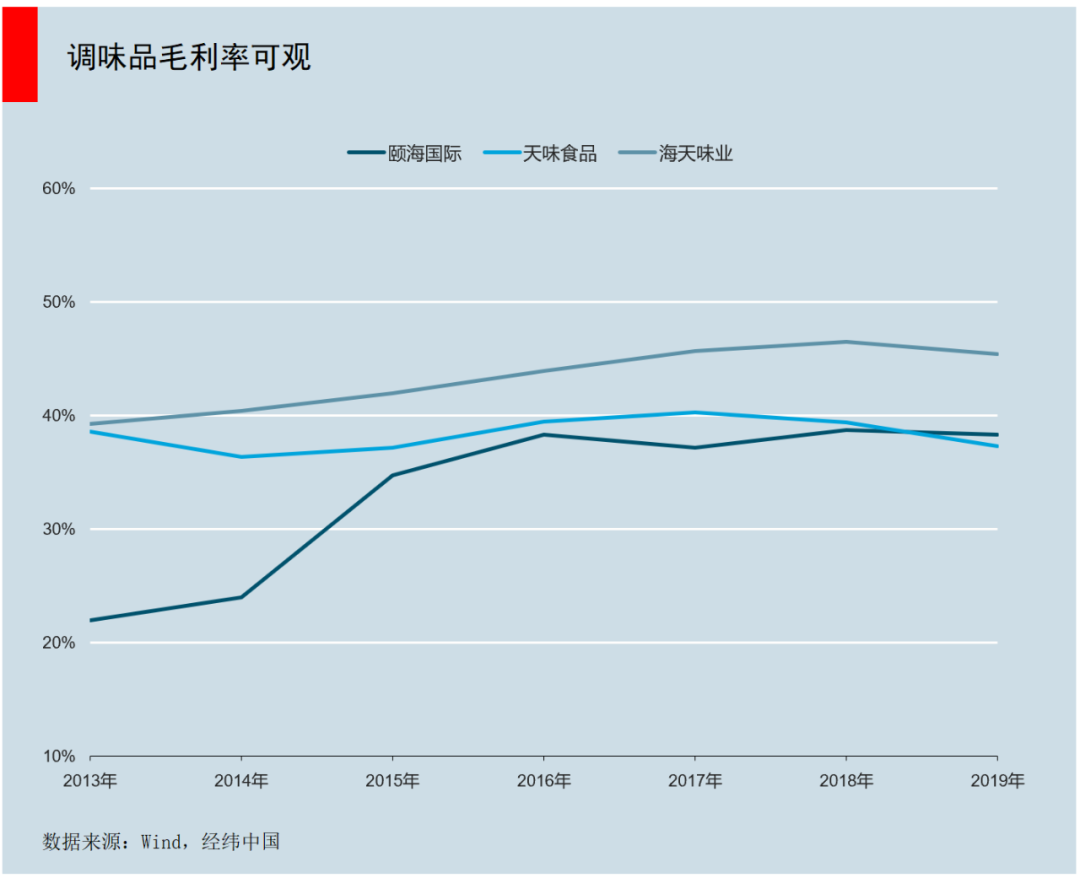

不过复合调味品的毛利率还是诱人的,在规模效益未充分释放的情况下,已接近40%,虽然低于海天味业,但在消费品中已经很不错了。

如今,这个领域还没有产生任何一个巨头,可以让消费者指定要买哪个品牌。这给了创业公司快速打造爆款的机会。

在我们看来,这个领域创业大致有两种路径:

一种是去寻找下一个类似鸡精或火锅底料这种上百亿市场容量的大单品,然后在这个领域精耕细作,提升渗透率,做成品类冠军。

目前鱼类调味品有这方面的潜力,像酸菜鱼这样的经典菜品(还包括椒麻鱼等等衍生品),市场教育已经基本完成,有可能成为火锅底料之后的一个较大单品。像已经上市的九毛九(太二酸菜鱼),总市值有185亿港元,但仅占细分市场的4.4%。预计中国酸菜鱼市场2018-2024年,年复合增长率为33.7%。

这类公司往往先从区域性做起,给B端餐厅供货,有稳定的客户和现金流,然后通过电商打造C端爆款,做成全国化,再向其他区域的线下辐射。

但线下扩张肯定会遇到阻力,所以选品非常重要。因为中国不同地区的口味差异很大,在四川卖得好的产品,到了上海就不一定行。铺线下如果动销不好,很难坚持。所以从电商开始尝试几乎是*路径。

另一种是平台型公司,这种路径类似三只松鼠,甚至不需要自己建厂,核心在于洞察年轻消费者需求,以及运营能力。因为菜系林立,复合调味品细分品类太多,针对年轻人做饭的便捷需求,平台型公司可以先打造一两款爆品,然后迅速横向扩张品类。

可能每个单品的市场空间都不算很大,例如小几亿的规模,但加在一起可比较可观。

从横向扩张的角度来看,通过并购做大也是区域性复合调味品龙头公司的一种选择。因为毛利、净利都不错,现金流也稳定,通过资本杠杆去并购其他细分品类也是不错的选择,每并进来一家公司就相当于多了一个口味,最终的巨头如果运营整合得当,也将质地优良。

调味品龙头公司平台化的发展趋势基本已经确定。无论是从海外的味之素(从味精起家),龟甲万(从酱油起家),最终都朝着品类多元化、市场国际化的方向发展。而国内的单一调味品公司,例如海天味业从酱油到蚝油、酱类等,中炬从酱油发展到鸡精鸡粉、蚝油、食用油等,也在走品类多元化的路。

不过值得注意的是,像海天味业这样的单一调味品巨头,并不会很重视复合调味品市场。因为像酱油这种产品,其规模可以非常大,然后以很高的动销率铺满线下,毛利率更高。这种逻辑跟复合调味品还不太一样,所以巨头杀入的危险小很多。

综合来看,一方面随着90后步入家庭,对便捷性做饭的需求增加;另一方面随着餐厅连锁化率提升,以及人力成本压力越来越大,对标准化的需求激增,共同成为复合调味品的核心驱动力。

中式餐饮菜系林立,博大精深,还有很多市场空白等待探索。无论这个行业最终发展成一超多强还是双巨头的格局,都将带动无数的新机会。