“上游是茅台,下游望泸州,船过二郎滩,又该喝郎酒。”这首赤水河船歌,将中国几大名酒串联在了一起。

同以酱香酒闻名的郎酒,一度与茅台并称酱香白酒“姐妹花”,最终却走出了截然不同的命运。与“国酒”深度挂钩的茅台如今已是A股股王,郎酒却在资本市场门外徘徊多年。

从2007年起就计划IPO,同时还要追赶上强如茅台、五粮液等同行的发展步伐,这十几年来郎酒跑得很急:一边频繁上调产品售价,给青花郎立下了“三年六次提价”、最终实现1500元的“小目标”;一边提交IPO申请,向资本市场发起冲击,称“力争2020年成功在主板上市”。

当前,白酒业高端化转型进行得如火如荼,而在中国股市,以茅台为首的白酒股股价也是屡创新高,姗姗来迟的郎酒,能如愿赶上这一波浪潮吗?

1

上市梦难圆

推动郎酒一路崛起并走向IPO的关键人物,是现任郎酒股份董事长汪俊林。

汪俊林“中国白酒首富”的名头响亮。早在2012年郎酒销售收入突破110亿元时,汪俊林就以81.9亿元的身家排到了2012年福布斯中国富豪榜第67位,*“中国白酒首富”。

然而,白酒首富却也并非事事皆如愿——郎酒的上市之路经历了13年尚未成功,不过就在近期,郎酒正式向IPO发起了“最后的冲刺”。

近年来,以茅台为首的白酒股股价水涨船高,良好的收益率使得白酒股备受二级市场投资者追捧。

Wind数据显示,今年以来截至6月12日,Wind白酒指数累计上涨17.73%。有分析员做过统计,2015年6月12日以来,虽然上证指数跌逾40%,但酒类指数逆势上涨220%,主要得益于白酒的不断提价。

A股巨大的财富效应不仅吸引了大批投资者,企业更是“削尖了脑袋往里钻”。“郎酒股份IPO工作顺利推进,力争2020年成功在主板上市。”这是2019年初,汪俊林给郎酒定下的目标。

随着6月5日郎酒股份招股书在证监会网站披露,汪俊林的设想正在一步步变为现实。

郎酒的IPO姗姗来迟。早在上个世纪90年代,“川酒六朵金花”之中的泸州老窖、沱牌(舍得酒业)、全兴(水井坊)及五粮液就已先后上市,唯剩郎酒和股权存在争议的剑南春至今仍苦守在资本市场门外。

事实上,郎酒并非不想进入资本市场。2007年,郎酒就筹划了*次上市计划,并成立股份公司,但最终受企业规模、业绩等因素影响,未能继续。2009年,郎酒上市计划重启,并被列入2009年四川省重点上市培育*批企业名单,但最终无功而返。

此后,市场多次传出郎酒谋求IPO、借壳上市的消息,却都没有下文。郎酒的上市路,可谓一段屡战屡败的辛酸史。

“中国白酒业已经进入了‘强者恒强,弱者恒弱’的大分化节点,郎酒作为酱香第二军团的‘领头羊’,要做大自身、进行战略布局,一定要依托资本市场的价值,这是它急于上市的一个重要原因。”对于郎酒执着上市,中国食品行业分析师朱丹蓬对「子弹财经」分析道。

外界猜测,郎酒迟迟未能上市,或与郎酒商标归属问题有关。

该问题由来已久。2003年,郎酒进行国企改制,被以4.9亿元的价格卖给了汪俊林旗下的宝光集团,但其中,并不包含郎酒集团原有的商标等无形资产。后来,“郎”牌133个已注册和待审的商标被无偿划拨给当时的国有独资公司古蔺县久盛投资有限公司(以下简称“久盛投资”)。

长期以来,郎酒通过缴纳许可使用费,获得商标*使用权。对于郎酒而言,这显然是一笔额外的费用,也使得其后续发展充满了不确定性。

而今,在经过多年发展和系列股权转让后,郎酒对商标的话语权看起来有所增加:郎酒已将久盛投资收归麾下,持有其80%的股权。

对此,市场有观点认为,郎酒的商标归属权或许已不是问题。不过,部分市场人士持相反观点,认为80%的持股并不意味着郎酒彻底解决了商标归属问题。

在朱丹蓬看来,郎酒整体体量、利润等方面是匹配股市要求的,商标的归属是关键,如果这个问题能够解决,郎酒IPO问题不大。

商标问题到底会不会成为郎酒上市的障碍,仍需等待郎酒IPO的下一步动向。

2

白酒首富的野心

据「子弹财经」了解,6月5日,郎酒向证监会递交招股说明书,计划于深交所上市,拟发行不超过7000万股,募集资金规模为74.54亿元。

若郎酒成功上市,按照如今白酒业的行情及市盈率,届时合计控制郎酒股份76.7%股权的汪俊林财富还将暴涨。学医出身的汪俊林,在四川算得上是个“传奇人物”,他曾私有化盘活了多个濒临倒闭的国企,郎酒即是其中之一。

上个世纪50年代中期,郎酒前身国营四川省古蔺郎酒厂即已成立。1984年,郎酒还获得“中国名酒”称号。但在汪俊林接手前,郎酒的经营却难言成功——进入21世纪,茅台、五粮液等纷纷提价发展,坚持走便宜亲民路线的郎酒销售额下滑严重,负债累累,并陷入巨额亏损的泥沼中。

汪俊林接手后,郎酒的命运开始改写。汪俊林为郎酒制定了“一树三花、群狼战术”的发展策略,“一树三花”即全线发力酱香、浓香、兼香三个香型;“群狼战术”即在同区域、多品牌、多战线各自为战,业绩为王。

“一树三花、群狼战术”策略丰富了郎酒的产品结构,并使郎酒得以大范围铺货销售,实现了业绩的快速提升。又遇上白酒行业“黄金十年”,郎酒营收在2011年实现同比增长77.6%,达到103亿元,成功进入“百亿俱乐部”,跻身国内一线酒企;2012年,郎酒销售收入突破110亿元。

但随着2012年以来严控“三公消费”和“禁酒令”等政策出台,白酒的“黄金十年”随之宣告终结,行业进入深度调整期。高端消费萎缩、售价下滑、销量骤降、渠道库存高企……各大酒企发展承受巨大压力。

不只是外部环境变化,郎酒自身也问题重重,被曝出库存高企、散酒勾兑及红花郎虚假宣传等负面消息,还与其*经销商1919连锁“闹掰”。

雪上加霜的是,2012年底,郎酒灵魂人物汪俊林被曝因卷入案件而从公众视野“消失”。失去主心骨的郎酒,业绩开始滑坡,据媒体报道,2013年郎酒整体销售收入萎缩至82亿元,2014年销售额不足50亿元。

一直到2015年8月底郎酒宣告汪俊林“回归”,郎酒的低迷才算告一段落,并再度走上高增长道路。

郎酒招股书显示,2017-2019年,郎酒实现营收51.17亿元、74.79亿元、83.48亿元;净利润为3.02亿元、7.26亿元、24.44亿元,增长幅度较大,2018年、2019年的净利润同比增长率分别为140.10%、236.54%。

对于郎酒未来的发展,汪俊林有着更大野心——不仅要“与老大哥茅台一起把酱酒市场做大,并肩而立”,还在今年1月份给郎酒设立了“2020年力争销售过150亿元,税收过40亿元”的目标。

但突袭而来的疫情“黑天鹅”,使得众多线下娱乐活动几近停摆,餐饮业也大受影响,这对于白酒业的发展无疑是雪上加霜。

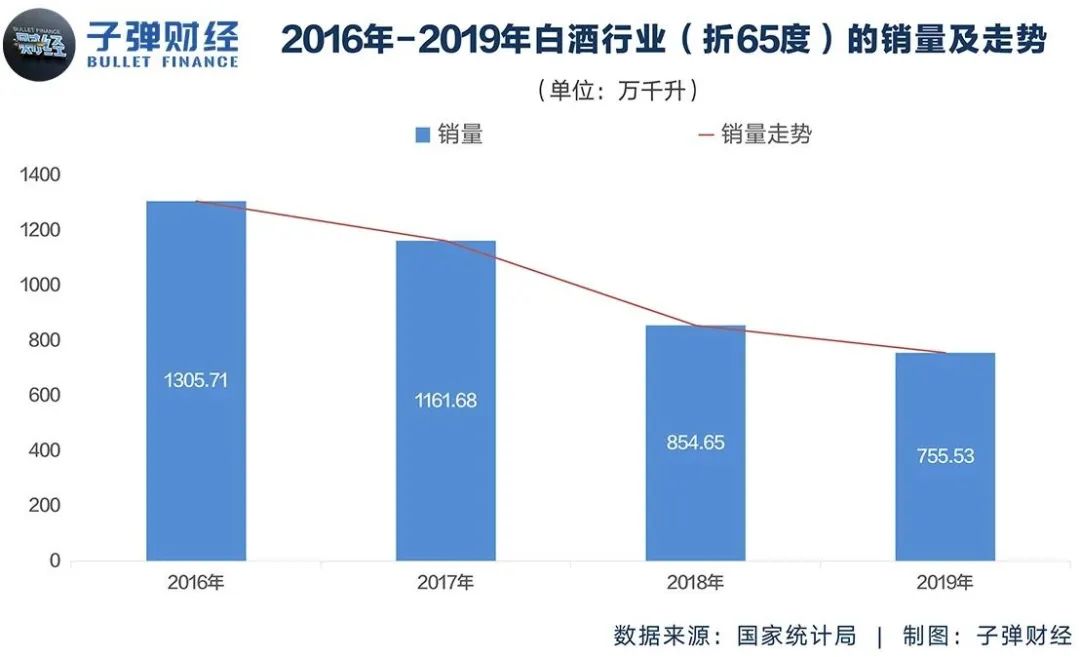

要知道,近几年,我国对酒类的需求已经有所降低,进而影响了白酒销量。据国家统计局数据显示,2016-2019年白酒行业(折65度)的销量分别为1305.71万千升、1161.68万千升、854.65万千升、755.53万千升,四年时间,白酒总销量下降了42.14%。

如今,2020年已过半,汪俊林仍面临郎酒业绩和IPO的双重大考。

3

茅台的追随者

中国酒企大抵都有一个“茅台梦”,与茅台同为酱香酒代表的郎酒表现更是急迫。

从广告语“青花郎,中国两大酱香白酒之一”到汪俊林喊话“要与茅台平起平坐”,郎酒欲与茅台捆绑之心路人皆知,郎酒也因此屡被指责蹭茅台流量。

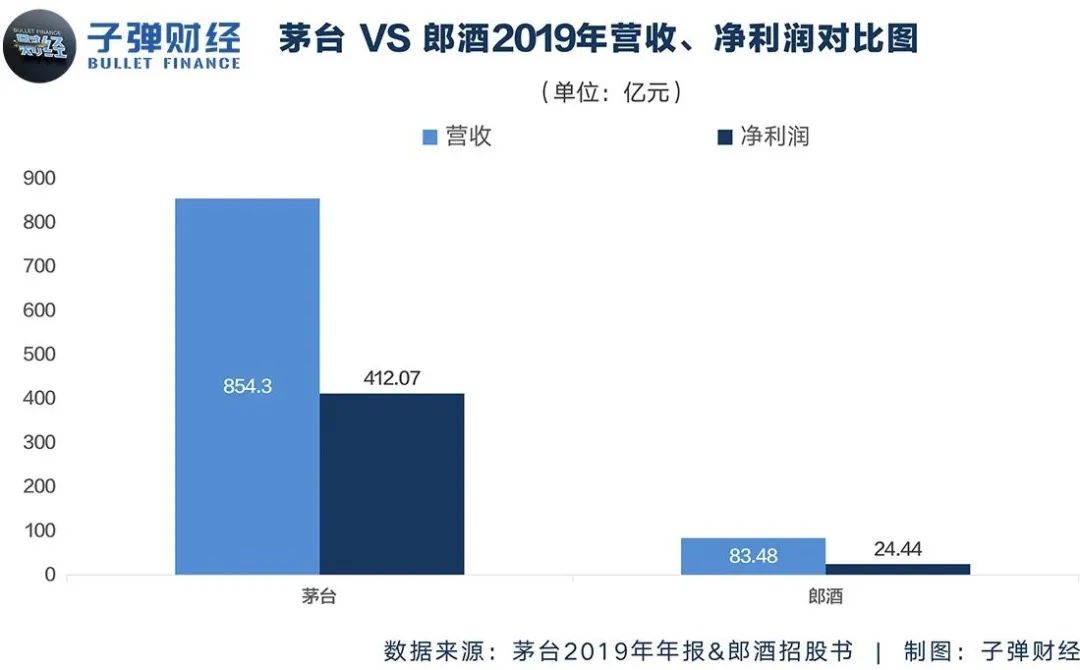

原因无它,两家企业实力差距实在太大,郎酒基本处在被“吊打”的状态:2019年,茅台营收为854.3亿元、净利润412.07亿元,而郎酒近几年虽然已经有比较大的发展,但营收、净利润只有83.48亿元、24.44亿元,不到茅台的十分之一。

在市场份额上,2017年到2019年,郎酒的市场份额从0.9%增长到了1.49%,但同时可以看到的是,前两名的茅台、五粮液市场份额同样在不断增加。2019年,体量*的茅台市场份额已达到15.21%,行业呈现往巨头集中的趋势。

图/郎酒招股书

一直到今年6月8日,茅台、郎酒、习酒及国台等7家企业齐聚茅台镇,共同发起并签署《世界酱香型白酒核心产区企业共同发展宣言》,汪俊林才改口称:“茅台是酱香白酒行业内的老大哥,是我们的榜样,也是标杆。”

茅台老大哥麾下飞天茅台等高端酒原价一瓶难求,溢价销售撑起了白酒高端市场,为后来者留下了很大的价格空间与市场机会;白酒行业整体需求下滑又倒逼企业往高端化发展,包括五粮液、泸州老窖和郎酒等品牌都在上调产品价格,试图复制高端路线,保持业绩增长。

2019年,郎酒旗下高端产品青花郎两次提价,出厂价从780元提至909元,终端零售价调至1277元,并表示将在3年内分6次把青花郎的目标零售价提升至1500元/瓶,这一价格与当前指导零售价为1499元的53度飞天茅台相差无几。

尴尬的是,目前飞天茅台市场价基本是原价的近一倍,原价一瓶难求,但不管是浓香型代表五粮液还是酱香型代表郎酒的青花郎,均出现价格倒挂的情形,显然消费者对它们的涨价并不买帐。天猫超市售价显示,500ml的郎酒青花郎53度酱香产品6月20日的标价为979元,折后价为959元;郎酒官方旗舰店则标价1159元,券后价1019元。

不过,在朱丹蓬看来,郎酒跟茅台根本是两个概念,没有可比性。“茅台不单是一瓶酱香酒,它更多是有金融功能、溢价功能,已经是硬通货的代表。”

4

泡沫何时破?

当前,白酒业看似一片欣欣向荣,不少业内人士却在担忧白酒业泡沫破裂。

不管消费者接受度如何,如今,白酒企业涨价、往高端化转型已是常态。一定程度上,这种看起来有些一厢情愿的涨价,未尝不是一种畸形发展——库存和压力都被转嫁到经销商身上,“虚假繁荣”的泡沫越吹越大。

“中国白酒已进入大分化阶段,提价不一定理想,但不提价的话会很尴尬,整个酒业一直在比较尴尬的情况下前行。”朱丹蓬评价道。

在他看来,酒业整体泡沫已经到了非常大的一个阶段,疫情下,预计泡沫会在2020年第四季度破灭。对于一些中小型企业或抗风险能力不足的企业,肯定会造成比较大的伤害。

这是白酒业多年来难解的结。

白酒业酒企强势、经销商弱势的关系,决定了当酒企要冲刺业绩或上调产品价格时,一旦消费者不买账,压力往往会传导至经销商身上,出现压货式发展。这也是白酒业老生常谈的问题,区别只在于压货的严重程度和酒企能否承担好压货的后果。

早在2011年冲刺百亿营收成功后,郎酒即被曝出渠道库存高企,此后几年都在努力去库存。如今郎酒再度崛起,压货式发展也屡次被曝光。

“(压货)是确实存在的。”朱丹蓬对「子弹财经」直言,郎酒的“群狼战术”引发了很多乱象,郎酒从浓香到酱香全方位出击,导致自身的产品战略不清晰,压货也比较厉害。

“当然,这也是为了IPO、把体量做大的很重要的手段。未来,郎酒一定要去进行梳理纠错,适时调整,否则,对未来发展是比较大的一个隐患。”朱丹蓬进一步表示。

事实上,郎酒当下面临的尴尬不止压货一项。

在“一树三花、群狼战术”的发展策略下,郎酒兼顾酱香、浓香、兼香三个香型的发展,从产能受限的酱香小市场迈入了一直占据白酒消费主流的浓香市场,发展空间进一步打开。但同时,需要正视的是,浓香并不是郎酒的专长,且浓香市场竞争激烈,后入场者需要付出更多的资金、精力,更重要的是,这无疑也弱化了郎酒的品牌特性,导致战线混乱。

但要有好业绩冲刺IPO、要在资本市场讲出好听的“成长性故事”,当下的郎酒,显然已经无暇顾及这些弊端了。

从郎酒招股书来看,“一树三花、群狼战术”的发展策略还将继续,郎酒计划投入49.92亿元到优质酱香型白酒产能建设项目上,投入21.22亿元到优质浓香型、兼香白酒产能建设项目上。

5

结 语

长期被担忧股价见顶的贵州茅台,一直在突破上限,截至6月23日收盘,股价已达1474.50元,总市值达18522.64亿元,再创历史新高。浓香类老大五粮液的市值同样创下了历史新高,达到6520.33亿元。

不过,热闹是上市头部企业的,压力才是属于还在冲刺IPO的郎酒的。“一树三花、群狼战术”的发展策略,让郎酒业绩大增,并迈入了酱香、浓香两个市场,看似左右逢源,但长远来看,郎酒要付出更多的成本,竞争战线也被拉长了。

酱香类市场相对狭小,且有茅台挡道;浓香类市场更大,但老大五粮液近年高端化转型的势头同样迅猛,毫无疑问,两家公司都会成为郎酒在两个细分品类高端化的*“绊脚石”。要如何在它们手上抢得生存空间?这是郎酒IPO闯关时,必须面对的棘手问题。