01换汤又换药的风华高科

时间回到2年以前,2018年7月,证监会广东监管局正式就风华高科会计处理问题提出警示函。屋漏偏风连夜雨,当时中 美贸易摩擦导致电子板块整体大跌,风华高科(000636.SZ)股价从2018年7月份高点的25元,一路狂泻到年底时的11元左右,直接腰斩。

2019年11月25日,风华高科公告《关于收到中国证券监督管理委员会广东监管局《行政处罚决定书》的公告》,为公司财务造假风波正式画上句号。

结案表述为“风华高科少计提资产减值损失,虚增利润总额6200万元,占风华高科2016年年报利润的比例为33%。”,并对相关人员进行了处罚。

图1:风华高科过山车般的股价 资料来源:Wind

2020年3月,风华高科发布《关于投资建设祥和工业园高端电容基地项目的公告》,这一公告在业内可谓重磅炸弹。根据公告披露的规划,拟投资75亿元建设祥和工业园高端电容基地项目,建设期为28个月,全部投产后新增月产450亿只高端MLCC(Multi-layer Ceramic Capacitors,片式多层陶瓷电容器)。

MLCC是风华高科的*大主业,风华本身的MLCC也是国内企业的头名,不过在国内的市场份额只有3%,仍然很低。

这次的MLCC扩产十分激进,相当于公司现有产能的3倍,全部投产后风华高科月产能将达到600亿只,将超过中国台湾的国巨电子,直接跻身全球前3。

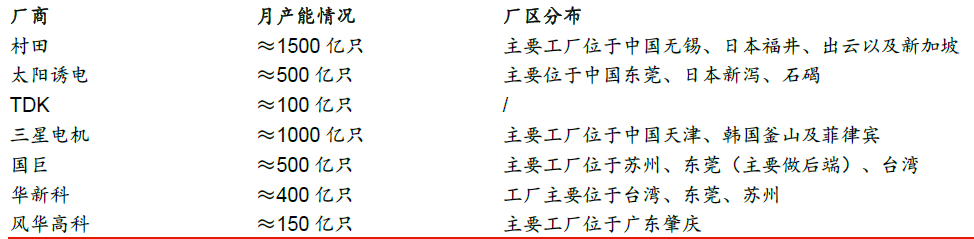

图2:2019年末全球MLCC厂商产能情况 资料来源:智研咨询,华泰证券

一般国企的管理层较为稳定,而2020年4月开始,风华高科作为老牌国企,开启的管理层大换血,先是换掉了非业务出身王广军董事长,走马上任的新董事长是更年轻、业务出身的王金全;2个月后又换掉了财务负责人王雪华、监事会主席刘维斌。

经过2018年下半年的造假风波、2019年的利润下滑超过60%的长达近2年的低谷期后,这家老牌公司终于决定从内部进行改革,进行了重大的人事变动,与之配套的还有相对非常激进的MLCC扩产计划。

再加上近期,MLCC又恢复涨价通道,资本市场显然对于内部的改革给予了肯定,2019年12月份至今公司的股价正式翻倍,近期还创下历史新高。显然,市场对换汤又换药的风华高科能否走出泥潭,是充满信心的。

02能否走出泥潭?

从经营层面来说,风华高科能否走出泥潭,核心在于1)对外,能否把握新一轮景气周期下的巨大的国产替代机会,抢占市场份额,2)对内,能否有效提升盈利能力。

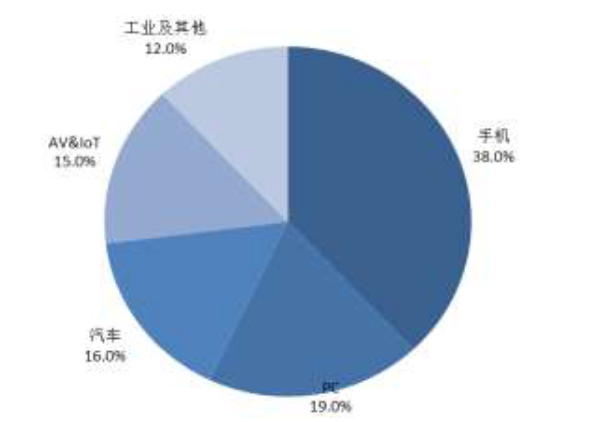

MLCC,即片式多层陶瓷电容器,也被俗称为工业大米,广泛应用于电子行业,其中手机为*大下游,占比38%,电脑占比19%,AIOT占比15%。

图3:MLCC下游分布 资料来源:前瞻产业研究院

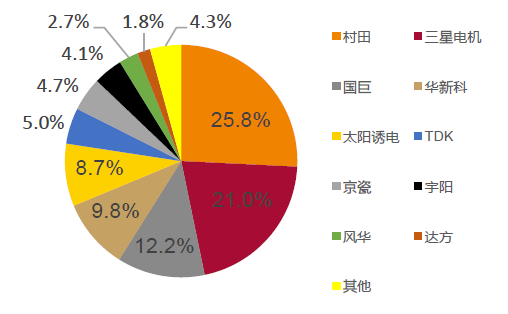

一般来说,下游分布较广的产品,市场格局也相对比较散,这主要是因为不同领域的客户对细分产品的需求差别较大。但MLCC这个行业标准化程度高,且技术壁垒高,导致市场竞争格局非常集中。目前市场的前三名为日本村田、韩国的三星电机和中国台湾的国巨电子,三家份额超过50%。

正是因为市场份额集中,部分龙头企业可以赚取暴利。2018年行业供需失衡,在此背景下国巨电子大幅提价,其毛利率2016*季度的24.6%一路飙升至2018年第3季度的69.3%,这个行业与DRAM存储具有比较类似的特点。

虽然风华高科也得益于国巨的提价,2018年交出了一份亮眼的财报。但这实际上也给下游需求方拉响的警报:国内MLCC需求仍然被把控在外资手中,国产化成为燃眉之急。

图4:MLCC市场份额十分集中,主要被外资垄断 资料来源:前瞻产业研究院

在国产化需求持续的背景下,MLCC仍需要大跨步前进。

以风华高科为例,其全球占有率仅仅3%,而全球大部分的电子产能都在中国,也就是说国产品牌的产量对于巨量的需求,根本就是杯水车薪。

以苹果手机为例,iPhone X 机型全部MLCC 需求超过2200亿只,而风华当下的年产能尚不能满足其一家的备货需求。

同时,和其他科技领域一样,MLCC虽然也有周期,但是周期的特点是螺旋式上升的。

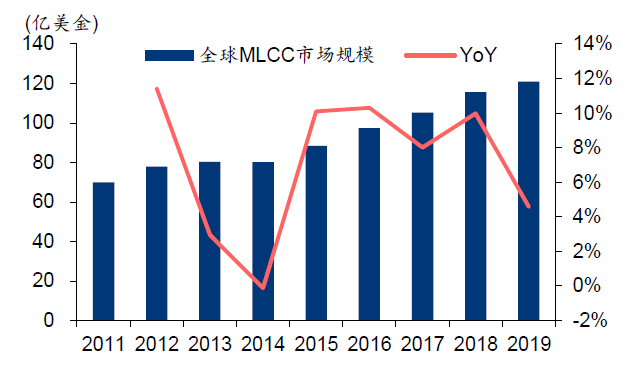

2019年全球MLCC的市场规模达到121亿美元,基本上是2011年的2倍。2020年开始,行业有望依托5G等恢复增长,如一部5G手机中MLCC的用量就较4G手机增加30%以上。

此外,经过2019年一年去库存的周期,在面对未来的增量需求,行业的产能重新吃紧,在近几个季度有望出现量价齐升的行情。

在景气周期上行、供不应求的背景下,国产替代的逻辑将更加明确。因此我们看到风华高科、三环集团都在积极扩产。对于风华高科来说,其MLCC高峰年份收入都不到20亿元,若能把握住这一轮国产替代的机会,收入将有数倍的增长空间。

图5:全球MLCC市场规模 资料来源:前瞻产业研究院

国产替代解决的只是收入端增长的问题,收入如何转化成实实在在的利润,是风华高科需要解决的第二个重大问题。

风华高科的盈利能力乏善可陈。近5年,除了2018年,公司各项盈利指标数据实现脉冲外,其他年份都不尽如人意,有些年份甚至都是在毁灭价值的。

单从毛利率数据来看,很难想象风华高科是一个高科技企业,再加上并不优秀的运营效率,导致大部分时候ROE都低于10%。

图6:风华高科盈利指标 资料来源:Wind

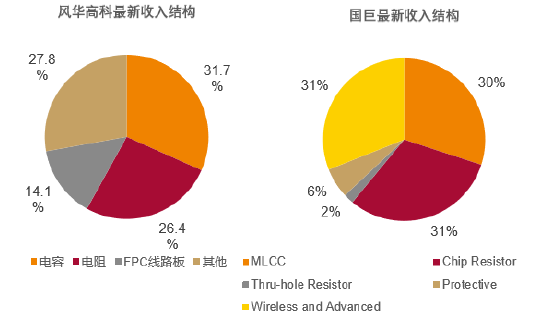

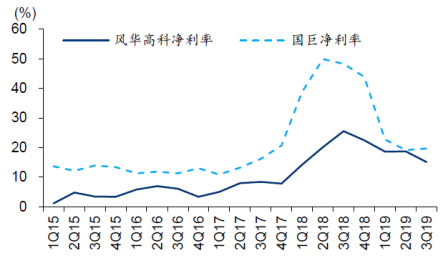

其中,从收入结构上最为可比的是中国台湾的国巨电子,风华高科的综合毛利率始终低于国巨电子,尤其是在涨价周期,这个差距就显得更为明显。国巨电子凭借在规模、技术上的*取得更高的毛利率。

此外,作为国企的风华高科,甚至在期间费用率还要较国巨电子更高,导致净利润率差距更大。

当前,风华只有国巨收入规模体量的1/3,从扩产来看,未来3-5年,风华高科的增长空间还有2倍,这点难度相对较低。

更进一步,如何把收入的增长如何转化成实实在在的利润,是风华高科需要面对的更为关键的问题,除了提升定价权,内部瘦身控费外,公司别无选择。

图7:风华高科与国巨电子最为可比 资料来源:Wind

图8:风华高科利润率低 资料来源:Wind

总结来说,对于大刀阔斧进行改革的风华高科来说,必然现在处于下一个阶段的转折点。公司历史股价是典型的过山车,基本不具备长期的投资价值。

如果未来公司要成为真正的成长型价值股,以下两点必须同时做到:1)能够依靠扩产把握住国产替代的机会,做大;2)同时内部夯实技术实力、降低期间费用、提升运营效率,做强。