作为产业变革的驱动力,创新能力是经济发展的强大引擎,而创业投资在推动创新创业方面至关重要。截至2019年底,我国股权投资市场管理资本量虽已超11万亿,但相关法律体系、监管制度仍不够完善。因此,清科研究中心推出《2020年海外创投监管政策研究报告》,总结并分析了美国、英国和日本三个国家的创业投资监管体系和鼓励政策,以期对我国创业投资市场发展起到促进作用。

美国实行混合监管模式,自律监管与政府监管相结合,不仅具有权威性高、约束力强、执行力度大等优点,还具有贴近市场、反应迅速等优点。监管主体分为三层:*层是美国证券交易委员会(SEC);第二层是成立于1934年的全美证券商协会;第三层是基金组织的受托人和其他市场主体,属于第三方独立机构。

目前美国创投主要的监管法律有《证券法》、《投资公司法》、《投资顾问法》、《多德-弗兰克华尔街改革与消费者保护法》等联邦立法以及各州立法,例如马萨诸塞州的《风险投资公司法》、密西西比州的《风险投资法》。

美国私募基金监管的特点主要有三方面:一是,对于投资准入要求较高,严格限制投资者资格,且对基金销售行为进行一定监管;二是,信息报批制度完善,但披露要求相对较低;三是,分类监管得当,部分基金豁免注册,有利于激发市场活力。

与美国不同,英国实行行业自律型监管,政府对私募基金的监管和干预较少,更强调市场主导地位,行业自律协会发展较好。在此背景下,事前监管的要求更加严格,强调私募基金托管制度与信息披露制度,注重于把控私募基金的风险和杠杆率,同时鼓励自律协会发展。

监管主体同样分为三层:*层是政府监管机构,由金融行为监管局(TheFinancial Conduct Authority,FCA)和审慎监管局(ThePrudential Regulation Authority,PRA)两个机构负责;第二层是行业协会自律组织,例如BVCA;第三层是国际性行业协会,例如SBAI和AIMA。

英国另类投资基金的监管相关法律由以下两类组成:一类是欧盟指令,主要指AIFMD指令。另一类是英国国内的相关立法,主要包括1986年《金融服务法》(Financial Services Act,FSA)、2000年《金融服务法和市场法》(Financial Services and Markets Act)和2001年《集合投资(豁免)发起条例》(Promotion of Collective Investment Scheme(Exemption)Order 2001,PCIS Order)、《私募股权投资信息披露和透明度指引》等。

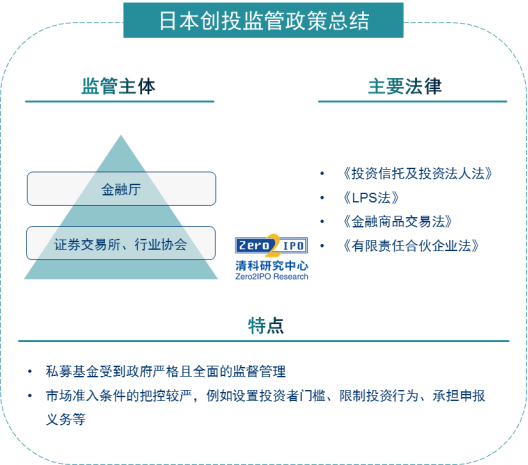

日本为典型的政府主导型监管,私募基金受到政府严格且全面的监管。政府对于私募基金的投资者准入门槛,投资运作方式等监管较为严格。监管主体主要为金融厅,负责金融制度制定及所有金融事务的监管,证券交易所和自律组织仅起到辅助监管的作用。监管法律主要参照《投资信托及投资法人法》、《LPS法》、《金融商品交易法》以及《有限责任合伙企业法》等。

政府主导型监管模式具有约束力强、权威性高、执行力度大的优点,这种监管模式下,政府能够针对私募基金制定专门的监管法规,有效处罚市场中的违法犯罪行为,对市场行为进行有力约束,稳定市场秩序,维护市场健康发展。但政府主导型监管也有抑制市场自身调节能力和监管成本过高等缺点,自由竞争市场的发展可能会被政府的过度干预所束缚。

我国私募基金监管模式更类似于美国的混合监管,遵循“统一监管、功能监管、适度监管、分类监管”原则,按照“扶优限劣”、“差异化监管”的监管思路展开。具体而言,统一监管指的是落实《证券投资基金法》和中央编办关于私募股权投资基金监管职责分工要求;功能监管指的是对具有同一功能属性的基金、机构进行统一的功能监管,例如执行统一的合格投资者标准和信息披露标准等;适度监管指的是监管与自律同行,监管方面仅提出原则性底线问题,自律则实行高标准;分类监管指的是各类私募基金依据管理规模大小、投资者人数、合规风险程度等维度实行分类监管。目前,我国在统一监管方面不断完善,功能监管有待完善,适度监管和分类监管方面政策还有待进一步落实。

我国私募股权投资行业的主管机关包括证监会和发改委。其中,证监会负责制定私募股权基金的政策、标准与规范,对设立私募股权基金实行事后备案管理,负责统计和风险监测,组织开展监督检查,依法查处违法违纪行为,承担保护投资者权益工作。2014年证监会正式授权中基协负责私募基金管理人进行登记、私募基金产品进行备案和私募基金行业进行自律管理。发改委则负责组织拟订促进私募股权基金发展的政策措施,会同有关部门根据国家发展规划和产业政策研究制订政府对私募股权基金出资标准和规范、出资比例和退出机制。

我国股权投资相关的法律法规逐渐完善,主要包括:《证券投资基金法》一部法律,《私募投资基金监督管理暂行办法》和《证券期货经营机构私募资产管理业务运作管理暂行规定》两项规定,《私募投资基金管理人登记和基金备案办法》、《私募投资基金募集行为管理办法》、《私募投资基金信息披露管理办法》、《私募投资基金服务业务管理办法(试行)》等多项办法,《私募投资基金管理人内部控制指引》、《私募投资基金合同指引》、《基金业务外包服务指引(试行)》、《私募基金管理人登记法律意见书指引》、《私募投资基金非上市股权投资估值指引(试行)》、《私募投资基金命名指引》、《基金募集机构投资者适当性管理实施指引(试行)》等指引。

对比中外创投监管政策,清科研究中心总结出四点国外创投政策的特点:

(1)创业投资法律体系较为完善

美国、欧盟、法国、德国有关私募基金的法律体系较为健全,例如,美国出台的《多德-弗兰克法案》、欧盟的《另类投资基金管理人指令》、德国的《风险投资法》与《私募投资公司法》、法国的《创业投资公司法》。

(2)监管客体的内涵、外延定义明确

例如欧盟颁布的AIFMD指令对另类投资做出了详细的阐述和界定,《欧盟风险投资基金条例》对创业投资进行定义;美国证监会对创业投资的定义细致到投资策略、投资对象以及具体运营模式。

(3)投资者保护力度较强

以《多德-弗兰克法》为例,美国主要从四个方面达到保护投资者的目的:一是法案授权组建了美国金融稳定监督协会(Financial Stability Oversight Council,FSOC),专门保护美国金融消费者的正当权益,它针对不同的私募管理人而制定不同的信息披露要求,同时起到对金融系统性风险的监测和监管作用。二是法案还对私募管理人关于基金运行、募集等行为中的信息保存作岀了明确的要求,规范私募股权基金合规性运营。三是法案对私募股权基金的资产托管制度做了一定的完善和修改,进一步明确美国证券监督管理机构(SEC)的职责。四是明确加强对清算审计的监管,基金需建立定期的财务报告制度,私募管理人在基金平时的运作投资过程中以及私募基金清算时,必须分别向投资人提交关于基金投资运行情况的定期财务报告和专项财务报告。

(4)信息披露体系较为完善

以美国和英国为例,美国私募基金管理人必须依照《投资顾问法》进行注册,而且注册的私募基金管理人应记录并报告的信息非常全面,具体内容包括管理资产的规模、杠杆的使用以及表外杠杆的使用,交易对手的信用风险敞口,交易和投资持仓情况,估值政策和基金采取的实际做法,持有资产的类型,基金中部分投资人是否拥有较其他投资人更为优惠的权利或授权的单边安排或单边函,实际交易,以及经由SEC 和金融稳定监管理事会协商后,认为出于公共利益和投资人保护或基于系统风险评估需要而要求私募基金管理人保存和报告的信息等。此外,英国对私募股权投资信息披露要求较高,为此专门出台了《私募股权投资信息披露和透明度指引》,强制要求股权投资基金披露其投资的信息、规定披露的内容等。

欲了解更多更详细的美国、英国、日本的创投监管政策,请关注清科研究中心近期出品报告《2020年海外创投监管政策研究报告》。

以上内容来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款覆盖中国创业投资及私募股权投资领域全面、精准、及时的专业数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是国内*的专业权威股权投资研究机构。一直致力于为众多的有限合伙人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产品品牌包括:清科研究、私募通、清科咨询、清科投资学院等。

了解清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科集团

清科集团创立于1999年,是中国*的创业与投资综合服务平台及知名投资机构。清科集团业务包括研究咨询、数据产品、信息资讯、会议论坛、投资培训、投资银行、直接投资、母基金管理、资产管理及创投机构区域落地。