MCN仍在爆发期。

从几年前的井喷发展,到市场逐渐理性,MCN早已成为新媒体行业中的重要一环。在2020年,MCN也将迎来重要变化。不少问题也随之而来。

MCN的发展趋势将会怎样?在内容及整体业态上,将会迭代至何方?对于市场来说,头腰尾部的机构会怎样破局?对于投资人而言,MCN还有怎样的投资价值,资本又应该如何介入?

基于这些问题,克劳锐历时数月,深度探访上百家不同层级的MCN机构,总结了2019年机构发展现状、战略布局、商业模式变化、未来趋势等角度,打造出《2020中国MCN行业发展研究白皮书》,以期为MCN行业从业者以及投资人士提供详实客观的数据参考。

通过白皮书,我们可以了解到,相较于去年,MCN在内容、战略、运营上均有较大提升;MCN发展路径多变,可发展自主品牌,也可形成供应链平台,更能够向下游实体业务延伸;更注重红人的专业度和机构方法论,抛弃“经纪型”MCN机构,建立行业标准。

可以预见的是,一场MCN的大跃升,正在进行。

这场进化,不仅意味着变现模式的多元化,同时,也涉及了供应链、营销、服务业务、消费端的全产业链闭环的形成,让MCN机构不再是单一的网红公司,而是成为网红经济产业这个商业体的重要环节,与各个行业、领域链接,为其输送成熟的内容服务,成为未来互联网产业的新基建。

变革

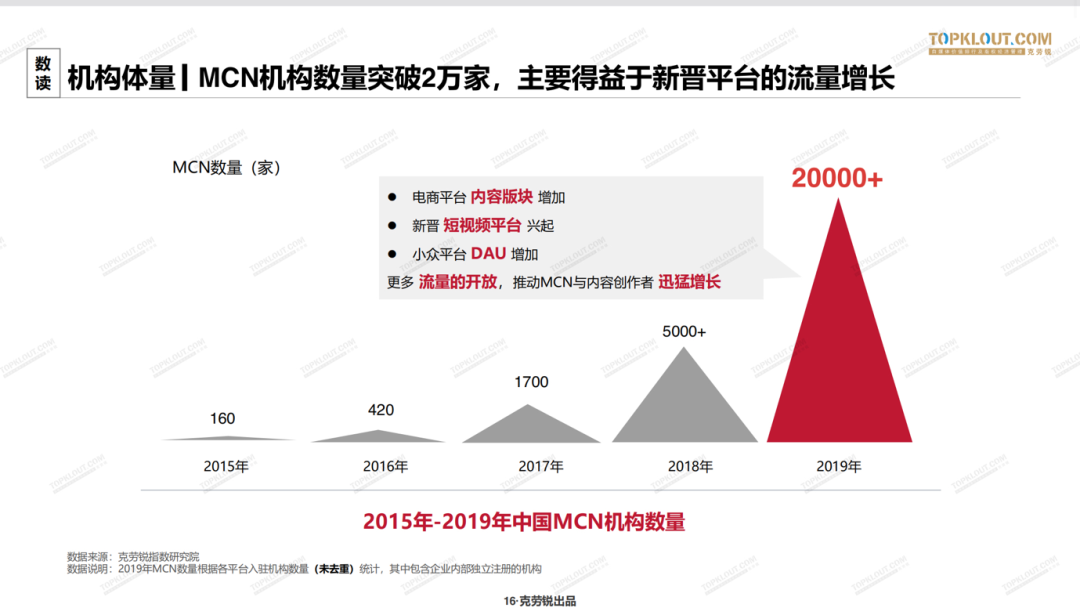

MCN这股风自前几年刮进中国以来,从未停下,反而有愈刮愈烈之势。在过去的一年,MCN的数量在去年达到了井喷。

根据克劳锐白皮书,2019年,MCN机构数量突破了2万家,相较2018年增加了400%以上,总量超过2015-2018三年之和。在所有机构中,近六成营收规模达到千万级,三成营收规模破亿。有88%MCN机构营收上升,74%机构利润率上升。

随着规模的增加,MCN机构发生了怎样的变化?

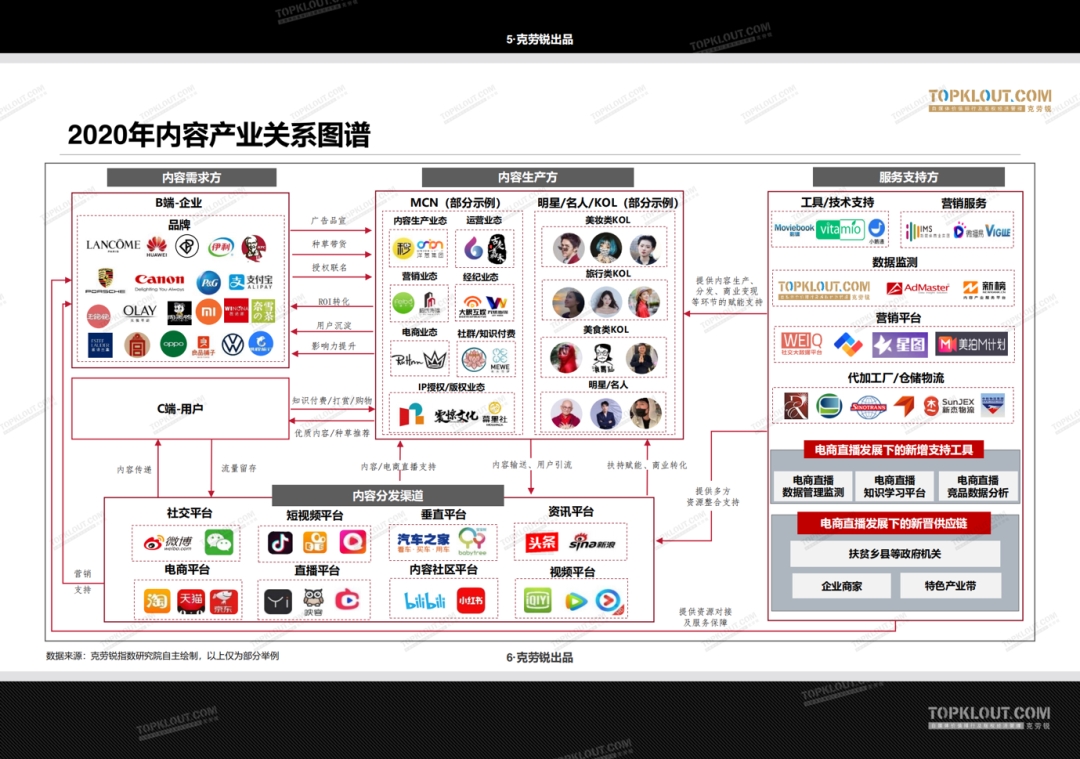

从外部环境来看,互联网下的新媒体内容领域,已经有了明确的分工和集群化,这是一个行业开始走向产业化进程的明显标志。

由MCN、明星名人、KOL组成的内容生产方,通过包括社交、电商、资讯、短视频等平台组成的内容分发渠道,再由可提供数据监测、营销服务、技术支持的服务方进行包装,最终传递到B端企业和C端用户组成的内容需求方,一个成熟的产业闭环已经完成。

工欲善其事,必先利其器。很明显,作为依托算法平台而蓬勃发展的内容生产商,数据的作用举足轻重。抓取热点进行内容创作、分析账号数据表现及时调整策略、竞品运营分析、直播带货数据分析……不一而足。而能够提供这些支持的服务支持方,就可以加速MCN产业化的进程。比如发布这份白皮书的克劳锐。

作为国内权威自媒体价值排行的第三方数据监测机构,克劳锐依托强大数据体系,可以为自媒体提供大数据价值评估、多维度商业价值判定,以及版权经纪管理等技术支持,促进行业发展。

MCN本身也在悄然发生着变化。

首先是入局者的增加。既有传统广电系统,如湖南广电MCN、黑龙江卫视等地方广电,也有万达电影、华谊兄弟等老牌影视公司。除此之外,明星名人、品牌企业等,也想要分一杯羹。

其次,短视频逐渐走入下半场。用户的内容消费习惯和场景也在发生变化,人们已经逐渐习惯于将直播间作为消费场景。在未来,这样的趋势还会继续。

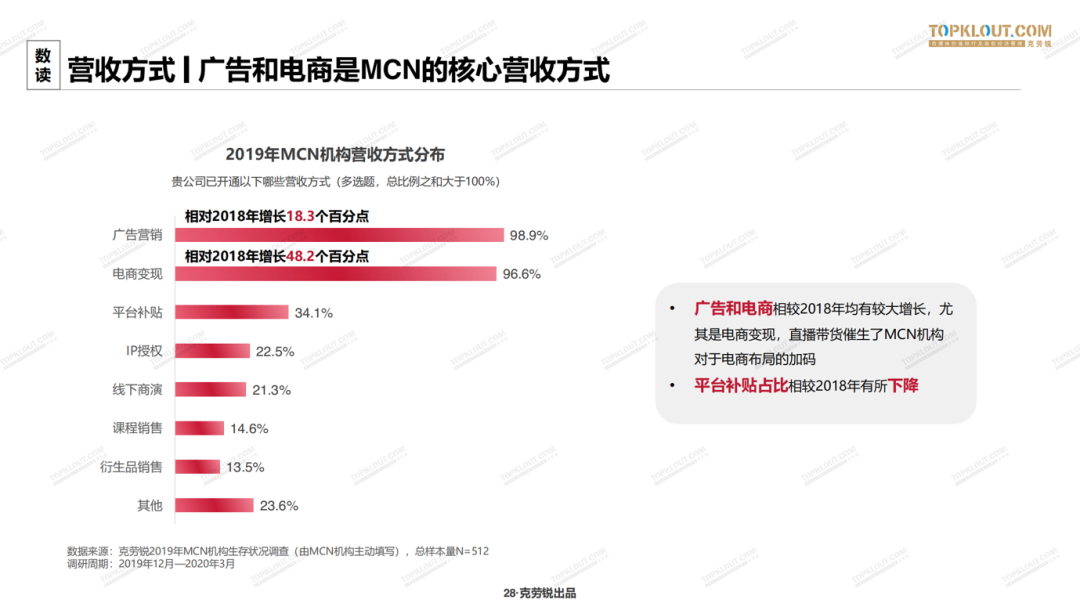

根据白皮书,尽管在2019年广告依然是核心收入,但是电商直播的收入,无论是增速还是增量,都远远超过广告。这也导致了各大MCN的商业布局中,有40.2%的机构选择在2020年,将重点布局在电商直播领域。

内容上,比起以前,单纯的热点已经无法吸引用户的注意力,领域也更加细分,内容需要更加独特、垂直、深度。在内容上,也更多地向短视频和直播靠拢。随之而来的,便是品牌投放要求也愈发严苛,对于MCN的内容生产来说是一个挑战。

随着市场规模的扩大,资本市场和MCN之间的关系也有了微妙的转变。“网红概念”成为了股市的热门概念,二级市场逐渐加入,不少上市公司如三五互联、万达电影等,均涉及MCN机构的收购。此外,平台也更愿意寻找优质MCN机构进行投资。

有了更多的入局者和资本注入,加之市场对MCN的内容质量要求更高、更精细,这些压力,驱使着MCN需要快速进行产业升级,增强竞争力,跟上大势。

去“MCN”化的升级,已箭在弦上。

很明显,MCN的发展,已经从“野蛮生长”的草莽时期,过渡到了产业化时代。这标志着MCN发展之路的日趋成熟,以及产业链的完整化。并不再作为平台的依附,而是互相共生。这样看来,MCN行业的红海还远远没有到来。

困境

不过,破茧总是伴随着痛苦。从外部看MCN的升级已是大势所趋,但这条路上,仍有不少怪要清。

在白皮书上,小娱注意到了一个很小的细节。在2019年MCN机构营收占比中,平台补贴有所减少。而对于未来的商业布局比例中,平台补贴只占了1%,相比2018年大幅下降。

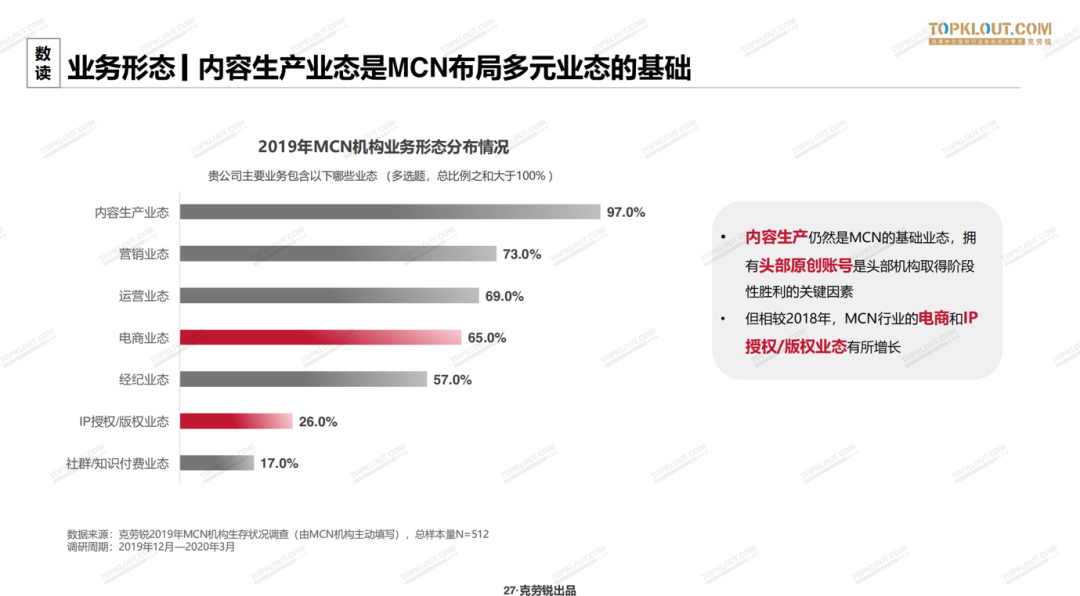

这个小细节说明了,平台的红利正在消失,MCN也意识到了这一点,开始着重于布局多元业态。在白皮书中可以看到,内容生产依然是MCN的基础业态,是一切多元业态的根本。但同时也会发现,MCN在电商和IP授权/版权业态的布局上,也有所增长。

克劳锐通过调研发现,除了平台红利逐渐消失外,MCN的收入也日趋稳定。如何突破收入天花板,成为了MCN机构当前需要面临的*难题。

由于内容生产业态在MCN机构中占比最高,变现困境的背后,暴露出来的就是机构在内容生产上的困境。

首当其冲的便是内容同质化。2019年,MCN机构逐渐选择距离“消费”更强关系的内容垂类。美妆、时尚、泛娱乐、美食等变现更快的领域,集聚了大量MCN机构。

这就导致了部分垂类内容有太多机构涌入,进一步加剧了竞争态势。这一现象,不可避免地产生大量同质化内容,以及更迅速的创作迭代。在“高频创作吸引用户”和“打磨优质内容留住用户”上,往往很难兼得。

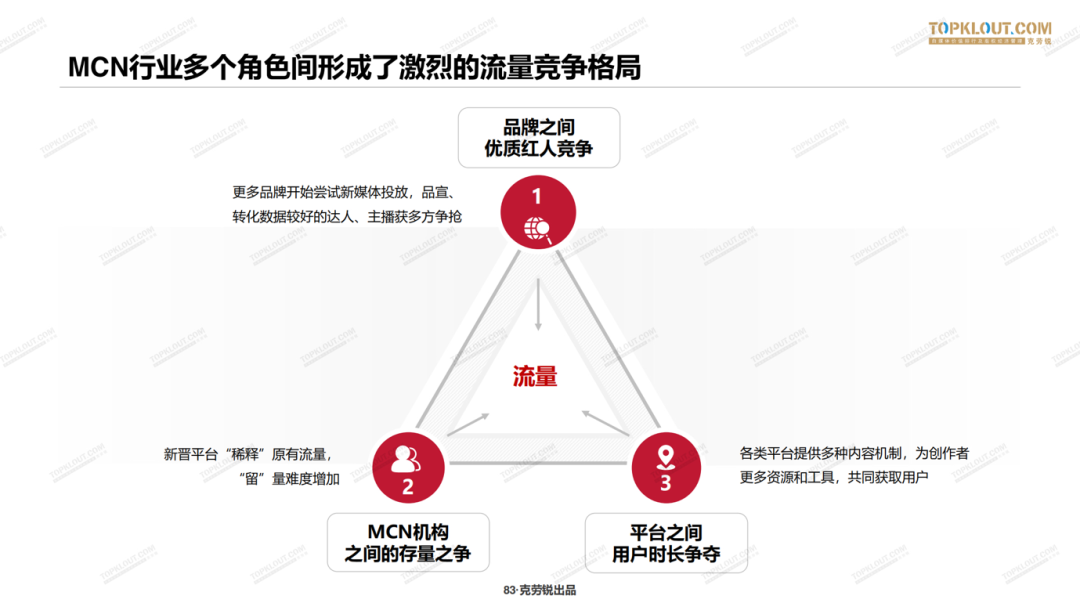

前有大量已被做过的优质内容在先,后又有大量新入局者挤破头也想要涌进场。流量的争夺战也正在打响,身在其中的每一个角色都不能幸免地,被卷入这场战争。

通过大量走访,克劳锐发现,从红人、MCN,到平台之间,都有着激烈的竞争格局。网络红人、主播争抢品牌投放资源;在新媒体平台之间,同样需要争夺用户时长,提高粘性,来获取更多用户。

对于MCN机构来说,情况则要更为复杂。

从2019年底,MCN行业已经初见头部格局,马太效应正在形成,“大鱼吃小鱼”渐成趋势。头部网红、流量转化率较高的主播更容易出自大MCN之手。对于腰尾部MCN而言,如何增加变现能力,留住优质内容生产者,成了*的焦虑。

但是,头部机构同样也有困境。跨平台拓展内容业务,是头部MCN常见的选择,然而不同的平台,其内容和打法也不尽相同,对于机构来说又提出了新的要求。

与此同时,不少MCN机构还存在着人才培养和内部管理体系混乱的问题。人才存在难找、难留、难管理的现象。用人成本居高不下、人才鱼龙混杂、人手不足等问题,是许多MCN的掣肘。毕竟人是内容创作的核心,是影响优质内容的关键因素。

对于解除这样的困境,第三方数据机构就可以进行有效辅助。通过克劳锐跨平台全维度的数据整合,建立起公正、客观、透明的数据平台,给机构、红人、内容渠道、品牌方等利益相关者以权威参考。

通过克劳锐的多维度价值排行榜,自媒体的影响力有了更直观的体现,品牌主在选择渠道、平台抢夺内容时,可以更加明晰地进行判断;通过排行榜,红人也可以看到相关垂直领域的信息、粉丝画像,并对内容进行数据监测,对于自己的上升通路有更加明确的方向;而对于MCN机构来说,通过数据判断未来发展趋势、垂直领域的流量洼地,以及当下市场的最新动向,有助于机构的发展经营。

突围

面对MCN逐渐增加的变现难度和行业天花板,克劳锐总结出了MCN“摘帽”的8大路径,大体分为“业务”和“非业务”的两个方向:

显然,MCN将集合更多身份,“网红经济商业体”,MCN集合更多身份,完善产业链条,角色向着多元化发展,并试图向媒体反向输出,已经不是单纯的内容公司,而更像一个“网红经济商业体”。

这些路径中,不乏有试水者已经成功。

直播界顶流薇娅,其背后的公司谦寻,除了直播电商外,更是一个庞大的供应链平台。据了解,谦寻目前已搭建了可覆盖多国商品、按品类分区、总数过万的超级SKU供应链基地。

强大的供货链,既为相关垂类主播提供良好保障,也让货物品质、交付得到更好的控制,形成长线积累和稳定发展。

李子柒所属的微念,从国民IP,发展到现在,已是一家基于时尚、美食等垂类开发的新消费品牌。通过把IP打造成品牌,研发出螺蛳粉、牛肉酱、咸鸭蛋等与IP背景相匹配的产品,跑通了“IP+电商”的商业模式。

除此之外,一些MCN也试图孵化产业方法论,发展培训业务和实体业务。其中包括有办公室小野、代古拉K的洋葱视频,以及短视频培训机构畅所欲言。他们依靠自有的丰富IP打造经验,并将其形成方法论,再设置线上、线下培训课程,反哺赋能行业,对媒体进行反向输出。

看得出来,MCN的发展链路将愈发多元,并进一步注重品牌管理。随着方法论的不断完善,行业也将逐渐变得更加规范化、专业化、标准化。

在克劳锐白皮书中提到,一些最早期的MCN形态,如以红人为中心的经纪型MCN已逐渐在被市场被淘汰。另外,针对人才短缺的问题,一些机构已经开始对红人进行标准化培养,加速其商业转化的能力。

MCN是否被称为“MCN”,已经不那么重要。

但是,这一切的发展通路,都要以内容生产作为最基本。作为内容分发渠道,平台于MCN,既是内容的承载,同样也是价值观的彼此赋能,更是能否成功突破变现天花板的重要因素。

为了厘清各个平台的内容价值、商业化能力和流量模式,克劳锐对市面上8家主流平台进行了深入研究对比,摸清楚各个平台的差异化,为MCN、红人和品牌主提供更精准的选择思路。

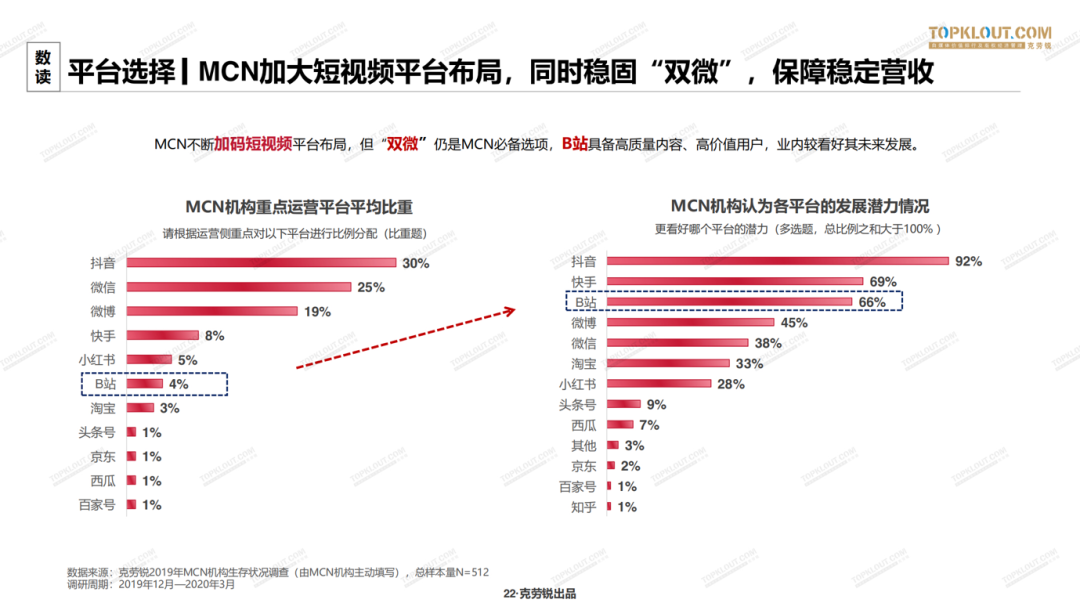

从商业化能力上,“双微”依然很稳定。小娱在白皮书中发现,尽管MCN在短视频平台布局上不断倾斜,但“双微”依然是能够稳固MCN营收的“老大哥”,也是MCN的兵家必争之地。

不过,从发展潜力来看,B站更被看好其发展,也是将来颇具潜力的流量洼地。至于“快抖”,则持续被看好。这说明了,至少在未来一年,新媒体平台总体格局不会发生太大改变,流量和用户的增量会继续放缓。

多平台运营,已经是众多MCN的大趋势,然而,每一个平台都具有明显的差异化。对于MCN和品牌方来说,需要更直观全面地了解到平台的特性,才能针对不同平台,在内容选择和运营上做出更高效正确的决策。

事实上,克劳锐对每一个平台,都做出了详尽的分析,其中包括平台的流量分发机制、商业变现能力、扶持政策,以及平台运营、文化等等特性,并对平台未来发展趋势做出预测。

克劳锐隶属于“A股首家红人新经济公司” IMS(天下秀)旗下,自2014年成立以来,克劳锐就致力于新媒体行业的研究,涵盖到行业各个圈层,以数据为核心,服务自媒体全生态。从去年起,克劳锐便发布《MCN行业研究白皮书》系列,每年一期,对业内上百家头、腰、尾部MCN机构进行充分调研,通过数据分析和对行业的洞察能力,提供有价值的行业动向,客观指出机构发展的困境,判断发展趋势,在业界具有很强的参考意义。

MCN产业化即将爆发,同时,这也是MCN、平台、品牌主之间的战争。MCN既是平台的用户、内容生产者,也是平台价值的延伸和体现;而品牌主作为“金主爸爸”,是机构和平台的收入来源同时,也要依托于内容和平台进行推广。三者相互博弈,又相互依存。

如何在这场多方角逐中获得更大收益,维护他们之间微妙的平衡?以克劳锐为代表的第三方专业数据机构,提供了一个公正、透明的数据平台做参考,成为维系这套话语体系平衡的一把标尺。