近期,科大讯飞同时公布了2019年年报和2020年一季度报。

这两份财报可以说是冰火两重天。

在2019年财报中,科大讯飞营收突破了100亿,同比增长27.3%,扣非后的归母净利润4.89亿元,同比增长83.52%,均创历史新高。

但到了2020年一季度报,科大讯飞的营收14亿,同比下降28.06%,而且出现了上市12年来首次亏损,扣非后的归母净利润跌至负数,为-1.35亿元。

在4月22日的业绩说明会上,科大讯飞的董事长刘庆峰称,科大讯飞在2020年一季度出现亏损,是受到了疫情的影响,因为工程师两个多月都没法去现场施工、交付、验收等,导致合同收入无法确认,从而引起了亏损。同时,科大讯飞披露了3月份新增中标金额为9.2亿元,同比增长91%,以提振投资者信心。

但科大讯飞真的能够甩锅给疫情吗?披露的中标金额能够力挽狂澜吗?透过科大讯飞的数据,“螳螂财经”能发现科大讯飞隐藏在财报后的一些风险点。

01

应收账款金额高,回款周期慢,现金流吃紧

尽管科大讯飞在2019年实现了100.79亿的营业收入,但我们不得不指出,科大讯飞在2019年的应收账款高达56.59亿元,占总营收比重达56%。这就意味着,科大讯飞创造的营收中,有超过一半的钱还没有收回来,所谓收入不过是一张张空头支票而已。

为此,科大讯飞在2019年计提了5.72亿元的坏账准备,占到当期归母净利润的69.8%。

应收账款的问题是科大讯飞一直以来都难以解决的问题,从其历年应收账款周转天数可以看出,收回货款的周期一直在半年左右。

巨大的应付账款挤占了科大讯飞的现金流。2019年,科大讯飞的经营性现金流为15.31亿元,预计收不回来的坏账准备就占到经营性现金流的三分之一以上。

到了*季度,因为高企的应收账款导致的现金流吃紧的问题就彻底暴露出来了。2020年*季度,科大讯飞的经营性现金流为-7.84亿元。

科大讯飞的应付账款规模和它的客户结构有关。科大讯飞在财报中披露,其To C业务占比为35.96%,主要业务都是面向企业和政府。国盛证券分析师曾评论说:“面对的企业客户可能受到宏观经济影响,面对的政府客户可能受到财政预算不达预期的影响,进而导致客户回款不达预期的风险。”

在疫情的影响下,科大讯飞产业链上的企业势必会承受更大的压力,政府的财政会更加吃紧。2020年科大讯飞的应收账款是否能够按时收回,是否会烂掉更多的账,是显而易见的。

就算签了再多的合同,如果只干活,不回款,科大讯飞的资金链还能撑多久?

刘庆峰在业绩说明会上说科大讯飞面临两大风险,*大风险是公司整体层面的“不能丢失对未来成长的斗志”,第二大风险就剑指靶心,要关注未来的经营现金流。这也从侧面印证了科大讯飞现金流的严峻现状,保住现金流已经成为公司最高层面的战略了。

02

政府补助高企,研发、销售费用居高不下

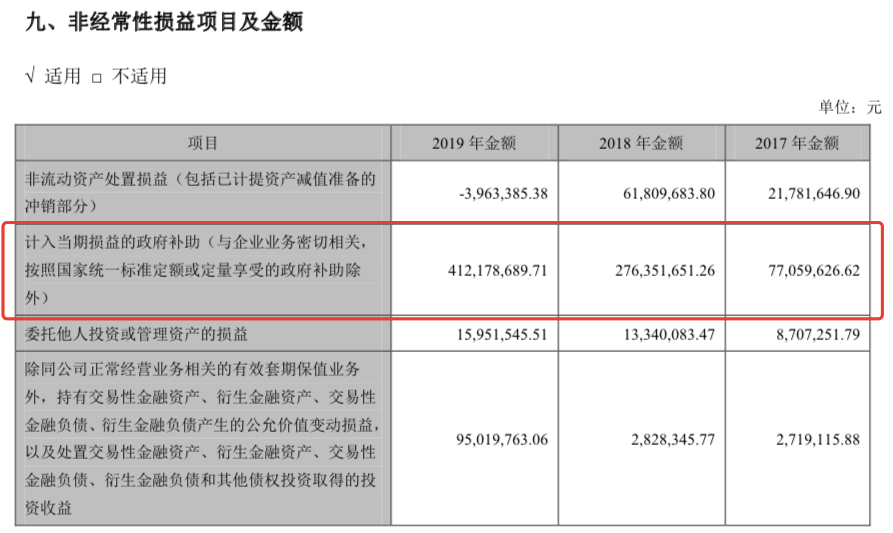

长期以来,科大讯飞获得的高额政府补助,就一直备受关注。仅2019年一整年,科大讯飞获得的高额政府补助就达到8.42个亿,其中4.12亿计入当期损益。而当期科大讯飞的归母净利润为8.19亿元,政府补助带来的净利润影响超过了50%。

从下表可以看出,科大讯飞受到的政府补助成倍增长,从2017年的0.77亿,到2019年的4.12亿,暴增了5倍多。极度依赖政府补贴的科大讯飞,自身造血能力如何呢?

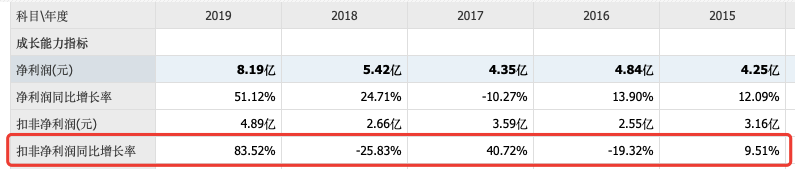

从近五年的扣非净利润及其同比增长率可以看出,科大讯飞的扣非净利润增长时高时低,并不稳定。

影响扣非净利润的因素还有两大费用,一个是研发费用,一个是销售费用。这两大费用占比超过总营收的40%。

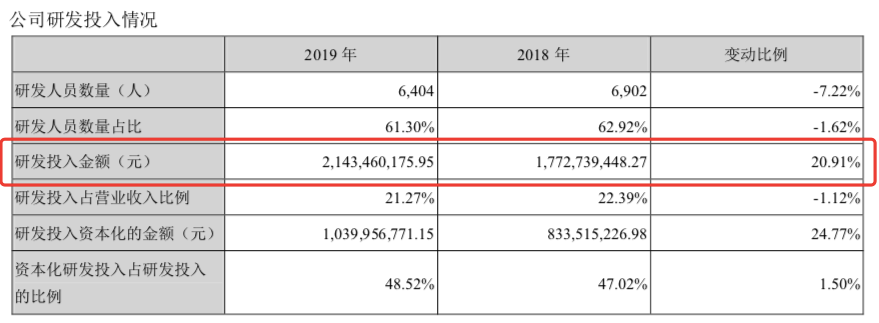

科大讯飞一直将自己定位为“人工智能*股”,因此在研发上的投入也十分巨大。2019年科大讯飞的研发投入金额为21.4亿元,同比增长20.91%,研发投入占营业收入的比例高达21.27%。

科大讯飞的销售费用与研发费用旗鼓相当,2019年为17.8亿元,占应收总成本的18%。近三年其销售费用一直很高。

03

赛道前景堪忧,利润空间将进一步压缩

超高研发费,巨额销售费,真的能给科大讯飞带来高额的回报吗?

人工智能技术要产生商业价值,需要依靠合适的应用场景来落地。从目前科大讯飞经营的主要产品来看,其业务发展能不能达到预期,还尚不明确。多家证券机构发布的研报,均对科大讯飞“人工智能业务拓展不及预期、新产品推广不及预期”的风险表示出担忧。

按照产品来分,科大讯飞的产品线多达六条,我们可以从科大讯飞的这几大主要赛道来分析其前景:

在智慧教育领域,科大讯飞提出用“个性化学习场景实现以人推题、分层推题等核心功能”,并于2019年5月,推出*人工智能学习辅助产品-讯飞学习机X1 Pro,希望能够“基于人工智能技术分析得出每个学生知识点的掌握情况,形成精准的学生画像,并进行个性化的习题推荐。”

“螳螂财经”以为,这样的场景美则美矣,但是要将所有学生的所有作业习题录入系统,那就意味着要实现全电脑化的学习。在目前来看,这样的场景显然尚不可达到。如果不能让孩子们在电脑上完成作业,作为大数据的源头,师生们需将作业习题录入系统。那老师们的意愿有多强,会不会增加老师的额外工作量导致应用场景无法实现呢?

在智慧医疗领域,科大讯飞在财报中披露2019年“智医助理完成了安徽省50个区县的全覆盖建设”,但医疗领域是一个和教育领域一样的个性化场景,需要医生对患者的状态有全面的了解,再进一步诊断。要想全面实现这样的场景,目前来看也十分困难。另外,智能诊断的准确度有多高,会不会增加医生额外的工作量,能够得到医生和患者多大的认可度呢?至少从科大讯飞的产品收入结构来看,尚无法看出智慧医疗对总营收的贡献,这也从侧面反应市场对智慧医疗的接受程度。

在营收贡献较高的智慧政法领域,科大讯飞主要的贡献还是在于语音识别,与其已经成熟的录音笔产品并无二致。

而在智慧城市领域,科大讯飞要面临的则是强大的对手——BATH,也就是百度、阿里、腾讯、华为。目前,这几家公司都在智慧城市赛道上发力,根据网上公开的招标信息,2015-2020年BATH中标了117个智慧城市项目,总金额达到98亿。

在To C 端,科大讯飞的录音笔、翻译机为消费者接受度较高,但是,疫情之下,国人出国需求减少,翻译机的需求也急剧减少。在上月,科大讯飞还推出了彩色电子墨水阅读器,想与行业龙头Kindle竞争。

如此多的赛道,就意味着科大讯飞在每个赛道都要投入巨额的研发费用,还不一定能够得到很好的效果。与此同时,科大讯飞还得投入巨额营销费用来打开市场、维护渠道。

换句话说,科大讯飞一边投入高昂的研发,打造科技企业的招牌,但是另一方面,仍然需要烧钱来增加收入。这将进一步挤压科大讯飞的利润空间。

总结

总而言之,科大讯飞2019年的财报,乍看亮眼,却经不起细细推敲。2020年一季度报让人真正看到了“潮水退去之后,谁在裸泳。”

科大讯飞总裁刘庆峰提到,2020年不会大规模招聘,会控制住人员数量。如果疫情延续,二季度业绩情况不达预期,高管会带头降薪。但是管理层对科大讯飞的信心不足,早在2019年末、2020年初就已经有所显现了。根据官方披露,从2019年末至2020年初,科大讯飞以总裁刘庆峰为首,多达11位高管们减持了科大讯飞的股票。

明天留给科大讯飞的,会是什么?