4月1日晚,一场直播如期而至。历经三小时,带货22件,销售总额超1.1亿元,累计观看人数超4800万人,打赏收入超 300万,创下抖音平台已知的最高带货记录——以交易结果来看,主播罗永浩在抖音上的直播首秀获得了成功。

虽然罗永浩在那一天吸走了大部分眼球,但搞了个“大新闻”的其实并不只有他。

在罗永浩开播前一天,快手最牛带货主播辛巴的徒弟小鹿,在微博上向罗永浩发出了战书。

直播结束后,快手辛巴团队发布战报:总销售额超过4亿。

同日大对垒的还有隔壁淘宝直播的“带货女王”薇娅,罗永浩开播40多分钟后,她卖出了售价4500万的火箭。

淘宝、快手、抖音的这场直播三国杀,就在愚人节半真半假地打完了*局。

伴随这个高光时刻而来的,是整个直播电商的行业盛宴。平台、直播、品牌都已在桌前坐好,那么,谁将成为直播盛宴生态的最终受益者?

01 平台:起于淘宝,兴于快手,步入三足鼎立,成为生态的组织者

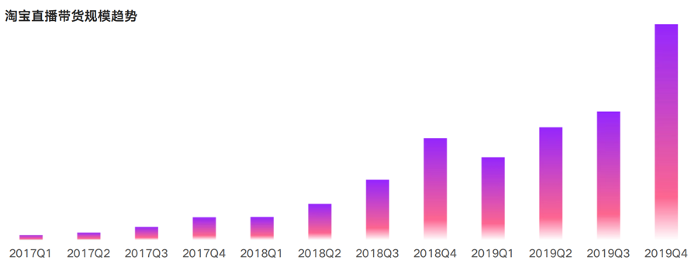

2019年,直播电商凭借着李佳琦和薇娅的爆火,终于出现在大众视野中,而在此之前,淘宝其实早已默默在这个领域耕耘了两年半。

2016年3月,在淘宝卖家年度大会上,阿里巴巴集团CEO张勇明确了淘宝未来战略的三大方向:社区化、内容化和本地生活化。直播电商正是其中内容化战略的重要发展方向。

“每个卖家都可以变成网红,只要你找到年轻人感兴趣的内容。”张勇如是说。

自此,淘宝直播正式开始拓荒。

2016年5月11日,后来的“一姐”薇娅正式成为了淘宝直播的一名主播,仅四个月后,其引导的成交额便达到了1个亿。

淘宝作为中国*的电商平台,打通了整个直播电商的产业链,拥有强大的供应链和运营等支持体系,理所当然地成为了行业的领头羊。

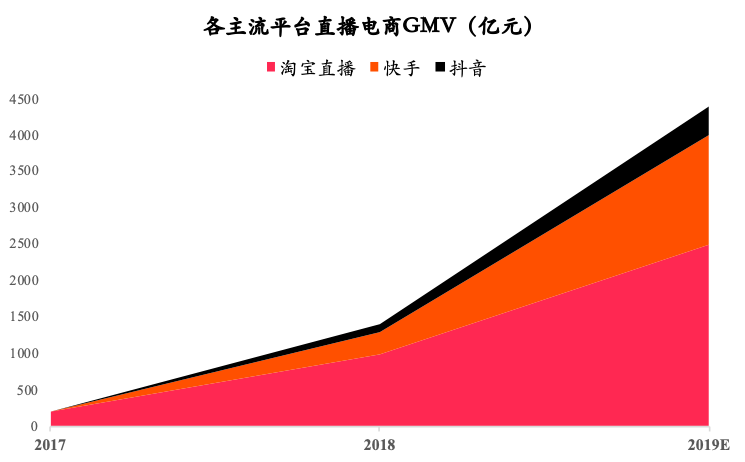

到了2019年,淘宝直播已积累4亿用户,全年GMV突破2000亿元,其中双11当天直播GMV突破200亿元,177位主播年度GMV破亿。

图片来源:阿里研究院

快手是仅次于淘宝的玩家。与盈利模式非常清晰,想要扩大流量来源的淘宝不同,作为中国*的短视频社区之一,快手坐拥巨大的流量,正急切地寻求变现的渠道。

在商业变现方面,相较于广告营销为主的抖音,快手依托“老铁关系”,在直播电商领域更具优势。快手电商的标签拥有非常高的辨识度——“草根”、“普惠”、“白牌”、“原产地”。

2018年6月,快手与有赞合作,推出了“快手小店”;11月6日,赶在双11之前,快手举办了“快手卖货王”活动,拥有4000多万粉丝“带货王”散打哥创下了3小时5000万、总共1.6亿的营业额。另一位网红主播初瑞雪也在4小时内卖出了1亿元!这一年,共有1600万主播通过直播带货产生收入。

直到2019年底,很多从业者仍然不知道的直播带货,在快手已经蔚然成风,肆意成长的速度令人咋舌,全年成交额直冲千亿。

达到这一数字,淘宝网用了5年,京东和唯品会用了9年,就连横空出世的拼多多也用了2年,而快手则只用了1年多。

2019年,快手的宽口径交易额已达1500亿人民币。

抖音是这场盛宴的后来者。

电商毕竟是一个门槛高、运营重、利润薄的零售生意,在广告、游戏、直播打赏等更加唾手可得的果实被摘取完之前,大举进军电商并非*选项。

抖音踏入直播变现是深思熟虑的:一方面,从平台角度,我们看到的是不断逼近移动互联网用户规模上限的日活、一路狂奔不停歇直奔千亿美金的估值、以及信息流广告收入一枝独秀却独木难支的现状,抖音必须不停开拓新的收入来源;另一方面,作为短视频起家的抖音,在各年龄段人群中都形成了高度的成瘾性,其核心就是高质量的内容。很多达人积累了大量的粉丝,他们有变现的需要,而直播是经过淘宝和快手验证了的变现方式。

从短视频,到直播,再到直播电商,抖音在成功的边缘疯狂尝试,从提供外链淘宝购物车、上线自有店铺入口,到开通关注直播、热门直播,为主播KOL入驻,最终实现电商变现闭环。

2019年,抖音成功实现了400亿人民币的交易额。

2020年1月6日,抖音宣布,其日活跃用户数已经突破4亿。如此庞大的流量宝藏,坚定了抖音加入直播战场的决心和信心。

有业内人士估算,罗永浩首次直播的收入接近 3000 万。品牌愿意真金白银地砸下那么多钱,看中的显然并不仅仅是罗永浩,更是抖音。据称,抖音不仅向罗永浩提供了官宣的6000万*合作费,还承诺,其直播首秀至少有3亿的曝光量和2000万的的观看人群。

可见,除了罗永浩,品牌也想和抖音“交个朋友”。

罗永浩和抖音的合作,有点珠联璧合的味道,它宣告属于淘宝、快手和抖音的直播电商三国时代正式来临。

数据来源:光大证券研究所

有时候,大象起舞是可以很轻盈的。

在各方的共同推动下,2019年,直播电商行业终于爆发,这一年,成为了直播电商的真正元年。

万亿规模的市场向所有平台敞开了怀抱。B站、小红书看到了机会,京东、拼多多、苏宁、百度也纷纷在近期宣布直播电商的重大动作。

概括来讲,内容平台急切需要打通电商变现,电商平台希望借助直播拉新、促活、提升转化。

拼多多、京东和苏宁是焦虑的跟随者,作为电商平台,他们内容属性较弱,同时核心品类固有的属性,导致他们在这场盛宴中很可能只是配角。老罗抖音首秀当天,拼多多就上线了百亿补贴之“老罗直播爆款”,打出“补贴后更划算”的宣传,但既然商品本身已经很便宜了,那又如何体现直播电商高性价比的优势呢?

B站、小红书、微博等内容平台也在挖掘新的变现方式,相较于各大电商平台,他们拥有令人艳羡的内容沉淀和运营积累。直播带货是基于信任的交易,小红书和B站在这方面优势颇大,效果值得期待。对于已经上市的B站和微博,即使踏空直播电商,也只是意味着本来就不存在的业务没有做起来,而对于小红书而言,要提升一级市场估值的高溢价,就意味着需要花费更多精力挖掘其他变现方式。

而*一步的淘宝、快手和抖音,虽已暂成三足鼎立之势,但并不意味着大局已定,它们也有着各自的挑战。

对于淘宝,时至今日,虽然2019年成交超过2000亿,商家自播的比例达到了90%,直播成为商家为店铺导流拉新的工具,但是淘宝直播仍然面临压力,毕竟手握手淘首屏“海景房”资源,大量站内流量倾斜却只浇灌出不到5%的GMV。

对于快手,面对井喷的需求,快手亟需将电商管理起来,清除三无产品、降低投诉、开辟货源、引导交易闭环,如果能够在激烈竞争的同时再提升变现效率,就更*了。

对于抖音,由内容到直播电商并不是一蹴而就的,抖音重算法轻粉丝的流量分发逻辑,使得抖音更专注于内容及强曝光度的广告营销变现方式,是否能摆脱直播电商对头部KOL依赖将是挑战。

大胆展望未来,作为整个行业的直接缔造者和基础设施提供方,淘宝、快手和抖音都将随着行业的蓬勃发展而直接受益。以万亿市场为例,假设平台方收取5%的交易佣金,那么整个市场将为平台方带来500亿元的佣金收入,并主要由几大寡头瓜分,即使是对于超级独角兽头条和快手,也是一笔非常可观的优质收入。对于阿里巴巴而言,百亿级别的收入也许算不上特别的珍贵,但是仅仅就作为所有商家的直播工具而言,淘宝直播的价值已经不言而喻,阿里巴巴新的变现机器也开始运转。

同时,移动互联网的流量几近枯竭,巨头亟待新的机会。直播电商是在供应链、物流、支付等基础设施完备后,流量变现的升级版。受疫情影响,在线体验将蓬勃发展,电子商务也将加速上升,使得巨头的故事可以用更吸引人的方式讲下去。

02 品牌:流量洼地的发现者,生态的买单者

品牌永远追逐新的流量,而直播就是当下的流量焦点。

在消费领域,中国的供应链是非常完善和高效的,商品的竞争亦是如此。老罗在抖音首秀中祭出了米家电动牙刷T100,39.9元还赠送3只刷头,同样的规格在京东售价59.9元,还可真是“交个朋友”的价格。而在拼多多,儿童牙具畅销榜第1名是一款售价6.8元且赠送3只刷头的电动牙刷,6.9万评论好评如潮,已拼10万+件且库存所剩不多。

从网易严选、必要商城,到拼工厂、社区团购、社交微商,价格屠夫无处不在,国货之光要闪耀在每一寸国土。

品牌的焦虑是与日俱增的,而淘宝长达5年的摸索,使得品牌逐渐认识到直播电商的诸多优势:打品牌、拉新客、清库存。品牌趋之若鹜。

头部主播区别于其他主播的一点在于他可以做到真正意义上的品效合一,“*推荐”在手淘上是*的热词,粉丝基于对KOL的信任而种草和拔草,正是品牌看重直播电商的重要原因。

2020年3月初,*为16999元的华为Mate Xs直播带货,官方定价16999元,而在二手平台,价格已被炒到6万一台,如此短缺的情况下仍然与*合作,分析下来*的可能是华为想要捕获*背后的庞大女性消费者。

品牌是流量洼地的发现者,而且正迅速填平价值洼地,在这场似曾相识的直播大战中品牌始终扮演买单者角色,没有品牌就没有这个生态。

整个行业都应该感谢欧莱雅,这个品牌在*期导购培训班中选中了*,为整个行业的爆发买单。

市场经济下,价格由供需决定,当听说有的品牌愿意免费卖货给主播只为换取直播坑位的时候,不禁让人想起曾在电商领域大行其道的刷单行为。当开屏广告、直通车和钻展烧出来的利润表是亏钱的时候,品牌自然会停止非理性投放,直播电商也会有类似的平衡点。

03 *主播:资源和价值向头部集中,生态的获利者

直播电商重塑人货场,通过主播KOL连接品牌与消费者,成为新消费场景下的核心角色。

主播的马太效应大到吓人。*主播是名副其实的流量黑洞,“一哥”“一姐”开播,万人空巷。罗永浩抖音直播首秀累计观看人数超4800万人;薇娅在2019年双11前夜的直播观看是4300万人,2020年3月以来每晚的直播观看稳定在2000万人左右——如果长尾商家每场直播吸引1000人观看,那么薇娅一次直播相当于2万家商户直播的观看规模。

2020年3月播主总榜

图片来源:知瓜数据

招商证券一份研报显示,淘宝直播大约聚集了600家以上MCN机构,涵盖4800个KOL,其中20%的机构拥有10名以上KOL,他们占据了大盘75%的流量和80%的GMV;这种头部效应在前十名的机构中更明显,他们占据了大盘30%的流量和45%的GMV。

虽然淘宝宣称2019年商家自播的比例已经达到了90%,但是商家直播的效果令人生疑。晚上打开淘宝直播,我们看到大多数直播间实时在线都在几百人左右,甚至大牌官方旗舰店、精选频道下的商家都是如此。

从平台角度看,更重要的是转化效率。

据克劳锐咨询数据,从购买转化率来看,传统电商为0.37%,社交电商为6-10%,而*主播的转化率高达20%。头部主播的溢价能力水涨船高。

当我们知道*身后有300人的团队做支持时,我们很容易将其所在的MCN美ONE类比为一个小型天猫,而他的直播则相当于一个坑位极度受限的mini聚划算:其团队会花费大量的时间用于筛选供应商、商务谈判、排期沟通等,虽然基本全年无休的情况下可以做350场直播,但是每天平均只有20-30个产品,全年可推荐的产品最多也就1万个上下。

品牌端对合作机会的追求激烈程度可见一斑。

由此我们自然可以理解,为何会发生部分品牌为了头部主播的售卖机会,无下限拉低自身分成比例的事件,毕竟头部主播的推荐是难得的对品牌的背书。

如果说直播电商代表的是流量变迁所形成的新的营销+销售渠道,那么主播代表的就是这个渠道本身。

主播在整个生态中的地位*。明星和主播都可以帮品牌代言,但是明星代言无法按照交易额收取佣金,从而价值仅仅体现为品牌宣传,能够撬动多大的价值很难评估。

直播电商是电商的一个分支,在传统电商时代,品牌可以选择自己开店或通过代运营公司开店,而无论哪种形式,都可以自己决定投放的预算和节奏。但在面对头部MCN时,品牌不仅需要支付坑位费,还要按照交易额支付20-30%不等的佣金,这两部分开支都是刚性的。

强势的主播连同其所依附的MCN公司可以攫取高额的收益,他们和直播平台一起充分享受着行业红利,但同时也逼迫商家尝试自播,在MCN机构之外形成庞大的长尾商家库。

04 投资机会:平台+*网红主播+占据电商流量红利的品牌

价值属于平台,价值属于*主播,价值属于能抓住直播电商流量红利的品牌。

拿到船票的大平台是幸运的,我们看好直播电商对快手/抖音带来的流量变现价值。淘宝直播对整个行业的推动作用毋庸置疑,但其本身在阿里巴巴这艘航空母舰上的泊位仍待观察,淘宝直播是否能够扛起淘宝在电商内容领域的大旗尚待验证。

直播电商成就了优秀且勤奋的主播,但其固有的模式缺陷也限制了带货型MCN的投资价值。我们看到以如涵为代表的MCN公司并未获得投资人一致认可,虽然也有投资机构布局其他头部MCN,比如谦寻/美One,但我们对此类公司长期的投资价值持怀疑态度。

就像品牌最终都会选择拥抱阿里巴巴并开设天猫旗舰店一样,商家也许都会尝试直播,但真正能凭借直播提升品牌传播力、打造私域流量的商家仍只会是少数。疫情期间,我们看到传统美妆品牌林清轩靠全员淘宝直播逆风翻盘,我们相信会有示范效应并乐于跟踪因此衍生的投资机会。

对于是否能够利用直播电商打造全新的品牌,我们持观望态度。即使是在波澜壮阔的电商大潮中,我们也鲜见特别成功的淘品牌,在众所周知的资源向大牌倾斜后,诸多淘品牌后劲不足,而传统品牌后来居上。

新品牌冲击淘宝直播爆款商品榜

图片来源:阿里研究院

面对直播电商领域摩拳擦掌的创业者,流量可能有助于新品牌快速起量,但最终比拼的仍然是品牌力的各维度:产品研发、供应链、市场营销、客户运营等。

同时,我们还看到出现了衍生的直播代运营、Saas服务商,还有货品供应商、监测服务商等等,但是在行业价值高度向平台和头部主播集中的过程中,此类创业者的成长空间会被持续压缩。